1. Nhận định thị trường:

VN-Index tăng mạnh trở lại 7,52 điểm (tương đương 1,16%) lên mức 656,11 điểm, với khối lượng giao dịch khớp lệnh đạt hơn 11 triệu cổ phiếu.

Đồ thị VN-Index ngày 27/07/2016. Nguồn: Amibroker

Nến tăng dạng marubozu xuất hiện kết hợp với 02 nến liền trước tạo thành mô hình nến Morning Doji Star báo hiệu xu hướng giảm có thể sẽ đảo chiều. Tuy nhiên, do khối lượng giao dịch phiên hôm nay vẫn ở dưới mức bình quân 20 phiên gần nhất nên tín hiệu tạo đáy này sẽ cần chờ thêm xác nhận để loại trừ khả năng của một pullback kiểm tra ngưỡng kháng cự. Diễn biến phiên hôm nay phần nào giúp tâm lý nhà đầu tư tạm thời quên đi rủi ro sụt giảm mạnh và có thể kéo dài của chỉ số. Thay vào đó là sự kỳ vọng vào khả năng chỉ số sẽ hồi phục tăng điểm trong ngắn hạn. Về mặt xu hướng, chỉ số vẫn duy trì được xu hướng uptrend ngắn hạn khi vùng hỗ trợ 640-645 điểm chưa bị phá vỡ. Dù sự hồi phục đã xuất hiện nhưng áp lức từ nhóm MA ngắn hạn và đường PSAR (tương ứng với vùng 660-665 điểm) đang án ngữ phía trên sẽ là những yếu tố gây cản trở đáng kể đối với đà hồi phục của chỉ số trong ngắn hạn.

Các chỉ báo kỹ thuật bắt đầu có sự cải thiện, đường RSI(14) tăng trở lại khi chạm ngưỡng 50, trong khi đường MACD histogram cũng bắt đầu đi lên, tuy nhiên đường MACD vẫn đang nằm dưới đường tín hiệu thể hiện xu hướng vẫn đang điều chỉnh. Như vậy, các chỉ báo kỹ thuật và tín hiệu của đường giá đã có sự cải thiện tích cực, các tín hiệu này cần tiếp tục được duy trì.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch ngày mai 28/07/2016, chỉ số VN-Index có khả năng sẽ tiếp tục hồi phục và thử thách mốc kháng cự tại 660 điểm. Đây là vùng kháng cự khá mạnh ở thời điểm hiện tại nên chỉ số sẽ cần phải chinh phục thành công vùng cản này nếu muốn xác lập nhịp tăng điểm mới trong ngắn hạn. Do đó, các hoạt động giải ngân vẫn cần được kiểm soát chặt chẽ, tránh các hành động vội vàng theo cảm tính. Nhà đầu tư ngắn hạn có mức chịu rủi ro cao cũng chỉ nên duy trì danh mục ở mức độ trung bình (tỷ trọng cổ phiếu không nên vượt quá 50%-60% tổng tài sản) và nên tập trung vào những mã vẫn duy trì được nền tảng xu hướng tăng giá sau đợt giảm vừa qua.

2. Điểm nhấn phiên giao dịch ngày 27/07/2016:

Hồi phục sau sáu phiên giảm điểm liên tiếp, VN-Index vững chắc trên mốc 650 điểm với độ rộng nghiêng về số mã tăng điểm.

· Các mã ngân hàng phục hồi dẫn đầu là VCB & CTG tăng tốt. BID tăng và EIB & MBB cũng vậy. ACB & STB đóng cửa tại tham chiếu.

KQKD 6 tháng đầu năm của VCB (Khả quan) đạt khá có thể đã tác động tích cực đến giá cổ phiếu ngân hàng hôm nay sau khi điều chỉnh khá mạnh gần đây. Tuy nhiên, trong khi các mã ngân hàng khác như BID & CTG cũng đã tăng, triển vọng cho một vài tháng tới có vẻ không thực sự khả quan với những diễn biến từ câu chuyện Nhà nước tiếp quản Ngân hàng Xây dựng, vấn đề về trả cổ tức tiền mặt hay cổ phiếu đối với CTG & BID cùng với các báo cáo truyền thông về tiến độ hoán đổi nợ xấu với trái phiếu VAMC nhằm giải quyết vấn đề nợ xấu tồn đọng. VCB là mã tốt nhất trong ngành với định giá cũng cao hơn.

· Các mã tài chính phi ngân hàng cũng phục hồi dẫn đầu là BVH dù PVI giảm. Cổ phiếu chứng khoán cũng tăng với SSI và HCM tăng. VND đóng cửa tại tham chiếu.

· Cổ phiếu ngành hàng tiêu dùng tăng với VNM & KDC tăng dù MSN giảm. FPT là một mã tăng khác trong khi MWG đóng cửa tại tham chiếu. PNJ cũng đóng phiên tăng hôm nay.

Doanh thu bán lẻ hàng hóa dịch vụ tháng 7 được công bố tăng 9,4% so với cùng kỳ (so với mức tăng 9,5% so với cùng kỳ của tháng 6) nhờ doanh thu bán bán lẻ thương mại tăng 9,7% so với cùng kỳ. Doanh thu bán lẻ hàng hóa dịch vụ tăng mạnh trong cả năm với mức tăng trưởng dao động từ 8,8% – 11,7% phản ánh (1) tâm lý tiêu dùng trên thị trường được cải thiện; (2) lãi suất thấp và (3) sự mở rộng nhanh chóng của các kênh phân phối hiện đại theo đó tăng thông tin cho số liệu thống kê chính thức (khó khăn hơn nhiều để phân loại số liệu chính xác từ các kênh bán lẻ truyền thống như chợ,…).

Thông tin cổ phiếu – FPT (Mua vào) thông báo công ty sẽ tạm ứng cổ tức tiền mặt 2016 là 1.000đ/cp (trong kế hoạch cổ chi trả tức tiền mặt là 2.000đ/cp) và ngày đăng ký tức cuối cùng là ngày 23/8 và ngày thanh toán được ấn định là ngày 7/9/2016.

· Cổ phiếu dầu khí bật lại dẫn đầu là GAS; PVD trong khi đó PVS và PXS cũng tăng. Có vẻ như đây là đợt tăng kỹ thuật do giá dầu thô vẫn tiếp tục giảm.

· Cổ phiếu ngành sản xuất cũng có phiên giao dịch tăng tốt hôm nay sau đợt giảm mạnh gần đây dẫn đầu là HSG & HPG. NKG cũng đóng phiên tăng. PAC tăng vọt trong khi BMP cũng tăng tốt. CSM & DRC đều tăng. DQC tăng và RAL tăng trần. STK đóng cửa tại tham chiếu trong khi TCM giảm. HHS giảm sàn dù TMT tăng.

KQKD 6 tháng đầu năm – Doanh nghiệp sản xuất ô tô đã niêm yết lớn nhất, TMT đã công bố ước tính KQKD 6 tháng đầu năm với doanh thu hợp nhất giảm 24,3% so với cùng kỳ là 1,47 nghìn tỷ đồng trong khi đó ước tính LNST giảm 66% so với cùng kỳ xuống 47,1 tỷ đồng.

KQKD 6 tháng đầu năm – Công ty Cổ phần Nhựa Thiếu niên Tiền Phong (NTP) công bố doanh thu 6 tháng đầu năm tăng 21,7% so với cùng kỳ đạt 1,83 nghìn tỷ đồng trong khi đó LNST tăng 11,2% so với cùng kỳ đạt 190 tỷ đồng.

· Cổ phiếu BĐS diễn biến trái chiều và tăng, dẫn đầu là VIC; BCI; DXG; DIG và KDH tăng nhẹ. SJS giảm trong khi NLG đóng cửa tại tham chiếu. KBC tăng. CII giảm. CTD tăng còn HBC đóng cửa tại tham chiếu.

Bộ Xây dựng công bố doanh số bán nhà & căn hộ trong tháng 7 tại Hà Nội & TP HCM giảm 4% so với tháng liền trước và thậm chí còn giảm mạnh nếu so với cùng kỳ. Doanh số bán căn hộ đạt 1.250 căn (giảm 30,6% so với cùng kỳ) tại Hà Nội và 1.200 căn (giảm 31,4% so với cùng kỳ) tại TP HCM. Đã có ý kiến cho rằng có khả năng dư thừa nguồn cung căn hộ cao cấp trong khi thiếu nguồn cung căn hộ vừa túi tiền. Có thể thấy nhiều chủ đầu tư BĐS đã chuyển từ sản phẩm vừa túi tiền sang sản phẩm trung và cao chấp kể từ năm ngoái vì có tỷ suất lợi nhuận cao hơn.

Bộ Xây dựng cũng cho biết tại ngày 20/7 giá trị BĐS chưa bán giảm 1,53 nghìn tỷ đồng (4,1%) so với tháng liền trước xuống còn 35,9 nghìn tỷ đồng.

Tờ Nikkei đưa tin Mitsubishi Corp của Nhật sẽ tham gia vào một liên doanh với Bitexco để phát triển một dự án đô thị tại Hà Nội. Mitsubishi nắm 45% còn Bitexco nắm 55% vốn và giai đoạn 1 có chi phí đầu tư là 30 tỷ Yên. Hiện chưa có nhiều thông tin cụ thể.

Thông tin cổ phiếu – Vingroup (VIC – Mua vào) đã niêm yết hơn 213 triệu cổ phiếu vào ngày hôm nay (là cổ phiếu phát hành để trả cổ tức). Theo đó số lượng cổ phiếu lưu hành tăng 11% lên 2.153.234.792 đơn vị.

· Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiều với GTN; VHC & VFG tăng; tuy nhiên HAG; HNG & SBT giảm. BHS đóng cửa tại tham chiếu.

KQKD 6 tháng đầu năm – VHC (Khả quan) công bố doanh thu hợp nhất tăng 14,3% so với cùng kỳ và đạt 3,66 nghìn tỷ đồng trong khi LNST tăng mạnh 60% so với cùng kỳ và đạt 308 tỷ đồng.

· Cổ phiếu ngành dược phẩm nói chung tăng, dẫn đầu là DHG & DMC trong khi TRA và IMP đóng cửa tại tham chiếu.

· Cổ phiếu ngành tiện ích & logistic biến động trái chiều và tăng với PPC tăng trong khi NT2 giảm. GMD và VSC cũng tăng. VNS đóng cửa tại tham chiếu.

Tổng lượng hàng qua cảng biển tại Việt Nam trong 6 tháng đầu năm tăng 13% so với cùng kỳ và đạt 230 triệu tấn; bằng 48,9% mục tiêu cả năm. Tính theo TEU, lượng hàng qua cảng đạt 6,5 triệu TEU, tăng 19% so với cùng kỳ và bằng 52% mục tiêu cả năm. Những số liệu này cho thấy kết quả cả năm có thể vượt một chút so với mục tiêu vì lượng hàng qua cảng sẽ tăng nhiều vào 6 tháng cuối năm do nhân tố mùa vụ. Đây là thông tin tích cực cho các doanh nghiệp cảng biển và logistic chẳng hạn như GMD và VSC.

Trên HOSE, khối ngoại mua ròng 590.080 đơn vị, giảm 81,62% so với phiên trước đó. Khối ngoại tiếp tục đẩy mạnh mua ròng mạnh nhất HPG, với khối lượng mua ròng đạt gần 1,54 triệu đơn vị. Tiếp theo, CTG được mua ròng hơn 0,6 triệu đơn vị; PVT và SSI cùng được mua ròng hơn 0,51 triệu đơn vị. Ở chiều ngược lại, FLC là mã bị bán ròng mạnh nhất với khối lượng hơn 4,66 triệu đơn vị Trên HNX, khối ngoại đã mua ròng 401.980 đơn vị, giảm 44,44% so với phiên trước. PVS vẫn là cổ phiếu được mua ròng mạnh nhất đạt 299.600 đơn vị, trị giá 5,12 tỷ đồng. Đứng ở vị trí tiếp theo, NTP, PGS và SCR cùng được mua ròng 1 tỷ đồng trở lên. Trong khi đó, DXP tiếp tục là mã bị bán ròng mạnh nhất đạt 33.466 đơn vị, trị giá 2,53 tỷ đồng.

3. Thông tin Doanh nghiệp:

Ngành Dầu khí: KQKD ngành khí từng bước có sự cải thiện

Trong Q2/2016, giá dầu thô thế giới đạt mức USD 47,0/thùng, cải thiện +33,6% so với Q1/2016. Mặc dù vậy, mức sụt giảm so với cùng kì 2015 vẫn duy trì tương đối cao với -25,9% yoy. Với sự cải thiện đáng kể so với Q1/2016, giá dầu đang được duy trì ở mặt bằng giá cân bằng và ít biến động khi chỉ giao động trong khoảng USD 45 – 50 trong phần lớn thời gian của Q2. Theo quan sát của Chuyên viên, giá dầu sau thời điểm hồi phục từ cuối Q1 và đầu Q2 đang bước vào chu kì điều chỉnh và có thể đạt mức USD 42/thùng trong thời gian tới. Mặc dù vậy, với triển vọng thị trường dầu thô sẽ tiếp tục chu kì phục hồi, Chuyên viên duy trì quan điểm dầu thô đạt mức trung bình USD 45/thùng trong năm 2016.

Với sự cải thiện trên, giá nhiên liệu như CP Aramco, dầu FO và giá Gas bán lẻ trong nước cũng đã có sự phục hồi nhất định trong Q2. Giá CP Aramco (LPG) trong Q2 tăng +13,8% qoq và giá dầu FO cải thiện 15.2% qoq.

Do đó, có thể dễ dàng có được câu trả lời cho sự cải thiện về doanh thu của các doanh nghiệp ngành khí, đặc biệt là doanh nghiệp phân phối như GAS, PGS, CNG và PVG so với Q1/2016, thời điểm giá dầu chạm đáy 10 năm (Chi tiết). Mặc dù vậy, nhìn về tăng trưởng, phân khúc khí vẫn đang chịu sức nặng từ những con số tăng trưởng âm khi chỉ duy nhất PVG đạt được mức tăng trưởng dương về doanh thu so với cùng kì (+3,7% yoy). Các doanh nghiệp phân phối như GAS, PGS và CNG đều có mức sụt giảm không mấy tích cực.

Mặc dù vậy, biên lợi nhuận cải thiện là một điểm cộng đáng chú ý trong thời gian qua khi loại trừ GAS, tất cả doanh nghiệp trong phân ngành đều đạt được mức cải thiện tốt. Nguyên nhân chính đến từ việc GAS là doanh nghiệp độc quyền phân phối khí tại Việt Nam. Do đó, khi giá dầu duy trì thấp so với năm 2015, GAS phải chấp nhận giá khí tại miệng giếng cao trong khi giá bán cho doanh nghiệp hạ nguồn thấp. Bên cạnh đó, với mỏ khí mới có chi phí cao như Tiền Hải – Thái Bình, CNG hay PVG được duy trì giá đầu vào hòa vốn và nhận được sự hỗ trợ từ GAS (chi tiết).

Về PGS, Chuyên viên thay đổi khuyến nghị trong báo cáo gần nhất ngày 26/05/2016 từ TÍCH LŨY sang MUA trong TRUNG HẠN do trong từ thời điểm phát hành, giá cổ phiếu PGS đã có sự điều chỉnh giảm. Doanh thu và lợi nhuận sau thuế 2016 được kì vọng lần lượt đạt 4.618 tỷ đồng (+16,0% yoy) và 100 tỷ đồng (-12,6% yoy – đã loại trừ đi lợi nhuận đột biến). Nhìn về dài hạn, PGS vẫn được đánh giá là một cổ phiếu đáng để theo dõi khi năng lực tài chính đã được cải thiện đáng kể từ việc thoái vốn tại CNG cũng như khả năng nhận được sự hỗ trợ từ GAS trong việc mở rộng thị trường phân phối khí trong tương lai.

Bên cạnh đó, các chỉ tiêu tài chính doanh nghiệp tiếp tục được duy trì ổn định và cải thiện nhẹ. Với tỉ lệ nợ vay tương đối thấp cùng với khả năng thanh toán an toàn, sức khỏe tài chính của phân khúc khí được chúng tôi đánh giá cao trong thời điểm hiện tại với ít rủi ro.

Nhìn về triển vọng nửa sau 2016, với nhận định giá dầu sẽ có sự cải thiện trong thời gian tới sau kì điều chỉnh hiện tại, phân khúc khí dự kiến sẽ tiếp tục có sự hồi phục mặc dù tốc độ sẽ còn chậm. Doanh thu và lợi nhuận sẽ có sự cải thiện so với các quý trước đó nhưng vẫn phải chịu mức tăng trưởng âm so với cùng kì.

——————————–

KBC: LNST 6 tháng đầu năm của KBC tăng trưởng 67%. Triển vọng 2016 khả quan. Duy trì đánh giá Khả quan.

Thương vụ bán 6,3 ha đất ở tại KCN Quế Võ đã đem lại 200 tỷ đồng doanh thu, được ghi nhận vào Q2. Theo đó công ty công bố LNST 6 tháng đầu năm tăng 67% so với cùng kỳ. Hiện nhiều thương vụ gần hoàn tất đàm phán ký kết và có thể sẽ đem lại KQKD cực kỳ khả quan trong 6 tháng cuối năm. Chuyên viên điều chỉnh tăng dự báo cả năm với LNST dự báo tăng trưởng 83%. KBC là doanh nghiệp có hoạt động kinh doanh có tính chu kỳ khi chỉ cần một hay hai hợp đồng lớn có thể ảnh hưởng đáng kể đến doanh thu và lợi nhuận của công ty. Chuyên viên sẽ đưa ra dự báo chi tiết khi công ty công bố BCTC chính thức.

Duy trì đánh giá Khả quan. Định giá hiện ở mức hợp lý với P/E dự phóng là 7,3 lần; P/E dự phóng pha loãng là 10,6 lần. Giá cổ phiếu KBC đã tăng tốt kể từ đầu năm. Bên cạnh KQKD khả quan, sự mở rộng sang lĩnh vực BĐS cùng với mảng kinh doanh cốt lõi là KCN hưởng lợi từ dòng vốn FDI vào Việt Nam cho thấy giá cổ phiếu vẫn còn dư địa tăng tiếp.

KBC ước doanh thu thuần 6 tháng đầu năm đạt 1.113 tỷ đồng (tăng 72% so với cùng kỳ) và LNST tăng mạnh 67% so với cùng kỳ lên 420 tỷ đồng. Tại ĐHCĐTN 2016, KBC đã đưa ra hai kịch bản KQKD dựa trên những kế hoạch ghi nhận doanh thu lợi nhuận khác nhau;

· Trong kịch bản thứ nhất, KBC đặt kế hoạch doanh thu 2016 có thể đạt 2.900 tỷ đồng và LNST đạt 850 tỷ đồng.

· Trong kịch bản thứ hai, KBC đặt kế hoạch doanh thu 2016 có thể đạt 1.900 tỷ đồng và LNST đạt 630 tỷ đồng.

Sau 6 tháng, KBC đã hoàn thành lần lượt 38% và 49% kế hoạch doanh tu và lợi nhuận theo kịch bản thứ nhất; đồng thời hoàn thành lần lượt 59% và 67% kế hoạch doanh thu và lợi nhuận theo kịch bản thứ hai.

Doanh thu 6 tháng đầu năm tăng nhờ đóng góp của thương vụ bán đất tại KCN Quế Võ – Thương vụ bán 6,3ha đất ở tại KCN Quế Võ đã đem lại 200 tỷ đồng doanh thu. Chuyên viên tạm thời chưa đưa ra nhận định chi tiết do chưa có số liệu cụ thể. Theo ghi nhận mới nhất của Chuyên viên, JA Solar Hong Kong Investment đã ký hợp đồng thuê 88 ha đất tại KCN Quang Châu. Công ty này có kế hoạch đầu tư 1 tỷ USD xây dựng một nhà máy sản xuất pin mặt trời. Chuyên viên được biết một khách hàng khác chưa rõ danh tính cũng đã ký hợp đồng thuê 100 ha tại KCN này. Như vậy KBC đã cho thuê được tổng cộng 188 ha qua 2 hợp đồng này và dự kiến đem lại tổng doanh thu là 2.150 tỷ đồng; được ghi nhận vào 6 tháng cuối năm nay.

Doanh thu từ dự án khu đô thị có thể sẽ tiếp tục đóng góp vào KQKD của công ty – Khoảng 2,5 ha đất nền tại dự án khu đô thị Phúc Ninh đã được chính thức mở bán vào tuần trước. Theo như Chuyên viên được biết, giá chào bán là khoảng 20 triệu đồng/m2. Doanh thu từ bán đất nền dự kiến sẽ đóng góp thêm khoảng 500 tỷ đồng doanh thu cho KBC trong 6 tháng cuối năm.

Chuyên viên dự báo KQKD năm 2016 tăng trưởng mạnh trước khi báo cáo tài chính bán niên được công bố chính thức – Với kết quả kinh doanh xuất sắc và triển vọng từ các hợp đồng mới được ký kết, dự kiến sẽ ghi nhận vào 6 tháng cuối năm, Chuyên viên dự báo doanh thu có thể đạt mức 3.905 tỷ (tăng 172% so với cùng kỳ) và lợi nhuận sau thuế đạt 1.100 tỷ (tăng 83% so với cùng kỳ). EPS dự phóng đạt 2.300 đồng/cp (tăng 78%), EPS pha loãng đạt 1.600 đồng/cp (tăng 22%). P/E dự phóng và P/E pha loãng tương ứng ở mức 7,3 lần và 10,6 lần.

Dự phóng được điều chỉnh tăng đáng kể so với dự phóng trước đó của Chuyên viên với doanh thu khoảng 2.024 tỷ (tăng 41%) và lợi nhuận sau thuế đạt 616 tỷ (tăng 2,3%). Đây là do các hợp đồng lớn vừa chính thức hoàn tất đàm phán và ký kết. Đặc thù trong hoạt động kinh doanh của KBC khá biến động khi chỉ một hoặc hai hợp đồng lớn sẽ có tác động đáng kể đến doanh thu và lợi nhuận của công ty. Chuyên viên sẽ có những nhận định cụ thể về KQKD 6 tháng đầu năm cùng với các số liệu dự phóng chi tiết khi báo cáo tài chính của công ty được công bố chính thức.

Cổ phiếu KBC đang được giao dịch thấp hơn 12% so với định giá – Chuyên viên định giá 19.200 đồng với cổ phiếu KBC dựa trên giá trị tài sản là các khu công nghiệp hiện hữu. Công ty có tiềm năng tiếp tục gia tăng giá trị tài sản ròng khi 600ha thuộc khu công nghiệp Tràng Duệ (mở rộng) được hoàn tất. Hiện tại, KCN Tràng Duệ đang có diện tích là 400 ha. Thị giá KBC hiện đang giao dịch thấp hơn 12% so với giá trị.

Quan điểm đầu tư – Lặp lại đánh giá KHẢ QUAN. Giá cổ phiếu KBC đã phục hồi rất tốt sau khi giảm sâu vào đầu năm nay. Hiện thị giá đã tăng lên 56,5% so với thời điểm đầu năm. Công ty đang tái cấu trúc khá thành công và được quản trị tốt hơn. Việc mở rộng sang phát triển và bán một phần bất động sản thương mại được nhà đầu tư kỳ vọng sẽ mang lại nguồn thu tốt cho KBC trong thời gian tới.

——————————–

STK: (HSX) công bố KQKD 6 tháng thấp hơn kỳ vọng

Doanh thu tăng 5% nhờ sản lượng tăng 27% mặc dù giá bán bình quân giảm 17%. Lợi nhuận giảm do tỷ suất lợi nhuận gộp giảm mạnh. Chuyên viên điều chỉnh giảm dự báo cho năm nay với dự báo LNST tăng trưởng 15% với giả định sản lượng tăng 59%. Nhà máy Trảng Bàng giai đoạn 3 đã đi vào hoạt động, nâng công suất thêm 41%. Giai đoạn 4 sẽ đi vào hoạt động vào năm 2017. Tuy nhiên một số dự án mở rộng chẳng hạn như Unitex Dệt-Sợi- Nhuộm sẽ chờ TPP thông qua trước khi triển khai.

Giảm đánh giá từ Nắm giữ xuống Kém khả quan. Hiện P/E dự phóng là 14,75 lần; nghĩa là không còn rẻ. Chuyên viên thấy rằng nếu TPP có hiệu lực, STK sẽ là người hưởng lợi chính. Hiện STK là công ty dệt may duy nhất niêm yết hưởng lợi nhờ giá dầu giảm.

Doanh thu tăng 5% so với cùng kỳ trong khi LNST giảm 41% so với cùng kỳ – STK (HSX) đã công bố BCTC chưa soát xét 6 tháng đầu năm 2016 với doanh thu đạt 664 tỷ đồng (tăng 5% so với cùng kỳ và hoàn thành 40% kế hoạch năm) và LNST đạt 32 tỷ đồng (giảm 41% so với cùng kỳ và hoàn thanh 25% kế hoạch năm). STK đặt kế hoạch 1.645 tỷ đồng doanh thu (tăng trưởng 59%) và 127 tỷ đồng LNST (tăng trưởng 78%); KQKD 6 tháng cho thấy công ty có lẽ đang chậm so với kế hoạch.

Sản lượng tăng nhưng giá bán bình quân giảm – Sản lượng 6 tháng đầu năm tăng 27% so với cùng kỳ và đạt 19.998 tấn. Nhờ FTA Việt Nam – Hàn Quốc, nên doanh thu của STK xuất sang thị trường Hàn Quốc tăng mạnh và chiếm 10% tổng doanh thu (trước đó là 3-4%). Ngoài ra, các khách hàng FDI tại Việt Nam cũng tăng cường hoạt động sản xuất của mình. Tuy nhiên nhu cầu sợi thế giới yếu cộng với sợi nhập khẩu giá rẻ từ Trung Quốc đã khiến cho giá bán bình quân của công ty giảm 17% xuống còn 33.178đ/kg.

Giá dầu giảm giúp giá hạt nhựa PET giảm – Trong 6 tháng đầu năm, Chuyên viên ước tính giá hạt nhựa PET giảm 14% một phần nhờ giá dầu giảm 26%. Do đó, chi phí nguyên vật liệu chỉ tăng 12%.

Tỷ suất lợi nhuận gộp giảm xuống 10,5% – Lợi nhuận gộp giảm 40% xuống còn 69,6 tỷ đồng. Trong khi đó tỷ suất lợi nhuận gộp giảm mạnh từ 18,4% xuống 10,5% do tác động của nhiều nhân tố. Trước tiên chênh lệch giữa giá bán và giá hạt nhựa PET thu hẹp từ khoảng 18%. Thứ hai, công ty bán hàng tồn kho từ 6 tháng cuối năm 2015 với giá vốn cao hơn. Cuối cùng là nhà máy Trảng Bàng 3 đi vào hoạt động đã khiến chi phí khấu hao tăng 64% so với cùng kỳ.

Công ty đã ghi nhận lợi nhuận tài chính thuần – STK ghi nhận 173 triệu đồng lợi nhuận tài chính thuần (năm ngoái lỗ tài chính thuần là 12 tỷ đồng). Trong 6 tháng đầu năm, tỷ giá USD/VND đã tăng 0,89%. Do vậy STK đã ghi nhận 6,24 tỷ đồng lãi tỷ giá (cùng kỳ lỗ 10,54 tỷ đồng). Tuy nhiên chi phí lãi vay tăng 158% lên 6,27 tỷ đồng do nhà máy Trảng Bàng giai đoạn 3 đi vào hoạt động từ tháng 1/2016 từ đó chi phí lãi vay phát sinh từ xây nhà máy này đã không còn được vốn hóa (vào khoảng 11 tỷ đồng/năm).

Tại thời điểm cuối tháng 6, nợ thuần là 42,24 triệu USD (nợ ngắn hạn là 6,48 triệu USD và nợ dài hạn là 35,76 triệu USD).

LNTT đạt 36.512 tỷ đồng (giảm 48% so với cùng kỳ). Mặc dù thuế TNDN giảm 2%, LNST vẫn giảm 42% so với cùng kỳ xuống còn 32.123 tỷ đồng.

Cho 2016 hiện Chuyên viên dự báo doanh thu thuần tăng trưởng 42% và LNST tăng trưởng 15% – Chuyên viên dự báo doanh thu thuần đạt 1.470 tỷ đồng (tăng trưởng 42%) và LNST đạt 82 tỷ đồng (tăng trưởng 14%). Dự báo của Chuyên viên lần lượt thấp hơn 11% và 35% so với kế hoạch doanh thu và lợi nhuận của STK. Dự báo hiện tại của Chuyên viên chỉ thay đổi một chút so với ước tính gần đây nhất; trong đó các giả định của Chuyên viên có sự thay đổi như dưới đây;

· Sản lượng đạt 42.853 tấn, tăng 59% so với cùng kỳ nhờ công ty nâng công suất và nhờ doanh thu tại các thị trường mới tăng nhanh. Giả định của Chuyên viên thấp hơn 17% so với kế hoạch hiện tại của công ty với giả định là công suất hoạt động bằng 82% công suất thiết kết (52.000 tấn/năm).

· Giá bán bình quân đạt 34.304đ/kg, giảm 11%. Chuyên viên cho rằng giá bán bình quân tiếp tục hồi phục trong 6 tháng cuối năm 2016.

· Chuyên viên giả định giá hạt nhựa PET giảm 7% xuống còn 17.581đ/kg. Chênh lệch giữa giá bán và giá hạt nhựa PET giảm 17% xuống 16.300đ/kg.

· Lỗ tài chính thuần giảm 20% xuống còn 31 tỷ đồng nhờ (1) lỗ tỷ giá thuần giảm từ 35 tỷ đồng xuống còn 15 tỷ đồng (2) chi phí lãi vay tăng từ 5 tỷ đồng lên 17 tỷ đồng.

· Chi phí khấu hao tăng 65% lên 139 tỷ đồng do nhà máy mới đi vào hoạt động trong khi các chi phí khác tăng cùng tốc độ tăng của sản lượng tiêu thụ.

· Chi phí bán hàng & quản lý bằng 5% doanh thu (năm 2015 là 6%).

· Tỷ giá USD/VND tiếp tục tăng 2%.

· Chi phí lãi vay bình quân là 2%/năm.

· Thuế suất TNDN bình quân là 14,6%.

Chuyên viên dự báo LNST sẽ đạt 81,6 tỷ đồng, tăng trưởng 14%. Theo đó EPS năm 2016 đạt 1.525đ; P/E dự phóng là 14,75 lần.

Chuyên viên kỳ vọng triển vọng 6 tháng cuối năm sẽ tương tự Q2 – Chuyên viên cho rằng KQKD 6 tháng cuối năm sẽ sát với KQKD Q2; trong đó STK ghi nhận 401 tỷ đồng doanh thu và 29 tỷ đồng LNST nhờ giá bán bình quân bắt đầu hồi phục từ tháng 5 và sản lượng tiêu thụ bắt đầu hồi phục từ tháng 4. Điều này là nhờ nhà máy Trảng Bàng 3 sẽ giúp nâng công suất thêm 41% (từ 37.000 tấn lên 52.000 tấn).

Trảng Bàng 4 sẽ đi vào vào hoạt động từ Q1/2017 – Tăng thêm công suất 8.000 tấn/năm (4.000 tấn DTY và 4.000 tấn FDY). Do vậy, tổng công suất sẽ tăng 15% lên 60.000 tấn/năm. Vốn đầu tư cho Trảng Bàng giai đoạn 4 ước tính là 274 tỷ đồng, được giải ngân trong 2016. Chuyên viên kỳ vọng sản lượng xuất khẩu sang thị trường mới như thị trường Hàn Quốc cộng với nhu cầu từ các khách hàng FDI mới tại Việt Nam tăng sẽ giúp công suất hoạt động đạt 80% công suất thiết kế kể từ 2017.

Chuyên viên giả định là vào cuối 2016, nợ của công ty là 34,8 triệu USD; tương đương 797 tỷ đồng. Trong mô hình của mình, Chuyên viên giả định cơ cấu vốn để xây dựng nhà máy Trảng Bàng giai đoạn 4 là 70% vốn vay và 30 vốn tự có.

Trước mắt công ty thận trọng hơn trước các dự án mở rộng khác – Trước tình hình nhu cầu sợi kém nên khó có thể cải thiện được đáng kể sản lượng tiêu thụ. Do vậy, dự án Dệt- Sơi-Nhuộm Unitex sẽ được hoãn cho đến khi TPP có hiệu lực. Thay vào đó công ty tập trung vào phát triển sản phẩm có giá trị gia tăng cao chẳng hạn như sản phẩm tái chế (biên lợi nhuận gộp của sản phẩm tái chế cao gấp 2 lần sản phẩm thông thường) hay sợi nhuộm. Những sản phẩm này cũng không yêu cầu vốn đầu tư lớn. Tuy nhiên doanh thu từ sản phẩm tái chế khong lớn; chỉ chiếm chưa đến 1% tổng doanh thu của STK.

Quan điểm đầu tư – Giảm đánh giá từ Nắm giữ xuống Kém khả quan. Hiện P/E dự phóng là 14,75 lần; nghĩa là đã khá cao; đặc biệt là KQKD đang không thực sự khả quan. Cho dù vậy, STK là doanh nghiệp chỉ tập trung vào sợi tổng hợp duy nhất niêm yết trên sàn có quy mô đáng kể. Câu chuyện phát triển dài hạn vẫn nguyên giá trị trong khi những vấn đề trước mắt chỉ mang tính chu kỳ. Nếu TPP có hiệu lực, STK sẽ là doanh nghiệp hưởng lợi chính.

——————————–

PVS: Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam: BCTC công ty mẹ Quý 2/2016, doanh thu thuần đạt 2,470 tỷ đồng giảm 23% so cùng kỳ; tuy nhiên lợi nhuận sau thuế đạt 330.6 tỷ đồng tăng 23.3% so cùng kỳ 2015. Nguyên nhân theo giải trình do (1) Lợi nhuận từ hoạt động tài chính tăng 98.91% so cùng kỳ 2015 do việc phân phối lợi nhuận, chi trả cổ tức từ các Công ty con về Công ty mẹ được thực hiện sớm hơn so cùng kỳ 2015, (2) Lợi nhuận từ hoạt động kinh doanh của Dịch vụ kỹ thuật dầu khí (dịch vụ tàu dịch vụ dầu khí, dịch vụ căn cứ cảng dầu khí,…) giảm 53% so cùng kỳ 2015 do biến động giá dầu thô giảm và thị trường Dịch vụ kỹ thuật dầu khí giảm mạnh. Lũy kế 6 tháng đầu năm PVS ghi nhận 4,589 tỷ doanh thu thuần và gần 366 tỷ lợi nhuận sau thuế, lần lượt giảm 28% và 34.5% so với cùng kỳ.

——————————–

MAS: Công ty Cổ phần Dịch vụ Hàng không Sân bay Đà Nẵng: Quý 2/2016 doanh thu thuần đạt 72.7 tỷ, lợi nhuận sau thuế đạt gần 14 tỷ, tăng trưởng lần lượt 27% và 44.5% so cùng kỳ 2015. Nguyên nhân do tốc độ tăng doanh thu lớn hơn tốc độ tăng chi phí (tốc độ tăng doanh thu là 25.75, chi phí là 21.5%, tỷ trọng CP/DT quý 2/2016 thấp hơn cùng kỳ 2015 2.6%). Doanh thu tăng chủ yếu ở lĩnh vực suất ăn quốc tế, dịch vụ Taxi tại Đà Nẵng do lượng khách du lịch đi và đến Đà Nẵng và Nha Trang tăng trưởng mạnh hơn so với dự báo. Lũy kế 6 tháng đầu năm doanh thu thuần đạt 139.4 tỷ, lợi nhuận sau thuế đạt 26.9 tỷ, đạt mức tăng trưởng lần lượt 27% và 48.4% so cùng kỳ 2015.

——————————–

VNR: Tổng Công ty Cổ phần Tái bảo hiểm quốc gia Việt Nam: Quý 2, doanh thu thuần đạt 212.4 tỷ đồng, giảm 3.5% so với cùng kỳ 2015, tuy nhiên lợi nhuận sau thuế đạt 60.4 tỷ đồng, tăng 11.44% so với cùng kỳ 2015. Lũy kế 6 tháng đầu năm 2016, doanh thu thuần đat 505.8 tỷ đồng, lợi nhuận sau thuế đạt 110.9 tỷ đồng, cùng tương đương so với cùng kỳ năm 2015.

4. Điểm nhấn tin tức trong ngày:

NHTW Nhật nhiều khả năng sẽ tung ra gói kích thích kinh tế lớn sau khi kết thúc phiên họp vào cuối tuần này. Trước đó, thủ tướng Nhật, ông Shinzo Abe, có thông báo Chính phủ nước này có thể sẽ đưa ra gói kích thích kinh tế trị giá 28 nghìn tỷ Yên để ổn định và hỗ trợ tăng trưởng kinh tế. Quy mô gói kích thích này lớn hơn nhiều so với dự đoán trước đó của các nhà kinh tế là 20 nghìn tỷ Yên và có giá trị xấp xỉ 6% quy mô của cả nền kinh tế Nhật. Tuyên bố trên của ông Abe đến sớm hơn thường lệ và khiến cho NHTW Nhật chịu sức ép lớn trong việc công bố chi tiết kế hoạch, chương trình kích thích kinh tế, nới lỏng tiền tệ phù hợp với quy mô mà ông Abe đưa ra sau khi buổi họp kết thúc vào ngày thứ 6. Trước đó, Bộ Tài Chính Nhật đã thông báo sẽ không phát hành trái phiếu Chính phủ kỳ hạn 50 năm cũng đã khiến nhà đầu tư suy đoán Chính phủ Nhật sẽ đẩy mạnh việc duy trì lãi suất suất cực thấp kết hợp với việc bơm tiền vào nền kinh tế với quy mô lớn để hỗ trợ tăng trưởng. Các gói kích thích kinh tế lớn của các nước luôn có tác động tích cực đến biến động thị trường chứng khoán của quốc gia cũng như trong khu vực. Mặc dù vậy, Chuyên viên đánh giá tác động của gói kích thích kinh tế quy mô lớn ở Nhật lần này khó có thể kéo dài nếu nó không cho thấy hiệu quả thực sự lên nền kinh tế nước này.

5. Sự kiện nổi bật ngày mai (28/07/2016):

28/07/2016 BCG Niêm yết cổ phiếu bổ sung – 64,305,760 CP

28/07/2016 DRC Giao dịch bổ sung – 27,412,602 CP

28/07/2016 DL1 Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 100:5.5

28/07/2016 DXP Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 2:3

28/07/2016 DXP Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 2:1

28/07/2016 VIX Giao dịch bổ sung – 3,337,868 CP

28/07/2016 DLT Trả cổ tức năm 2015 bằng tiền, 1,400 đồng/CP

28/07/2016 TAG Giao dịch bổ sung – 2,255,559 CP

28/07/2016 HTI Trả cổ tức năm 2015 bằng tiền, 1,200 đồng/CP

28/07/2016 VHC Giao dịch bổ sung – 39,558 CP

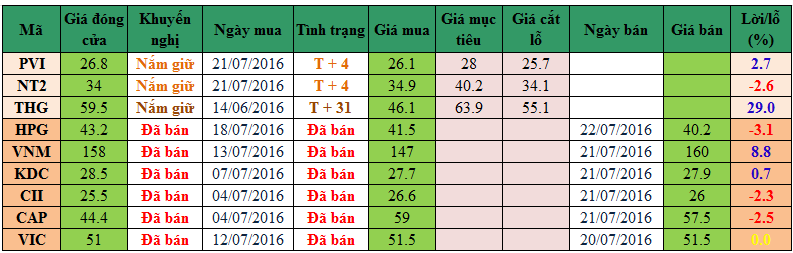

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net