1. Nhận định thị trường:

VN-Index có phiên giao dịch khá kịch tính khi giảm điểm trong hầu hết phiên giao dịch nhưng bất ngờ khởi sắc và cuối phiên, tăng 1,42 điểm (+0,25%), đóng cửa tại 572,08. Thanh khoản giảm nhẹ với 135 triệu cổ phiếu khớp lệnh. Thanh khoản trong phiên mặc dù giảm nhẹ nhưng vẫn đạt tương đương mức bình quân 20 phiên gần nhất.

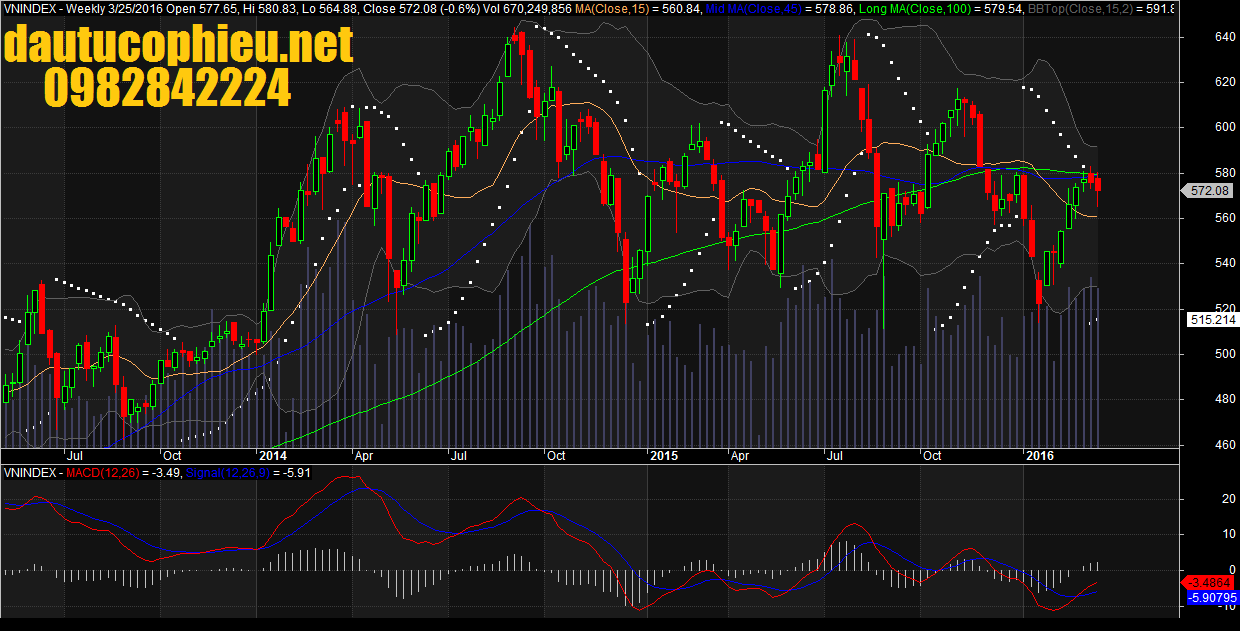

Đồ thị tuần VN-Index ngày 25/03/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 25/03/2016. Nguồn: Amibroker

Trên đồ thị, thân nến của VN-Index cho thấy trong phiên chỉ số có thời điểm giảm khá sâu chạm mức 564.88 điểm và sau đó hồi phục mạnh mẽ giúp bảo toàn ngưỡng điểm 570. Với diễn biến này thì mốc 565 điểm với sự hiện diện của fibonacci 50.0% và cận dưới bollinger bands đã thể hiện vai trò hỗ trợ mạnh đối với xu hướng ngắn hạn. Hình mẫu nến hammer xuất hiện cũng hàm ý về khả năng chiều hướng giảm dần của VN-Index từ phiên 18/03 đến nay có thể sẽ bị chặn lại.

Theo đồ thị tuần, chỉ số VN-Index vẫn đang giao dịch quanh đường trung bình 20 tuần và các chỉ báo như RSI (15), William’s % R (14), MFI (14)… đang ở trạng thái tích lũy tích cực.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index có thể sẽ quay trở lại nhịp tăng ngắn hạn trong các phiên giao dịch đầu tuần tới và thử thách lại mức kháng cự 580 điểm. Đồng thời, Nguyễn Văn Nguyên cho rằng rủi ro ngắn hạn đã có chiều hướng suy giảm khi nhiều cổ phiếu đã rơi vào trạng thái quá bán ngắn hạn ở các mức hỗ trợ. Do đó, thị trường có thể sớm bước vào giai đoạn biến động mạnh theo chiều hướng tích cực trong tuần giao dịch tới.

Hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng ngắn hạn trên chỉ số VN-Index và giữ mức cắt lỗ của hệ thống ở mức 566.81 điểm. Do đó, các nhà đầu tư ngắn hạn có thể tận dụng các nhịp điều chỉnh và rung lắc của thị trường để gia tăng tỷ trọng cổ phiếu sẵn có. Đặc biệt là những cổ phiếu có trong danh mục Top 30 cổ phiếu cần quan tâm hàng ngày mà Nguyễn Văn Nguyên khuyến nghị.

2. Điểm nhấn phiên giao dịch ngày 25/03/2016:

Các thị trường diễn biến trái chiều với giá trị giao dịch giảm nhẹ. Trong khi VN-Index có phiên nhiều cảm xúc sau lực bán rất mạnh trong suốt phiên giao dịch đã phục hồi những phút cuối cùng dưới sự dẫn dắt của hai mã bluechips là VCB và VIC thì HNX Index giảm 0.62%. Độ rộng thị trường thu hẹp. Upcom Index tiếp tục giao dịch tích cực và đã tăng 17.2% so với thời điểm đầu năm. Khối ngoại mua ròng hơn 149 tỉ đồng trên hai sàn chứng khoán lớn, VNM ETF discount -0.77%.

Chỉ số VN-Index có biến động mạnh, đặc biệt là trong phiên chiều. Áp lực chốt lời có lúc kéo chỉ số giảm hơn -5 điểm, tuy nhiên cuối cùng VN-Index vẫn đóng cửa trong sắc xanh. Thị trường có sự phân hóa rõ nét giữa các nhóm cổ phiếu, nhóm đầu cơ có nhiều mã giảm mạnh như HAR, VHG, DLG, PPI, HAI, SHN, PVL,… trong khi đó, những cổ phiếu có câu chuyện vẫn thu hút dòng tiền rất tốt như NT2, PPC, LHG, ITD, BTP… Thanh khoản trên hai sàn vẫn ổn định và không có biến động mạnh so với phiên giao dịch trước.

Các NĐTNN mua ròng trên cả sàn HOSE lẫn HNX với giá trị mua ròng lần lượt là +140 tỷ đồng và +8,5 tỷ đồng. TDH, NT2, VIC, VCB, MBB là những cổ phiếu được mua vào tích cực nhất, đặc biệt là TDH (+46,6 tỷ đồng), các mã như BCG, DQC, DLG bị bán ròng nhưng giá trị không thực sự đáng kể.

Áp lực từ Thông tư 07/2016 của Bộ Tài chính có lẽ đã gây ra sự phân hóa mạnh giữa các nhóm cổ phiếu trên thị trường. Các mã đầu cơ là nhóm có thể chịu ảnh hưởng nhiều nhất do lượng margin cao.

Trong những cổ phiếu được giao dịch mạnh trong phiên, NT2 là mã gây chú ý nhất khi tăng tới +6,6%. Sáng nay ĐHCĐ của NT2 cho biết trong quý I, NT2 đạt được KQKD rất tích cực với lợi nhuận đạt 312 tỷ đồng, tăng 45% so với cùng kỳ. Sản lượng điện trong quý I của NT2 chỉ tăng +2% nhưng do giá khí xuống thấp (giảm gần -50% so với cùng kỳ) trong khi giá bán điện hợp đồng mặc dù cũng được điều chỉnh theo giá khí nhưng ở mức độ thấp, nên NT2 vẫn duy trì được biên lợi nhuận cao và giúp lợi nhuận của quý I có tăng trưởng rất tích cực.

Có thể nói phiên giao dịch cuối tuần 25/03 đã gây bất ngờ cho đa phần nhà đầu tư khi chỉ số có phiên biến động mạnh và tăng điểm về cuối phiên. Nổi lên trong phiên hôm nay là động thái kéo giá tích cực của các cổ phiếu bluechips, dẫn đầu là VIC, VCB, STB…. Khối nhà nhà đầu tư nước ngoài cũng quay lại mua ròng rất mạnh trên thị trường. Rõ ràng cung – cầu đã có sự cải thiện nhất định, dòng vốn được đẩy mạnh tại vùng hỗ trợ của các chỉ số đang mở ra cơ hội ổn định trở lại của xu hướng trong tuần giao dịch kế tiếp.

3. Thông tin Doanh nghiệp:

Cập nhật DXG: Tóm tắt Báo cáo cập nhật DXG

Chuyên viên giữ khuyến nghị MUA dành cho CTCP Dịch vụ và Xây dựng Địa ốc Đất Xanh (DXG) với giá mục tiêu 23.200VND vì các lý do sau:

Xu hướng tăng mạnh tại phân khúc trung cấp chỉ mới bắt đầu. Trong ba năm qua, số giao dịch đã tăng 11 lần, tương đương tăng trưởng kép hàng năm là 120%. Tăng trưởng trong tương lai sẽ bền vững nhờ tầng lớp trung lưu đang tăng nhanh và hình thức vay nhà thế chấp ngày càng trở nên phổ biến.

Cấu trúc tài chính vững chắc của DXG sẽ giúp công ty giành thị phần tại phân khúc trung cấp. Trong khi phân khúc cao cấp chỉ do một số công ty thống lĩnh, thì phân khúc trung cấp (theo tiêu chuẩn Việt Nam có giá từ 750-1.500USD/m2) lại khá phân mảnh. Chuyên viên cho rằng xu hướng hợp nhất sẽ diễn ra khi thị trường đi vào giai đoạn mới với việc thắt chặt tín dụng dành cho các chủ đầu tư và lãi suất tăng. Các chủ đầu tư nhỏ, sử dụng nhiều đòn bẩy sẽ chịu áp lực trong năm 2016 và 2017 do khó tiếp cận vốn vay ngân hàng hơn. Chuyên viên cho rằng DXG, nhờ cấu trúc tài chính vững chắc, sẽ đạt thị phần 7,2% trong năm 2016 so với 4,3% trong năm 2015.

KQLN 2016 và 2017 sẽ không phản ánh đúng kết quả thực tế. Chuyên viên cho rằng doanh thu bán hàng sẽ đạt 145 triệu USD trong năm 2016, tăng 140% so với năm 2015, và 260 triệu USD trong năm 2017, tăng 80% so với năm 2016. Do tiêu chuẩn kế toán ghi nhận, mức tăng trưởng mạnh này đến năm 2018 mới có thể được ghi nhận vào bảng KQLN. Tăng trưởng doanh thu từ lĩnh vực môi giới sẽ đi ngang trong năm 2016 và 2017 trong bối cảnh thị trường ổn định trở lại.

Việc mở rộng dự án nhanh chóng, đặc biệt là Venice City, kéo theo rủi ro nhưng cũng mở ra cơ hội. Tiền thân là một công ty môi giới, DXG đã nhanh chóng mở rộng danh mục gồm 12 dự án. Vị thế tiền mặt mạnh sẽ giúp công ty đảm bảo tiến độ xây dựng và bàn giao đúng thời hạn, nhưng dự án Venice City đặt ra một số rủi ro cho công ty. Dự án này lớn hơn nhiều so với các dự án khác của DXG và việc hoàn tất cần 5 năm. Ngoài ra, còn có rủi ro khu vực Quận 2 sẽ bị dư cung. Các rủi ro này khiến Chuyên viên thận trọng khi đưa ra giả định trong mô hình định giá. Tuy nhiên, DXG liên tục tập trung vào phân khúc trung cấp và Chuyên viên cho rằng nếu thành công, dự án này có thể giúp công ty vươn lên dẫn đầu thị trường.

Phát hành quyền mua cổ phiếu tỷ lệ 1:1 chưa phải là lựa chọn tối ưu trong ngắn hạn nhưng hợp lý trong giai đoạn chuyển tiếp. Việc tăng gấp đôi vốn để tài trợ cho dự án Venice City không phải là cách sử dụng vốn tốt nhất vì kéo theo việc pha loãng EPS và một số rủi ro liên quan đến dự án này. Dự báo tổng mức sinh lời Chuyên viên đưa ra là 48,7% không phản ánh đợt phát hành quyền mua cổ phiếu tỷ lệ 1:1. Nếu dựa theo số cổ phiếu mới và giá trị gia tăng từ việc mua lại dự án Venice City tương ứng, Chuyên viên ước tính cổ phiếu này chỉ có tỷ lệ tăng 33,4%.

————–

Cập nhật NT2: Ghi nhận từ ĐHCĐ – Hiệu suất hoạt động cao, ổn định và chuyển khoản lỗ tỷ giá sang EVN sẽ nâng tăng trưởng lợi nhuận

CTCP Nhiệt điện Dầu khi Nhơn Trạch 2 (NT2) đã tổ chức ĐHCĐ thường niên hôm nay. Dưới đây là một số ghi nhận chính:

Doanh số bán điện đạt 841 triệu kWh trong 2 tháng đầu năm, tăng 7% so với cùng kỳ năm ngoái. Chuyên viên sẽ gia tăng giả định hiệu suất hoạt động của NT2 trong năm 2016 từ 84% lên 91%. Con số này tương ứng với tăng trưởng sản lượng 10% so với mức kỷ lục 5,5 tỷ kWwh ghi nhận trong năm 2015.

Ngoài ra trong thời gian gần đây, Bộ Công thương cũng dự báo miền Nam sẽ xảy ra tình trạng thiếu điện nhẹ trong năm 2017, mức thiếu hụt sẽ tăng lên lần lượt 2,7 tỷ kWh và 1,1 tỷ kWh trong năm 2018 và 2019. Tương ứng, Chuyên viên đang gia gia tăng giả định hiệu suất hoạt động giai đoạn 2018-2020 từ 70% lên 75%.

NT2 cũng công bố KQKD ước tính quý 1 ấn tượng với lợi nhuận từ sản xuất điện đạt 312 tỷ đồng (13,9 triêu USD), tăng 45% so với năm trước, cao hơn nhiều so với kế hoạch tăng trưởng 30%. Diễn biến tích cực này là do: 1) hạn hán và tăng trưởng mạnh mẽ nhu cầu điện nhờ vào tăng trương kinh tế, cũng như FDI tăng mạnh của ngành sản xuất; 2) giá khí đốt đầu vào thấp.

Đối với lợi nhuận báo cáo, dựa theo tỷ giá EUR/VND hiện tại 24.776 đồng và tỷ giá USD/VND 22.260 đồng, Chuyên viên ước tính NT2 sẽ ghi nhận khoản lãi tỷ giá 66 tỷ đồng (2,9 triệu USD) trong quý 1/2016 so với con số lãi 155 tỷ đồng (6,9 triệu USD) trong quý 1/2015. Do đó, lợi nhuận báo cáo quý 1/2016 sẽ có mức giảm 25% so với cùng kỳ năm ngoái, khi tăng trưởng từ lợi nhuận cốt lõi sẽ không đủ để bù đắp cho mức sụt giảm của khoản lãi tỷ giá.

Mức sàn của giá khí đốt đầu vào là 3.96USD/triệu btu, tương đương với mức 58 USD/thùng của giá dầu thô, vẫn chưa được áp dụng khi GAS và NT2 vẫn chưa đồng thuận sửa đổi cơ chế định giá thị trường. Khi áp dụng mức giá sàn, tăng trưởng LN cốt lõi sẽ giảm do chi phí cao hơn của nguồn cung khí đốt. Chuyên viên hiện đang dự báo LN cốt lõi của NT2 sẽ tăng 10% trong năm 2016, với mức giá sàn áp dụng ngay từ đầu năm. Tuy nhiên, Chuyên viên sẽ điều chỉnh tăng dự báo LN do sản lượng cao hơn dự kiến trước đây.

Bộ Công thương đang cố gắng để ghi nhận lãi/lỗ tỷ giá vào giá bán điện. Điều này sẽ cho phép chuyển hoàn toàn khoản lãi/lỗ tỷ giá ghi nhận sang Tập đoàn Điện lực Việt Nam (EVN). Mặc dù thời gian giới thiệu cơ chế định giá mới cụ thể chưa được công bố, khi cơ chế này được nêu trong Thông tư 56 (hiệu lực ngày 03/02/2015) Chuyên viên cho rằng cơ chế này có thể được áp dụng trong năm nay. Cơ chế mới sẽ hạn chế khoản lỗ tỷ giá của NT2, vốn xấp xỉ 5% LNST dự báo trong năm nay, với giả định giá USD và EUR tăng 5% so với VND trong năm nay, tạo ra tỷ lệ tăng cao hơn cho dự báo hiện tại.

NT2 cũng quyết định chi trả cổ tức tiền mặt 2.200 đồng từ lợi nhuận năm 2015, tương ứng với lợi suất cổ tức 6,8% dựa theo giá hiện tại, và đang có kế hoạch chia cổ tức tối thiểu 2.000 đồng năm 2016. Chuyên viên ước tính NT2 có thể chi trả mức cổ tức ổn định 2.200 đồng trong kỳ dự báo.

Cuối cùng, Chuyên viên lưu ý rằng 3 triệu cổ phiếu ESOP, tương đương 1% lượng cổ phiếu hiện tại đã được bán cho CB-CNV theo mệnh giá và mức phân bổ 5% lợi nhuận cho quỹ khen thưởng và phúc lợi là hợp lý.

Chuyên viên sẽ điều chỉnh giá mục tiêu cho NT2 trong thời gian tới. Giá cổ phiếu NT2 đã tăng 6,58% hôm nay, đóng cửa ở mức 32.400 đồng, đang tiến gần đến mức giá mục tiêu 34.000 đồng của Chuyên viên, đang giao dịch với PER trượt là 7.7x.

————–

Cập nhật CII: Giá mua cổ phiếu quỹ sẽ không vượt quá 25.300 đồng/cổ phiếu

Theo Nghị quyết HĐQT ngày 25/3/3016 của CII đã thông báo về việc mua cổ phiếu quỹ và việc khai thác quỹ đất tại Thủ Thiêm. CII sẽ mua 40,2 triệu cổ phiếu quỹ ngay sau khi được sự chấp thuận của UBCKNN. Giá mua cổ phiếu quỹ sẽ bằng giá đóng cửa bình quân 30 ngày trước ngày nộp hồ sơ cho UBCKNN nhưng không vượt quá 25.300 đồng/cổ phiếu.

Tuy nhiên, Chuyên viên tin rằng việc mua cổ phiếu này sẽ diễn ra nhanh nhất là sau ngày 27/7/2016, do luật quy định việc mua cổ phiếu quỹ chỉ được thực hiện sau đợt phát hành cổ phiếu 6 tháng. Ngoài dự án Thủ Thiêm Lakeview sẽ được mở bán trong Quý 2/2016, CII công bố định hướng khai thác quỹ đất còn lại ở Thủ Thiêm (khoảng 7 ha) như sau: 35% quỹ đất sẽ được chuyển nhượng cho nhà đầu tư nước ngoài, 30% sẽ hợp tác với nhà đầu tư nước ngoài để phát triển dự án, và CII sẽ tự phát triển 35% còn lại. Công ty chưa công bố chi tiết cụ thể cho kế hoạch này.

Trong phiên giao dịch hôm nay, giá cổ phiếu giảm 0,9%, đóng cửa ở mức 23.300 đồng/cổ phiếu, giao dịch với P/E là 9,4 lần và P/B là 1,8 lần.

————–

Cập nhật DRC: KQKD 2016 dự báo sẽ không có nhiều biến động

Quan điểm đầu tư : Chuyên viên nhận thấy những quan ngại chính của thị trường với DRC hiện tại (1) Câu chuyện hưởng lợi từ giá cao su ở mức thấp không còn khi áp lực cạnh tranh lớn từ các sản phẩm Trung Quốc với giá bán thấp hơn từ 10%- 15% khiến công ty phải giảm giá từ Q3/2015 khoảng 8%-10%; (2) Giá cao su có xu hướng tăng trở lại trong Q1/2016 tiếp tục tạo sức ép lên biên lợi nhuận; (3) Sản lượng tiêu thụ lốp Radial năm 2015 thấp hơn kỳ vọng khi chỉ đạt 177 nghìn lốp so với mục tiêu 240 nghìn lốp, đồng thời việc đầu tư giai đoạn 2 để nâng công suất lên 600 nghìn lốp (công suất hiện tại khoảng 300 nghìn lốp/năm) cũng tạo ra lo ngại khi công suất của giai đoạn 1 mới đạt 59% và chưa đến điểm hòa vốn (công suất cần đạt khoảng 80%). Chuyên viên đồng ý với quan điểm áp lực cạnh tranh từ lốp Trung Quốc và giá cao su tăng trở lại sẽ tiếp tục là khó khăn với DRC, KQKD 2016 dự báo sẽ không có nhiều biến động. Tuy nhiên Chuyên viên nhận thấy việc đầu tư giai đoạn 2 là một bước đi cần thiết và điều này sẽ bắt đầu được phản ánh vào KQKD từ năm 2017:

Giảm giá thành và điểm hòa vốn: CSTK giai đoạn 2 khoảng 300 nghìn lốp với vốn đầu tư 700 tỷ (giai đoạn CSTK khoảng 300 nghìn lốp với vốn đầu tư 1.800 tỷ). Điểm hòa vốn mới ước đạt khoảng 260 nghìn lốp (tương đương với sản lượng mục tiêu năm 2015 của DRC). Dự án đã được đầu từ Q4/2015 và dự kiến sẽ bắt đầu ra sản phẩm từ Q3/2017.

Phân khúc lắp mới: Kỳ vọng vào việc tiêu thụ lốp radial tăng mạnh đặc biệt ở khi 2 hãng TMT và Thaco đã bắt đầu sản xuất xe oto tải nặng trong năm 2016 với công suất thiết kế là 30 nghìn xe (TMT: 20 nghìn xe, Thaco: 10 nghìn xe). Giả định 2 hãng hoạt động khoảng 50% công suất thiết kế thì số lốp DRC có thể bán khoảng 195 nghìn lốp (tương đường với khoảng 33% CS).

Phân khúc thay thế: Sản lượng tiêu thụ oto tải năm 2015 khoảng 69,1 nghìn lốp (+72% yoy) và chu kỳ thay thế lốp khoảng 8 tháng – 1 năm Chuyên viên cho rằng mục tiêu thụ 265 nghìn lốp của DRC là khả thi.

KHKD 2016 : DTT đạt 3.778 tỷ (+7,6%), LNTT 535 tỷ (+0,5% yoy), sản lượng tiêu thụ lốp Radial mục tiêu 265.000 lốp (+50% yoy và cao hơn 10% so với sản lượng hòa vốn). DRC sẽ dự kiến chia cổ tức 25% tiền mặt và 30% cổ phiếu.

Sản lượng tiếp tục tăng trưởng tốt trong Q1, KQKD Q1 giảm nhẹ: Lũy kế 2 tháng đầu năm, sản lượng tiêu thụ lốp bias đạt 106 nghìn lốp (+7% yoy), lốp radial 28,7 nghìn lốp (+57% yoy), các sản phẩm lốp và săm xe đạp – xe máy đạt mức tăng trưởng từ 30%-50%. Mặc dù giá bán trong Q1 thấp hơn so với cùng kỳ khoảng 10% nhưng nhờ việc sản lượng tiêu thụ tốt KQKD DRC chỉ giảm nhẹ với doanh thu Q1 ước đạt 800 tỷ (tương đường với cùng kỳ), LNTT 106 tỷ (- 5%).

————–

Cập nhật VNR: Kế hoạch phát triển phù hợp tình hình thị trường tái bảo hiểm

Năm 2015, hoạt động kinh doanh của VNR kém tích cực. Doanh thu phí bảo hiểm nhận tái của VNR đạt 1.617 tỷ đồng (+6,9% yoy). Lợi nhuận trước thuế đạt 291 tỷ đồng (-30% yoy), trong đó lợi nhuận từ nghiệp vụ bảo hiểm giảm 35,8% yoy chủ yếu do giảm các khoản thu dự phòng bồi thường. Lợi nhuận đầu tư cũng giảm 31% yoy do trong năm 2014, VNR ghi nhận một khoản đột biến từ việc thoái vốn khỏi Samsung Vina cùng với mặt bằng lãi suất trong năm 2015 giảm so với năm 2014.

Tỷ lệ bồi thường thuộc trách nhiệm giữ lại tăng từ khoảng 49% trong năm 2014 lên khoảng 56,52% trong năm 2015. Tỷ lệ bồi thường trung bình ngành bảo hiểm cũng tăng trong năm 2015 và VNR cũng không nằm ngoài xu thế đó. Trong cơ cấu doanh thu của VNR, bảo hiểm tài sản, cháy nổ chiếm chủ yếu (32,3% tổng doanh thu phí) nên tỷ lệ bồi thường tăng cao trong năm 2015 do phần lớn đến từ bồi thường tài sản thiệt hại cho vụ bạo loạn của công nhân tại Bình Dương năm 2014.

Kế hoạch 2016 không đột biến nhưng phù hợp với điều kiện thị trường tái bảo hiểm. Trong 2 năm liên tục 2014 và 2015, doanh thu phí bảo hiểm nhận tái chỉ tăng nhẹ lần lượt khoảng 6,5% và 6,9%. Ngoài ra, với việc các công ty bảo hiểm phi nhân thọ trong ngành tăng vốn trong thời gian qua nhằm nâng cao năng lực tài chính, qua đó có thể tăng tỷ lệ giữ lại nhiều hơn thì VNR chỉ đặt kế hoạch tăng trưởng phí bảo hiểm giữ lại khoảng 7% tương đương 1.730 tỷ đồng.

Về hoạt động đầu tư, hiện tại tổng vốn đầu tư của VNR vào khoảng 3.040 tỷ đồng trong đó 72% phân bổ vào tiền gửi và trái phiếu. Kế hoạch 2016, VNR dự kiến tăng thêm 100 tỷ đồng đầu tư vào trái phiếu và tiền gửi, 30 tỷ đồng đầu tư góp vốn và ủy thác đầu tư thêm 20 tỷ đồng. Với việc tăng thêm vốn không nhiều và lại chủ yếu phân bổ vào trái phiếu và tiền gửi thì khả năng hoạt động đầu tư sẽ vẫn ổn định, không có nhiều đột biến. Với kế hoạch thận trọng như vậy, mức lợi nhuận trước thuế VNR đặt mục tiêu đạt được là 260 tỷ đồng (+2,4% yoy). Với kế hoạch này, EPS của VNR vào cuối năm 2016 sẽ đạt 1.586 đồng/cp. Với giá đóng cửa ngày 25/03/2016 là 17.300 đồng/cp, VNR hiện đang giao dịch ở mức P/E khoảng 11x.

4. Điểm nhấn tin tức trong ngày:

Tổng cục Thống kê: vừa công bố chỉ số giá tháng 3 và quý I/2016.

CPI tháng 3 tăng 0,57% so với tháng trước, tăng 1,69% so với cùng kỳ năm trước. Trong 11 nhóm hàng hóa và dịch vụ chính, có 2 nhóm tăng mạnh, trong đó nhóm thuốc và dịch vụ y tế tăng cao nhất với mức tăng 24,34%; giáo dục tăng 0,66%. Có 9 nhóm hàng hóa và dịch vụ giảm. CPI bình quân cả quý I tăng 1,2% so với cùng kỳ.

Tổng sản phẩm trong nước (GDP) quý I/2016 ước tính tăng 5,46% so với cùng kỳ năm trước. Theo đó, giá trị tăng thêm tại khu vực nông, lâm nghiệp và thủy sản chỉ đạt 98,77% so cùng kỳ năm 2015, thấp nhất so với cùng kỳ nhiều năm trở lại đây. Quý 1, khu vực công nghiệp và xây dựng có giá trị tăng thêm tăng 6,72% so cùng kỳ năm trước, nhưng thấp hơn nhiều mức tăng 8,74% cùng kỳ năm 2015. Khu vực dịch vụ cũng ghi dấu ấn vớ cùng kỳ năm trước và cao nhất kể từ quý 1 năm 2012 tới nay.

Trong tháng 3/2016, khách quốc tế đến Việt Nam ước đạt 820.480 lượt, giảm 1,6% so với tháng 2/2016 và tăng 28,3% so với cùng kỳ năm ngoái. Tính chung 3 tháng đầu năm, khách quốc tế đến Việt Nam ước đạt 2.459.150 lượt, tăng 19,9% so với cùng kỳ năm 2015. Thống kê cũng cho thấy, hầu hết các thị trường đều tăng.

5. Sự kiện nổi bật ngày mai (28/03/2016):

28/03/2016 10:00 TNY Ngày GDKHQ Trả cổ tức đợt 2/2015 bằng tiền, 200 đồng/CP

28/03/2016 10:00 AGX Ngày GDKHQ Trả cổ tức đợt 1/2015 bằng tiền, 1,000 đồng/CP

28/03/2016 10:00 LHG Họp ĐHCĐ thường niên năm 2016

28/03/2016 10:00 DVP Họp ĐHCĐ thường niên năm 2016

28/03/2016 10:00 STK Họp ĐHCĐ thường niên năm 2016

27/03/2016 10:00 DBC Họp ĐHCĐ thường niên năm 2016

26/03/2016 10:00 PTB Họp ĐHCĐ thường niên năm 2016

26/03/2016 10:00 NTP Họp ĐHCĐ thường niên năm 2016

26/03/2016 10:00 HQC Họp ĐHCĐ thường niên năm 2016

————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net