1. Nhận định thị trường:

VN-Index tiếp tục giảm thêm 1,84 điểm (tương đương 0,27%) xuống mức 676,18 điểm, với khối lượng giao dịch khớp lệnh đạt hơn 105 triệu cổ phiếu, giảm nhẹ so với các phiên trước.

Đồ thị VN-Index ngày 25/10/2016. Nguồn: AmiBroker

Đồ thị VN-Index ngày 25/10/2016. Nguồn: AmiBroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index sẽ tăng điểm trở lại trong phiên giao dịch ngày mai – 26/10/2016. Do đó, NĐT trung hạn có thể tích lũy thêm cổ phiếu trong các nhịp rung lắc của thị trường. Đồng thời tránh bán tháo trong các nhịp điều chỉnh.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 50 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 25/10/2016:

Phục hồi không thành công, VN-Index đóng cửa giảm điểm phiên thứ tư liên tiếp. ROS tăng trần và trở thành trụ đỡ lớn nhất của thị trường.

- Các mã ngân hàng giảm với VCB; BID và CTG đều giảm. ACB là mã duy nhất tăng; SBT, MBB và EIB cũng giảm.

Tin doanh nghiệp – VCB sắp phát hành 2.000 tỷ đồng trái phiếu để nâng vốn cấp 2. Hôm qua, VCB (Khả quan) đã nhận được giấy chấp nhận đăng ký chào bán trái phiếu từ UBCKNN. VCB dự kiến phát hành tổng cộng 3.000 tỷ đồng trái phiếu trong năm 2016 và sắp phát hành đợt đầu là 2.000 tỷ đồng.

Nếu kế hoạch phát hành riêng lẻ bị trì hoãn thì việc phát hành trái phiếu nâng vốn cấp 2 là một lựa chọn khác nhằm nâng cao hệ số CAR trước khi Basel 2 được áp dụng – Trong năm, VCB đã công bố xem xét phát hành trái phiếu để nâng vốn cấp 2 và nâng cao hệ số CAR. Động thái này một phần là do ngân hàng chưa chắc chắn được thời điểm phát hành riêng lẻ 10% cổ phần. Và để chuẩn bị cho điều này, vào tháng 8 VCB đã được NHNN chấp thuận phát hành trái phiếu bằng đồng nội tệ với giá trị lên tới 8.000 tỷ đồng trong năm 2016. Tính đến thời điểm hiện tại, VCB đã phải chờ đợi phê duyệt sau cùng cho đợt phát hành riêng lẻ cho GIC hơn một tháng. Khả năng đợt phát hành riêng lẻ này có lẽ sẽ chưa thể hoàn tất trong năm 2016 ngay cả khi VCB nhận được chấp thuận ngay trong thời gian sắp tới. Do vậy việc tăng vốn cấp 2 là giải pháp hữu hiệu trước mắt.

- Các mã tài chính phi ngân hàng biến động trái chiều với BVH tăng trong khi PVI đóng cửa tại tham chiếu. Cổ phiếu chứng khoán cũng biến động trái chiều với SSI tăng trong khi VND & HCM giảm.

- Cổ phiếu ngành hàng tiêu dùng biến động trái chiều và giảm với VNM & MSN đóng cửa tại tham chiếu trong khi KDC giảm. FPT cũng đóng phiên tại tham chiếu. MWG & PNJ đều giảm.

- Cổ phiếu dầu khí biến động trái chiều và tăng với GAS; PVD và PVS tăng trong khi PXS giảm.

Tin KQKD – GAS công bố KQKD 9 tháng thấp hơn kỳ vọng của chúng tôi với LNST giảm 46,2% so với cùng kỳ – GAS (Nắm giữ) đã công bố doanh thu 9 tháng đầu năm đạt 43,5 nghìn tỷ đồng (giảm 7,4% so với cùng kỳ) và LNST đạt 4.162 tỷ đồng (giảm 46,2% so với cùng kỳ). Theo đó GAS đã hoàn thành 79% kế hoạch doanh thu và 58,7% kế hoạch lợi nhuận cả năm sau 9 tháng. Riêng Q3, doanh thu đạt 13.787 tỷ đồng, giảm 12% so với cùng kỳ và LNST chỉ đạt 986 tỷ đồng, giảm 59% so với cùng kỳ.

KQKD Q3 kém khả quan một phần là do hệ thống cung cấp khí Nam Côn Sơn ngừng hoạt động để bảo dưỡng định kỳ – từ ngày 5/9 đến 19/9, hệ thống cung cấp khí Nam Côn Sơn vận chuyển khí từ bể khí Nam Côn Sơn (gồm các mỏ khí: Lan Tây, Rồng Đôi, Chim Sáo và Hải Thạch – Mộc Tinh) đến các nhà máy nhiệt điện và hộ sản xuất công nghiệp tại Bà Rịa – Vũng Tàu đã được bảo dưỡng định kỳ. Quá trình bảo dưỡng làm giảm khoảng 150 triệu m3 khí vận chuyển. Theo đó sản lượng khí tự nhiên của GAS trong Q3 là khoảng 2,49 triệu m3; thấp hơn khoảng 1,2% so với Q3/2015.

Tuy nhiên trong 9 tháng đầu năm 2016, GAS đã tiêu thụ được khoảng 8,05 triệu m3 khí tự nhiên, tăng khoảng 3,5% so với cùng kỳ năm ngoái.

Doanh thu 9 tháng đầu năm giảm do sản lượng tăng không đủ bù đắp tác động từ giá bán giảm – Trong 9 tháng đầu năm, giá bán bình quân khí tự nhiên là 4USD/MMBTU (giảm 14,1% so với cùng kỳ). Trong đó, giá bán sản lượng bao tiêu bán cho các nhà máy điện xấp xỉ với 9 tháng đầu năm 2015 trong khi giá bán sản lượng trên bao tiêu là khoảng 3,75USD/MMBTU, giảm 20,6% so với cùng kỳ 2015.

Tỷ suất lợi nhuận gộp giảm do giá bán bình quân giảm trong khi giá khí tự nhiên đầu vào không thay đổi – Trong 9 tháng đầu năm, lợi nhuận gộp đạt 6.812 tỷ đồng (giảm 40,4% so với cùng kỳ). Theo đó tỷ suất lợi nhuận gộp đạt 15,64% (cùng kỳ là 24,3%). Tỷ suất lợi nhuận gộp giảm chủ yếu do tỷ suất lợi nhuận gộp mảng khí tự nhiên giảm (khí tự nhiên đóng góp khoảng 60% doanh thu và lợi nhuận gộp của GAS). GAS chưa công bố cơ cấu doanh thu và lợi nhuận. Uớc tính 9 tháng đầu năm tỷ suất lợi nhuận gộp của mảng khí tự nhiên là khoảng 16,8%; giảm mạnh từ mức 28,9% cùng kỳ năm ngoái.

Và điều này là do giá bán bình quân giảm 14,1% so với cùng kỳ trong khi giá đầu vào bình quân vẫn xấp xỉ cùng kỳ.

Chi phí bán hàng & quản lý tăng do hệ thống cung cấp khí Nam Côn Sơn bảo dưỡng định kỳ – trong 9 tháng đầu năm, chi phí bánh hàng & quản lý là 2.196 tỷ đồng (tăng 11,4% so với cùng kỳ); tỷ lệ chi phí bán hàng & quản lý trên doanh thu tăng lên 5,04% từ 4,19% cùng kỳ năm 2015. Điều này là do công ty đã chi 366 tỷ đồng để bảo dưỡng định kỳ hệ thống cung cấp khí Nam Côn Sơn.

Dự báo cho năm 2016 với LNST thuộc về cổ đông công ty mẹ giảm 31,3% – với KQKD 9 tháng kém khả quan và giá dầu MFO tiếp tục giảm. Cụ thể, dự báo doanh thu đạt 57,9 nghìn tỷ đồng (giảm 10% và thấp hơn 6,3% dự báo trước đây) và LNST thuộc về cổ đông công ty mẹ đạt 5,86 nghìn tỷ đồng (giảm 31,3% và thấp hơn 17,2% dự báo trước đây).

Theo đó, dự báo EPS năm 2016 đạt 2.911đ; P/E dự phóng là 23,3 lần; và giá cổ phiếu đã ở mức đắt.

Quan điểm đầu tư – Duy trì đánh giá Nắm giữ. Định giá cổ phiếu GAS hiện không còn rẻ. GAS đang trong quá trình chuyển đổi từ mô hình hưởng chênh lệch giá bán và giá đầu vào cộng với phí vận chuyển đối với sản phẩm khí tự nhiên sang chỉ mô hình chỉ hưởng phí vận chuyển. Do vậy, tăng trưởng trong dài hạn của GAS sẽ phụ thuộc vào tăng trưởng sản lượng. Về mảng khí tự nhiên, nhu cầu từ người mua công nghiệp đang tăng lên ở tốc độ khá. Nguồn cung cũng không phải vấn đề lớn nhờ có trữ lượng khí mới được phát hiện tại ể Nam Côn Sơn và Lô B – Ô Môn. Tuy nhiên, hệ thống vận chuyển khí hiện tại của GAS hiện đã hoạt động 90% công suất. Do vậy để có thể tăng đáng kể sản lượng GAS cần xây thêm hệ thống vận chuyển khí, là hệ thống Nam Côn Sơn 2 và Lô B – Ô Môn. Cả hai hệ thống này vẫn trong giai đoạn lập kế hoạch sau một thời gian dài mà không có nhiều tiến triển. Khả năng cũng sẽ không có nhiều tiến triển ở vấn đề này trong 2 năm tới do tính chất phức tạp trong việc lập các thỏa thuận về giá khí. Do vậy vẫn thận trọng về triển vọng dài hạn của GAS.

- Cổ phiếu ngành sản xuất biến động trái chiều với HPG; HSG và NKG giảm. BMP; DQC; EVE; HHS và TMT đều giảm trong khi DRC và STK đóng cửa tại tham chiếu. CSM; PAC; RAL và TCM tăng.

Tin doanh nghiệp – BMP ước tính LNTT 9 tháng đầu năm tăng 35% so với cùng kỳ – CTCP Nhựa Bình Minh (BMP- Khả quan) ước tính sơ bộ KQKD 9 tháng đầu năm với doanh thu đạt 2.701 tỷ đồng (tăng 26,5% so với cùng kỳ) và LNTT đạt 663 tỷ đồng (tăng 35% so với cùng kỳ) nhờ LNST Q3 tăng mạnh đạt 238,5 tỷ đồng (tăng 65,6% so với cùng kỳ). Theo đó, công ty đã hoàn thành 81% kế hoạch doanh thu cả năm và 110,5% kế hoạch lợi nhuận cả năm.

Giá cổ phiếu BMP đã giảm nhẹ 0,5% hôm nay. So với đầu năm, giá cổ phiếu đã tăng 59,84% do nhiều yếu tố; KQKD, chủ đề nới room và khả năng M&A. Ở mức giá hiện tại là 199.000đ/cp, định giá BMP với PE dự phóng là 16,57 lần, là mức khá hợp lý với triển vọng tăng trưởng khiêm tốn cho năm sau.

- Cổ phiếu BĐS biến động trái chiều và giảm với VIC; CII; CTI; KBC; SJS và TDH giảm trong khi BC; KDH và NLG đóng cửa tại tham chiếu. CTD & HBC tăng.

Tin KQKD – DXG công bố KQKD 9 tháng đầu năm kém khả quan – DXG (Khả quan) công bố KQKD Q3 gây thất vọng với LNST thuộc về cổ đông công ty mẹ là âm 5 tỷ đồng và doanh thu thuần đạt 234 tỷ đồng (giảm 55% so với cùng kỳ). Doanh thu giảm chủ yếu do mảng môi giới BĐS trong khi LNST âm là do (1) tỷ suất lợi nhuận gộp giảm do cơ cấu doanh thu kém hiệu quả hơn và (2) lỗ từ công ty liên doanh liên kết.

Trong 9 tháng đầu năm, công ty công bố doanh thu thuần đạt 1.321 tỷ đồng (tăng 45% so với cùng kỳ và hoàn thành 60% kế hoạch cả năm) và LNST thuộc về cổ đông công công ty mẹ đạt 144 tỷ đồng (giảm 41,6% so với cùng kỳ và hoàn thành 28,5% kế hoạch cả năm).

Doanh thu từ mảng BĐS tăng mạnh nhờ ghi nhận từ dự án Sunview Town – nhờ ghi nhận từ dự án Sunview Town sau khi giao 928 căn hộ cho người mua, doanh thu mảng BĐS 9 tháng đầu năm đạt 816 tỷ đồng (tăng 247% so với cùng kỳ); đóng góp 62% tổng doanh thu (cùng kỳ 2015 đóng góp 26%). Công ty đã ghi nhận 762 tỷ đồng doanh thu từ dự án Sunview Town và 54 tỷ đồng từ dự án Gold Hill. DXG đã bán toàn bộ được 1.639 căn hộ trong dự án Sunview Town và khoảng 97% trong tổng số 1.044 lô đất nền tại dự án Gold Hill.

Doanh thu mảng môi giới & đầu tư thứ cấp BĐS giảm – Doanh thu mảng môi giới & đầu tư thứ cấp BĐS giảm 28% so với cùng kỳ xuống còn 401 tỷ đồng, chủ yếu là do số lượng giao dịch thành công giảm. Điều này là do thị trường BĐS chuyển hướng sang phân cung cao cấp (theo đó số giao dịch giảm) trong vài quý vừa qua và do các quy định mới của chính phủ cũng làm chậm việc mở bán một số dự án đầu tư thứ cấp BĐS. Trong 9 tháng đầu năm, DXG bán được 4.400 căn (giảm 26% so với cùng kỳ); chiếm 11,9% thị phần toàn quốc (cùng kỳ thị phần là 16%). Trong đó công ty ghi nhận doanh thu từ môi giới & đầu tư thứ cấp khoảng 3.250 căn, chủ yếu ở thị trường miền Bắc và miền Trung. Phần còn lại (chủ yếu ở miền Nam) bao gồm cả số lượng căn tại dự án của chính DXG chẳng hạn như Luxcity, Opal Riverside, Opal Garden và Gold Hill.

Tỷ suất lợi nhuận gộp giảm – lợi nhuận gộp giảm xuống còn 443 tỷ đồng (giảm 2% so với cùng kỳ). Theo đó tỷ suất lợi nhuận gộp giảm từ 49,8% xuống còn 33,5% do (1) tỷ trọng doanh thu của mảng BĐS (có tỷ suất lợi nhuận thấp hơn) tăng trong khi tỷ trọng mảng môi giới và đầu tư thứ cấp BĐS (có tỷ suất lợi nhuận cao hơn) giảm và (2) doanh thu từ mảng đầu tư thứ cấp BĐS giảm (công ty thường ghi nhận doanh thu với chi phí bằng không).

Tỷ suất lợi nhuận gộp mảng BĐS là 24,5% (cùng kỳ năm ngoái là 23%) còn tỷ suất lợi nhuận gộp mảng môi giới & đầu tư thứ cấp BĐS là 60% (cùng kỳ năm ngoái là 71%).

Vay nợ tăng làm tăng chi phí lãi vay – Chi phí lãi vay tăng khiến công ty lỗ tài chính thuần 6,7 tỷ đồng trong 9 tháng đầu năm (9 tháng đầu năm 2015 công ty ghi nhận lợi nhuận tài chính thuần là 21 tỷ đồng). DXG đã tăng vay nợ để đầu tư dự án và theo đó đến cuối Q3, tổng nợ vay đã tăng lên 342 tỷ đồng (tăng 27%). Công ty dự kiến phát hành 350 tỷ đồng trái phiếu thường kỳ hạn 3 năm trong năm nay.

Chi phí bán hàng & quản lý tăng đáng kể lên 252 tỷ đồng (tăng 50% so với cùng kỳ) do hoạt động bán hàng tại các dự án gia tăng.

Công ty đã ghi nhận lỗ từ công ty liên doanh liên kết trong Q3 – trong Q3, DXG đã ghi nhận lỗ từ công ty liên doanh liên kết là 7,9 tỷ đồng, chủ yếu là từ LDG. Trong 9 tháng đầu năm, lợi nhuận từ công ty liên doanh liên kết là 27,6 tỷ đồng (giảm 33% so với cùng kỳ). Hiện tại, DXG đã đầu tư 418 tỷ đồng (tương đương 41.33% cổ phần) vào LDG. Công ty LDG phát triển BĐS nhà ở & nghỉ dưỡng tại Đồng Nai & Phú Quốc.

Giảm dự báo cho năm 2016 với lợi nhuận giảm 24% – giảm dự báo doanh thu thuần xuống còn 1.824 tỷ đồng (tăng trưởng 31%) từ 1.952 tỷ đồng (tăng trưởng 40%) trước đây. Đồng thời điều chỉnh giảm dự báo LNST thuộc về cổ đông công ty mẹ xuống còn 255 tỷ đồng (giảm 24%) từ 387 tỷ đồng (tăng trưởng 15%).

Theo đó, dự báo LNST của cổ đông công ty mẹ năm 2016 là 255 tỷ đồng (giảm 24% so với năm 2015) và EPS pha loãng dự phóng là 1.458đ/cp. Ở mức giá hiện tại, cổ phiếu đang giao dịch với PE dự phóng là 7,8 lần.

Doanh số bán hàng tốt đối với các dự án mới – Công ty đã khá thành công trong việc mở bán các dự án mới. Trong 9 tháng đầu năm, công ty đã mở bán hai dự án, là Opal Riverside (480 căn) và Opal Garden (463 căn) tại Quận Thủ Đức và đến hiện tại, công ty đã bán toàn bộ số căn hộ chào bán với giá bán là khoảng 27-28 triệu đồng/m2 (bao gồm cả VAT). Theo đó, ước tính đến hiện tại DXG đã bán được tổng cộng 1.013 căn (tăng 22% so với cùng kỳ)

Đối với dự án Luxcity tại Quận 7, đến hiện tại, công ty đã bán được 90% trong tổng số 426 căn. Trong khi đó, công ty cũng dự kiến sẽ giới thiệu một tòa officetel (mô hình căn hộ cho thuê nhỏ) bao gồm 96 căn với diện tích dao động từ 38-55m2/căn trong Q4. Đây là phân khúc khá mới và hiện đang ngày càng phổ biến. Công ty cũng có kế hoạch trước cuối năm nay sẽ mở bán dự án Opal Tower, là dự án phát triển trên lô đất 4.606m2 tại Thủ Đức với thiết kế bao gồm 260 căn hộ hướng đến thị trường trung cấp. Các dự án này sẽ hoàn thiện và được bàn giao cho người mua trong năm 2017.

Theo đó, dự báo giá trị hợp đồng bán hàng trong năm 2016 từ các dự án BĐS sẽ đạt khoảng 2.000 tỷ đồng, tăng trưởng 112%.

DXG có quỹ đất 26 ha chủ yếu tập trung tại Quận Thủ Đức, Quận 7 và Quận 2 tại TPHCM. Sản phẩm BĐS do DXG phát triển hướng đến phân khúc giá rẻ và trung cấp với giá bán từ 15 triệu – 25 triệu/m2. Quy mô dự án của DXG cũng nhỏ hơn so với các doanh nghiệp đối thủ như Novaland và Vingroup với khoảng 400-500 căn và các dự án thường có vị trí gần các cơ sở hạ tầng quan trọng và thuận tiện giao thông vào trung tâm thành phố. DXG vẫn luôn sẵn sàng mua các dự án chưa phát triển từ các doanh nghiệp trong ngành đang gặp khó khăn và khởi công xây dựng lại.

Quan điểm đầu tư – Lặp lại đánh giá Khả quan. KQKD 9 tháng đầu năm thấp hơn dự báo với doanh thu của mảng môi giới và đầu tư thứ cấp giảm và dự báo KQKD cả năm cũng kém khả quan. Tuy vậy, dự báo KQKD năm 2017 sẽ được cải thiện nhờ công ty bán hàng tốt tại các dự án mới và ghi nhận một phần doanh thu từ các dự án này. Định giá cổ phiếu vẫn hợp lý với PE dự phóng là 8,3 lần cho năm sau và giá cổ phiếu thấp hơn 33% so với ước tính RNAV, là 16.941đ/cp.

- Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiều với HAG; DPM; SBT & HNG tăng trong khi VFG đóng cửa tại tham chiếu. BFC; BHS; GTN; PAN; và VHC giảm.

Tin KQKD – KQKD 9 tháng đầu năm của DPM kém khả quan hơn dự báo do giá bán bình quân giảm – Tổng Công ty Phân bón và Hóa chất Dầu khí-CTCP (DPM – Nắm giữ) đã công bố doanh thu 9 tháng đầu năm 2016 đạt 6,32 nghìn tỷ đồng (giảm 15,4% so với cùng kỳ) và LNST của cổ đông công ty mẹ chỉ là 989,5 tỷ đồng (giảm 16,0% so với cùng kỳ) do giá bán giảm và sản lượng tiêu thụ gần như không đổi mặc dù giá khí đầu vào cũng giảm.

Trong 9 tháng đầu năm 2016, DPM đã bán được khoảng 627.000 tấn đạm tự sản xuất, tương đương mức tiêu thụ trong 9 tháng đầu năm 2015 (là 628.000 tấn) với giá bán bình quân là khoảng 6.200đ (giảm 17,5% so với cùng kỳ). Giá bán bình quân thấp hơn 17,5% so với cùng kỳ. Mặt bằng giá đạm ure thế giới yếu cộng với tình trạng dư cung trong nước và sự suy giảm về cầu do hạn hán nghiêm trọng tại Đồng bằng Sông Cửu Long đều là các yếu tố tác động giảm mạnh giá bán bình quân của DPM. Mặc dù vậy, công ty vẫn duy trì sản lượng tiêu thụ ổn đinh nhờ hệ thông phân phối rộng khắp cả nước.

Mặc dù giá bán bình quân giảm mạnh, tỷ suất lợi nhuận gộp vẫn tăng nhẹ từ 31,6% trong 9 tháng đầu năm 2015 lên 32,3% trong 9 tháng đầu năm nay nhờ giá khí tự nhiên đầu vào bình quân giảm 12,9%, còn khoảng 3,93USD/MMBTU trong 9 tháng đầu năm nay từ mức giá 4,51USD/MMBTU trong cùng kỳ năm ngoái.

Cho Q4/2016, dự báo giá đạm ure chỉ tăng nhẹ do nhận thấy cầu vẫn yếu (những lo ngại về tình hình hạn hán đã không còn nhưng thay vào đó là những lo ngại về lũ lụt). Lưu ý rằng giá phân bón gần đây gần như không tăng mặc dù thông thường cầu phân bón trước vụ mùa đông-xuân (một trong hai mùa vụ chính ở Việt Nam) sẽ tăng lên.

Điều chỉnh giảm dự báo cho năm 2016 và hiện dự báo LNST của cổ đông công ty mẹ giảm 15,5% – Do đó, dự báo doanh thu 2016 của DPM là 8,9 nghìn tỷ đồng, giảm 9,0% so với năm 2015 và giảm 4,2% so với dự báo , là 9,29 nghìn tỷ đồng và dự báo LNST của cổ đông công ty mẹ là 1.254 tỷ đồng, giảm 15,5% so với năm 2015 và giảm 8,1% so với dự báo trước đó là 1.365 tỷ đồng.

Theo đó, EPS 2016 là 2.780đ/cp, định giá cổ phiếu với PE dự phóng 2016 là 10,0 lần.

Triển vọng dài hạn sẽ phụ thuộc vào dự án NPK – DPM đã trình kế hoạch chiến lược dài hạn đến năm 2020 tập trung vào sản xuất NPK trong khi đó công suất sản xuất đạm ure sẽ không đổi. Quá trình xây dựng mở rộng nhà máy NH3 và nhà máy NPK đã bắt đầu trong 6 tháng cuối năm 2015 và sẽ hoàn tất trong năm Q4/2017.

Trong khi đó, với giả định sơ bộ bao gồm giá khí tự nhiên đầu vào là 4,15USD/MMBTU (giả định giá dầu thô là 50USD/thùng); giá NPK đầu ra là 510USD/tấn, dự báo DPM sẽ tạo doanh thu khoảng 4.000 tỷ đồng và LNTT 600 tỷ đồng và sẽ đóng góp vào KQKD của DPM từ năm 2018 trở đi.

Cổ tức năm 2016 vẫn giữ nguyên ở mức 3.000đ/cp, tuy nhiên có thể giảm xuống còn 2.500đ/cp cho năm 2017 – PVN (là cổ đông kiểm soát với 59,59% cổ phần) muốn DPM tiếp tục trả cổ tức 3.000đ/cp cho năm 2016 và 2.500đ/cp cho năm 2017 mặc dù nhu cầu lưu chuyển tiền mặt tăng cho các kế hoạch mở rộng. Với mức cổ tức này. Để thực hiện trả cổ tức này, DPM sẽ sử dụng tới 60% nợ để tài trợ cho các kế hoạch đầu tư mở rộng của mình.

Quan điểm đầu tư – Lặp lại đánh giá Nắm giữ với trong thời điểm hiện tại với không nhiều các yếu tố hỗ trợ ngắn hạn. Với triển vọng tăng trưởng hạn chế cho đến khi các dự án mới đi vào hoạt động từ cuối năm 2017 trở đi, PE dự phóng 2016 là 10,0 lần theo chúng tôi vẫn là mức định giá hợp lý. Tuy nhiên, NĐT dài hạn có thể quan tâm đến cổ phiếu này khi ngành nông nghiệp Việt Nam đang được doanh nghiệp hóa với nhiều khả năng theo đó sẽ dẫn đến sự tái cơ cấu trên thị trường phân bón và đây sẽ là tin tức tích cực đối với doanh nghiệp đầu ngành.

Tin KQKD – LNST thuộc về cổ đông công ty mẹ 9 tháng của PHR tăng 87,6% so với cùng kỳ – Công ty cổ phần cao su Phước Hòa (PHR) công bố KQKD 9 tháng hợp nhất năm 2016 với doanh thu thuần đạt VND770,3 tỷ (giảm 7,6% so với cùng kỳ), lợi nhuận gộp đạt 79,8 tỷ đồng (giảm 8,5% so với cùng kỳ) và LNST thuộc về cổ đông công ty mẹ là 131,2 tỷ đồng (tăng 87,6% so với cùng kỳ). Lợi nhuận tăng mạnh nhờ lợi nhuận khác tăng gần gấp 3 so với cùng kỳ từ 38,7 tỷ đồng lên 111,5 tỷ đồng; chủ yếu từ thanh lý cây cao su.

Sản lượng tăng nhưng giá bán giảm – Trong 9 tháng đầu năm, công ty tiêu thụ được 20.850 tấn mủ (tăng 19,9% so với cùng kỳ), đạt 75,5% kế hoạch cả năm. Giá bán bình quân là 29,913 triệu đồng/tấn (giảm 10,6% so với cùng kỳ) nhưng cao hơn 15,5% so với dự kiến 26 triệu đồng/tấn của công ty. Sản lượng xuất khẩu đạt 4.701,6 tấn (tăng 13,1% so với cùng kỳ) và đóng góp 22,5% vào doanh thu (cùng kỳ là 23,9%). Giá xuất khẩu giảm 12,1% từ 35,56 triệu đồng/tấn xuống 31,26 triệu đồng/tấn.

HSC dự báo LNST thuộc về cổ đông công ty mẹ năm 2016 tăng trưởng 9% – Cho cả năm , dự báo doanh thu thuần đạt 1.245 tỷ đồng (tăng trưởng 1,5%) và LNST thuộc về cổ đông công ty mẹ đạt 230,7 tỷ đồng (tăng trưởng 9%).

Tin doanh nghiệp – Công ty Cổ phần Nông dược H.A.I (HAI) đã công bố Nghị quyết HĐQT liên quan đến đề xuất phát hành cổ phiếu. Cụ thể, HAI có kế hoạch phát hành cổ phiếu trong 2 đợt với tổng cộng 117.299.948 cổ phiếu phát hành mới, trong đó đợt 1 sẽ phát hành 67.028.541 cổ phiếu và đợt 2 sẽ phát hành 50.271.407 cổ phiếu.

Trong đợt 1, HAI sẽ phát hành quyền mua với tỷ lệ là 7:4 cho các cổ đông hiện hữu và giá phát hành là 10.000đ/cp, cao hơn nhiều so với giá cổ phiếu hiện tại, là 4.000đ/cp.

Từ năm 2015 đến nay, HAI đã tăng vốn điều lệ gấp 5,7 lần lên 1.173 tỷ đồng. Nếu thực hiện thành công đợt phát hành này, vốn điều lệ của HAI sẽ tăng lên 1.843 tỷ đồng, tăng 57% so với mức hiện tại và gấp 12,5 lần trong vòng 2 năm. Trong năm 2016, HAI đặt kế hoạch doanh thu là 1.600 tỷ đồng, LNST là 84 tỷ đồng và trả cổ tức 5%.

CTCP Container Việt Nam (VSC) Kết quả kinh doanh quý 3/2016, tổng doanh thu đạt 283.3 tỷ tăng 16% so với cùng kỳ, tuy nhiên lợi nhuận sau thuế cổ đông ty mẹ giảm 35% so với cùng kỳ và đạt 58 tỷ đồng. Nguyên nhân do doanh thu từ bốc xếp hàng hóa thông qua cảng giảm nhiều so với quý 3/2015, chi phí tài chính (lãi vay) tăng mạnh so với cùng kỳ 2015. Lũy kế 9 tháng 2016, tổng doanh thu đạt 786.4 tỷ tăng mạnh 17.6% so với cùng kỳ, lợi nhuận sau thuế ghi nhận 182.6 tỷ giảm 18.8% so với cùng kỳ.

- Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải biến động trái chiều với PPC tăng trong khi VSH và NT2 giảm. NCT; GMD và VSC giảm và VNS cũng giảm. (Nguồn: HSC)

- Một số cổ phiếu ngành dược tăng mạnh so với mặt bằng chung của thị trường, trong đó đáng chú ý nhất là DHG, TRA, DMC. Còn các cổ phiếu khác như IMP, DP3, PMC lại đóng cửa tại mức giá tham chiếu hoặc giảm nhẹ. Khảo sát mới nhất của Vietnam Report cho thấy nhiều doanh nghiệp dược lạc quan về triển vọng kinh doanh trong năm 2016-2017 trong đó có DHG, TRA, IMP, OPC, MKP, DHT. Giá trị tiêu thụ thuốc của Việt Nam năm 2016 được BMI tiếp tục duy trì tốc độ tăng trưởng khoảng 10,2% nhờ cơ cấu dân số trẻ.

Trong phiên giao dịch hôm nay, khối ngoại trên sàn HOSE và HNX tiếp tục có những diễn biến trái ngược nhau. Trong khi tiếp tục có phiên bán ròng thứ 4 liên tiếp trên sàn HOSE với giá trị hơn 28,7 tỷ đồng tương ứng khối lượng bán ròng đạt 3,66 triệu cổ phiếu thì NDTNN khối ngoại tiếp tục mua ròng hơn 11,66 tỷ đồng tương ứng khối lượng mua ròng đạt 1,1 triệu cổ phiếu trên sàn HNX. VNM là mã dẫn đầu về giá trị mua ròng của khối ngoại trên HOSE với giá trị hơn 28.5 tỷ đồng. Tiếp sau đó, HPG được mua ròng hơn 24 tỷ đồng. CAV, HHS và CTD là 3 mã dẫn đầu danh sách bán ròng với giá trị lần lượt là 28,5 tỷ, 18 tỷ và 18,7 tỷ. PVS vươn lên dẫn đầu giá trị mua ròng của khối ngoại trên HNX, đạt hơn 7,4 tỷ đồng. Các mã còn lại giá trị mua ròng đều khá thấp.

3. Điểm nhấn tin tức trong ngày:

Có thể cho thí điểm phá sản ngân hàng. Mới đây, trong phát biểu tại phiên thảo luận ở Quốc hội, Phó Thủ tướng Vương Đình Huệ đã nhấn mạnh đến việc nghiên cứu thí điểm cho phép phá sản một số ngân hàng. Trên thực tế, đây không phải lần đầu tiên ý tưởng cho phá sản các ngân hàng yếu kém được nêu ra. Trước đó, các chuyên gia kinh tế đã không ít lần kiến nghị phải có các giải pháp mạnh tay mới có thể ngăn chặn được tình trạng các ông chủ lập ngân hàng rồi rút vốn cho vay các công ty sân sau, đến lúc thua lỗ lại nhờ sự giải cứu của NHNN. Việc NHNN mua lại ba ngân hàng với giá 0 đồng là VNCB, OceanBank và GPBank thời gian qua là điển hình cho cách xử lý trên. Tuy vậy, đây là lần đầu tiên giải pháp mạnh mẽ nêu trên được đề xuất bởi một Phó thủ tướng nên nó có sức nặng tương đối lớn đối với thị trường.

4. Sự kiện nổi bật ngày mai (26/10/2016):

26/10/2016 PTB Giao dịch bổ sung – 3,599,915 CP

26/10/2016 NDF Họp ĐHCĐ bất thường lần 2 năm 2016

26/10/2016 HT1 Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 20%

26/10/2016 VC7 Họp ĐHCĐ bất thường năm 2016

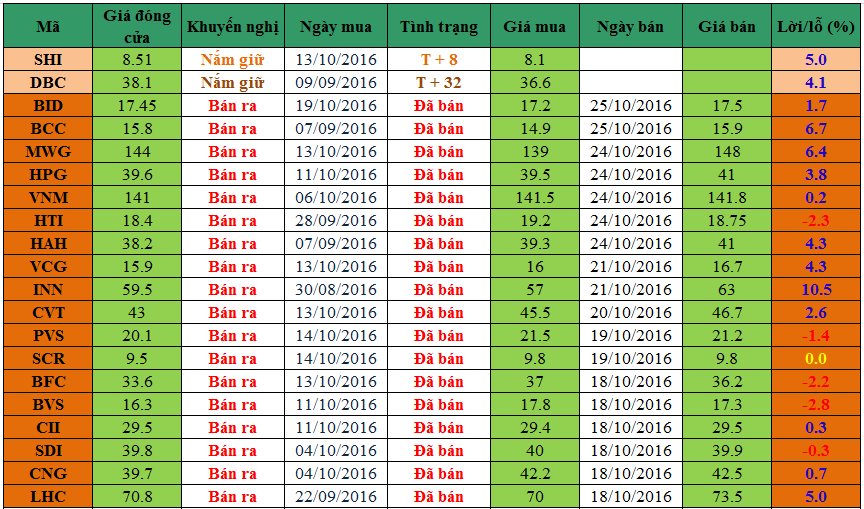

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net