1. Nhận định thị trường:

VN-Index tiếp tục gây bất ngờ bằng một phiên tăng mạnh 16,75 điểm (2,91%), đóng cửa tại 592,48. Thanh khoản tăng mạnh 30% với 131 triệu cổ phiếu khớp lệnh.

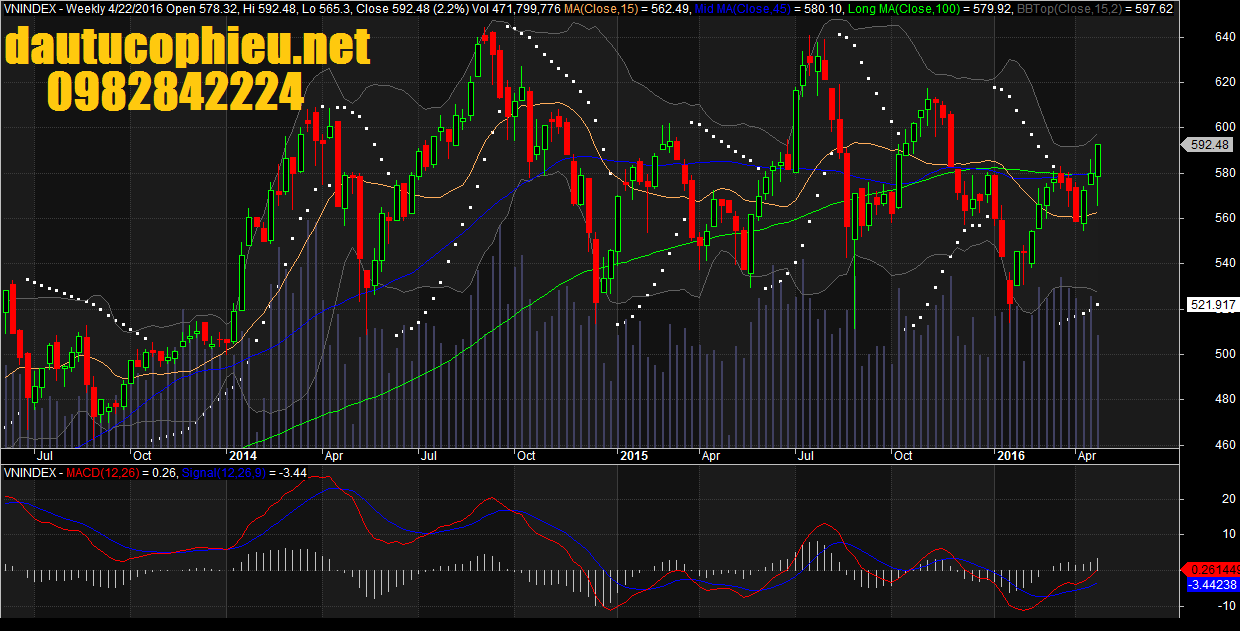

Đồ thị tuần VN-Index ngày 22/04/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 22/04/2016. Nguồn: Amibroker

Phiên tăng điểm này giúp VN-Index bứt phá thành công qua ngưỡng kháng cự mạnh 580 điểm, mở ra khả năng tiếp tục xu hướng tăng sau một thời gian khá dài giằng co dưới ngưỡng 580. Cần thêm một hai phiên giao dịch tích cực nữa để xác nhận phiên bứt phá ngày hôm nay. VN-Index đã vượt lên trên đường trung bình 200 ngày và bứt phá xa khỏi đường trung bình 26 ngày.

Các chỉ báo kỹ thuật bắt đầu chuyển sang trạng thái tích cực. Cụ thể, chỉ báo MACD vẫn dao động trên đường zero và cắt đường tín hiêu hiệu từ dưới lên báo hiệu xu hướng tăng ngắn hạn có khả năng tiếp diễn. Chỉ báo RSI tăng mạnh về mốc 70 trong khi chỉ báo Stoch và Wm%R cũng nhanh chóng tăng về ngưỡng “quá mua”. Nếu các tín hiệu này vẫn được duy trì, chỉ số sẽ có một nền tảng tốt khi một lần nữa đối diện với khu vực đỉnh cũ 600-620 điểm. Như vậy, kịch bản về một xu hướng tích cực đã được xác nhận và phạm vi dao động của VN-Index sẽ được nâng lên tại 580-600 điểm cho các biến động tuần tới. Trong đó, VN-Index có thể sẽ cần củng cố khu vực hỗ trợ 580-590 điểm trước khi tiếp tục tăng giá.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index có thể sẽ xuất hiện các nhịp điều chỉnh và kiểm định lại mức hỗ trợ 580 điểm trong các phiên giao dịch đầu tuần tới. Đồng thời, theo mô hình sóng Elliott, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index đang bước vào nhịp sóng tăng 5. Do đó, cơ hội tìm kiếm lợi nhuận sẽ rất khó khăn trong giai đoạn này và thanh khoản sẽ thường ở mức thấp. Thông thường, nhóm ngành tài chính là nhóm ngành dẫn dắt chính đà tăng của thị trường.

Hệ thống chỉ báo xu hướng nâng mức xu hướng ngắn hạn của chỉ số VN-Index từ giảm lên tăng. Tuy nhiên, Nguyễn Văn Nguyên cho rằng do chỉ số VN-Index đang bước vào giai đoạn tăng cuối sóng, do đó rủi ro ngắn hạn ở mức cao khi cơ hội tìm kiếm lợi nhuận/rủi ro là thấp. Vì vậy, chiến lược thích hợp cho giai đoạn này là các nhà đầu tư ngắn hạn mua mới với tỷ trọng thấp (từ 20 – 30%) trong các nhịp điều chỉnh với chiến lược nắm giữ rất ngắn (giao dịch T+3) và ưu tiên tỷ trọng tiền mặt cao trong danh mục.

Theo đồ thị tuần, chỉ số VN-Index tiếp tục duy trì đà tăng và các chỉ báo trạng thái xu hướng tăng cho thấy đồ thị giá có dấu hiệu bước vào giai đoạn biến động mạnh theo chiều hướng tích cực. Đồng thời, hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng ngắn hạn trên chỉ số VN-Index và nâng mức cắt lỗ của hệ thống lên mức 545 điểm. Do đó, các nhà đầu tư trung hạn vẫn nên tiếp tục nắm giữ tỷ trọng cổ phiếu cao và chủ yếu tập trung vào nhóm cổ phiếu Bluechips. Mức kháng cự trung hạn của chỉ số VN-Index là 610 điểm.

2. Điểm nhấn phiên giao dịch ngày 22/04/2016:

VN-Index đã chinh phục thành công ngưỡng 580 điểm sau hơn 4 tháng cùng giá trị giao dịch tăng và độ rộng thị trường tích cực. Mức độ tham gia của khối nhà đầu tư nước ngoài ở mức cao và khối này mua ròng gần 211 tỉ đồng trên cả hai sàn. VNM ETF discount -0,13%, FTSE ETF discount -1,07%.

Thị trường tăng mạnh hôm nay với lực mua của khối ngoại đã diễn ra mạnh mẽ ở một số mã bluechip chủ chốt. Điều này có lẽ liên quan đến hoạt động “xây kho” của một số NĐT. Với lực mua vào của khối ngoại tăng mạnh trong thời gian giao dịch buổi chiều, VN-Index đã tăng tốc và đóng cửa tăng mạnh. Theo đó chỉ số này đã phá vỡ được vùng kháng cự 580-585 tồn tại trong vài tháng qua một cách ngoạn mục.

• Các mã ngân hàng tăng mạnh dẫn đầu là VCB; CTG và BID. ACB & MBB cũng tăng. EIB và STB đóng cửa tại tham chiếu.

• BVH (mã được ưa chuộng theo yếu tố kỹ thuật) cũng tăng mạnh. Các mã chứng khoán tăng khiêm tốn hơn, dẫn đầu là SSI & HCM.

• VNM hồi phục. FPT và BMP cũng tăng. MSN giảm trong khi KDC tăng.

• Các mã dầu khí tăng mạnh phiên thứ 2 liên tiếp, dẫn đầu là GAS & PVD. PVS cũng tăng. Điều này cho thấy rõ ràng các mã dầu khí đang tăng để bắt kịp đà tăng của giá dầu. Giá dầu đã vượt 40USD được vài ngày và sát đỉnh từ đầu năm nhưng những mã dầu khí chẳng hạn như PVD vẫn thấp hơn nhiều so với đỉnh từ đầu năm thiết lập vào tuần trước.

• VIC tiếp tục tăng mạnh và đạt đỉnh cao nhất từ trước đến nay vào ngày hôm nay. Các mã BĐS khác cũng tăng, dẫn đầu là BCI & NLG. CII và KBC cũng tăng. KDH đóng cửa tại tham chiếu. REE tăng tốt và công ty đã công bố trả cổ tức bằng cổ phiếu tỷ lệ 3:20 cho năm 2015 với ngày đăng ký cuối cùng là 12/5. Trong khi đó VIC công bố KQKD Q1 công ty mẹ khả quan với lợi nhuận đạt 1,1 nghìn tỷ đồng.

• Các mã ngành sản xuất tăng với HPG tăng mạnh. HSG; DRC và PAC tăng tốt.

Nhà đầu tư nước ngoài tiếp tục duy trì mua ròng trên cả hai sàn. Trên HSX, khối ngoại mua ròng 204,61 tỷ đồng với các mã được mua ròng nhiều như BID (+24,6 tỷ), BVH (+16,41 tỷ), GAS (+49,48 tỷ), VCB (+51,55 tỷ).Trên HNX khối ngoại mua ròng 6,32 tỷ đồng, trong đó các cổ phiếu được mua nhiều như SHB (+2,3 tỷ), VGS ( +1,74 tỷ), PVS (+1,56 tỷ).

Từ khía cạnh tâm lý thị trường, thì việc VN-Index vượt vùng kháng cự dài hạn là một yếu tố quan trọng (trước đó VN-Index không vượt được vùng kháng cự này đã khiến nhiều NĐT thất vọng). Tuy nhiên hôm nay không phải là phiên tăng đồng loạt mà tập trung vào một số mã bluechip có tỷ trọng lớn trong VN-Index với lực mua vào mạnh ở những mà này xuất hiện trong thời gian giao dịch buổi chiều. Điều này có vẻ là do sự bùng nổ lực mua kỹ thuật theo một giỏ cổ phiếu từ một số NĐT nhất định trong khi NĐT nói chung trên thị trường mua vào khiêm tốn hơn.

Điều này khiến NĐT đặt ra câu hỏi là liệu điều này sẽ còn diễn ra trong bao lâu? Có lẽ sẽ là trong vài phiên nữa; tuy nhiên để tiếp tục tăng thị trường cần lực mua vào được duy trì từ nhiều NĐT trên thị trường.

Điều đáng nói là động thái hôm nay của thị trường đi ngược lại xu hướng thị trường thế giới và khu vực trong đó đêm qua thị trường Phố Wall đã điều chỉnh trong khi các thị trường khu vực biến động trái chiều trong phiên hôm nay. Trong khi đó giá dầu giảm trong ngày sau khi tăng gần đây. Tuy nhiên có 2 nhân tố tích cực tác động đến thị trường Việt Nam.

Đầu tiên là thị trường Việt Nam có thể nói đã tăng kém hơn thị trường thế giới trong vài tuần qua do những tín hiệu trái chiều từ NĐTNN. Do vậy thị trường Việt Nam tăng có thể coi là để bắt kịp đà tăng trước đó của thị trường thế giới.

Thứ hai là thông điệp của Thủ tướng phát đi ngày hôm qua về những biện pháp hỗ trợ nền kinh tế là thông điệp chính sách đầu tiên từ chính phủ mới và có vẻ điều này đã được các NĐT đón nhận tích cực. Với tình hình thâm hụt ngân sách hiện nay thì trọng tâm của việc hỗ trợ nền kinh tế sẽ là cải cách hoặc thay đổi chính sách thay vì bơm tiền vào nền kinh tế giống như ở các quốc gia khác. Việc khuyến khích tăng trưởng thông qua cải cách chính sách theo Chuyên viên sẽ hiệu quả hơn nhiều trong việc kích thích nền kinh tế và tạo ra niềm tin cho thị trường.

Động thái hôm nay của thị trường là khá bất ngờ và thị trường có lẽ sẽ giảm trở lại một chút vào đầu tuần tới trừ khi lực mua kỹ thuật tiếp tục được duy trì. Cho dù vậy, hiện xu hướng của thị trường đã thay đổi khi ngưỡng kháng cự 580-585 điểm đã được vượt qua.

3. Thông tin Doanh nghiệp:

DXG: KQKD Q1 của DXG gây thất vọng do tỷ suất lợi nhuận giảm. Triển vọng tích cực. Tiếp tục duy trì đánh giá Khả quan

DXG công bố KQKD Q1 với doanh thu tăng 84% so với cùng kỳ lên 315 tỷ đồng và LNST thuộc về cổ đông công ty mẹ giảm 19,7% so với cùng kỳ xuống còn 29,4 tỷ đồng. Kết quả Q1 hoàn thành 14,3% kế hoạch doanh thu và 5,8% kế hoạch LNST thuộc về cổ đông công ty mẹ cả năm.

Doanh thu Q1/2016 tăng đáng kể so với cùng kỳ – nhờ doanh thu từ phát triển BĐS tăng mặc dù doanh thu từ môi giới BĐS & đầu tư thứ cấp giảm mạnh. Cụ thể;

• Doanh thu từ môi giới & đầu tư thứ cấp BĐS giảm 43,7% so với cùng kỳ còn 87,6 tỷ đồng; đóng góp 27,8% tổng doanh thu. Trong Q1, tổng số căn bán được giảm 20% so với cùng kỳ xuống còn 1.080 căn và thị phần toàn quốc của công ty giảm mạnh từ 16% năm 2015 xuống còn 8%.

• Trong khi đó doanh thu từ phát triển BĐS tăng mạnh lên 199 tỷ đồng từ 1,2 tỷ đồng trong Q1/2015 do công ty ghi nhận doanh thu từ dự án căn hộ Sunview Town tổng cộng là 178 tỷ đồng và dự án đất nền Gold Hill tổng cộng là 21 tỷ đồng.

• Mảng xây lắp đóng góp 28,5 tỷ đồng (tăng 93% so với cùng kỳ) do công ty tiếp tục ghi nhận doanh thu từ các dự án Full House (Bình Tân) và Topaz Garden (Tân Phú).

Lợi nhuận gộp giữ nguyên do tỷ trọng của mảng môi giới BĐS là mảng có tỷ suất lợi nhuận cao giảm mạnh – Lợi nhuận gộp ở mức 100,3 tỷ đồng với tỷ suất lợi nhuận gộp giảm đáng kể từ 58% xuống còn 32% do cơ cấu doanh thu kém đi. Có hai nhân tố dẫn đến điều này. Đầu tiên tỷ trọng doanh thu mảng môi giới BĐS có tỷ suất lợi nhuận cao giảm mạnh cho dù tỷ suất lợi nhuận gộp của mảng môi giới và đầu tư thứ cấp BĐS tăng nhẹ từ 64% lên 65%. Thứ hai là tỷ suất lợi nhuận gộp mảng phát triển BĐS giảm mạnh từ 54% xuống còn 21% trong khi tỷ trọng của mảng này trong doanh thu tăng đáng kể. Cuối cùng tỷ suất lợi nhuận gộp mảng xây lắp tăng từ 0% lên 8%.

Thị phần và doanh thu mảng môi giới BĐS giảm mạnh trong Q1 là do DXG tập trung vào bán căn hộ ở phân khúc thu nhập trung bình và khá thay vì căn hộ cao cấp trong khi tỷ lệ căn hộ cao cấp trong tổng số căn được bán tăng so với năm ngoái. Theo CBRE, trong Q1, tỷ lệ căn hộ cao cấp đóng góp khoảng 38% tổng số giao dịch, tăng so với mức 24% trong Q1 năm ngoái. Trong khi đó, căn hộ phân khúc bình dân đóng góp khoảng 21% tổng số giao dịch, giảm từ mức 35% trong Q1 năm ngoái.

Lợi nhuận tài chính thuần âm – Lợi nhuận tài chính thuần âm 1,2 tỷ đồng (Q1 năm ngoái là dương 8,8 tỷ đồng) do chi phí lãi vay tăng do công ty tăng vay nợ để đầu tư cho dự án. Đến cuối Q1, tổng nợ vay là 543 tỷ đồng, tăng 23,7% so với đầu năm và tăng 203% so với cùng kỳ; bao gồm 282 tỷ đồng vay ngắn hạn và 261 tỷ đồng vay dài hạn. DXG đã tăng vay nợ trong thời gian gần đây để mua thêm quỹ đất và phát triển dự án, tuy nhiên tỷ lệ nợ/vốn chủ sở hữu vẫn ở mức thấp là 0,32 lần.

Chi phí bán hàng & quản lý tăng đáng kể, tăng 97% so với cùng kỳ lên 77,7 tỷ đồng trong khi tỷ lệ chi phí bán hàng & quản lý trên doanh thu tng nhẹ từ 23% lên 24,6%; chủ yếu do chi phí marketing cho các dự án được mở bán tăng.

Công ty cũng ghi nhận 14 tỷ đồng từ các công ty liên kết, chủ yếu từ LDG. Tại thời điểm cuối Q1, DXG nắm 41,5% cổ phần LDG; trong đó 16,2% là do DXG trực tiếp nắm giữ và còn lại 25,3% gián tiếp nắm giữ thông qua 2 công ty con. Gần đây, một công ty con đã đăng ký bán 4,67% cổ phần LDG để giảm tỷ lệ sở hữu từ 9,33% xuống còn 4,67%. Chuyên viên thấy DXG đầu tư mới vào một công ty liên kết là công ty TNHH du lịch và địa ốc Phú Lạc – Phú Quốc với giá trị đầu tư là 118 tỷ đồng. Theo DXG, đây là khoản đầu tư của công ty con vào 1 dự án tại Phú Quốc; tuy nhiên Chuyên viên không có nhiều thông tin chi tiết về dự án này.

ĐHCĐTN tổ chức gần đây đã thông qua phương án tăng vốn điều lệ thêm 116% – Tại ĐHCĐTN gần đây, cổ đông của DXG đã thông qua phương án phát hành 135.786.405 cổ phiếu để nâng vốn điều lệ từ 1.173 tỷ đồng lên 2.530 tỷ đồng (tăng 116%) bao gồm phát hành cho cổ đông hiện hữu với tỷ lệ 1:1 với giá phát hành là 10.000đ/cp; đồng thời phát hành cổ phiếu trả cổ tức với tỷ lệ 15% và phát hành 1 triệu cổ phiếu ESOP.

Chuyên viên dự báo LNST năm 2016 sẽ tăng trưởng 36% – Chuyên viên giữ nguyên dự báo doanh thu thuần là 2.224 tỷ đồng (tăng trưởng 59%) và LNST thuộc về cổ đông công ty mẹ là 459 tỷ đồng (tăng trưởng 36%); theo đó EPS pha loãng sẽ đạt 1.930đ. Tại thị giá hiện tại, cổ phiếu có P/E dự phóng là 6,1 lần và P/B là 1,2 lần.

Quan điểm đầu tư – Tiếp tục duy trì đánh giá Khả quan. Công ty đã có một quý khó khăn và hiện lợi nhuận Q1 cũng không mấy ấn tượng. Điều này chủ yếu là do tỷ suất lợi nhuận gộp giảm mạnh. Công ty đang trong quá trình chuyển đổi mô hình từ một công ty môi giới BĐS thuần túy sang công ty đầu tư phát triển BĐS và hệ quả của việc này là tỷ suất lợi nhuận gộp giảm. Định giá hiện vẫn rẻ. Về NAV, Chuyên viên ước tính RNAV là 22.935đ/cp; nghĩa là hiện vẫn cao hơn 34% so với thị giá. DXG có thành tích tốt trong mảng môi giới BĐS và có nhiều dự án BĐS trong danh mục. Tuy nhiên Chuyên viên lo ngại về mức độ pha loãng cao. Chuyên viên hy vọng sẽ đạt KQKD khả quan hơn trong những quý tiếp theo.

———————————–

MWG: Tiếp tục đạt kết quả ấn tượng trong Quý 1 nhờ tích cực mở rộng mạng lưới bán lẻ. Giữ nguyên KN MUA CTCP Đầu tư Thế giới Di động (MWG) vừa công bố KQLN sơ bộ Quý 1/2016, trong đó doanh thu đạt 9.617 tỷ đồng, và LNST đạt 418 tỷ đồng, tăng lần lượt 75% và 79% so với cùng kỳ năm ngoái. Có được kết quả đầy tích cực này là nhờ công ty đã tích cực mở rộng mạng lưới bán lẻ, với 82 cửa hàng Thế Giới Di Động và 22 siêu thị Điện Máy Xanh được mở chỉ trong Quý 1/2016. Tính đến cuối Quý 1/2016, MWG có tổng cộng 646 cửa hàng Thế Giới Di Động và 91 siêu thị Điện Máy Xanh. KQLN Quý 1/2016 phù hợp với kỳ vọng của Chuyên viên, mặc dù đạt 25,9% và 27,5% dự báo vì Quý 1 thường là mùa cao điểm do Tết Âm lịch cũng như các nhà sản xuất từ Nhật Bản thường đẩy mạnh bán hàng vào cuối năm tài chính kết thúc vào tháng ba. Chuyên viên giữ nguyên dự báo LNST 2016 tại mức 1.520 tỷ đồng, tăng 42% so với năm 2015, với giả định MWG đến cuối năm 2016 sẽ có 680 cửa hàng Thế Giới Di Động và 120 siêu thị Điện Máy Xanh, phù hợp với mục tiêu ban lãnh đạo đề ra. Trong khi đó, Chuyên viên giữ khuyến nghị MUA dành cho MWG với giá mục tiêu 107.000VND (tổng mức sinh lời 47%, bao gồm lợi suất cổ tức 2%). Tại giá đóng cửa phiên hôm nay, MWG đang giao dịch tại mức PER 2016 hấp dẫn là 7,1 lần trên cơ sở dự báo của Chuyên viên.

———————————–

VNM: Công bố KQKD tóm tắt Q1 khả quan và sát với kỳ vọng của Chuyên viên. Lặp lại khuyến nghị MUA.

VNM công bố KQKD tóm tắt Q1 rất khả quan và sát với kỳ vọng của Chuyên viên – Sáng nay VNM đã công bố KQKD tóm tắt cho Q1. Do không có nhiều số liệu được công bố nên Chuyên viên không nhận định được nhiều. Doanh thu thuần đạt 10.369 tỷ đồng; tăng 18,2% so với cùng kỳ và sát với dự báo của Chuyên viên là 10.000 tỷ đồng. Doanh thu tăng trưởng hoàn toàn nhờ sản lượng tăng. Có vẻ doanh thu nội địa tăng mạnh hơn doanh thu xuất khẩu. LNTT đạt 2.626 tỷ đồng; tăng 37,9% so với cùng kỳ và sát với dự báo của Chuyên viên là 2.571 tỷ đồng. Và nhờ giá nguyên liệu giảm, tỷ suất LNTT tăng lên 25,3%; cao hơn nhiều tỷ suất LNTT Q1/2015 và Q4/2015 lần lượt là 21,9% và 22,2%. Từ nay đến 30/4 BCTC đầy đủ sẽ được công bố.

Chuyên viên điều chỉnh tăng dự báo LNST thêm 2,5% – Dựa trên KQKD khả quan trong Q1, Chuyên viên điều chỉnh tăng dự báo doanh thu thuần 2016 thêm 1,85% từ 44.018 tỷ đồng (tăng trưởng 9,8%) lên 44.833 tỷ đồng (tăng trưởng 11,9%). Trong đó Chuyên viên giả định doanh thu nội địa tăng trưởng 13,1% còn doanh thu xuất khẩu tăng trưởng 10%. Chuyên viên dự báo doanh thu từ Driftwood Dairy giữ nguyên. Về LNST, Chuyên viên điều chỉnh tăng dự báo 2016 thêm 2,5% từ 9.119 tỷ đồng (tăng trưởng 17,3%) lên 9.350 tỷ đồng (tăng trưởng 20,4%). Với dự báo mới, P/E dự phóng 2016 sẽ là 20 lần.

Quan điểm đầu tư – Tiếp tục duy trì đánh giá Mua vào. Giá cổ phiếu VNM tăng tốt từ đầu năm nhờ câu chuyện nới room và kỳ vọng KQKD Q1 tốt. Với định giá đã gần sát với bình quân khu vực, thì có vẻ giá cổ phiếu không còn nhiều dư địa tăng nếu dựa trên phân tích căn bản. Tuy nhiên tiến triển ở câu chuyện nới room có lẽ sẽ kéo dài hơn dự kiến nhưng cam kết của ban lãnh đạo đối với vấn đề này là đã rõ ràng. Theo đó NĐT sẽ vẫn tiếp tục quan tâm đến câu chuyện này; và điều này theo Chuyên viên sẽ giới hạn rủi ro giảm cho cổ phiếu VNM. Chuyên viên thấy lực kháng cự sẽ tăng lên khi giá cổ phiếu tiến đến mốc 155.000đ.

———————————–

PGS: Lợi nhuận Quý 1/2016 tăng mạnh nhờ bán cổ phần tại CNG

CTCP Kinh doanh Khí hóa lỏng Miền Nam (PGS) vừa công bố KQLN Quý 1/2016, theo đó LNST tăng mạnh trên bốn lần so với Quý cùng kỳ năm ngoái lên 191 tỷ đồng dù doanh thu giảm 14% xuống 1.229 tỷ đồng. Lĩnh vực cốt lõi đạt kết quả khá kém vì biên lợi nhuận gộp giảm khoảng 50 điểm cơ bản xuống 17,5%, khiến lợi nhuận gộp giảm 16% so với cùng kỳ năm ngoái. LNST tăng trưởng mạnh nhờ khoản thu nhập bất thường từ việc chuyển nhượng 55,2% cổ phần tại CNG Vietnam (công ty con chuyên phân phối khí nén tự nhiên), trị giá 271 tỷ đồng. PGS bán lại cổ phần tại CNG cho GAS chủ yếu do quy định của nhà nước nhằm hạn chế sở hữu nhiều tầng lớp tại các công ty quốc doanh (xin lưu ý rằng GAS sở hữu 35% cổ phần tại PGS). Sang năm 2016, PGS đề ra mục tiêu doanh thu đạt 5.100 tỷ đồng và lợi nhuận trước thuế đạt 412 tỷ đồng, lần lượt giảm 14% và tăng 82,3% so với năm 2015, với giả định giá dầu trung bình năm 2016 đạt 60USD/thùng. Vì vậy, lợi nhuận trước thuế Quý 1/2016 đã hoàn tất 62% mục tiêu ban lãnh đạo đề ra. PGS cũng dự kiến trả cổ tức tại mức 3.000VND/cổ phiếu, lợi suất cổ tức 15%. PGS hiện đang giao dịch tại mức PER chuẩn hóa cho năm 2016 là 9,7 lần, trên cơ sở mục tiêu công ty đề ra năm 2016.

———————————–

PNJ: Lĩnh vực bán lẻ cốt lõi đạt kết quả đầy ấn tượng, hỗ trợ KQLN Quý 1/2016 dù có khoản dự phòng cuối cùng cho khoản đầu tư vào NH Đông Á

CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) báo cáo doanh thu thuần Quý 1/2016 đạt 2.330 tỷ đồng và LNST đạt 124 tỷ đồng, tăng lần lượt 9% và 8,1% so với cùng kỳ năm ngoái. Các kết quả này tương đương 26,5% và 34,3% kế hoạch cả năm, củng cố quan điểm của Chuyên viên về kế hoạch quá thận trọng và cho rằng công ty hoàn toàn có thể vượt mục tiêu. Trong Quý 1/2016, doanh thu từ lĩnh vực bán lẻ trang sức, vốn có biên lợi nhuận cao, tăng mạnh 24% so với cùng kỳ năm ngoái nhờ có đóng góp của 48 cửa hàng được mở trong năm 2015, trong đó chỉ có 6 cửa hàng được mở trong Quý 1/2015. Trong Quý 1/2016, PNJ cũng mở thêm 6 cửa hàng, nâng tổng số cửa hàng lên 200. Trong khi đó, doanh thu vàng miếng, vốn có biên lợi nhuận thấp, tiếp tục sụt giảm 7% so với cùng kỳ năm ngoái, phù hợp với chiến lược dài hạn của PNJ. Vì vậy, biên lợi nhuận gộp Quý 1/2016 tăng mạnh 429 điểm cơ bản lên 18,1%. Theo đó, lợi nhuận gộp cũng tăng mạnh 43%, đạt 32,5% mục tiêu cả năm. Tuy nhiên, tăng trưởng lợi nhuận ròng chỉ ở mức một chữ số do PNJ ghi nhận khoản dự phòng cuối cùng cho khoản đầu tư vào ngân hàng Đông Á. Nếu không tính chi phí dự phòng nói trên (85 tỷ đồng), Chuyên viên ước tính LNST Quý 1/2016 đã tăng 68% so với cùng kỳ năm ngoái. Thị trường đã phản ứng tích cực trước kết quả này, khi giá cổ phiếu PNJ tăng trần ngày hôm nay. PNJ hiện đang giao dịch tại mức PER 2016 là 15 lần trên cơ sở kế hoạch kinh doanh của ban lãnh đạo. Tuy nhiên, Chuyên viên cho rằng kế hoạch này là rất thận trọng so với tình hình hoạt động thực tế của PNJ và bao gồm các chi phí dự phòng cho các khoản đầu tư không cốt lõi như Ngân hàng Đông Á và Địa ốc Đông Á.

———————————–

VCB: KQKD quý 1 đánh dấu khởi đầu cho một giai đoạn tích cực.

Báo cáo tài chính quý 1/2016 của Ngân hàng TMCP Ngoại thương Việt Nam (VCB) đã được công bố với KQKD ấn tượng. VCB ghi nhận 2,3 nghìn tỷ đồng (103 triệu USD) LNTT và LNST 1,8 nghìn tỷ đồng (82 triệu USD), tương ứng với tăng trưởng lần lượt 58% và 62%. Trong quý 1/2016, VCB đã hoàn thành 31% kế hoạch LNTT và 25% dự báo của Chuyên viên. Tăng trưởng khoản vay khách hàng là 6,3%, cao hơn nhiều so với 2,3% của cùng kỳ năm ngoái. Tuy nhiên, tăng trưởng huy động chỉ đạt 2,7%, thấp hơn con số 3,3% trong quý 1/2015 Lợi nhuận tăng mạnh xuất phát từ tỷ lệ NIM cao hơn và chi phí dự phòng thấp hơn – NIM quý 1/2016 tăng đạt 2,7% (dự phóng cho cả năm) từ mức 2,5% của cả năm 2015. Theo đúng quan điểm của Chuyên viên về việc lãi suất gia tăng năm 2016, lợi suất đã gia tăng, nhưng VCB vẫn duy trì được mức chi phí vốn. Lợi suất cao hơn chủ yếu đến từ mức tăng lãi suất trong thị trường liên ngân hàng, trong khi lợi suất cho vay chỉ tăng nhẹ. Chi phí vốn không thay đổi do tỷ trọng vốn giá rẻ đã gia tăng. Ngoài ra, tăng trưởng khoản vay cao hơn nhiều so với tăng trưởng huy động là một động lực thúc đẩy khác của NIM. Trong quý 1/2016, VCB tiếp tục duy trì quản lý tài sản chặt chẽ với mức nợ xấu 1,8%, bằng cùng kỳ năm ngoái. Con số này dựa trên phân loại khoản vay sử dụng phương thức định tính, trong khi nợ quá hạn quá trên 3 tháng là 1,67% của tổng khoản cho vay. Tuy nhiên, Chuyên viên nhận thấy mức tăng nhẹ của nợ nhóm 4. Ngoài ra, tăng trưởng huy động hiện tại đang thấp hơn kế hoạch, do đó nếu VCB muốn đạt kế hoạch huy động, ngân hàng này phải đẩy mạnh huy động trong các quý tiếp theo. Một diễn biến thường thấy là mức tăng trưởng thường thâp trong quý 1 và tăng tốc vào thời điểm gần cuối năm, nhưng đối với VCB, KQKD quý 1 là rất tích cực, và Chuyên viên kỳ vọng tăng trưởng lợi nhuận mạnh mẽ cho cả năm.

———————————–

VIC: Ghi nhận từ ĐHCĐ – Triển vọng tăng trưởng lợi nhuận tích cực nhờ doanh số BĐS cao.

VIC đặt kế hoạch doanh thu 45 nghìn tỷ đồng (+32% so với năm 2015) và LNST là 3 nghìn tỷ đồng (+100% so với năm 2015), bằng với số liệu mà ban lãnh đạo đã chia sẻ trong buổi gặp gỡ NĐT gần đây. Chuyên viên cho rằng VIC sẽ hoàn thành kế hoạch doanh thu dựa trên tiến độ bàn giao BĐS, nhưng Chuyên viên đánh giá thận trọng hơn cho kế hoạch lợi nhuận do VIC dự định tăng việc mở rộng mảng bán lẻ hàng tiêu dùng vốn đang ghi nhận mức lỗ lớn. Chuyên viên dự báo LNST của VIC ở mức 2.400 tỷ đồng năm 2016, tăng trưởng mạnh 60%. Lưu ý rằng năm 2015 VIC đặt kế hoạch 3 nghìn tỷ đồng LNST nhưng chỉ hoàn thành 50% do mảng bán lẻ hàng tiêu dùng lỗ 1.600 tỷ đồng. Trong quý 1/2016, LNST chưa hợp nhất ước đạt 1,1 nghìn tỷ đồng, tương đương 37% số liệu cả năm 2015. Mặc dù thông tin chi tiết chưa được công bố, kết quả này đánh dấu khởi đầu ấn tượng cho giai đoạn LN tăng trưởng lợi nhuận tốt. VIC sẽ chi trả cố tức bằng cổ phiếu với tỷ lệ 11%, tương ứng với việc phát hành thêm 213 triệu cổ phiếu trong quý 2/2016. Chuyên viên cho rằng VIC đang bước vào giai đoạn chuyển giao, do BĐS đang ổn định và mảng bán lẻ đối mặt với nhiều thách thức từ áp lực cạnh tranh gay gắt và quá trình triển khai kém ấn tượng tính đến thời điểm hiện tại. Đây sẽ cản trở cho việc tăng giá cổ phiếu trong trung hạn, trong khi triển vọng lợi nhuận tích cực vẫn là yếu tố tích cực cho giá cổ phiếu trong ngắn hạn. Chuyên viên giữ nguyên khuyến nghị PHÙ HỢP THỊ TRƯỜNG với giá mục tiêu 54.500 đồng. Theo giá đóng cửa 54.500 đồng hôm nay, cổ phiếu VIC đang giao dịch với P/E năm 2015 là 83 lần và P/B là 4,6 lần.

———————————–

PDB: CTCP Pacific Dinco (mã PDB) vừa ra báo cáo tài chính riêng lẻ, với kết quả kinh doanh quý I/2016 khả qua. So với cùng kỳ lợi nhuận sau thuế đạt 5,7 tỷ đồng tăng trưởng 49,3%. Theo giải trình của doanh nghiệp là đã ký được nhiều hợp đồng mới và hoàn thành vượt mức các kế hoạch hợp đồng đã ký. Bên cạnh đó chi phí bán hàng và giá vốn hàng bán đều giảm so với cùng kỳ làm tăng lợi nhuận.

Ngày 24/4 Công ty sẽ tiến hành đại hội cổ đông, đáng chú ý công ty đề xuất tại đại hội với cổ tức 2016 là 20% tiền mặt và kế hoạch phát hành tăng vốn 81 tỷ đồng để xây dựng 2 nhà máy sản xuất bê tông ở Bình Dương và Bình Định. Chuyên viên đánh giá kế hoạch tăng vốn vào sản xuất sẽ thành công với 2 vùng trọng điểm về xây dựng của Việt Nam.

Hiện tại PDB là doanh nghiệp hàng đầu trong lĩnh vực cung cấp bê tông tươi và cung cấp đá xây dựng tại khu vực Miền Trung. Công ty hiện chiếm khoảng 25% thị phần cung cấp bê tông tại Đà nẵng và 40% tại Quảng Nam. Công ty đang có những lợi thế đáng kể so với những doanh nghiệp cùng ngành trên địa bàn các tỉnh miền Trung nhờ sở hữu 4 trạm bê tông lớn gồm: Cẩm Lệ, Thanh Vinh (Đà Nẵng); Chu Lai và Phong Thử (Quảng Nam) với tổng công suất 425 m3/h. Với các dự án đã được chuẩn bị và sẽ được thực hiện, năm 2016, PDB có thể đạt doanh thu hợp nhất khoảng 426 tỷ đồng, tăng 24% so với năm trước, lợi nhuận sau thuế đạt 34.5 tỷ đồng, tăng 18% so với năm trước, tương đương mức EPS là khoảng 4.259 đồng/cp.

Năm 2016, PDB sẽ tiếp tục duy trì tăng trưởng doanh thu và lợi nhuận khá cao nhờ nhu cầu bê tông cung cấp cho nhu cầu đầu tư cơ sở hạ tầng chuẩn bị cho APEC 2017 tại Đà Nẵng. Do đó Chuyên viên khuyến nghị Mua với PDB với nhà đầu tư chưa có cổ phiếu hoặc nắm giữ tiếp đến giá mục tiêu trong năm 2016 là mức 28.000 đồng với mức tăng 11% so với giá đóng cửa ngày 22/04.

4. Điểm nhấn tin tức trong ngày:

Tổ chức các nước xuất khẩu dầu lửa (OPEC) và các nước sản xuất dầu mỏ lớn trên thế giới sẽ gặp mặt vào tháng 5 nhằm bàn bạc lại thảo luận đóng băng sản lượng đã thất bại vừa qua tại Doha, thông tin từ Thứ trưởng Bộ Dầu mỏ Iran- ông Fayyad Al-Nima. Ông cũng bày tỏ quan điểm ủng hộ việc có một thỏa thuận đóng băng sản lượng trong ngắn hạn nhằm vực dậy giá dầu, bảo vệ lợi ích người tiêu dùng và sản xuất. Đồng thời, phía Iraq cũng cho rằng giá dầu sẽ tăng chậm mặc dù cuộc đàm phán vừa qua tại Doha được coi là thất bại. Ngay sau nhận định này của ông Al-Nima, Bộ trưởng Năng lượng Nga – ông Alexander Novak – cho rằng sẽ không có thỏa thuận nào trong cuộc họp vào tháng 5. Trong khi đó, phía Iran vẫn thể hiện thái độ không tham gia thỏa thuận bằng cách không tới dự cuộc họp sau khi quốc gia này mới được dỡ bỏ lệnh cấm vận của phương Tây. Các số liệu về việc dầu lưu kho ở Mỹ tăng thấp hơn kỳ vọng cùng việc EIA dự đoán sản lượng các nước sản xuất dầu mỏ ngoài OPEC sụt giảm mạnh trong nửa cuối năm 2016 đã hỗ trợ đà tăng của giá dầu trong các phiên gần đây.

5. Sự kiện nổi bật ngày 25/04/2016:

25/04/2016 10:00 HNG Niêm yết cổ phiếu bổ sung – 59,000,000 CP

25/04/2016 10:00 HDG Giao dịch bổ sung – 325,770 CP

25/04/2016 10:00 HDM Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 4,500 đồng/CP

25/04/2016 10:00 HOT Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 1,100 đồng/CP

25/04/2016 10:00 Họp ĐHCĐ thường niên năm 2016: PVC, KLS, HAH, VIX, SSI, TDC

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net