1. Nhận định thị trường:

Đóng cửa phiên giao dịch cuối tuần với sắc đỏ, VN-Index giảm 4,39 điểm xuống mức 614,81 điểm cùng với 89,16 triệu cổ phiếu được khớp.

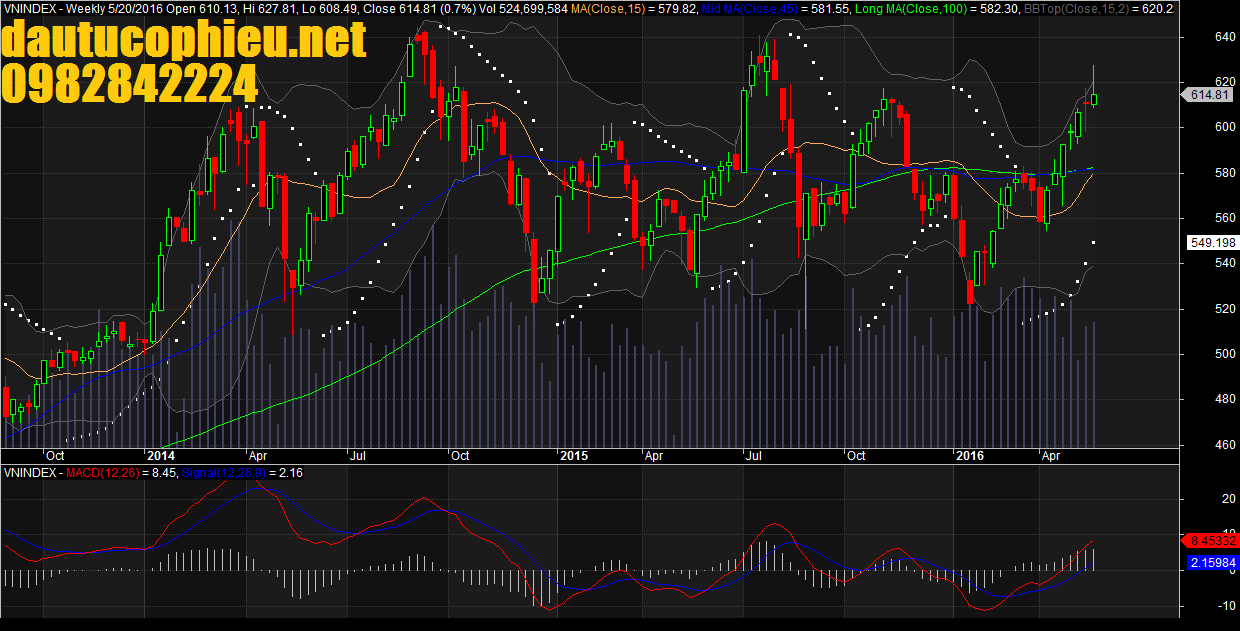

Đồ thị tuần VN-Index ngày 20/05/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 20/05/2016. Nguồn: Amibroker

VN-Index kết thúc tuần bằng cây nến đỏ đặc dài để lấp đầy khoảng trống tăng giá (Gap) được hình thành trong 2 phiên đầu tuần. Thanh khoản giảm xuống dưới mức trung bình 20 phiên trong khi độ rộng thị trường lại chứng kiến sự nhỉnh hơn của số mã tăng điểm. Điều này phần nào cho thấy sự chi phối của các cổ phiếu vốn hóa lớn đến diễn biến của chỉ số. Đòng thời, do chưa xuất hiện tín hiệu cho thấy khả năng bật tăng trở lại khi VN-Index chạm về vùng 616-620 điểm, nên chỉ số có thể sẽ tiếp tục kiểm định lại vùng hỗ trợ này trong phiên giao dịch sắp tới. Vùng 616-620 điểm chưa bị phá vỡ và khối lượng giao dịch vẫn tích cực là yếu tố cho thấy trạng thái của VN-Index chưa quá đáng lo ngại.

Hôm nay thị trường cũng đón nhận lượng hàng lớn về tài khoản trong phiên tăng mạnh ngày 17/05 vừa qua. Tuy nhiên, độ rộng thị trường không tiêu cực, thanh khoản giảm và cổ phiếu biến động giá không mạnh. Thay vào đó, điểm số giảm chủ yếu do các trụ lớn bị suy giảm. Việc giữ lại cổ phiếu có thể đến từ 2 nguyên nhân (1) mức lỗ không đáng kể hoặc đang hòa vốn và (2) nhà đầu tư đang đánh giá cao tính “nhạy cảm” của thị trường trước thông tin chính trị quan trọng vào đầu tuần sau và vẫn kỳ vọng vào xu hướng tăng ngắn hạn.

Về mặt xu hướng, chỉ số vẫn duy trì được xu hướng tăng điểm với sự hỗ trợ từ nhóm MA ngắn hạn đang hướng lên. Khoảng trống tăng giá (Gap) đã được lấp đầy có thể giúp đường giá hồi phục trở lại trong những phiên đầu tuần tới. Tuy nhiên, khả năng chỉ số quay về tiếp cận đường SMA20 cần phải được tính đến bởi một số chỉ báo kỹ thuật đang có chuyển biến theo chiều hướng không mấy tích cực. Cụ thể, đường MACD đang gia tăng độ dốc hướng xuống sau khi xuyên thủng đường tín hiệu. Các chỉ báo dao động (W%R, RSI, STO) cũng lần lượt suy giảm và rời khỏi vùng quá mua.

Trên đồ thị tuần, xu hướng tăng điểm của chỉ số đang tạm thời có nguy cơ chững lại khi những cây nến dạng “Doji” và “Shooting Star” liên tiếp xuất hiện tại thời điểm thanh khoản không có nhiều sự cải thiện và chỉ duy trì ở dưới mức trung bình. Mặc dù các chỉ báo kỹ thuật vẫn đang có diễn biến khá tích cực, nhưng một số chỉ báo (MFI, W%R, STO) đã bước vào trạng thái quá bán được xem là một tín hiệu cảnh báo về khả năng điều chỉnh của chỉ số trong thời gian tới.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch đầu tuần tới, chỉ số VN-Index có thể sẽ tiếp tục chịu áp lực điều chỉnh bởi áp lực giảm của nhóm cổ phiếu Largecaps. Đồng thời, nếu chỉ số VN-Index không quay trở lại vùng 615 – 620 trong tuần giao dịch tới thì mô hình phân kỳ giảm giá có thể sẽ được hình thành và cảnh báo rủi ro ngắn hạn có thể tăng trở lại. Tuy nhiên, điểm tích cực là dòng tiền vẫn có xu hướng dịch chuyển qua các nhóm cổ phiếu khác, đặc biệt là nhóm cổ phiếu dầu khí, Midcaps và Smallcaps cho nên các nhà đầu tư vẫn có thể tìm kiếm lợi nhuận ở giai đoạn này, nhưng việc mua bán chỉ nên thực hiện ở tỷ trọng thấp.

Hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng ngắn hạn trên chỉ số VN-Index và giữ mức cắt lỗ của chỉ số VN-Index ở mức 608.79 điểm. Do đó, Nguyễn Văn Nguyên cho rằng những phiên giảm điểm gần đây chỉ là sự điều chỉnh tạm thời khi thiếu bóng dáng của nhóm ngân hàng. Giai đoạn này chỉ dành cho những nhà đầu tư chấp nhận rủi ro, kinh nghiệm trong việc lướt sóng. Tìm kiếm cổ phiếu ít biến động so với thị trường. Đồng thời, các nhà đầu tư ngắn hạn cần hạn chế mua vào các nhóm cổ phiếu Largecaps như VCB, BID, CTG, BVH, VIC vì Nguyễn Văn Nguyên đánh giá nhiều khả năng dòng tiền P-notes đang có động thái rút ra khỏi nhóm cổ phiếu này.

2. Điểm nhấn phiên giao dịch ngày 20/05/2016:

VN-Index đóng cửa mất mốc 615 điểm dưới áp lực bán lớn của các cổ phiếu blue-chips, VN30 Index giảm 0,76%. Giá trị giao dịch khớp lệnh giảm phiên thứ ba liên tiếp, giao dịch thỏa thuận lên đến gần 1.377 tỉ đồng, độ rộng thị trường nghiêng về số mã tăng giá. Mức độ tham gia của khối nhà đầu tư nước ngoài ở mức rất cao và khối này bán ròng 103 tỉ đồng trên cả hai sàn. VNM ETF discount -0,38%, FTSE ETF discount -0,35%.

• Các mã ngân hàng điều chỉnh hôm nay dẫn đầu là VCB, CTG và BID. ACB; STB & EIB cũng giảm. Chỉ có MBB tăng nhẹ. Cổ phiếu ngân hàng đã dẫn dắt đợt tăng gần đây kể từ mốc 580 điểm của VN Index và theo đó nếu ngành này tiếp tục điều chỉnh sẽ ảnh hưởng đến xu hướng chung của toàn thị trường. Cần chú ý đặc biệt đến động thái của giá cổ phiếu VCB trong tuần tới do đây là mã cổ phiếu dẫn đầu trong diễn biến thị trường gần đây và sẽ quyết định xu hướng tiếp theo của thị trường kể từ giờ.

• BVH tiếp tục giảm. Đây là một mã cổ phiếu quan trọng khác cần quan sát trong ngắn hạn. Đây là cổ phiếu thường được mua vào theo giỏ và là ưa tiên lựa chọn của NĐTNN theo chương trình P-note (là các NĐT đã dẫn dắt thị trường gần đây). PVI đóng cửa tại tham chiếu. Các mã chứng khoán biến động trái chiều với SSI tăng trong khi đó HCM và VND đóng cửa tại tham chiếu.

• Cổ phiếu dẫn đầu ngành tiêu dùng VNM tăng nhẹ. ĐHĐCĐ sẽ diễn ra vào ngày mai. MSB giảm trong khi đó KDC tăng. KDC sẽ trả cổ tức đợt 2 là 1.000đ/cp với ngày đăng ký cuối cùng là ngày 2/6 và ngày thanh toán là ngày 16/6.

• Các mã dầu khí biến động trái chiều với GAS đóng cửa tại tham chiếu và PVD tăng. PVS và PXS cũng tăng nhẹ. Giá dầu bật lại qua đêm và tăng vào đầu ngày hôm nay rồi sau đó giảm trở lại.

• Cổ phiếu BĐS điều chỉnh dẫn đầu là VIC và NLG. Tuy nhiên, BCI tăng. TDH và SJS cũng tăng. Tuy nhiên, DXG giảm. KBC đóng cửa tại tham chiếu trong khi đó CII tăng nhẹ. CTD đóng cửa tại tham chiếu và HBC giảm. VIC là cổ phiếu dẫn dắt nhóm cổ phiếu BĐS trong một vài tháng qua và dấu hiện giảm của mã này là đáng lo ngại nếu kéo dài sang tuần tới.

• Cổ phiếu ngành sản xuất diễn biến trái chiều với HSG giảm trong khi đó HPG đóng cửa tại tham chiếu. Quyết định đầu tư của HSG vào ngành du lịch đến nay vẫn chưa được NĐT chú ý nhiều. PAC tiếp tục tăng tốt do thị trường đồn đoán có khả năng Vinnachems có thể giảm cổ phàn tại công ty trong thời gian tới. Chưa có thông tin chính thức hay xác nhận đối với tin đồn này và diễn biến này là tương tự với trường hợp của DRC (và hiện cũng chỉ là tin đồn). BMP giảm. TMT tăng nhẹ và tăng dần lên từ đáy. TTF giống như chứng quyền và tiếp tục tăng trong bối cảnh các bên liên quan đến VIC nâng tỷ lệ nắm giữ của mình trong công ty này. EVE cũng tăng hôm nay.

• Trong các mã ngành nông nghiệp, HAG và HNG giảm nhẹ trở lại sau đợt tăng gần đây. VFG tăng tốt sát mức cao từ đầu năm đến hiện tại. GTN tăng nhẹ. SBT cũng tăng trong khi đó LSS tăng mạnh. Các mã cao su cũng tăng tốt.

Nhà đầu tư nước ngoài tiếp tục bán ròng 100,83 tỷ đồng trên HSX, trong đó các mã bán nhiều như VIC (-42,3 tỷ), MSN (-17,3 tỷ), STB (-13,6 tỷ), HSG (-12,2 tỷ), HPG (- 10,7 tỷ). Đáng chú ý, lượng bán ròng lớn hôm nay của khối ngoại chủ yếu là giao dịch khớp lệnh mà không phải do ảnh hưởng của giao dịch thỏa thuận như các phiên trước, thực tế này là tín hiệu cho thấy sự đảo chiều trong giao dịch của khối ngoại từ mua ròng sang bán ròng, đây có thể là một trong những rủi ro đối với thị trường trong tuần tới. Ngoài ra, khối ngoại giao dịch thỏa thuận nội khối cổ phiếu VNM với giá trị hơn 635 tỷ đồng. Trên HNX, nhà đầu tư nước ngoài cũng bán ròng 2,16 tỷ đồng, mã bị bán ròng nhiều nhất là PVS với giá trị 3,89 tỷ đồng.

Khả năng NĐT trên thị trường chứng khoán Việt Nam mua vào trở lại là luôn có cho đến khi VN-Index còn trên mốc 600 (và khả năng này sẽ cao hơn khi nếu VN-Index ở trên 610). Do vậy còn quá sớm để kết luận rằng đợt tăng hiện tại đã chấm dứt. Ngoài ra cần lưu ý là việc thị trường không thể bứt phá trong tuần này đã dẫn đến lực mua vào. Theo đó, đợt tăng hiện nay sẽ còn tiếp diễn. Nếu VN-Index không thể tăng lên trên 620 vào cuối tuần tới, thì rủi ro chốt lời sẽ xuất hiện. Và thời kỳ mùa hè trầm lắng của thị trường sẽ đến.

3. Thông tin Doanh nghiệp:

BVH: KQKD Q1/2016 như dự kiến. Triển vọng khiêm tốn.

LNST hợp nhất Q1 chỉ tăng 4,37% so với cùng kỳ. Nói chung đúng kỳ vọng. Doanh thu phí bảo hiểm nhân thọ và phi nhân thọ đều tăng; trong đó doanh thu phí bảo hiểm phi nhân thọ tăng mạnh nhờ một số nhân tố tích cực. Tỷ lệ bồi thường của cả mảng nhân thọ và phi nhân thọ đều được kiểm soát tốt. Tuy nhiên lợi nhuận từ đầu tư tài chính giảm do lợi suất đầu tư giảm, đặc biệt là lợi suất đầu tư trái phiếu. Cho 2016, BVH đặt mục tiêu LNST không thay đổi so với năm trước trong khi Chuyên viên dự báo mức tăng trưởng 9,96%. Kế hoạch phát hành ESOP 5% cổ phiếu lưu hành sẽ làm pha loãng cổ phiếu mặc dù tỷ lệ phát hành này cũng chỉ ở mức thông lệ chung.

Tiếp tục duy trì đánh giá Kém khả quan. P/B đã tăng lên 3,1 lần sau đợt tăng ngắn hạn vừa qua và theo Chuyên viên đây là mức P/B khá cao. BVH là mã thường được mua theo giỏ chứng khoán và Chuyên viên nhận thấy biến động giá thường không phải do yếu tố căn bản.

BVH (Kém khả quan) công bố KQKD Q1 cao hơn kỳ vọng một chút – LNST tăng 4,37% so với cùng kỳ lên 387 tỷ đồng; hoàn thành 32,51% kế hoạch cả năm là 1.190 tỷ đồng và bằng 30,04% dự báo của Chuyên viên là 1.288 tỷ đồng. Lỗ thuần HĐ bảo hiểm giảm còn 242,50 tỷ đồng so với mức 305,22 tỷ đồng trong Q1/2015 và lợi nhuận HĐ đầu tư giảm nhẹ 3,19% so với cùng kỳ còn 786 tỷ đồng.

Doanh thu phí bảo hiểm thuần tăng – Tăng 18,57% so với cùng kỳ lên 3.954 tỷ đồng. Trong đó phí bảo hiểm gốc của mảng nhân thọ tăng 29,72% so với cùng kỳ và đạt 2.718 tỷ đồng (Q1/2015 đạt mức tăng 29,13% so với cùng kỳ). Doanh thu phí bảo hiểm gốc của mảng phi nhân thọ tăng 9,58% và đạt 1.564 tỷ đồng (khả quan hơn so với mức tăng chỉ 1% đạt được trong Q1/2015).

Theo đó, BVH đã giành thêm thị phần ở cả hai mảng nhân thọ và phi nhân thọ – Theo báo cáo của AWG, tốc độ tăng trưởng bình quân phí bảo hiểm khai thác mới mảng nhân thọ là 47% và phi nhân thọ là 17,3%. Về mảng nhân thọ, BVH là doanh nghiệp đứng đầu cả về quy mô phí bảo hiểm khai thác mới và thị phần phí bảo hiểm khai thác mới. BVH chiếm 688 tỷ đồng phí bảo hiểm khai thác mới (tương đương 22,8% thị phần) trong khi Prudential là 595 tỷ đồng (tương đương 19,7% thị phần). Trong cả năm 2015, thị phần phí bảo hiểm khai thác mới của BVH là 19,61%.

Về mảng phi nhân thọ, bảo hiểm ô tô và bảo sức khỏe đóng góp lớn nhất – Trong mảng phi nhân thọ, hầu hết các sản phẩm đều có sự tăng trưởng trong Q1. Trong đó, doanh thu phí bảo hiểm ô tô tăng 7,14% so với cùng kỳ và đạt 528 tỷ đồng (Q1/2015 đạt mức tăng 3,68% so với cùng kỳ). Doanh thu phí bảo hiểm sức khỏe tăng 11,36% so với cùng kỳ và đạt 523 tỷ đồng (Q1/2015 tăng 6,31% so với cùng kỳ). Chuyên viên cũng thấy các sản phẩm khác cũng có sự tăng trưởng mạnh chẳng hạn như bảo hiểm hàng không (tăng mạnh 55,08% so với cùng kỳ) và bảo hiểm cơ khí (tăng 35,91% so với cùng kỳ). Doanh thu phí bảo hiểm cháy nổ tăng 10,72% so với cùng kỳ. Sự tăng trưởng trên đạt được nhờ (1) BVH mở rộng mạng lưới đại lý (2) áp dụng ứng dụng công nghệ cao để nâng cao trải nghiệm cho khách hàng. Những ứng dụng trực tuyến không làm giảm số lượng nhân viên bán bảo hiểm mà hỗ trợ trực tuyến cho khách hàng khi muốn tái tục hợp đồng và những thủ tục khác; tập trung vào các khách hàng trẻ tuổi.

Lợi nhuận mảng nhân thọ được cải thiện trong khi mảng phi nhân thọ kém đi – Hoạt động bảo hiểm lỗ thuần 242 tỷ đồng (Q1/2015 lỗ 305 tỷ đồng). BVH vẫn lỗ mảng nhân thọ và có lợi nhuận ở mảng phi nhân thọ.

• Lỗ mảng nhân thọ giảm từ 420 tỷ đồng Q1/2015 xuống còn 316 tỷ đồng.

• Lợi nhuận mảng phi nhân thọ giảm từ 115 tỷ đồng trong Q1/2015 xuống còn 73,83 tỷ đồng trong quý này.

Tỷ lệ bồi thường mảng nhân thọ giảm – Lỗ mảng nhân thọ giảm nhờ tỷ lệ bồi thường giảm từ 32,4% trong Q1/2015 xuống 29%. Trong khi đó tỷ lệ bồi thường mảng phi nhân thọ cũng gần như giữ nguyên ở khoảng 42,69% (Q1/2015 là 43,64%). Tuy nhiên tỷ lệ bồi thường cho bảo hiểm trực tiếp mảng phi nhân thọ khoảng 33% (bình quân ngành là 29%) do không xảy ra các trường hợp bồi thường giá trị lớn.

Chi phí bồi thường & dự phòng tăng 15,57% so với cùng kỳ – Dự phòng toán học tăng 30,34% so với cùng kỳ lên 1.510 tỷ đồng. Trong khi đó chi phí bồi thường tăng 9,21% so với cùng kỳ và đạt 1.328 tỷ đồng. Theo đó tổng chi phí dự phòng và bồi thường tăng 15,57% so với cùng kỳ lên 2.989 tỷ đồng. Trong khi đó, phí bảo hiểm thuần được hưởng tăng 18,28%. Theo đó, tỷ lệ bồi thường hỗn hợp giảm nhẹ xuống 74,49% từ 79,12% của năm 2015 và 76,23% của Q1/2015.

Cả chi phí trực tiếp & chi phí quản lý của hoạt động bảo hiểm tăng – Chi phí trực tiếp tăng 9,39% so với cùng kỳ lên 818 tỷ đồng trong khi chi phí quản lý tăng 24,66% lên 422 tỷ đồng. Tuy nhiên đồng thời chi phí hoa hồng giảm nhẹ 0,77% so với cùng kỳ xuống còn 359 tỷ đồng (trong Q1/2015 tăng 24,41%). Những ứng dụng công nghệ cao được áp dụng cho một số sản phẩm giúp giảm phí hoa hồng dành cho nhân viên bán bảo hiểm trong khi nâng cao được tăng trưởng phí bảo hiểm. Chi phí bán hàng tăng 42,44% so với cùng kỳ lên 158 tỷ đồng (Q1/2015 tăng 31,26%). Chi phí khác giảm 1,98% còn 203 tỷ đồng.

Tỷ lệ hỗn hợp cũng giảm nhẹ còn 108% so với mức 111% tại thời điểm cuối Q1/2015.

Lợi nhuận hoạt động đầu tư giảm nhẹ 3,19% so với cùng kỳ và đạt 786,89 tỷ đồng – Doanh thu HĐ tài chính tăng 5,75% so với cùng kỳ lên 1.061 tỷ đồng nhưng chi phí tài chính tăng 43,78% lên 275 tỷ đồng. Chi phí tài chính tăng do chi phí repo và do có sự thay đổi trong hạch toán kế toán. Nói cách khác, lợi suất gộp hoạt động đầu tư giảm 0,13% từ 9,15% tại thời điểm cuối Q1/2015 xuống 9,02% tại thời điểm cuối Q1/2016. Trong khi đó, lợi suất thuần Q1/2016 giảm 0,72% từ 7,41% xuống 6,68% trong cùng kỳ.

Về doanh thu HĐ tài chính, lãi tiền gửi giảm 15,33% so với cùng kỳ xuống còn 256 tỷ đồng (đóng góp 24,15% tổng doanh thu HĐ tài chính) trong khi tổng thu nhập từ lãi và thu nhập từ mua bán trái phiếu tăng 20,78% so với cùng kỳ lên 740 tỷ đồng (bằng 69,74% tổng doanh thu HĐ tài chính).

Về chi phí tài chính, Chuyên viên thấy chi phí lãi vay & repo là 104,93 tỷ đồng (tăng 149,89% so với cùng kỳ và bằng 38,17% tổng chi phí tài chính do hoạt động repo trong Q1 tăng. BVH thường repo trái phiếu kho bạc cho các ngân hàng để lấy tiền hỗ trợ cho các hoạt động kinh doanh. Cổ tức trả cho chủ hợp đồng bảo hiểm nhân thọ cũng tăng 9,47% so với cùng kỳ lên 78,67 tỷ đồng và chiếm 28,62% tổng chi phí tài chính. Lưu ý là từ Q1/2016, theo chuẩn mực kế toán mới quy định trong Nghị định 199/2014/TT-BTC, BVH đã chuyển chi phí dự phòng chia lãi cho chủ hợp đồng bảo hiểm nhân thọ từ chi phí tài chính như trước đây sang chi phí liên quan đến hoạt động kinh doanh bảo hiểm.

BVH đã tổ chức ĐHCĐTN vào ngày 18/5 và trước đó tổ chức Hội nghị các chuyên gia phân tích vào 13/5 – BVH đặt kế hoạch gần như giữ nguyên đối với LNST cho 2016 mặc dù có chiến lược tích cực mở rộng thị phần trong giai đoạn 2016-2020. Công ty khá kín đáo trong việc công bố thông tin chi tiết vè kế hoạch phát hành riêng lẻ cho NĐT chiến lược. Tuy nhiên Chuyên viên thấy công ty có kế hoạch phát hành ESOP với tỷ lệ bằng 5% số lượng cổ phiếu lưu hành trong 2016. Những thông tin được chia sẻ tại ĐHCĐTN gồm có:

1. Cổ tức tiền mặt tỷ lệ 8% mệnh giá cho 2015 (tương đương 544,37 tỷ đồng và bằng 46,47% LNST). Công ty cũng đặt kế hoạch trả cổ tức tiền mặt 8% cho 2016.

2. Tổng doanh thu từ các mảng (bảo hiểm, đầu tư tài chính và hoạt động khác) là 22.504 tỷ đồng (tăng trưởng 8,2%); tuy nhiên công ty không đưa ra cơ cấu cụ thể cho các mảng. Tuy vậy Chuyên viên được biết BVH đặt kế hoạch tăng trưởng doanh thu phí bảo hiểm gốc mảng phi nhân thọ là 7%; đạt khoảng 6.800 tỷ đồng và nhân thọ là 17,5%; đạt 11.800 tỷ đồng. Trong đó phí bảo hiểm khai thác mới dự kiến đạt khoảng 7.800 tỷ đồng; tăng trưởng 20%.

3. Theo đó, công ty đặt kế hoạch LNST năm 2016 chỉ tăng trưởng 1,3% và đạt 1.190 tỷ đồng. Theo đó hệ số ROE khoảng 14-15%. Đồng thời công ty cũng giả định tỷ lệ hỗn hợp mảng bảo hiểm sẽ được giữ trong khoảng 97,5-99%.

4. BVH dự kiến phát hành 400-600 tỷ đồng giá trị cổ phiếu mới cho đối tác chiến lược từ 2014; tương đương 6-8% cổ phần. Tuy nhiên kế hoạch này đã liên tục dời lại năm sau và Chuyên viên thấy BVH đã không phát hành được cổ phiếu cho đối tác chiến lược trong 2 năm qua. Tại ĐHCĐTN lần này HĐQT khẳng định lại rằng sẽ tiếp tục thúc đẩy và hy vọng sẽ hoàn tất trong 2016.

5. Ngoài ra, BVH còn dự kiến phát hành cổ phiếu ESOP với tỷ lệ bằng 5% số lượng cổ phiếu lưu hành. Giá phát hành chưa được xác định nhưng sẽ không dưới 10.000đ/cp.

Cho năm 2016, Chuyên viên giữ nguyên dự báo ban đầu của chúng tôi là LNTT sẽ tăng 9,42% so với năm trước đạt mức 1.591 tỷ đồng và LNST sẽ tăng 9,25% so với năm trước và đạt 1.279 tỷ đồng (tăng 9,25% so với cùng kỳ) với EPS là 1.653 đồng/cổ phiếu. Từ đó, P/E dự phóng là 37 lần và P/B dự phóng là 3,1 lần.

Kế hoạch tăng vốn thông qua phát hành riêng lẻ tiếp tục triển khai nhưng chưa có kết quả – BVH đã cố gắng phát hành thêm cổ phiếu tăng vốn trong thời gian qua. Tuy nhiên, việc tăng vốn thông qua phát hành riêng lẻ cho nhà đầu tư mới ở mức giá thặng dư so với thị trường có vẻ là một kế hoạch khó thực hiện. Danh tính của nhà đầu tư tiềm năng cũng không rõ ràng. Thị trường cũng lan truyền nhiều tin đồn rằng mối quan hệ với cổ đông chiến lược hiện tại là Sumitomo Life (tổ chức hiện nắm giữ 18% vốn của BVH) không thực sự mạnh mẽ. Bên cạnh đó, khả năng thoái vốn của SCIC khỏi BVH (hiện SCIC đang giữ 3,35 vốn của BVH, tương ứng với 22 triệu cổ phiếu) cũng ít được nhắc tới trong thời gian vừa qua.

Quan điểm đầu tư – Lặp lại đánh giá Kém Khả quan. Đánh giá này căn cứ trên định giá đang khá đắt của cổ phiếu, đặc biệt sau đợt tăng giá ngắn hạn gần đây. Mặc dù Chuyên viên luôn thấy rằng giá cổ phiếu thường biến động phụ thuộc vào các giao dịch mua chứng khoán theo giỏ hơn là phụ thuộc vào yếu tố căn bản. Nền tảng căn bản của cổ phiếu cho thấy triển vọng tăng trưởng lợi nhuận trung bình mặc dù Chuyên viên cũng lưu ý rằng sự gia tăng thị phần và cải tiến vận hành đã thúc đẩy tăng trưởng phí. Do đó, mảng phi nhân thọ đã tăng trưởng trở lại sau một vài năm tăng trưởng thấp. Lợi nhuận cũng sẽ khả quan hơn khi lãi suất đầu tư tăng trở lại trong thời gian tới. Kế hoạch ESOP sẽ tạo ra rủi ro pha loãng tuy nhiên theo quan điểm của Chuyên viên thì đây là mức phổ biến. Giá cổ phiếu đã tăng gần 20% trong đợt tăng giá ngắn hạn vừa qua chủ yếu do hoạt động mua chứng khoán theo giỏ chỉ số.

——————————-

HSG: Mở rộng sang BĐS tập trung vào phân khúc khách sạn nghỉ dưỡng. Lặp lại đánh giá Khả quan.

CTCP Hoa Sen (HSG – Khả quan) sẽ mở rộng hoạt động kinh doanh sang mảng khách sạn nghỉ dưỡng thông qua một số dự án xây dựng khách sạn. Theo đó, công ty thông báo rằng công ty con, CTCP Hoa Sen Yên Bái vừa khởi công xây dựng một dự án phức hợp tại tỉnh Yên Bái theo 2 giai đoạn. Tổng vốn đầu tư cho dự án này ước tính là 1.200 tỷ đồng. Dự án này nằm trên lô đất với diện tích 1,5 ha và dự kiến sẽ xây dựng một tòa 15 tầng, trong một khu phức hợp cung cấp các hạng mục đa dạng từ trung tâm thương mại, khách sạn, căn hộ cao cấp. HSG nắm giữ 70% cổ phần tại công ty này.

• Vốn đầu tư cho Giai đoạn 1 sẽ là khoảng 260 tỷ đồng. Công ty dự kiến xây dựng cơ sở hạ tầng toàn bộ khu đất cùng với các hạng mục công trình như: khách sạn 4 sao thấp tầng, một khu hội nghị – tiệc cưới, một trung tâm thương mại và theo kế hoạch đến tháng 6 năm sau sẽ hoành thành.

• Vốn đầu tư Giai đoạn 2 sẽ là khoảng 940 tỷ đồng. Công ty sẽ hoàn thiện các hạng mục còn lại là khách sạn 4 sao cao tầng, mở rộng khách sạn 4 sao thấp tầng và khu căn hộ từ tháng 6/2019 – tháng 6/2020.

Cho cả hai giai đoạn, CTCP Hoa Sen Yên Bái sẽ sử dụng cả vốn chủ sở hữu và vốn vay để tài trợ với tỷ lệ 20% và 80%.

Vào ngày 9/5/2016, Chuyên viên đã thông báo thành lập 4 công ty, bao gồm Hoa Sen Yên Bái, Hoa Sen Hội Vân, Hoa Sen Vân Hội và Hoa Sen Quy Nhơn. Các công ty này đều tập trung vào du lịch. Và HSG nắm giữ từ 45%-70% cổ phần tại mỗi công ty trong khi đó phần còn lại do ông Lê Phước Vũ (Chủ tịch HĐQT HSG) và công ty về du lịch của ông là Du lịch Hoa Sen nắm giữ. Dựa trên cấu trúc cổ đông này, KQKD của 2 công ty sẽ được hợp nhất vào BCTC của HSG là Hoa Sen Yên Bái và Hoa Sen Vân Hội. Trong khi đó, Hoa Sen Hội Vân và Hoa Sen Quy Nhơn sẽ là các công ty liên kết. HSG hiện đang tiến hành các nghiên cứu khả thi bao gồm các hoạt động theo dự kiến của 3 công ty còn lại.

Mức độ thâm nhập vào ngành khách sạn của công ty vẫn chưa rõ ràng – Chuyên viên cho rằng, cả 4 công ty đều có khả năng sẽ tham gia vào lĩnh vực khách sạn nghĩ dưỡng, mặc dù với mức độ khác nhau. HSG hiện đang đầu tư vào nhiều công ty với các hoạt động kinh doanh đa dạng. Phản ứng của thị trường nhiều khả năng là không đồng nhất với nhiều NĐT mong muốn công ty tập trung hơn vào mảng kinh doanh chủ chốt, là sản xuất các sản phẩm thép và nhựa hơn.

Chuyên viên dự báo LNST tăng trưởng 51,6% – Cho năm 2016, Chuyên viên dự báo công ty sẽ tạo doanh thu thuần 16.900 tỷ đồng (giảm 3,1% so với năm 2915) và LNST là 990 tỷ đồng (tăng trưởng 51,6%). EPS pha loãng 2016 sẽ là 4.684đ, theo đó P/E dự phóng là 6,62 lần. Công ty sẽ trả cổ tức bằng cổ phiếu với tỷ lệ 2:1 trong thời gian tới và ngày giao dịch không hưởng quyền sẽ là ngày 31/5 và ngày đăng ký cuối cùng là ngày 1/6.

Quan điểm đầu tư – Lặp lại đánh giá Khả quan – định giá cổ phiếu vẫn ở mức hợp lý mặc dù giá cổ phiếu đã tăng gấp đôi so với mức thấp 12 tháng. Giá cổ phiếu tăng mạnh 57% so với đầu năm và cũng cao hơn 97% so với mức thấp ghi nhận vào ngày 22/1. Về các yếu tố thúc đẩy giá cổ phiếu trong tương lai, Chuyên viên nhận thấy phần lớn là các yếu tố ngắn hạn khi KQKD tốt gần như đã phản ánh hết vào giá cổ phiếu, ít nhất là vào thời điểm hiện tại. Tuy nhiên, Chuyên viên cũng lưu ý những đồn đoán trên thị trường rằng HSG là có thể được thêm vào chỉ số ETF trong đợt cơ cấu quý 2/2016 sắp tới nhờ thanh khoản của cổ phiếu đã được cải thiện. Thị trường có thể điều chỉnh nhẹ đối với cổ phiếu trước thông tin công ty đầu tư vào các liên doanh mới mặc dù quy mô đầu tư từ vốn chủ sở hữu là khá nhỏ. Dù vậy Chuyên viên vẫn khuyến nghị nhà đầu tư chuyển sang HPG trong một vài tuần.

——————————-

SWC: Tổng Công ty Cổ phần Đường Sông Miền Nam (UpCOM)

SWC hiện đang là một trong những công ty hàng đầu trong ngành vận tải thủy, xếp dỡ hàng hóa, cơ khí đóng tàu, tư vấn thiết kế và thi công công trình, công ty có quan hệ mật thiết với các hãng tàu uy tín, các dịch vụ của công ty luôn đảm bảo đúng lịch trình với giá cước phù hợp, đáp ứng yêu cầu riêng của từng khách hàng.

Thời gian qua SCIC đã thoái vốn khỏi SWC, Công ty TNHH MTV Đầu tư Hạ tầng Sotrans đã mua vào phần vốn của SWC và tiếp tục mua vào mạnh các cổ phần của các nhà đầu tư cá nhân tổ chức khác bán ra và hiện tại đã nắm hơn 51% phần vốn.

Kết quả kinh doanh quý 1/2016 của công ty tăng trưởng mạnh so với cùng kỳ với lợi nhuận sau thuế đạt 22 tỷ đồng tăng trưởng 407%, doanh thu của công ty đạt 49 tỷ đồng tăng trưởng 103%. Đóng góp phần lớn vào doanh thu với mức tăng thu 660% do nhận lãi từ công ty liên kết Keppel Land. Đại hội cổ đông năm 2016 cũng đã thống nhất chia cổ tức năm 2015 với 5% tiền mặt và thoái vốn khỏi tòa nhà Saigon Centre dự kiến theo giá thị trường khoảng 40 triệu USD.

Theo kế hoạch từ HNX trong thời gian tới cổ phiếu trên sàn Upcom sẽ được cho vay ký quỹ với một số cổ phiếu có tình hình tài chính tốt và HNX cũng sẽ xây dựng bổ bảng cổ phiếu Upcom Premium, Chuyên viên nhận định SWC sẽ được lựa chọn vào bảng Upcom Premium và được giao dịch ký quỹ vay margin khi tình hình tài chính của công ty tốt với 4 năm liên tiếp lợi nhuận tăng trưởng. ROE năm 2015 đạt 6.85%, lợi nhuận sau thuế đạt 66 tỷ với yêu cầu vào bảng Upcom Premium là ROE từ 5% trở lên, lợi nhuận năm gần nhất trên 30 tỷ.

Ngày 27/5 là ngày chốt quyền cổ tức bằng tiền mặt 2015 với tỷ lệ 5%. Chuyên viên khuyến nghị nhà đầu tư mua vào cổ phiếu SWC với tầm nhìn 1 năm với định giá cổ phiếu 20.000 đồng tăng trưởng 33% chưa tính cổ tức 5%.

——————————-

CTG: Thoái vốn khỏi SGB

Ngày 19/05, VietinBank cho biết đã được HOSE cho phép bán đấu giá 16,875 triệu cổ phiếu Ngân Hàng TMCP Sài Gòn Công Thương (SGB) với giá khởi điểm 10.800VND. Theo dự kiến, các cổ phiếu này sẽ được bán đấu giá công khai thông qua CTCP Chứng khoán Ngân hàng Công thương Việt Nam trong Quý 2/2016. Đến nay, CTG đang nắm cổ phần một ngân hàng duy nhất là SGB. Tổng giá trị vốn góp của VietinBank là 320 tỷ đồng, tương đương 10,39% của SGB. Sau khi bán lại số cổ phiếu trên, cổ phần của CTG tại SGB sẽ giảm còn 4,91%, thấp hơn so với mức trần 5% về sở hữu chéo giữa các ngân hàng. Mục đích của việc thoái vốn này là tuân thủ quy định về sở hữu chéo và giao dịch này cho thấy việc giải quyết vấn đề sở hữu chéo trong hệ thống ngân hàng tiếp tục tiến triển, sau khi ngân hàng Hàng Hải giảm tỷ lệ cổ phần tại MBB hồi tháng 02/2016.

——————————-

MWG: Mở rộng mạnh chuỗi bán lẻ và doanh thu từ bán hàng qua mạng cao giúp tăng trưởng 4 tháng đầu năm đầy ấn tượng.

Giữ KN MUA CTCP Đầu tư Thế giới Di động (MWG) vừa công bố KQLN sơ bộ 4 tháng đầu năm 2016, theo đó doanh thu thuần đạt 12.794 tỷ đồng và LNST đạt 555 tỷ đồng, tăng lần lượt 78% và 82% so với cùng kỳ năm ngoái. Các kết quả trên đều phù hợp với dự báo của Chuyên viên, lần lượt đạt 33% và 34% dự báo cả năm. Tốc độ mở rộng chuỗi bán lẻ tiếp tục ở mức cao. MWG đã mở thêm 154 cửa hàng Thế giới Di động và 25 siêu thị Điện Máy Xanh, qua đó nâng tổng số cửa hàng Thế giới Di động lên 718 và siêu thị Điện Máy Xanh lên 94 vào cuối tháng tư, so với dự báo của Chuyên viên là đến cuối năm 2016 sẽ có 800 cửa hàng Thế giới Di động và 120 siêu thị Điện Máy Xanh. Ngoài ra, doanh thu từ bán hàng qua mạng gần như tăng gấp đôi cũng góp phần làm tăng trưởng trong 4 tháng đầu năm đạt mức ấn tượng. Chuyên viên giữ khuyến nghị MUA dành cho MWG với giá mục tiêu 108.000VND (tổng mức sinh lời 42%, bao gồm lợi suất cổ tức 2%). Tại mức giá hiện nay, MWG đang giao dịch với PER 2015 đầy hấp dẫn là 6,9 lần trên cơ sở dự báo của Chuyên viên.

4. Điểm nhấn tin tức trong ngày:

Giá xăng tăng 243 đồng/lít từ 15h ngày 20/5. Như Chuyên viên đã đề cập trong nhận định hôm qua, khả năng cao là giá xăng sẽ được xem xét điều chỉnh tăng trong chu kỳ tính giá mới. Nguyên nhân chủ yếu là giá dầu thế giới đã có diễn biến tăng mạnh kể từ chu kỳ điều chỉnh giá xăng đợt trước. Theo Liên Bộ Tài chính – Công thương, bình quân giá thành phẩm xăng dầu thế giới tại kỳ điều hành này đã tăng 1,217 USD/thùng đối với xăng RON 92 (tương ứng 2,3%); tăng 1,754 USD/thùng đối với dầu diesel 0.05S (tương ứng 3,4%); tăng 1,234 USD/thùng đối với dầu hỏa (tương ứng 2,4%) và tăng 11,694 USD/tấn đối với dầu mazut 180CST 3.5S (tương ứng 5,6%). Sau khi thực hiện trích lập và chi sử dụng Quỹ Bình ổn giá xăng dầu, giá các mặt hàng xăng dầu điều chỉnh như sau: Xăng RON 92: tăng 243 đồng/lít; Xăng E5 tăng 239 đồng/lít; Dầu diesel 0.05S tăng 277 đồng/lít; Dầu hỏa tăng 192 đồng/lít; Dầu mazut 180CST 3.5S tăng 290 đồng/kg. Mặc dù ít nhiều tác động đến hoạt động sản xuất kinh doanh của các doanh nghiệp, tuy nhiên Chuyên viên cho rằng thông tin liên quan đến việc điều chỉnh giá xăng dầu trong thời gian gần đây đã không còn tác động nhiều đến diễn biến thị trường trong ngắn hạn.

5. Sự kiện nổi bật ngày 23/05/2016:

23/05/2016 10:00 DPM Ngày GDKHQ Trả cổ tức đợt 2/2015 bằng tiền, 1,500 đồng/CP

23/05/2016 10:00 DTT Ngày GDKHQ Trả cổ tức đợt 2/2015 bằng tiền, 400 đồng/CP

23/05/2016 10:00 VNS Ngày GDKHQ Trả cổ tức đợt 2/2015 bằng tiền, 1,000 đồng/CP

23/05/2016 10:00 BXH Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 1,000 đồng/CP

23/05/2016 10:00 NTP Ngày GDKHQ Trả cổ tức đợt 2/2015 bằng tiền, 1,000 đồng/CP

23/05/2016 10:00 VHC Họp ĐHCĐ thường niên năm 2016

21/05/2016 10:00 VNM Họp ĐHCĐ thường niên năm 2016

23/05/2016 10:00 VSG Họp ĐHCĐ thường niên lần 2 năm 2016

——————————-

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net