1. Nhận định thị trường:

VN-Index tiếp tục hồi phục thêm 1,45 điểm (tương đương 0,25%) lên mức 628 điểm, với khối lượng giao dịch khớp lệnh đạt hơn 108 triệu cổ phiếu.

Đồ thị VN-Index ngày 21/06/2016. Nguồn: Amibroker

Tiếp nối đà tăng điểm từ phiên trước đó, VN-Index bứt phá ngay từ đầu phiên và hình thành khoảng “gap” tăng giá so với cây nến trước đó. Tuy vậy, áp lực chốt lời xuất hiện về cuối phiên đã lấy đi khá nhiều điểm của chỉ số, qua đó gián tiếp hình thành cây nến dạng “Shooting Star”. Điều này có thể khiến chỉ số điều chỉnh để lấp đi khoảng trống tăng giá trên trong phiên kế tiếp. Thanh khoản có sự cải thiện so với phiên trước đó nhưng vẫn thấp hơn mức trung bình, còn độ rộng thị trường cũng không còn quá chênh lệch về phía các mã xanh bởi sự gia tăng khá nhanh về cuối phiên của số mã đỏ. Diễn biến này phần nào cho thấy sự tích lũy của thị trường dường như vẫn chưa đủ cho một nhịp bứt phá qua vùng cản quan trọng 630 điểm, dù cho tâm lý nhà đầu tư vẫn đang ở trạng thái lạc quan, kỳ vọng vào xu hướng tăng điểm của chỉ số trong ngắn hạn.

Về mặt xu hướng, chỉ số vẫn duy trì được xu hướng tăng điểm với sự hỗ trợ từ nhóm MA ngắn hạn. Tuy nhiên, dải BB có xu hướng đi ngang trong biên độ hẹp trong khi đường ADX vẫn dao động bên dưới ngưỡng 25 có thể khiến chỉ số cần thêm thời gian tích lũy, trước khi được kỳ vọng sẽ hướng đến các mốc điểm cao hơn. Đường MACD cũng cắt xuống dưới đường tín hiệu ở dưới ngưỡng 0 sẽ là những yếu tố có thể tạo rủi ro điều chỉnh đối với đường giá.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch ngày mai 22/06/2016, chỉ số VN-Index có thể kiểm định mức hỗ trợ gần nhất 625 điểm. Đồng thời, lực cầu ngắn hạn có thể sẽ tiếp tục được cải thiện, nhưng xung lực tăng điểm sẽ không còn tăng mạnh như trong giai đoạn trước, nghĩa là thị trường sẽ liên tục rung lắc khi chỉ số VN-Index tiến về gần mức 640 trong vài phiên tới. Điểm tích cực là dòng tiền vẫn chưa có hiện tượng rút ra khỏi thị trường.

Hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng ngắn hạn trên chỉ số VN-Index và giữ mức cắt lỗ của hệ thống ở mức 618.26 điểm. Do đó, các nhà đầu tư ngắn hạn tiếp tục nắm giữ tỷ trọng cổ phiếu cao trong danh mục.

2. Điểm nhấn phiên giao dịch ngày 21/06/2016:

Kết quả cuộc thăm dò mới nhất cho thấy số lượng những người phản đối Brexit đang tăng lên cùng giá dầu tăng là động lực chính tác động tích cực đến các thị trường quốc tế. VN-Index cũng diễn biến khá khởi sắc phiên giao dịch hôm nay tuy nhiên đà tăng thu hẹp cuối phiên đến từ lực cầu yếu dần của các cổ phiếu dầu khí. Thanh khoản tăng cả về giao dịch khớp lệnh và thỏa thuận, độ rộng thị trường tích cực. Khối nhà đầu tư nước ngoài tham gia với mức khá và khối này mua ròng hơn 102 tỉ đồng cả hai sàn. VNM ETF discount -0,04%, FTSE ETF discount -0,63%.

• Cổ phiếu ngân hàng đã có một phiên trầm lắng với VCB & STB tăng nhẹ trong khi EIB giảm. CTG; BID; ACB & MBB đóng cửa tại tham chiếu.

Trên truyền thông, Chuyên viên thấy BID đề xuất NHNN xem xét giảm tỷ lệ sở hữu tại ngân hàng xuống 51% vào năm 2018. Có thể bằng cách tăng vốn và cổ đông nhà nước không tham gia. Điều này cũng ngụ ý là room 30% của BID có thể được xem xét thay đổi từ nay đến cuối năm.

Truyền thông cũng đưa tin NHNN sẽ tiếp nhận đại diện chủ sở hữu phần vốn của PetroVietnam tại PVCombank và trở thành cổ đông lớn nhất sau khi Đề án tái cơ cấu PVCombank hoàn tất. Điều này diễn ra như dự kiến (điều này đã được nhắc đến từ năm ngoái).

• Các mã tài chính phi ngân hàng biến động trái chiều và tăng với BVH & PVI tăng. Các mã chứng khoán diễn biến trái chiều với HCM tăng trong khi SSI đóng cửa tại tham chiếu. VND giảm.

• Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM tăng trong khi MSN giảm. KDC tiếp tục tăng do tâm lý lạc quan sau ĐHCĐTN. FPT đóng cửa tại tham chiếu trong khi MWG tăng. PNJ cũng tăng.

Chuyên viên được biết VNM (Mua vào) sắp trình hồ sơ xin nới room lên 100% và hy vọng sẽ hoàn tất nới room trong Q3. Chuyên viên thấy đã có nhiều giao dịch thỏa thuận cổ phiếu VNM ở giá 140.000đ/cp trong phiên hôm nay.

Bà Nguyễn Hoàng Yến, thành viên HĐQT của MSN (Khả quan) đồng thời là vợ ông Nguyễn Đăng Quang đã đăng ký mua 1 triệu cổ phiếu MSN từ ngày 23/6 đến 22/7 thông qua phương thức khớp lệnh và thỏa thuận. Trước đó, bà Yến nắm 27.616.823 cổ phiếu MSN; tương đương 3,65% cổ phần. Nếu giao dịch diễn ra thành công, bà Yến sẽ nâng cổ phần từ 3,65% lên 3,78% (tương đương 28.616.823 cổ phiếu). Hiện ông Quang chỉ trực tiếp nắm 10 cổ phiếu MSN nhưng gián tiếp nắm 32,13% cổ phần thông qua CTCP Masan.

• Các mã ngành sản xuất tăng, dẫn đầu là HPG và HSG. NKG giảm. PAC đóng cửa tại tham chiếu trong khi BMP tăng nhẹ. DQC cũng tăng. HHS & TMT giảm.

AAA (HNX) sẽ hủy niêm yết toàn bộ 51,9 triệu cổ phiếu trên HNX và chuyển sang niêm yết trên HSX vào Q3/2016. Trong ĐHCĐTN gần đây, cổ đông của AAA đã thông qua đề xuất nới room từ 49% lên 100%. Công ty chủ yếu sản xuất túi tái chế.

• Cổ phiếu dầu khí giảm với GAS giảm trong khi PVD không giữ được những gì đạt được trong phiên. PXS và PVS cũng giảm. Giá dầu đã không giữ được vững và chịu áp lực chốt lời.

• Các mã BĐS diễn biến trái chiều với VIC tăng. BCI tăng trong khi SJS và DXG giảm. NLG đóng cửa tại tham chiếu. KBC tăng trong khi CII giảm. CTD và HBC cũng giảm.

• Các mã ngành nông nghiệp và thủy sản biến động trái chiều và giảm. GTN đã điều chỉnh. VFG giảm. SBT và VHC tiếp tục tăng.

• Các mã ngành dược tăng, dẫn đầu là DHG và TRA. Hiện có vẻ câu chuyện của DHG đang rõ ràng hơn.

Portal Global Limited đăng ký bán 6,2 triệu cổ phiếu DHG (Khả quan); tương đương 7,22% cổ phần trong khi Property Holdings Limited đăng ký bán 50.000 cổ phiếu DHG; tương đương 0,06% cổ phần từ 22/6 đến 21/7/2016. Đây là 2 quỹ thuộc Vina Capital và giao dịch sẽ không diễn ra thông qua khớp lệnh.

Giá trị mua vào của NĐTNN tăng về khối lượng và tỷ trọng. Họ bán ra cũng tăng về khối lượng và tỷ trọng. Khối ngoại mua ròng với giá trị 83,444 tỉ đồng. Chuyên viên thấy có 25 giao dịch thỏa thuận được thực hiện thành công trong hôm nay. Nhìn chung, khối ngoại tích cực mua vào các mã NM; HPG; PVD; VCB & NLG. Họ cũng bán ra nhiều VNM; VCB; NLG; NT2 và SSI. Trên HNX, Khối ngoại chiếm 3,87% giá trị mua vào và 1,84% giá trị bán ra của toàn thị trường. NĐTNN mua ròng với giá trị 18,937 tỉ đồng.

3. Thông tin Doanh nghiệp:

CNG: Thị trường miền Bắc chưa có sự cải thiện

Trong nửa đầu năm 2016, CNG đạt được KQKD tương đối ổn định trước bối cảnh giá dầu đang duy trì ở mức thấp, đặc biệt có thời điểm tạo đáy 12 năm vào Q1/2016. Doanh thu 1H2016 được Chuyên viên dự phóng ~440 tỷ đồng (-11,1% yoy). Theo chia sẻ từ đại diện doanh nghiệp, lợi nhuận trước thuế ước đạt ~57 – 58 tỷ đồng (-1,7% yoy). Đây mà một con số tương đối khiêm tốn so với kế hoạch cả năm được đặt ra với 150 tỷ đồng trước thuế, tương ứng với ~127,1 tỷ đồng sau thuế thuế.

Thị trường chưa có nhiều đột biến với khó khăn tăng trưởng đến từ các khách hàng lớn

Khách hàng chính của CNG phần lớn đến từ phân khúc vật liệu xây dựng (tôn mạ, sắt thép, gạch men) do yêu cầu nhiệt lượng cao và ổn định. Với biến động mạnh của giá dầu, tất cả khách hàng của CNG đã kí hợp đồng mua khí với giá thả nổi neo theo dầu FO. Theo chia sẻ, giá bán được duy trì ở mức 85% giá dầu FO đối với hợp đồng CNG đầu tư giai đoạn đầu và 80 – 82% đối với khách hàng tự đầu tư thiết bị và cơ sở hạ tầng.

Khu vực hoạt động chính của CNG bao gồm các khu công nghiệp lớn tại Hà Nội, Hải Phòng, Ninh Bình… đối với thị trường miền Bắc và Bà Rịa – Vũng Tàu, Bình Dương, Đồng Nai, Tp. HCM… đối với thị trường miền Nam. Ngoài ra, phạm vi khách hàng của CNG, PVG và PGD đã được phân chia và đăng kí với tập đoàn. Do đó, rủi ro về cạnh tranh thị phần gần như không có và hiệu quả hoạt động của doanh nghiệp phụ thuộc phần lớn vào khả năng đàm phán và tìm kiếm khách hàng.

Theo chia sẻ, sản lượng 2016 ước tính vào khoảng 83 – 84 triệu m3 ở khu vực miền Nam và ~27 triệu m3 ở khu vực miền Bắc. Do đó, trong 6 tháng qua, CNG ước tính đã cung cấp ~55 triệu m3 khí. Mặc dù đã có sự tăng trưởng so với 2015, sụt giảm của sản lượng miền Nam lại được bù đắp bởi việc khách hàng miền Bắc hoạt động trong cả năm. Trong thời điểm hiện tại, trở ngại cho việc phân phối khí trong ngắn hạn đến từ việc khách hàng lớn của CNG là URC đang bị khiếu kiện và có những thông tin về việc giảm sản xuất sản phẩm như nước tăng lực Rồng Đỏ và Trà xanh C2. Điều này dẫn đến việc mặc dù sản lượng dự kiến sẽ có sự cải thiện, thị trường miền Nam của CNG đang đứng trước nguy cơ sụt giảm sản lượng phân phối. Mặc dù vậy, Chuyên viên đánh giá khả năng cao URC sẽ không đem lại những tác động đáng kể do phần lớn mặt hàng của URC được xuất khẩu và phân khúc nội địa vẫn được dự kiến duy trì hoạt động sản xuất.

Về thị trường phía Bắc, tập đoàn và CNG Vietnam đang có định hướng không mở rộng thêm thị trường và khách hàng do với mức giá dầu hiện tại (45 – 55 USD/thùng), CNG chỉ đủ đạt mức hòa vốn và tập đoàn tiếp tục chịu lỗ từ mỏ khí Tiền Hải – Thái Bình. Theo chia sẻ, mức giá dầu có thể giúp CNG có được lợi nhuận giao động trong khoảng 70 – 80 USD/thùng. Với nhận định giá dầu chưa thể đạt được mức giá trên đến hết năm 2017, Chuyên viên chưa kì vọng vào sự mở rộng thị trường cũng như đóng góp tích cực tại thị trường miền Bắc vào kết quả kinh doanh của doanh nghiệp trong thời gian tới.

Tiến độ nhận khí của khách hàng mới Viglacera không như kỳ vọng

Tính tới thời điểm hiện tại, số vốn giải ngân đầu tư của CNG hiện chỉ vỏn vẹn ở mức 20 – 25 tỷ đồng so với kế hoạch 70 tỷ cho khu vực miền Bắc và 230 tỷ cho khu vực miền Nam. Nguyên nhân chính do khách hàng trong tương lai là Viglacera chậm tiến độ nhận khí. Chuyên viên đánh giá phải đến năm 2017 Viglacera mới có thể bắt đầu mua sản phẩm từ CNG và từ đó, tiến độ đầu tư sẽ được đẩy mạnh. Bên cạnh đó, các khách hàng tiềm năng lớn đều đã được tiếp cận, dẫn đến việc mở rộng thị trường trong Nam sẽ tiếp tục tăng trưởng ở mức thấp và được đóng góp chủ yếu từ các khách hàng nhỏ lẻ. Với số vốn đầu tư tương đối thấp, chi phí khấu hao từ CNG dự kiến sẽ có sự sụt giảm trong năm nay, hỗ trợ doanh nghiệp cải thiện KQKD.

Với triển vọng giá dầu sẽ tiếp tục đà hồi phục trong 2H2016 kéo theo sự cải thiện trong giá bán khí CNG cùng với đẩy mạnh tiêu thụ từ khách hàng thuộc phân khúc thực phẩm cùng với vật liệu xây dựng (nửa đầu Q3). KQKD dự kiến sẽ có sự cải thiện trong thời gian tới. Doanh thu và LNST CNG 2016 được dự phóng lần lượt đạt 902 tỷ đồng (-5,0% yoy) và 121 tỷ đồng (+1,9% yoy). EPS 2016 ở mức 4.500 VND/cp, tương ứng với mức P/E forward đạt 9,6x, tương đối phù hợp so với lịch sử giá của cổ phiếu.

Về triển vọng 2017, với việc vận hành trở lại của URC và Viglacera bắt đầu nhận khí, doanh thu sẽ có sự bứt phá mạnh. Mặc dù vậy, với việc đầu tư lớn kéo theo khấu hao tăng mạnh và thị trường miền Bắc chưa đóng góp vào lợi nhuận, LNST dự kiến đạt 112 tỷ đồng (-7,5% yoy) tương ứng với 1.081 tỷ đồng doanh thu (+19,8% yoy).

——————————–

HPG: Thép Hòa Phát tiêu thụ gần 680.000 tấn trong 5 tháng đầu năm.

Theo thông từ CTCP Tập đoàn Hòa Phát (HPG), trong tháng 5 vừa qua, thép xây dựng Hòa Phát đạt sản lượng gần 134.000 tấn, tăng nhẹ so với cùng kỳ 2015 nhưng giảm so với mức tiêu thụ 150.000 tấn của tháng 4. Lũy kế 5 tháng đầu năm, Hòa Phát đạt sản lượng bán hàng 679.424 tấn, thị phần đạt 20,3%. Tại thị trường trong nước, bắt đầu từ tháng 5, nhu cầu về thép bắt đầu giảm do lượng tồn kho của các đại lý, nhà phân phối đầu cơ từ các tháng trước vẫn còn. Tuy vậy, với vị thế lớn trong ngành cùng khả năng hưởng lợi sau khi Việt Nam áp dụng các biện pháp tự vệ đối với thép Trung Quốc từ hồi cuối tháng 3 vừa qua, KQKD quý II của HPG được dự báo sẽ vẫn ở mức tích cực. Trong vòng ba tuần qua, diễn biến giá cổ phiếu HPG trên sàn chứng khoán cũng rất khả quan khi đã tăng 16%, phần nào phản ánh kỳ vọng của nhà đầu tư về triển vọng doanh thu và lợi nhuận của doanh nghiệp này trong mùa báo cáo KQKD sắp tới.

——————————–

NKG: CTCP Thép Nam Kim (mã NKG) sẽ họp ĐHCĐ thường niên năm 2016 vào 25/6 tới đây. Năm 2015, công ty tiêu thụ được 423.000 tấn thép, vượt 6% so với kế hoạch, tuy nhiên doanh thu chỉ đạt 73,7% (tương ứng 5.750 tỷ đồng), lợi nhuận sau thuế đạt 126 tỷ đồng, cơ bản hoàn thành mục tiêu. HĐQT công ty đề xuất chia cổ tức 20% bằng cổ phiếu. Năm 2016, công ty đặt mục tiêu tiêu thụ 500.000-550.000 tấn thép, doanh thu dự kiến 7.800- 8.000 tỷ đồng, lợi nhuận sau thuế phấn đấu 300-350 tỷ đồng. Đồng thời, trình ĐHCĐ thông qua 4 phương án phát hành tăng vốn điều lệ mới: (1) Phát hành 25 triệu cổ phiếu cho cổ đông chiến lược. (2) Phát hành tăng vốn điều lệ từ nguồn vốn chủ sở hữu tỷ lệ 20% (3) phát hành cho cổ đông hiện hữu (4) phát hành cổ phiếu ESOP cho CBCNV với tỷ lệ 2%.

——————————–

AAA: ĐHCĐ CTCP Nhựa và Môi trường xanh An Phát (mã AAA) vừa thông qua kế hoạch hủy niêm yết cổ phiếu tại HNX để đăng ký niêm yết tại HOSE. Theo đó, dự kiến quý III/2016, gần 51,9 triệu cổ phiếu AAA sẽ đăng ký hủy tại HNX và đăng ký niêm yết tại HOSE. Đồng thời, đại hội thông qua việc ủy quyền cho HĐQT chủ động xây dựng phương án, xem xét lựa chọn thời điểm và thực hiện các thủ tục cần thiết liên quan để thực hiện việc hủy niêm yết tại HNX, chuyển sang đăng ký niêm yết tại HOSE theo đúng các quỹ định của UBCK, HOSE, VSD và các quy định của pháp luật.

——————————–

SHB: Ngân hàng TMCP Sài Gòn – Hà Nội (mã SHB) vừa phát hành kỳ phiếu ghi danh dành cho khách hàng cá nhân và tổ chức tại tất cả các điểm giao dịch trên toàn quốc. Đợt phát hành này sẽ kéo dài đến hết ngày 6/9/2016 hoặc đến khi có thông báo kết thúc chương trình của SHB. Kỳ phiếu có mệnh giá kỳ phiếu từ 1 tỷ đồng, tổng số lượng phát hành lên đến 8.000 tỷ VND. Các kỳ hạn phát hành là 7 tháng, 9 tháng và 11 tháng với mức lãi suất từ 6,5% đến 6,9%/năm đối với khách hàng cá nhân và từ 6,2% đến 6,6%/năm đối với khách hàng tổ chức, tùy theo từng kỳ hạn. Khách hàng được phép chuyển quyền sở hữu kỳ phiếu dưới nhiều hình thức theo quy định của SHB và của pháp luật. Đặc biệt, khách hàng có thể cầm cố kỳ phiếu để vay vốn tại SHB hoặc các tổ chức tín dụng khác vớ ại SHB đượ ức lãi suất cầm cố giấy tờ có giá thông thường.

——————————–

VNM: Tạp chí kinh tế Nikkei Châu Á đã công bố danh sách 300 doanh nghiệp dẫn đầu của Châu Á dựa trên kết quả kinh doanh của các công ty này trong 5 năm trở lại đây. Công ty cổ phần sữa Việt Nam – Vinamilk (mã VNM) đã vinh dự được xếp thứ 20 trong tổng số 300 doanh nghiệp dẫn đầu Châu Á năm 2016 sau 2 lần liên tiếp có mặt trong danh sách các năm 2014, 2015 với vốn chủ sở hữu chiếm đến 75% giá trị tổng tài sản cùng tỷ suất ROE cao, đạt khoảng 35%.

——————————–

Vinapharm sẽ tổ chức đấu giá IPO vào ngày mai. Công ty nắm cổ phần tại một số công ty dược

Phiên đấu giá nhiều khả năng sẽ diễn ra khá thành công với số lượng cổ phiếu đăng ký đấu giá vượt lượng cổ phiếu chào bán trong khi giá khởi điểm cũng thấp. Công ty nắm cổ phần tại một số công ty dược cộng với một số mảnh đất đang thuê (công ty cũng đã có kế hoạch phát triển dự án cho một số mảnh đất trong số này).

Vinapharm sẽ tổ chức đấu giá IPO vào ngày 22/6/2016 tại HNX – Tổng công ty Dược Việt Nam (Vinapharm) sẽ bán đấu giá lần đầu ra công chúng 42.557.000 cổ phiếu; tương đương 17% cổ phần với giá khởi điểm là 10.000đ/cp trên HNX. Công ty mẹ Vinapharm chuyển về phân phối các sản phẩm dược mỹ phẩm. Doanh thu từ hoạt động kinh doanh chính trong năm 2015 đạt 130 tỷ đồng. Tuy nhiên Vinapharm nhận khá nhiều cổ tức từ cổ phần nắm giữ tại nhiều công ty dược tại Việt Nam.

Số lượng cổ phiếu đăng ký đấu giá vượt số lượng cổ phiếu chào bán – Số lượng cổ phiếu đăng ký đấu giá là 61 triệu đơn vị trong khi số lượng cổ phiếu chào bán là 42,56 triệu đơn vị. Tổng cộng có 175 nhà đầu đăng ký tham gia đấu giá; trong đó có 170 NĐT cá nhân với số lượng đăng ký đấu giá là 51,4 triệu đơn vị và 5 NĐT tổ chức với số lượng đăng ký đấu giá là 9,6 triệu đơn vị.

Trước đó Vinapharm đã công bố phát hành riêng lẻ 17% cổ phần cho đối tác chiến lược duy nhất là Tập đoàn Đầu tư Việt Phương vào tháng trước. Đợt chào bán riêng lẻ diễn ra trước đợt chào bán ra công chúng với giá thương lượng là 10.000đ/cp và thời gian hạn chế chuyển nhượng là 5 năm. Công ty là cổ đông lớn nhất của Ngân hàng Việt Á nắm 17,36% cổ phần. Sau khi phát hành riêng lẻ, Bộ Y tế vẫn nắm 83% cổ phần; còn sau khi IPO số cổ phần này giảm xuống còn 65%.

Vinapharm có cổ phần tại một số công ty dược trong nước và thu nhập từ cổ tức đóng góp chính vào lợi nhuận của công ty. Những công ty mà Vinapharm nắm cổ phần gồm Imexpharm (IMP) với 23,75% cổ phần; Mekophar (MKP) với 23,33% cổ phần, OPC với 14,08% cổ phần và CTCP Dược phẩm Sanofi-Synthelabo Việt Nam với 30% cổ phần.

Cổ phần nắm giữ của Vinapharm tại các công ty dược giảm dần theo thời gian – Cổ phần nắm giữ chủ chốt của Vinapharm tại các công ty dược giảm đần trong những năm gần đây do (1) chương trình ESOP cao (2) phát hành riêng lẻ. Theo đó cổ phần của Vinapharm tại IMP giảm từ 27,94% năm 2013 xuống 23,75% năm 2015; tại MKP giảm từ 29,89% năm 2013 xuống 23,33% năm 2015; tại OPC giảm từ 18,47% năm 2013 xuống còn 14,08% năm 2015.

Nhiều công ty Vinapharm có cổ phần đã phát hành ESOP ở mức tối đa là 5% vốn điều lệ. Chuyên viên thấy IMP đã phát hành riêng lẻ cho IMP vào năm 2014, MKP phát hành riêng lẻ cho NĐT chiến lược nước ngoài là Nipro. Vinapharm đã từ chối tham gia đợt chào bán ra công chúng của một số công ty dược mà công ty nắm cổ phần như Vidipha hay Vimedimex VN.

Trên KQKD hợp nhất của Vinapharm năm 2015 doanh thu thuần đạt 7.281,12 tỷ đồng (giảm 9,1%) với LNST thuộc về cổ đông công ty mẹ là 346,52 tỷ đồng (giảm 8,9%). Trong những năm gần đây, KQKD của Vinapharm có sự biến động do có sự thay đổi về tỷ lệ cổ phần nắm giữ tại các công ty dược (vì thu nhập tài chính (thu nhập từ cổ tức từ công ty liên kết; các khoản đầu tư dài hạn khác) đóng vai trò quan trọng trong lợi nhuận của công ty). Chuyên viên thấy vào năm 2014, doanh thu thuần hợp nhất tăng trưởng 0,45% trong khi LNST thuộc về cổ đông công ty mẹ tăng trưởng 29,15%.

Chẳng hạn vào 2015, Vinapharm đã giảm tỷ lệ sở hữu tại Vimedimex VN từ 55% xuống còn 18,72% sau khi bán bớt cổ phần. Theo đó Vimedimex VN đã chuyển từ công ty con thành khoản đầu tư tài chính dài hạn. Cũng trong năm 2015, Vinapharm đã giảm tỷ lệ sở hữu tại Central Pharmaceutical No. 25 JSC từ khoảng 65% xuống còn 48,49% sau khi bán bớt cổ phần. Theo đó Central Pharmaceutical No. 25 JSC chuyển từ công ty con thành công ty liên kết. Theo đó, doanh thu thuần của Vinapharm giảm trong khi thu nhập tài chính và lợi nhuận từ công ty liên doanh liên kết tăng.

Gần đây Vinapharm cũng đã bán bớt cổ phần tại Vidipha và CTCP Y dược phẩm Việt Nam. Vinapharm gần đây đã bán 8% cổ phần tại Vidipha (giảm xuống còn 15%) và bán toàn bộ 5,26% cổ phần tại CTCP Y dược phẩm Việt Nam. Số cổ phần tại 2 công ty trên lần lượt bán đấu giá vào ngày 17/12/2015 và 4/1/2016. Hiện Chuyên viên chưa rõ về lợi nhuận từ bán số cổ phần trên vì hiện thông tin không được công bố nhiều. Chuyên viên ước tính lợi nhuận từ bán cổ phần tại CTCP Y dược phẩm Việt Nam là khoảng 9,8 tỷ đồng vì Vinapharm bán số cổ phần này với giá 10 tỷ đồng trong khi giá trị sổ sách số cổ phần này tại thời điểm cuối 2015 chỉ là 200 triệu đồng.

Vinapharm có những mảnh đất cho thuê tại các vị trí đắc địa tại Hà Nội và TP HCM và đây là một yếu tố thu hút NĐT – Vinapharm cho thuê đất có diện tích lớn và vị trí tốt tại 2 thành phố lớn là Hà Nội và TP HCM. Những lô đất này bao gồm:

– 3.279,7 m2 đất tại số 95 Láng Hạ, Phường Láng Hạ, Quận Đống Đa, Hà Nội

– 2.670 m2 đất tại số 60B Nguyễn Huy Tưởng, Phường Thanh Xuân Trung, Quận Thanh Xuân, Hà Nội

– 1.992,1 m2 đất tại số 12 Ngô Tất Tố, Phường Văn Miếu, Quận Đống Đa, Hà Nội

– 1.235,7 m2 đất tại số 178 Điện Biên Phủ, Phường 6, Quận 3, TP HCM

– 691,7 m2 tại số 126A Trần Quốc Thảo, Phường 7, Quận 3, TP HCM

Các mảnh đất đang thuê hiện tại không mang lại nhiều lợi nhuận – Đầu tiên là toàn bộ các lô đất của Vinapharm là đất thuê và không thuộc sở hữu của công ty, do đó công năng sử dụng là hạn chế. Hiện tại 2 mảnh đất tại Hà Nội và 1 mảnh đất tại TPHCM đang được phát triển với mục đích đầu tư. Các mảnh đất còn lại được sử dụng để hỗ trợ hoạt động sản xuất kinh doanh hiện tại. Cụ thể;

– 3.279,7 m2 đất tại số 95 Láng Hạ không đem lại lợi nhuận do tính chất phức tạp về cơ cấu sở hữu của mảnh đất Dự kiến thực hiện dự án. Công ty có ý định phát triển dự án cho mảnh đất này.

– 2.670 m2 đất tại số 60B Nguyễn Huy Tưởng gồm một tòa nhà văn phòng cho thuê sẽ được xây xong vào năm 2017. Tuy nhiên nguồn thu từ dự án này được chuyển về Bộ Y tế vì dự án được phát triển khi Vinapharm vẫn là công ty 100% vốn nhà nước.

– 1.235,7 m2 đất tại số 178 Điện Biên Phủ: Vinapharm dự kiến xây một tòa nhà văn phòng. Hiện dự án vẫn đang trong giai đoạn lập kế hoạch và sẽ phải mất vài năm để xây xong. Tuy nhiên sau khi xây xong, cổ đông cô ty sẽ được hưởng thu nhập từ dự án.

NĐTNN không được phép tham gia đấu giá do hạn chế về luật – Hiện theo pháp luật Việt Nam, công ty có NĐTNN không được phép phân phối thuốc tại Việt Nam, cả phân phối bán lẻ và bán buôn.

Giá khởi điểm 10.000đ/cp có vẻ thấp với P/E năm 2015 chỉ có 6,7 lần. Trong năm 2015, EPS hợp nhất là 1.452đ và P/E là 6,7 lần. Giá trị sổ sách theo BCTC năm 2015 là khoảng 15.000đ/cp dựa trên số lượng cổ phiếu lưu hành là 237 triệu đơn vị; theo đó P/B là 0,68 lần. Với số lượng cổ phiếu đăng ký tham gia đấu giá cao hơn số lượng cổ phiếu chào bán thì giá đấu thành công sẽ dễ dàng vượt giá khởi điểm.

Quan điểm đầu tư – Vinapharm nắm cổ phần tại một số công ty dược đang tăng trưởng và có một số mảnh đất ở vị trí đắc địa tại 2 thành phố chính là sức hấp dẫn chính của cổ phiếu Vinapharm. Tuy nhiên hoạt động kinh doanh chính có vẻ quy mô còn nhỏ và công ty có thể coi là một công ty holding với nhiều cổ phần nắm giữ đáng quan tâm.

4. Điểm nhấn tin tức trong ngày:

Nhập khẩu xăng từ Hàn Quốc tăng gấp 9 lần

Số liệu thống kê của Tổng cục Hải quan vừa công bố cho thấy, lượng xăng dầu nhập khẩu từ Hàn Quốc trong 5 tháng qua đạt 713.000 tấn, tăng gấp 9 lần so với cùng kỳ năm ngoái. Mức tăng là đột biến nhưng con số tuyệt đối chưa lớn và cũng mới chỉ chiếm tỷ lệ 13,2% tổng lượng xăng dầu nhập khẩu. Hàn Quốc đang là thị trường có ưu đãi thuế lớn nhất hiện nay ở mặt hàng xăng (thuế nhập khẩu xăng là 10%, thấp hơn 10 điểm phần trăm so với các thị trường khác). Cũng theo số liệu thống kê của Tổng cục Hải quan, tính đến hết tháng 5, tổng lượng xăng dầu nhập khẩu là 5,4 triệu tấn, tăng 27,6% so với cùng kỳ. Tổng giá trị nhập khẩu là 1,96 tỉ đô la Mỹ, giảm 20,2% so với tháng 5-2015. Trong số này, hàng hóa từ các thị trường ưu đãi thuế vẫn chiếm phần lớn. Nhập khẩu từ Singapore là 2,18 triệu tấn, tăng 7,4%; Malaysia là 1,49 triệu tấn, gấp 5 lần.

——————————–

Hà Nội huy động 316.000 tỉ đồng xây dựng chung cư cũ

UBND TP Hà Nội vừa lập danh mục kêu gọi các nhà đầu tư với mục tiêu huy động hơn 316.000 tỉ đồng để đầu tư, xây dựng đồng bộ 10 khu chung cư (tập thể) cũ trên địa bàn. 10 dự án được kêu gọi đầu tư là các tập thể nằm trong những khu đất vàng của thủ đô. Đó là các tập thể: Ngọc Khánh, Nghĩa Tân, Giảng Võ, Thành Công, Vĩnh Hồ, Kim Liên, Khương Thượng, Trung Tự, Quỳnh Mai và Tân Mai. Các khu tập thể này sẽ được xây tối đa từ 24 – 28 tầng với tổng mức đầu tư là 316.000 tỉ đồng (gần 15 tỉ USD). Trong đó, dự án có mức đầu tư lớn nhất là khu tập thể Ngọc Khánh với khoảng 47.000 tỉ đồng, khu tập thể Khương Thượng có mức đầu tư thấp nhất với khoảng 6.000 tỉ đồng. UBND TP Hà Nội đã giao Sở Xây dựng và các đơn vị liên quan lập danh mục chi tiết để kêu gọi các nhà đầu tư lập quy hoạch và cải tạo đồng bộ 10 dự án chung cư này.

5. Sự kiện nổi bật ngày mai (22/06/2016):

22/06/2016 HSG Niêm yết cổ phiếu bổ sung – 65,512,762 CP

22/06/2016 LM8 Niêm yết cổ phiếu bổ sung – 695,059 CP

22/06/2016 PAC Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 2:1

22/06/2016 PAC Trả cổ tức đợt 3/2015 bằng tiền, 1,000 đồng/CP

22/06/2016 DHP Trả cổ tức đợt 2/2015 bằng tiền, 500 đồng/CP

22/06/2016 VTG Họp ĐHCĐ thường niên năm 2016

22/06/2016 DNP Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 18%

22/06/2016 DNP Ngày GDKHQ Thực hiện quyền mua cổ phiếu phát hành thêm, tỷ lệ 100:60, giá 10.000 đồng/CP

22/06/2016 DNP Ngày GDKHQ Trả cổ tức bằng cổ phiếu, tỷ lệ 22%

22/06/2016 TA9 Giao dịch bổ sung – 2,864,645 CP

22/06/2016 SGO Họp ĐHCĐ thường niên lần 3 năm 2016

22/06/2016 TLG Trả cổ tức đợt 2/2015 bằng tiền, 1,000 đồng/CP

22/06/2016 CLL Họp ĐHCĐ thường niên năm 2016

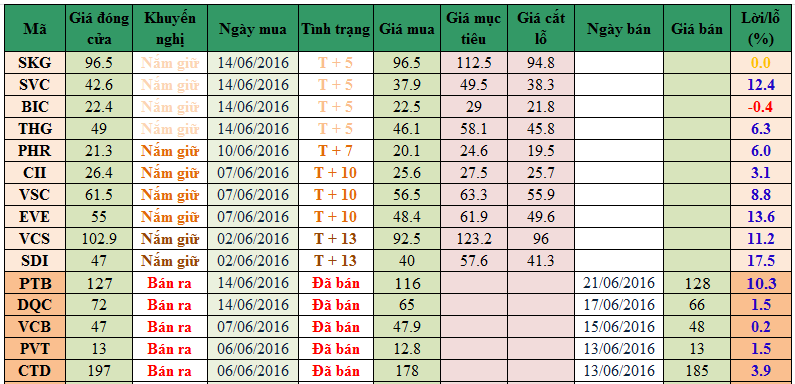

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Mọi thông tin chi tiết xin liên hệ:

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net