1. Nhận định thị trường:

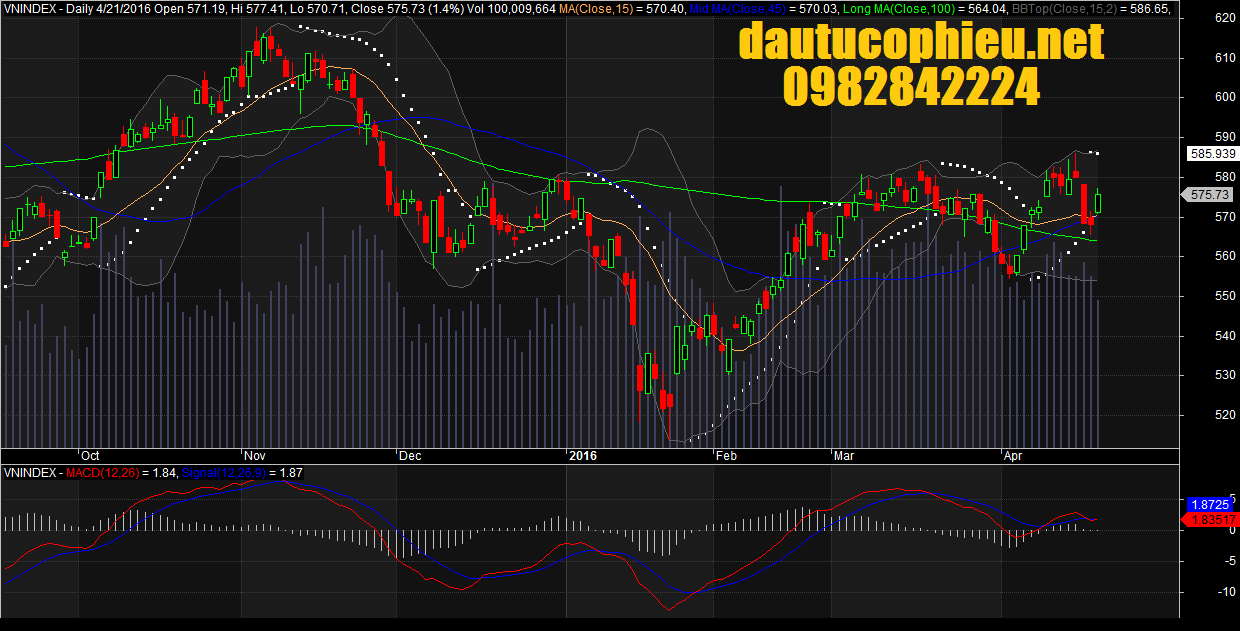

VN-Index bất ngờ tăng mạnh 7,7 điểm (tương đương 1,36%) lên mức 575,73 điểm, với khối lượng giao dịch khớp lệnh đạt 100 triệu cổ phiếu. Khối lượng giao dịch tiếp tục giảm phiên thứ hai, với mức giảm hơn 8% và chỉ đạt hơn 80% mức bình quân 20 phiên. Điều này lại hàm ý sự thận trọng và vẫn còn đó sự lo ngại khi chỉ số dần tiếp cận vùng kháng cự mạnh quanh đường SMA200.

Đồ thị VN-Index ngày 21/04/2016. Nguồn: Amibroker

Với việc tăng mạnh trở lại của chỉ số VN-Index, giúp đường giá vượt lên trên đường trung bình MA26 nhưng vẫn đang nằm dưới đường MA200. Các chỉ báo kỹ thuật có sự cải thiện nhẹ, đường RSI(14) đi lên nhưng chưa rõ xu hướng tăng đã trở lại, đường MACD tăng nhẹ nhưng vẫn nằm dưới đường tín hiệu. Trong khi đó, nhóm chỉ báo nhanh như CCI, Wm%R và đặc biệt là chỉ báo Stoch vẫn hàm ý nguy cơ giảm giá vẫn còn.

Sau một phiên giảm mạnh 2% ngày hôm kia, thị trường bỗng tăng lại khiến nhiều NĐT cảm thấy bất ngờ. Tuy nhiên với việc sử dụng nhóm cổ phiếu lớn làm bệ đỡ trong khi KLGD tiếp tục giảm sút cho thấy nhịp tăng này của thị trường không có nhiều ý nghĩa. Về mặt xu hướng, chỉ số VN-Index vẫn tiếp tục xu hướng giảm điểm nhiều hơn là tăng. Nếu xét theo tình hình hiện nay và lịch sử của VN-Index thì nhịp tăng như kiểu này trong quá trình giảm điểm là thường xuyên. Sau nhịp tăng là những cây nến tăng rất ngắn cho thấy lực mua vào bắt đầu yếu đi và thị trường lại tiếp tục xu hướng đi xuống.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch ngày mai 22/04/2016, chỉ số VN-Index có khả năng sẽ điều chỉnh. Đồng thời, Nguyễn Văn Nguyên đánh giá rủi ro ngắn hạn vẫn ở mức cao và những phiên tăng điểm của chỉ số chỉ là nhịp hồi phục kỹ thuật. Ngoài ra, Nguyễn Văn Nguyên tiếp tục cảnh báo các nhịp “Bulltraps” có thể sẽ xảy ra và các nhà đầu tư ngắn hạn cần thận trọng.

Hệ thống chỉ báo xu hướng vẫn duy trì mức giảm xu hướng ngắn hạn của chỉ số VN-Index và hạ mức kháng cự của hệ thống xuống còn 583 điểm. Do đó, các nhà đầu tư ngắn hạn nên tận dụng các nhịp hồi phục để hạ tỷ trọng cổ phiếu về mức thấp. Đồng thời nhà đầu tư không nên mua vào và tuyệt đối không nên sử dụng margin trong giai đoạn này.

2. Điểm nhấn phiên giao dịch ngày 21/04/2016:

Thị trường có phiên tăng điểm tốt nhất kể từ ngày 26/1 với sự lan tỏa tích cực, tuy nhiên giá trị giao dịch giảm về dưới 2.000 tỉ. Mức độ tham gia của khối nhà đầu tư nước ngoài ở mức khá và khối này mua ròng hơn 81 đồng trên cả hai sàn. VNM ETF premium 0,62%, FTSE ETF premium 0,81%.

• Các mã ngân hàng tăng, dẫn đầu là VCB; BID; EIB; STB và MBB. CTG đóng cửa tại tham chiếu. Từ đầu năm cổ phiếu ngân hàng không được NĐT chú ý nhiều do hiện chưa rõ ưu tiên và định hướng chính sách của tân Thống đốc sẽ là gì.

• BVH tăng cho thấy lực mua vào trở lại của khối ngoại. Các mã chứng khoán diễn biến trái chiều với HCM hồi phục mạnh trong khi SSI đóng cửa tại tham chiếu. HCM đã tổ chức ĐHCĐTN vào ngày hôm nay và công bố KQKD Q1 khả quan.

• Các mã dầu khí tăng mạnh, dẫn đầu là GAS; PVD và PVS. Giá dầu tăng mạnh đêm qua có lẽ cuối cùng cũng cho NĐT thấy rằng suy nghĩ giá dầu giảm sau khi cuộc gặp Doha thất bại là sai lầm. KQKD Q1 của GAS kém khả quan và sát với kỳ vọng.

• VNM cũng tăng. FPT và BMP tăng. Hôm nay không có tin tức liên quan đến nhóm cổ phiếu này và hiện các cổ phiếu liên quan đến nới room đã ít được quan tâm hơn. Tuy nhiên cam kết nới room lên mức cao nhất và sớm nhất có thể của VNM là không có gì phải nghi ngờ. MSN đã hồi phục trong khi KDC đóng cửa tại tham chiếu.

• Các mã BĐS có vẻ cũng không được mấy chú ý trong phiên hôm nay. VIC & KBC tăng trong khi BCI giảm. NLG & SJS đóng cửa tại tham chiếu. CII tăng khiêm tốn. CTD tăng mạnh nhờ KQKD Q1 đạt ấn tượng. Tuy nhiên hiện định giá của cổ phiếu này đã không còn rẻ trong khi sẽ có nguy cơ pha loãng trong tương lai.

• Các mã ngành sản xuất lình xình và tăng, dẫn đầu là HSG tiếp tục tăng mạnh trong khi HPG cũng tăng tốt. PAC và DRC tăng. Mã ngành ô tô TMT giảm mạnh do KQKD Q1 đáng thất vọng. HHS cũng tương tự với mức thuế mới có vẻ đã khiến cho doanh số bán xe của công ty giảm do người mua tiềm năng cho năm nay đã mua xe sớm trước đó vào 6 tháng cuối năm ngoái. Cả TMT và HHS đã điều chỉnh trong thời gian qua và thông tin tiêu cực đã gần như phản ánh hết vào giá cổ phiếu. Mã VFG hôm nay cũng giảm do KQKD Q1 không được thực sự khả quan. BHS tăng.

• NT2 giảm mạnh sau khi công bố KQKD Q1 vào hôm qua. Cổ phiếu này đã giảm sau khi tăng mạnh trước đó do các thông tin tốt đã phản ánh hết vào giá cổ phiếu.

Trên HSX, khối ngoại mua ròng trên 74,4 tỷ đồng. SSI dẫn đầu về khối lượng mua ròng với trên 1 triệu đơn vị. PVT, VCB, VCB và MBB cũng được mua ròng tích cực. Chiều ngược lại, CTD dẫn đầu về khối lượng bán ròng với trên 245 nghìn đơn vị. DPM, VNS, PHR và VIC cũng bị bán ròng nhẹ.

Trên HNX, khối ngoại mua ròng nhẹ hơn 6,8 tỷ đồng. SHB dẫn đầu về khối lượng mua ròng với trên 144 nghìn đơn vị. PVS cũng được mua ròng gần 140 nghìn đơn vị. Khối ngoại không tập trung bán ròng mã nào trên HNX.

3. Thông tin Doanh nghiệp:

GAS: KQKD Q1 của GAS kém khả quan nhưng không bất ngờ. Tiếp tục duy trì đánh giá Khả quan

LNST đạt thấp hơn kỳ vọng của Chuyên viên – GAS công bố KQKD Q1/2016 với doanh thu giảm 10% so với cùng kỳ trong khi lợi nhuận giảm 44,4% so với cùng kỳ. GAS công bố tổng doanh thu Q1 đạt 14,04 nghìn tỷ đồng (giảm 10% so với cùng kỳ) và LNST đạt 1.479 tỷ đồng (giảm 44,4% so với cùng kỳ). Doanh thu sát dự báo của Chuyên viên nhưng LNST thấp hơn 15% so với dự báo của Chuyên viên là 1,8 nghìn tỷ đồng.

Giá khí giảm đã ảnh hưởng đến doanh thu trong khi cơ chế giá sàn cho sản lượng trên bao tiêu đã hạn chế mức suy giảm của lợi nhuận – doanh thu giảm do giá bán bình quân của khí tự nhiện giảm 11%. Trong Q1/2016, Chuyên viên ước tính giá bán khí tự nhiên bình quân của GAS là 3,85 USD/MMBTU (giảm 11% so với cùng kỳ). Trong đó, giá bán cho sản lượng trong bao tiêu bán cho các nhà máy điện tương tự Q1/2015 trong khi giá bán cho phần sản lượng trên bao tiêu là khoảng 3,66USD/MMBTU (giảm 16,7% so với cùng kỳ) và bằng với giá đầu vào sau khi chính phủ chấp thuận cơ chế giá sàn cho phần sản lượng trên bao tiêu. Theo đó GAS sẽ không bị lỗ khi bán khí tự nhiên cho các nhà máy điện cho dù giá dầu Brent bình quân là 34USD/bl (giảm 37,04% so với cùng kỳ) và giá dầu FO bình quân là 208USD/tấn trong Q1/2016. Giá khí tự nhiên bằng 46% giá dầu MFO; tương đương khoảng 2,36USD/MMBTU, thấp hơn khoảng 35% so với giá đầu vào của GAS.

LNST từ hoạt động kinh doanh chính giảm 32,9% so với cùng kỳ – Nếu không tính 453 tỷ đồng EVN trả cho GAS trong Q1/2015 (liên quan đến khí sử dụng trong 2014) là phần chênh giữa giá theo cơ chế cũ và giá theo cơ chế mới cho sản lượng trên bao tiêu, thì LNST Q1/2016 từ hoạt động kinh doanh chính giảm 32,9% so với cùng kỳ. Từ ngày 1/4/2014, giá khí bán cho các nhà máy điện cho phần sản lượng trên bao tiêu đã được điều chỉnh dần theo cơ chế mới với giá cơ sở bằng 46% giá dầu MFO trên thị trường Singapore cộng với phí vận chuyển & phân phối. Giá cho sản lượng trên bao tiêu bằng 70% giá cơ sở kể từ ngày 1/4/2014; sau đó điều chỉnh lên 80% từ 1/7/2014 và 90% từ 1/10/2014. Tuy nhiên trong 2014, EVN mới chỉ trả cho phần sản lượng trên bao tiêu theo giá cố định theo cơ chế cũ và trả nốt phần chênh so với cơ chế giá mới vào Q1/2015.

Cho 2016 Chuyên viên giữ nguyên dự báo doanh thu đạt 58,3 nghìn tỷ đồng (giảm 9,4%) và LNST đạt 7.188 tỷ đồng (giảm 19,7%). Theo đó EPS dự phóng 2016 là 3.516đ; P/E dự phóng là 13,5 lần.

Quan điểm đầu tư – Tiếp tục duy trì đánh giá Khả quan. Như đã đề cập, triển vọng tăng trưởng doanh thu là hạn chế nhưng giá cổ phiếu sẽ chịu ảnh hưởng của biến động giá khí tự nhiên và giá dầu. Quá trình chuyển sang một công ty đường ống vận chuyển đã gần hoàn tất trong đó công ty đã chuyển từ mô hình hưởng chênh lệch giá đầu ra và đầu vào sang mô hình chỉ hưởng phí vận chuyển và phân phối. Việc sẽ không có nhiều đường ống mới được xây dựng là hạn chế lớn nhất đối với tiềm năng tăng trưởng của công ty do cầu vẫn tăng đều và do các doanh nghiệp FDI sẽ vào Việt Nam nhiều hơn. Tỷ lệ cổ tức/giá hấp dẫn là một động lực cho giá cổ phiếu trong bối cảnh PVN đang muốn thu thêm tiền cổ tức từ các doanh nghiệp tạo ra nhiều tiền trong tập đoàn. Giá cổ phiếu đã tăng đáng kể gần đây và triển vọng tăng tiếp giá cổ phiếu trong ngắn hạn sẽ phụ thuộc vào tình hình chung của thị trường.

————————————

SSI: KQKD quý 1/2016 báo hiệu một năm khó khăn phía trước. SSI vừa công bố KQKD công ty mẹ quý 1/2016, trong đó tổng doanh thu tăng nhẹ 2,5%, nhưng LNTT và LNST giảm lần lượt 42% và 41%. Nguyên nhân của sự sụt giảm này là do chi phí mảng môi giới và tự doanh tăng mạnh 85% và 180%. Theo quan điểm của Chuyên viên, việc tăng chi phí có thể do chi phí lãi vay của khoản trái phiếu phát hành năm 2015 và chi phí dự phòng của của mảng đầu tư (được ghi nhận như một khoản giảm do đánh giá lại công cụ tài chính trong báo cáo tài chính). Trong quý 1/2015, công ty cũng ghi nhận khoản một hoàn nhập dự phòng đầu tư vào công ty liên kết 13,8 tỷ đồng (0,6 triệu USD), giúp giảm chi phí trong kỳ. Chuyên viên lưu ý rằng Thông tư 210/2014/TT-BTC có hiệu lực từ ngày 1 tháng 1 năm 2016, theo đó, công ty chứng khoán phải trình bày báo cáo thu nhập toàn diện, ghi nhận lãi chưa thực hiện từ việc đánh giá lại công cụ tài chính; điều này không được áp dụng cho các kỳ kế toán trước đó. Theo lý thuyết, thông tư này sẽ làm tăng LNST của các công ty chứng khoán. Do đó, nếu Chuyên viên không tính đến khoản lãi chưa thực hiện có giá trị 11,4 tỷ đồng của SSI, LNTT và LNST quý 1 sẽ chỉ đạt lần lượt 112,9 tỷ đồng (5,5 triệu USD) và 98,6 tỷ đồng (4,4 triệu USD), đạt 20% dự báo của Chuyên viên và 13% kế hoạch của SSI cho năm 2016. Chuyên viên cũng muốn đề cập đến số dư của tài sản ngắn hạn khác tại thời điểm cuối Quý 1/2016 là VND229 tỷ, không thay đổi so với số dư cuối năm 2015. Đây là giá trị đầu tư nhận hoàn vốn theo tiến độ ngắn hạn liên quan đến hợp đồng bán cổ phiếu giữa SSI và khách hàng về việc bán cổ phiếu của Công ty CP Nông nghiệp Quốc Tế Hoàng Anh Gia Lai (HOSE : HNG ) đã ký trong quý 2 năm 2015. Số dư khoản phải thu này giảm dần mỗi quý, kể từ quý 2 đến quý 4 năm 2015, theo đúng như bản chất thương mại của hợp đồng mua bán; tuy nhiên tại quý 1 năm 2016, việc đáng lo ngại là số dư khoản phải thu này không giảm. Một khả năng có thể xảy ra là SSI đã không thể chuyển rủi ro của việc nắm giữa HNG cho bên mua. Chuyên viên đưa ra khuyến nghị PHÙ HỢP THỊ TRƯỜNG cho cổ phiếu SSI với giá mục tiêu 20.900VNĐ.

————————————

KDC: Công bố KQKD Q1 tốt hơn dự báo nhờ doanh thu sản phẩm mới khả quan

Kidos (KDC – Nắm giữ) đã công bố KQKD tốt hơn dự báo với doanh thu là 394 tỷ đồng, chỉ giảm 61,2% so với cùng kỳ và LNST cho cổ đông công mẹ là 27,5 tỷ đồng (giảm 7% so với cùng kỳ). Mặc dù giảm so với cùng kỳ, kết quả này vẫn tốt hơn so với dự báo. Do không còn phần lớn đóng góp doanh thu của mảng chủ chốt là bánh kẹo sau khi bán cho Mondelez.

Lợi nhuận giảm ít hơn nhiều so với mức giảm của doanh thu nhờ tỷ suất lợi nhuận gộp tăng – Lợi nhuận trước thuế đạt 31 tỷ đồng, giảm 34,5% so với cùng kỳ. Trong đó, 19 tỷ đồng là đóng góp của công ty liên kết BKD. Theo đó, LNST cho cổ đông công ty mẹ là 27,5 tỷ đồng, giảm nhẹ 7% so với cùng kỳ.

Quan điểm đầu tư – Lặp lại đánh giá Nắm giữ. Giá cổ phiếu hiện tại phản ánh cơ cấu doanh thu mới, thực trạng chuyển đổi ngành nghề kinh doanh nói chung và khả năng tiếp tục mua vào cổ phiếu quỹ. Thị trường hài lòng với những tiến triển thuận lợi của các sản phẩm mới trong khi nhận thức rằng xây dựng và phát triển mảng dầu ăn sẽ cần thêm thời gian. Các yếu tố thúc đẩy giá cổ phiếu bao gồm khả năng tiếp tục mua vào cổ phiếu quỹ và quá trình dần tái cơ cấu tổ chức Vocarimex cộng với tiềm năng có sản phẩm mới… ở những lĩnh vực khác.

————————————

CTD: Công bố KQKD Q1 tốt. Nhiều khả năng vượt kế hoạch LNST 2016

Coteccons (CTD- Nắm giữ) đã công bố KQKD Q1/2016 rất ấn tượng với doanh thu thuần đạt 3.142 tỷ đồng (tăng 97% so với cùng kỳ) và LNST cho cổ đông công ty mẹ đạt 237 tỷ đồng (tăng 222% so với cùng kỳ). Theo đó, công ty đã hoàn thành tương ứng 19% và 30% kế hoạch doanh thu và LNST cho cổ đông công ty mẹ cả năm.

Doanh thu và lợi nhuận tăng tốt vào thời điểm hiện tại – Doanh thu Q1/2016 đã tăng mạnh so với cùng kỳ năm ngoái với ghi nhận doanh thu tốt do khối lượng hợp đồng thực hiện lớn. Trong khi đó, LNST cho cổ đông công ty mẹ cũng tăng nhờ (1) tỷ suất lợi nhuận gộp tăng vọt đạt 10,2% từ mức 7,8% trước đó và tác động từ (2) hợp nhất 100% với công ty con Unicons so với tỷ trọng đóng góp 51% trong năm ngoái.

Ghi nhận doanh thu từ nhiều dự án lớn trong Q1 – Doanh thu từ hoạt động xây dựng chiếm tới 97,3% tổng doanh thu, tương đương 3.056 tỷ đồng (tăng trưởng 99,5%) và phần còn lại 86 tỷ đồng (tăng 32,3% so với cùng kỳ) là đóng góp từ hoạt động kinh doanh vật liệu xây dựng, cho thuê văn phòng và thiết bị xây dựng. Trong Q1, CTD tiếp tục ghi nhận doanh thu từ một số dự án lớn như Masteri Thảo Điền (Quận 2), Regina Miracle International (Hải Phòng), Goldmark City (Hà Nội), Vinhomes Central Park (Quận Bình Thạnh), Vinhomes Times City Park Hill (Hà Nội), The Gold View (Quận 4) và nhà máy may Worldon (TPHCM)

Khối lượng hợp đồng chưa thực hiện lớn là yếu tố thúc đẩy tăng trưởng doanh thu chính – tính đến thời điểm cuối năm ngoái, tổng giá trị hợp đồng chuyển sang năm 2016 là 15,1 nghìn tỷ đồng (tăng 152%), trong đó phân khúc xây dựng dân dụng chiếm 71%, phân khúc xây dựng công nghiệp chiếm 11%, thương mại chiếm 9% và 6% từ khách sạn và resort.

Trong Q1, công ty cũng đã khởi công xây dựng một số dự án mới như Diamond City (Quận 7) với giá trị hợp đồng là 737,5 tỷ đồng, Nhà máy may Worldon Giai đoạn 3 (Củ Chi) với giá trị hợp đồng là 300 tỷ đồng và Nhà máy sợi Long Thái Tử Giai đoạn 2 (Đồng Nai) với giá trị hợp đồng là 162 tỷ đồng. CTD cũng đã có buổi lễ ký kết với CTCP Phát Đạt, Đầu tư An Gia và Creed Group trong đó CTD đóng vai trò là tổng thầu D&B cho dự án River City có hiện tích 11,2ha tại Quận 7, bao gồm 12 block tổng cộng khoảng 8.000 căn hộ.

CTD có lợi thế trong việc thỏa thuận các điều khoản tốt đảm bảo tỷ suất lợi nhuận gộp tăng – Lợi nhuận gộp đã tăng 258% so với cùng kỳ đạt 320 tỷ đồng và tỷ suất lợi nhuận gộp cũng tăng đạt 10,2% từ 7,8% nhờ lợi thế của CTD trong thỏa thuận mức giá và các điều khoản tốt hơn với chủ đầu tư dựa trên vị thế thương hiệu mạnh và thế mạnh cạnh tranh độc quyền trong việc cung cấp mô hình thiết kế và xây dựng (D&B)

Lợi nhuận tài chính thuần tăng 23% so với cùng kỳ đạt 30,2 tỷ đồng, phần lớn nhờ thu nhập lãi vay tăng với dư tiền mặt tăng. CTD hiện không có nợ và phần lớn chi phí tài chính là lỗ tỷ giá

Chi phí quản lý và bán hàng cũng tăng lên 80,1 tỷ đồng (tăng 72,4% so với cùng kỳ) chủ yếu là do chi phí nhân công tăng. Tuy nhiên, tỷ lệ chi phí quản lý và bán hàng trong doanh thu giảm từ 3,5% xuống 2,5%.

CTD có tình hình tài chính mạnh với dư tiền mặt và tiền gửi ngân hàng lớn tổng cộng là 2.300 tỷ đồng (tăng 16,6% so với đầu năm), chiếm 30% tổng tài sản, nhờ khoản tiền ứng trước từ khách hàng là 1.427 tỷ đồng (tăng 28,8% so với đầu năm). Khoản phải thu giảm 2% so với đầu năm là 2.554 tỷ đồng trong khi đó tồn kho tăng 26% so với đầu năm là 1.312 tỷ đồng do danh mục dự án tăng vọt.

Quan điểm đầu tư – Lặp lại đánh giá Nắm giữ. Là công ty có hoạt động kinh doanh tốt với xu hướng lợi nhuận tăng. Tuy nhiên, với sự tăng mạnh của cổ phiếu trong 12 tháng qua, triển vọng tăng hơn nữa trong ngắn hạn vượt mức cao của năm có vẻ khá hạn chế. CTD vẫn là một trong những công ty xây dựng tư nhân đã niêm yết đầu ngành với thương hiệu mạnh, giàu kinh nghiệm và tình hình tài chính ổn định. Kế hoạch mở rộng giúp công ty đa dạng nguồn doanh thu và giảm phụ thuộc vào ngành xây dựng có tỷ suất lợi nhuận thấp và theo chu kỳ. Tuy nhiên, vẫn bao hàm những rủi ro thực hiện và tác động pha loãng cổ phiếu đáng kể trong năm tới.

————————————

HHS: KQKD Q1 của HHS gây thất vọng nhưng điều này không có gì bất ngờ

Thuế nhập khẩu tăng đã ảnh hưởng đến doanh số bán hàng – HHS đã công bố KQKD Q1 kém khả quan với doanh thu thuần đạt 493,6 tỷ đồng (giảm 16,9% so với cùng kỳ) và LNST đạt 54 tỷ đồng (giảm 71,8% so với cùng kỳ). Doanh thu giảm 16,9% chủ yếu do doanh số bán xe nhập khẩu từ Trung Quốc giảm sau khi chính phủ tăng thuế nhập khẩu lên 25-70% đối với xe nhập khẩu nguyên chiếc (trước đó là 15-68%). HHS phân phối xe tải Dongfeng và Sino (thông qua công ty Hoàng Giang).

Lợi nhuận giảm do không còn khoản lợi nhuận do mua rẻ Công ty Hoàng Giang như trong năm ngoái – Lợi nhuận giảm 71,8% so với cùng kỳ do không còn khoản lợi nhuận do mua rẻ tổng cộng 119,5 tỷ đồng từ việc sáp nhập với Hoàng Giang, được ghi nhận vào Q1/2015. Nếu không tính khoản lãi không thường xuyên, thì LNST Q1 vẫn giảm 25% so với cùng kỳ do (1) tỷ suất lợi nhuận gộp giảm mạnh và (2) doanh thu giảm.

Có vẻ sản lượng bán xe giảm đã khiến doanh thu giảm xuống – Chuyên viên không có số liệu về sản lượng bán; tuy nhiên có thể chắc chắn rằng số lượng xe bán giảm là nguyên nhân chính khiến doanh thu giảm. Chuyên viên thấy giá bán niêm yết gần như không thay đổi sau khi áp dụng thuế mới kể từ 20/12/2015. Doanh thu giảm là do doanh số bán đã tăng mạnh trong 6 tháng cuối năm ngoái do người mua xe muốn tránh quy định thuế mới. Nếu điều này là đúng thì một số khách hàng có nhu cầu mua xe trong năm nay đã mua trước từ năm ngoái.

Tỷ suất lợi nhuận gộp giảm do công ty không chuyển tác động tăng thuế sang cho người mua – Lợi nhuận gộp đạt 48,1 tỷ đồng (giảm 39,3% so với cùng kỳ) trong khi tỷ suất lợi nhuận gộp giảm xuống 9,74% từ mức 13,33% trong Q1 năm ngoái. Theo Chuyên viên, do nhu cầu đối với xe tải Trung Quốc giảm, nên có vẻ công ty không chuyển toàn bộ tác động tăng thuế vào giá bán cho người mua nhằm giữ doanh số bán. Ngoài ra, sau khi sáp nhập với Hoàng Giang, tỷ suất lợi nhuận chung giảm do tỷ suất lợi nhuận gộp của Hoàng Giang thường thấp hơn của Hoàng Huy. Trong Q1 năm ngoái, tỷ trọng đóng góp của Hoàng Giang là khá nhỏ và chỉ đóng góp kể từ tháng 3/2015.

KQKD của HHS thấp hơn nhiều kế hoạch – Theo đó HHS mới chỉ hoàn thành được 12,3% kế hoạch doanh thu cho năm nay là 4.000 tỷ đồng (tăng trưởng 13,87%) và 13,6% kế hoạch lợi nhuận là 398 tỷ đồng (giảm 17,4%).

Cho 2016, Chuyên viên dự báo HHS sẽ không đạt kế hoạch – Chuyên viên dự báo doanh thu năm 2016 đạt 2.809 tỷ đồng (giảm 20%) và LNST đạt 280 tỷ đồng (giảm 41,8%). EPS dự phóng 2016 là 1.091đ; P/E dự phóng là 7,6 lần.

Thông tin mua lại cổ phiếu quỹ đã hỗ trợ cho giá cổ phiếu trong thời gian gần đây – Vào đầu tháng 4, HHS đã công bố nghị quyết HĐQT về việc mua cổ phiếu quỹ sau khi giá cổ phiếu giảm mạnh (giảm 30,9% so với đầu năm). Khối lượng cổ phiếu quỹ tối đa mua lại là 5 triệu cổ phiếu; tương đương 1,81% số lượng cổ phiếu lưu hành với nguồn là lợi nhuận chưa phân phối và thặng dư vốn cổ phần. Thời gian giao dịch là trong vòng 30 ngày kể từ khi được UBCKNN chấp thuận. Kể từ khi công bố thông tin trên, giá cổ phiếu HHS đã tăng 7,8% từ đáy là 7.700đ/cp.

Quan điểm đầu tư – Giá cổ phiếu có vẻ hợp lý nhưng hiện Chuyên viên chưa đưa ra đánh giá cho cổ phiếu này. Năm 2016 sẽ là năm khó khăn cho công ty trong việc tăng trưởng doanh thu và lợi nhuận sau vài năm tăng trưởng mạnh. Mức thuế mới sẽ là thách thức lớn nhất trong ngắn hạn đối với HHS; ngoài ra còn một số vấn đề khác nữa mà công ty phải đối mặt. Cho dù vậy giá cổ phiếu đã giảm rất mạnh từ đỉnh và có vẻ đã phản ánh hết những thông tin tiêu cực. Trong khi đó thông báo mua lại cổ phiếu quỹ hiện đang hỗ trợ giá cổ phiếu và có thể là động lực cho giá cổ phiếu tăng trong ngắn hạn. Ngoài ra nhu cầu đối với xe tải và xe con sẽ tăng nên về dài hạn sẽ có sự tăng trưởng của nhu cầu. Cho dù vậy trong ngành Chuyên viên vẫn ưa chuộng TMT hơn.

————————————

CVT: Cập nhật Cổ phiếu CTCP CMC – HNX

Duy trì đà tăng trưởng trong năm 2016 CVT tiếp tục tăng trưởng tích cực trong năm 2015, với DTT đạt 721,9 tỷ đồng (+16,2% yoy, 90% KH), LNTT đạt 80,5 tỷ đồng (+21,6% yoy, 111% KH). Động lực tăng trưởng đến từ dây chuyền gạch granite công suất 5 triệu m2/năm tại nhà máy CMC2-2 bắt đầu đi vào hoạt động trong nửa cuối năm 2015.

Triển vọng: (1) Năm 2016 là thời điểm các công trình xây dựng (tăng trưởng bùng nổ từ thời kỳ 2014-2015) đi vào hoàn thiện, tạo ra nguồn cầu lớn đối với ngành gạch ốp lát. (2) CVT tiếp tục được hưởng lợi từ việc tích trữ nguyên liệu tồn kho giá rẻ trong năm 2015. (3) Sau khi cải tạo nhà máy CMC2-1, CVT định hướng tập trung vào phân khúc ceramic trung cấp vốn là thế mạnh của công ty, nâng cao được hiệu quả sản xuất cũng như sản lượng tiêu thụ.

Rủi ro: Áp lực cạnh tranh lớn khi công suất toàn ngành tăng mạnh. Sản phẩm gạch granite tại CMC2-2 được dự báo sẽ gặp nhiều thách thức. Đồng thời, công nghệ máy in kĩ thuật số dễ dàng bị sao chép.

Đánh giá: Mặc dù dòng sản phẩm của CVT không có triển vọng tích cực do thị trường đã bão hòa, tuy nhiên Chuyên viên đánh giá cao chiến lược hướng về sản xuất linh hoạt, đa dạng mẫu mã và cạnh tranh về giá cả của ban lãnh đạo. Theo đó, CVT vẫn còn dư địa tăng trưởng khi tăng công suất. EPS forward ước đạt 3.967 đồng/cp (chưa pha loãng), P/E đạt 5,7 lần, khá thấp so với trung bình ngành ở mức 6,5. Với mức cổ tức tiền mặt 25% mệnh giá (10,9% thị giá) khá hấp dẫn, Chuyên viên cho rằng CVT là một cơ hội đầu tư ngắn hạn tốt ở vùng giá hiện tại. Tuy nhiên, nhà đầu tư nên thận trọng vào cuối năm khi rủi ro pha loãng xảy ra.

————————————

DHA: Kế hoạch kinh doanh thận trọng

Là một trong những cổ phiếu ngành đá có mức tăng trưởng giá khá tốt từ cuối năm 2014, CTCP Hóa An (HSX: DHA) nhận được nhiều sự quan tâm của các nhà đầu tư cá nhân. Sáng qua, tại buổi ĐHCĐ thường niên năm 2016, DHA đã chia sẻ nhiều thông tin quan trọng liên quan đến tình hình hoạt động của Công ty cũng như kế hoạch kinh doanh cho năm 2016. Như đã đề cập trong bản tin trước, KQKD năm 2015 của DHA có sự tăng trưởng nhảy vọt với doanh thu tăng 17,8% và LNST đạt 44,37 tỷ đồng, tăng 192,5% so với năm 2014. Kết quả tích cực nói trên đến từ (1) hoạt động kinh doanh chính tăng trưởng tốt: sản lượng đá tiêu thụ tăng 10,3% và giá bán tăng trung bình 7% so với năm 2014, và (2) việc hoàn tất chuyển nhượng mỏ đá Thường Tân không chỉ đóng góp đáng kể vào LNTT (9 tỷ đồng) mà còn cắt giảm phần lỗ khoảng 2-3 tỷ đồng/năm cho DHA. Các chỉ tiêu sinh lợi, do đó, có sự cải thiện rõ nét. Tuy nhiên, sự cố sập cầu Ghềnh ở Đồng Nai khiến hoạt động bán hàng của DHA ở mỏ Thạnh Phú (mỏ đá chủ lực của DHA) có phần chững lại từ nửa đầu tháng 3. Chuyên viên ước tính doanh thu và LNTT quý 1 của DHA có thể lần lượt đạt 40,1 tỷ đồng và 10,2 tỷ đồng, tương ứng giảm lần lượt 9,5% và 7,6% so với cùng kỳ năm trước. Trong năm 2016, Công ty sẽ phải chuyển nhượng phần diện tích sân công nghiệp (khu vực chế biến và chứa thành phẩm) tại mỏ Thạnh Phú và di dời sang vị trí khác. Việc chuyển nhượng ước tính mang lại lợi nhuận bất thường khoảng 9-10 tỷ đồng (LNTT) cho DHA và có thể được ghi nhận trong quý 3/2016.

Tuy nhiên, công tác di dời (dự kiến từ tháng 5/2016) có thể khiến hoạt động bán hàng ở mỏ này ngưng trệ từ 2-3 tháng. Đồng thời, quy định về tính phí quyền khai thác mới và khoản thuế tài nguyên giai đoạn trước cũng có thể tăng chi phí của DHA thêm khoảng 20 tỷ đồng. Các chỉ tiêu chính cho năm 2016, do đó, đều được Công ty đề ra tương đối thận trọng với tổng doanh thu giảm 19,63% và LNTT chỉ bằng 2/3 so với cùng kỳ. Điểm đáng chú ý khác là tờ trình bổ sung điều chỉnh tỷ lệ cổ tức cho năm 2015 từ 15% lên 20% đã được ĐHCĐ thông qua. Như vậy, cổ đông của Công ty sẽ được nhận 10% cổ tức tiền mặt còn lại của năm 2015. Với tình hình bán hàng ở các mỏ Tân Cang và Núi Gió tích cực hơn năm 2015 và việc di dời ở mỏ Thạnh Phú chỉ có tác động trong ngắn hạn, Chuyên viên vẫn đánh giá tích cực với triển vọng của Công ty trong dài dại và cho rằng DHA có thể vượt kế hoạch đã đề ra.

————————————

CLC: Cập nhật Cổ phiếu CTCP Cát Lợi – HOSE

Kết quả kinh doanh năm 2015 tăng trưởng đột biến với 1.763 tỷ đồng DTT (+19,7%yoy) và 101,7 tỷ đồng LNST (+42,5%yoy), với động lực từ giảm giá nguyên vật liệu đầu vào và việc gia tăng sản lượng của các nhà máy thuốc lá nửa cuối năm 2015.Công ty đặt kế hoạch kinh doanh năm 2016 với 1.695 tỷ đồng doanh thu (-3,86%yoy) và 80 tỷ đồng LNTT (-20,79%). Tương đương với mức tỷ suất lợi nhuận trước thuế là 4,72% (trong khi năm 2015 là 6,87%).

Chuyên viên điều chỉnh lại dự phóng 2016 dựa trên một số cơ sở: (1) Kế hoạch trên được xây dựng trên giả định VND/USD tăng 5%, trong khi Q1.2016 tỷ giá được duy trì tương đối ổn định và dự báo chỉ tăng khoảng 3,5%cho 2016. (2) Giá nguyên liệu đầu vào được dự báo duy trì ở mức thấp, do giá dầu chưa có động lực phục hồi trong ngắn hạn. (3) Q1.2016, công ty ước đạt 420 tỷ đồng DT và 33 tỷ đồng LNTT – hoàn thành 24,85% kế hoạch DT và 41,25% kế hoạch LNTT (Công ty đã khá thận trọng khi lên kế hoạch KQKD Q1 do nhiều đơn hàng đã tập trung vào nửa cuối 2015). (4) Từ năm 2016, công ty sẽ chịu mức thuế thu nhập doanh nghiệp 20% thay vì mức ưu đãi 15%, theo đó chi phí thuế doanh ước tính tăng (5) Theo lộ trình tăng thuế tiêu thụ đặc biệt đối với mặt hàng thuốc là, tăng5% từ 1.1.2016 và tiếp tục tăng 5% từ 1.1.2019, sản lượng nửa cuối năm 2016 nhiều khả năng sẽ không tăng trưởng mạnh tương tự năm 2015.

Do đó, Chuyên viên dự phóng DT năm 2016 ước đạt 1.707 tỷ đồng (-3,45%yoy) và 98,16 tỷ đồng LNST (-3,44%yoy). EPS forward ước đạt 7.491 đồng/cổ phần, tại mức giá 59.500 đồng ngày 15.4.2016, P/E ước đạt 7,9 lần – tương đương với các doanh nghiệp trong ngành. Do đó Chuyên viên khuyến nghị NẮM GIỮ đối với cổ phiếu CLC.

————————————

INN: Cập nhật Cổ phiếu CTCP Bao bì và in Nông nghiệp – HNX

INN là doanh nghiệp có thế mạnh về công nghệ và kinh nghiệm trên thị trường miền Bắc, nguồn khách hàng tốt và triển vọng kinh doanh tích cực khi (1) nhà máy hiện tại đã hoạt động hết công suất; (2) nhà máy mới nhà máy mới đi vào hoạt động từ năm 2017; (3) khấu hao tại nhà máy cũ sẽ hết từ năm 2018.

Năm 2015, INN ghi nhận KQKD tích cực với 763 tỷ đồng doanh thu (+21,4% yoy), LNST đạt 59 tỷ đồng (27,4% yoy). Điều này là do (1) Kinh tế khả quan hơn, các khách hàng đặt hàng nhiều, (2) Năm 2014, INN đã thuê thêm 3.000 m2 nhà xưởng và mua thêm nhiều máy móc giúp tăng năng lực sản xuất, gia tăng sản lượng; (3) Giá nguyên vật liệu giảm trung bình ~3% trong khi giá đơn hàng hầu như không đổi; (4) INN cơ cấu lại hệ thống quản lý tại APP Hưng Yên giúp tiết giảm chi phí

Năm 2016, KQKD của INN có thể chững lại do (1) áp lực giảm giá do cạnh tranh và phải chuyển lợi thế giá nguyên liệu thấp (năm 2015) cho khách hàng, (2) 2 nhà máy hiện tại đã hoạt động hết công suất, nhà máy mới đang xây dựng. Ước tính doanh thu 2016 đạt 823 tỷ đồng (+7,9%), LNST ước đạt 65,4 tỷ đông (+10,8% yoy). Với giá đóng cửa 47.900 đồng, INN đang được giao dịch với PE forward 8,3 lần.

Về dài hạn, với đóng góp từ nhà máy mới và việc hết khấu hao từ nhà máy cũ, doanh thu và lợi nhuận có nhiều động lực tăng trưởng. Giá trị hợp lý theo phương pháp chiết khấu dòng tiền và so sánh tương đối của INN là 55.750 đồng/cổ phiếu, cao hơn 16,4% so với giá hiện tại (44.600 đồng/cp). Chuyên viên khuyến nghị MUA đối với INN cho mục tiêu dài hạn.

————————————

VCS: Cập nhật Cổ phiếu CTCP Vicostone – HNX

Duy trì tốc độ tăng trưởng nhờ dự trữ tồn kho VCS công bố kết quả kinh doanh tiếp tục tăng trưởng ấn tượng. DTT hợp nhất 2015 đạt 2.616 tỷ đồng (+26,8% yoy, 97,8% KH) và LNST đạt 404,6 tỷ đồng (+90,7% yoy,155%KH). Trong đó, LNST tăng mạnh so với DTT chủ yếu nhờ vào tiết kiệm chi phí hoạt động sau khi đã sát nhập với Phenikaa.

Triển vọng: Mặt hàng đá ốp lát gốc thạch anh đang trong chu kỳ tăng trưởng tại thị trường Mỹ. Chi phí hoạt động và sản xuất được dự báo tiếp tục tiết giảm trong năm nay, cải thiện biên lợi nhuận gộp. Lượng hàng tồn kho chất lượng cao đảm bảo tốc độ tăng trưởng lợi nhuận, bù đắp cho hạn chế về công suất.

Rủi ro: Áp lực từ tỷ giá tiếp tục tác động tiêu cực lên lợi nhuận của VCS khi đồng USD được dự báo tiếp tục mạnh lên trong năm nay. Các thị trường tại Úc và Châu Âu đang trong giai đoạn khó khăn.

Đánh giá: Chuyên viên cho rằng, VCS vẫn còn dư địa tăng trưởng trong ít nhất 2-3 năm tới bởi lượng tồn kho thành phẩm được ước tính ở mức 6 tháng tiêu thụ trong năm 2015 (khoảng 653.000 m2) đủ để đảm bảo mức tăng trưởng lợi nhuận khoảng 20%- 23% cho tới hết 2018 khi hợp đồng độc quyền với Breton của Phenikaa chấm dứt và VCS có thể tiếp tục mở rộng công suất. Dự phóng DTT đạt 3.602,2 tỷ đồng (+37,7%yoy, 110,1% KH), LNTT được dự báo ở mức 606,4 tỷ đồng (+27 %yoy, 101,8% KH), tương ứng với EPS forward 9.245 đồng/cp và P/E ở mức 10,3 lần. Giá trị hợp lý của VCS định giá bằng phương pháp chiết khấu dòng tiền FCFE đạt 111.562 đồng/cổ phiếu, cùng mức cổ tức 40% tiền mặt. Chuyên viên khuyến nghị NẮM GIỮ đối với VCS.

————————————

TMT: CTCP Ô tô TMT (mã TMT) công bố báo cáo kết quả kinh doanh hợp nhất quý 1/2016. Cụ thể, doanh thu thuần quý 1 của TMT đạt 744,42 tỷ đồng, giảm nhẹ 5% so với cùng kỳ năm 2015. Sau khi trừ đi các chi phí phát sinh khác trong kỳ, TMT ghi nhận 17,65 tỷ đồng LNST, trong đó LNST thuộc về cổ đông công ty mẹ là 17,83 tỷ đồng, giảm mạnh 56% so với cùng kỳ 2015. Năm 2016, TMT đặt kế hoạch lãi ròng 256,33 tỷ đồng và với kết quả đã thực hiện trong quý 1, công ty mới chỉ hoàn thành 7% chỉ tiêu đặt ra.

————————————

HCM: Công ty cổ phần Chứng khoán TP. Hồ Chí Minh – HSC (mã: HCM) tổ chức Đại hội cổ đông thường niên 2016. HĐQT trình cổ đông kế hoạch kinh doanh năm 2016 với mục tiêu thị phần môi giới 11,8% toàn thị trường. Mục tiêu doanh thu 2016 là 734,6 tỷ đồng, LNST 301 tỷ đồng, tăng lần lượt 24% và 41% so với kết quả thực hiện năm trước. ROAE mục tiêu 12,6%. HĐQT trình cổ đông tỷ lệ chia cổ tức năm 2015 là 14,3% bằng tiền (kế hoạch trước đó là 12%). Công ty đã thanh toán đợt 1/2015, tỷ lệ 5%. Tỷ lệ cổ tức còn lại 9,3% bằng tiền sẽ được chi trả từ ngày 27/5/2016. Ngày chốt quyền 6/5/2016. Năm 2016, tỷ lệ cổ tức chi trả dự kiến 12% bằng tiền mặt. HĐQT cũng trình cổ đông thông qua phương án phát hành cổ phiếu ESOP năm 2016, cụ thể dự kiến phát hành 2,5 triệu cổ phần với giá 18.000 đồng/cổ phần.

————————————

STK: lãi ròng quý 1 chỉ gần 3 tỷ đồng Cụ thể, trong quý STK ghi nhận 262.3 tỷ đồng doanh thu thuần, giảm 17.4%, lợi nhuận 2.9 tỷ đồng, chỉ bằng 11% thực hiện cùng kỳ năm 2015.

————————————

DXG: Biên lãi gộp giảm mạnh, lãi quý 1 sụt 20% Cụ thể, trong quý 1/2016, doanh thu thuần DXG đạt hơn 315 tỷ đồng, tăng 84% so với quý 1/2015, lãi ròng hơn 29 tỷ đồng, giảm 20% so cùng kỳ năm trước.

————————————

TDC: Quý 1 lỗ gần 24 tỷ Cụ thể, doanh thu thuần trong quý đạt gần 202 tỷ đồng, giảm 14% so với cùng kỳ năm trước. Tuy nhiên ghi nhận lỗ gần 24 tỷ đồng, trong khi cùng kỳ năm trước lỗ gần 15 tỷ đồng.

4. Điểm nhấn tin tức trong ngày:

Thanh khoản bất động sản cao nhất trong 4 năm. Hiệp hội Bất động sản Việt Nam (VnRea) vừa có báo cáo tình hình thị trường bất động sản tính đến hết tháng 3/2016, trong đó ghi nhận sự tăng trưởng của thị trường mạnh nhất tính từ năm 2012 đến nay. Theo báo cáo này, Trong khi ngành xây dựng có tốc độ tăng trưởng đạt gần 10% thì hoạt động bất động sản cũng có kết quả ấn tượng không kém về thanh khoản với con số tăng 3,43%, cao nhất trong 4 năm liền. Về số lượng hàng tồn kho, tính đến ngày 20/3/2016, tổng giá trị tồn kho bất động sản còn khoảng hơn 44.850 tỷ đồng, giảm hơn 3.050 tỷ đồng so với thời điểm 20/2/2016. Những số liệu này cho thấy sự hồi phục khá vững chắc và ổn định của thị trường bất động sản trong ba tháng đầu năm. Tuy vậy, Chuyên viên đánh giá một số điều chỉnh về chính sách tín dụng của NHNN gần đây như nâng hệ số rủi ro cho vay bất động sản từ 150% lên 250%, giảm vốn ngắn hạn cho vay trung và dài hạn hay chính thức chấm dứt gói cho vay 30 nghìn tỷ đồng kể từ ngày 1/6 tới đây dự kiến sẽ khiến thị trường bất động sản gặp nhiều khó khăn hơn trong thời gian tới.

5. Sự kiện nổi bật ngày mai (22/04/2016):

22/04/2016 10:00 CHP Trả cổ tức năm 2015 bằng tiền, 1,600 đồng/CP

22/04/2016 10:00 S55 Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 2,000 đồng/CP

22/04/2016 10:00 THB Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 1,000 đồng/CP

22/04/2016 10:00 IVS Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 300 đồng/CP

22/04/2016 10:00 Họp ĐHCĐ thường niên năm 2016: SHS, HAP, PGD, HTI, SHI, PVB, TNT, VCG, FMC, TMS, VNS, HT1, PVE, TAC, BRC

——————————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net