1.Nhận định thị trường:

Không có nhiều biến động ở phiên giao dịch cuối tuần, Vn-Index đóng cửa với mức giảm nhẹ 1,32 điểm xuống mức 673,25 điểm cùng với 96,18 triệu cổ phiếu được khớp.

Đồ thị tuần VN-Index ngày 18/11/2016. Nguồn: AmiBroker

Đồ thị tuần VN-Index ngày 18/11/2016. Nguồn: AmiBroker

Đồ thị VN-Index ngày 18/11/2016. Nguồn: AmiBroker

Đồ thị VN-Index ngày 18/11/2016. Nguồn: AmiBroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index sẽ bước vào giai đoạn biến động mạnh cả về điểm số và thanh khoản trong các phiên giao dịch đầu tuần tới. Ngoài ra, xu hướng ngắn hạn của VN-Index vẫn đang là TĂNG và Nguyễn Văn Nguyên cho rằng rủi ro ngắn hạn vẫn ở mức thấp. Do đó, NĐT không nên bán tháo trong các nhịp điều chỉnh. Đồng thời, NĐT ngắn hạn có thể cơ cấu danh mục vào các nhóm cổ phiếu đang thu hút dòng tiền.

Đánh giá ACV sẽ chào sàn UpCOM phiên giao dịch đầu tuần tới: Nguyễn Văn Nguyên cho rằng có khả năng ACV sẽ tăng tối đa 40% (theo quy định của UpCOM) và theo đó có thể đóng phiên ở mức 35.000đ/cp. Với quy mô lớn, nhiều khả năng, các NĐT tổ chức sẽ mong muốn mua vào cổ phiếu ACV trước khi cổ phiếu này được niêm yết trên HSX sau đó.

Nhận định về kỳ Review ETF sắp tới: Nguyễn Văn Nguyên nhận định HSG sẽ được thêm vào quỹ Van Eck và CII sẽ được thêm vào cả hai quỹ Van Eck và DB FTSE.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 50 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết. Chúc các NĐT cuối tuần vui vẻ!

2. Điểm nhấn phiên giao dịch ngày 18/11/2016:

Thị trường giao dịch tiêu cực trong phiên giao dịch cuối tuần với sắc đỏ chiếm ưu thế. Dòng tiền đang tập trung vào các cổ phiếu OTC sắp được niêm yết hoặc giao dịch tại sàn UpCOM theo Nghị định 145, quy định xử phạt vi phạm hành chính đối với các công ty đại chúng đủ điều kiện mà không niêm yết hoặc đăng ký giao dịch. Một bài báo trên tờ Wall Street Journal đã viết về việc ROS trở thành một trong những công ty có vốn hóa lớn nhất thị trường chứng khoán Việt Nam trong một thời gian ngắn; và điều này có lẽ đã đóng góp vào áp lực bán ở cổ phiếu này trong phiên mặc dù giá vẫn hồi phục về cuối phiên.

- Sau cổ phiếu cao su, bia, rồi khai thác than, hai phiên gần đây chứng kiến sự tăng điểm mạnh ở các cổ phiếu ngành hàng không (NCT, NCS, SGN, SAS), hiệu ứng của việc ACV niêm yết trên sàn UpCOM vào thứ hai tuần sau.

- Tin cổ phiếu – ACV sẽ niêm yết trên sàn UpCOM vào thứ Hai. Dự báo mức cầu lớn – Tổng công ty hàng không Việt Nam (ACV) sẽ niêm yết vào thứ Hai tới với giá tham chiếu là 25.000đ/cp.Ước tính giá trị hợp lý của cổ phiếu ACV là 35.000đ/cp – dựa trên mô hình định giá so sánh với các công ty trong khu vực. Định giá công ty với EV/EBITDA là 8,6 lần. Dĩ nhiên, với vị thế độc quyền trong điều hành sân bay tại Việt Nam (tổng cộng 22 sân bay) và tiềm năng tăng trưởng lớn trong tương lai đối với cả lượng hành khách và hàng hóa, triển vọng đối với công ty là rất khả quan. Và giá cổ phiếu nhiều khả năng sẽ tăng tốt trong một vài phiên tới. Đặc biệt là với tiềm năng lớn cho việc tăng phí dịch vụ hàng khách tại các sân bay theo đề xuất của công ty (với sự ủng hộ của Cục hàng không Việt Nam) gửi lên chính phủ gần đây.

- Tiếp theo ACV, dự kiến tháng 12/2016, Tổng công ty Hàng không Việt Nam (Vietnam Airlines) sẽ đăng ký giao dịch 1.227.533.778 cổ phiếu trên UPCOM với mã chứng khoán HVN (ngày 30/11 tới sẽ chốt danh sách cổ đông để chuẩn bị cho việc niêm yết). Bên cạnh đó, Vietjet Air cũng đang có kế hoạch IPO trong thời gian sắp tới (theo tuyên bố gần nhất là cuối năm nay).

Mới đầu thứ 2 vừa rồi, quỹ Berkshire Hathaway của nhà đầu tư huyền thoại Warren Buffett cũng vừa tuyên bố đã đầu tư vào 4 công ty hàng không lớn nhất nước Mỹ: American Airline, Delta Air Lines, Southwest Airlines và United Continental Holdings. Đây là một bất ngờ nếu biết rằng quan điểm Buffett trong suốt một thời gian dài về các công ty hàng không là không mấy tích cực, khi ông cho rằng các công ty này phải đầu tư quá nhiều so với số tiền thu về từ hoạt động kinh doanh.

- Các mã ngân hàng giảm với VCB giảm trong khi BID & CTG đóng cửa tại tham chiếu. EIB; MBB và STB đều giảm.

Tin ngành – Quốc hội tập trung cải cách ngành ngân hàng nhằm đẩy mạnh quá trình tái cơ cấu ngành, theo đó nhiều ngân hàng sẽ buộc phải tăng vốn trong những năm tới – Trong kỳ họp gần đây Quốc hội đã thông qua một loạt nghị quyết về tái cơ cấu ngành ngân hàng liên quan đến vấn đề nợ xấu. Mặt khác, Quốc hội muốn đẩy mạnh quá trình xử lý nợ xấu, là vấn đề đã đeo đẳng ngành ít nhất trong 5 năm qua. Các ngân hàng đều đặn trích lập dự phòng và xử lý nợ xấu bên cạnh việc bán nợ xấu cho VAMC đã giúp giảm tỷ lệ nợ xấu trên bảng cân đối kế toán các ngân hàng. Tuy nhiên hiện vẫn còn khối lượng lớn nợ xấu chưa được xử lý. Ngoài ra còn một vấn đề trọng yếu khác là việc các ngân hàng hiện sẽ phải nâng vốn vì Quốc hội quyết tâm áp dụng Basel 2 cho ngành ngân hàng trong vài năm tới. Khi xem xét các vấn đề trên chúng tôi thấy ảnh hưởng từ việc áp dụng Basel 2 dẫn đến áp lực tăng vốn sẽ ảnh hưởng nhiều nhất đến 3 NHQD niêm yết. Những điểm đáng lưu ý như dưới đây:

(1) Chính phủ sẽ không sử dụng ngân sách để bổ sung vốn cho các NHQD.

(2) Ít nhất 12-15 NHTM (gồm cả 3 NHQD) sẽ áp dụng Basel 2 (ở mức độ tiêu chuẩn hoặc cao hơn) trước 2019.

(3) Chính phủ sẽ không dùng ngân sách để giải quyết nợ xấu.

Như nhiều hãng xếp hạng tín nhiệm đã chỉ ra từ lâu, các ngân hàng Việt Nam nói chung vẫn đang thiếu vốn. Theo số liệu cập nhật mới nhất được công bố, thì hệ số CAR của toàn hệ thống ngân hàng là 12,73%. Con số này có vẻ cao nhưng có bao gồm cả các ngân hàng nước ngoài & công ty tài chính và không cho thấy được sự khác biệt lớn về hệ số CAR giữa các ngân hàng. Kế hoạch áp dụng Basel 2 với những quy định chặt chẽ hơn đã được nghiên cứu từ vài năm nay giờ đây các cấp có thẩm quyền đã quyết định việc áp dụng Basel 2 cho các ngân hàng lớn trước 2019. Với thời hạn kể trên, tăng vốn đã trở thành vấn đề cấp thiết đối với hầu hết các ngân hàng. Các tiêu chí áp dụng cho các NHQD sẽ khắt khe nhất do các ngân hàng này có quy mô lớn. Theo NHNN, hệ số CAR bình quân của các NHQD tại thời điểm cuối tháng 9/2016 là 9,48% trong khi của các NHTMCP là 12,1%. Trong số các NHQD, Agribank là ngân hàng chưa niêm yết và được coi là một trường hợp đặc biệt, không phải tuân theo các tiêu chí trên còn các NHQD niêm yết sẽ phải tuân theo các tiêu chí này.

Tác động của Basel 2 đối với hệ số CAR của các ngân hàng sẽ tùy thuộc từng ngân hàng cụ thể. Tuy nhiên ước tính với những tiêu chí khắt khe hơn của Basel 2, thì hệ số CAR hiện nay (được tính dựa trên Thông tư 36 và 06) sẽ giảm 25-30% (khi được tính theo Basel 2).

BID & CTG sẽ phải sớm tăng vốn – Về nhu cầu tăng thêm vốn cấp 1 và vốn cấp 2, ở thời điểm hiện tại VCB là ngân hàng thoải mái nhất vì ngân hàng có nhiều phương án tăng vốn với thời gian không bị hạn hẹp. Trong khi đó CTG cần phải sớm cải thiện hệ số CAR và sẽ phải tăng vốn cấp 1 nhiều hơn so với vốn cấp 2. Còn BID là ngân hàng hệ số CAR thấp nhất và hiện không còn dư địa để nâng vốn cấp 2 nên sẽ ít lựa chọn hơn cả đối với việc tăng vốn (chúng tôi có phân tích cụ thể về hệ số CAR hiện tại và kế hoạch tăng vốn giả định của từng ngân hàng như dưới đây). Chính phủ hiện quyết định không bơm thêm vốn cho các NHQD trong khi yêu cầu những ngân hàng này phải nâng vốn đủ để đáp ứng các tiêu chí của Basel 2 nên nguồn vốn tư nhân sẽ đóng vai trò chủ đạo.

Các phương án tăng vốn khả dĩ cho các NHQD hiện nay

- Tăng vốn từ lợi nhuận chưa phân phối. Đây là phương án không khả thi. Có vẻ lợi nhuận chưa phân phối và cổ tức bằng cổ phiếu được coi là một phần của ngân sách. Do vậy Bộ Tài chính đã không đồng ý với quyết định không trả cổ tức của CTG và trả cổ tức bằng cổ phiếu của BID với tỷ lệ 8,5% cho năm 2015. BID cuối cùng đã phải trả cổ tức tiền mặt với tỷ lệ 8,5% và CTG có thể cũng sẽ phải làm như vậy. Theo đó tỷ lệ LNST dùng để trả cổ tức của BID cho 2015 là 49,7%; và do đó nguồn tiền để phục vụ cho việc tăng vốn bị giảm đáng kể.

- Tăng vốn cấp 1. Nếu chính phủ không bổ sung vốn cho các NHQD thì liệu các NHQD có thể phát hành thêm và giảm tỷ lệ sở hữu của nhà nước? Hiện tỷ lệ sở hữu của nhà nước tại BID là 95,28%; VCB là 77,1% và CTG là 64,46%.

- Với room hiện đã đầy ở gần 30% và tỷ lệ sở hữu nhà nước ở 64,46%, thì CTG sẽ không thể phát hành thêm cho NĐT cả trong và ngoài nước trừ khi nhà nước cho phép nới các giới hạn này.

- Trong trường hợp của BID, thì room dành cho NĐTNN vẫn còn nhưng ngân hàng lại gặp khó khăn khi tìm kiếm NĐT chiến lược nước ngoài trong vài năm qua.

- Trong trường hợp của VCB, phương án phát hành 10% vốn Cấp 1 cho GIC vẫn chưa nhận được chấp thuận cuối cùng do có lẽ còn vướng mắc vấn đề về giá phát hành (tuy nhiên thông tin này là chưa được xác nhận). Cho dù vậy, sự trì hoãn kéo dài cho thấy việc phát hành vốn Cấp 1 và xin chấp thuận của cơ quan có thẩm quyền trong trường hợp của các NHQD là không hề dễ.

- Nâng vốn Cấp 2. VCB (tỷ lệ vốn cấp 2/vốn cấp 1 là 24%) và CTG (tỷ lệ vốn Cấp 2/vốn Cấp 1 là 38%) vẫn còn dư địa để tăng vốn cấp 2, là phương án có thể sử dụng trong trung ngắn hạn. Tuy nhiên tỷ lệ vốn Cấp 2/vốn Cấp 1 của BID đã chạm đến mức tối đa theo quy định là 50% nên hiện không thể phát hành trái phiếu nâng vốn cấp 2. Gần đây VCB đã phát hành trái phiếu tăng vốn cấp 2 với kỳ hạn 10 năm, có thể mua lại sau 5 năm, với lại suất năm đầu là 7,5% và thả nổi các năm sau đó (bằng lãi suất huy động kỳ hạn 12 tháng trung bình của bốn NHQD cộng thêm 1%).

Nếu không nâng vốn, tăng trưởng tín dụng của CTG và BID (tại thời điểm tháng 9/2016 thị phần cho vay của CTG và BID lần lượt là 12,10% và 12,86%) có thể sẽ bị hạn chế đáng kể kể trong nửa đầu 2017 cho đến khi các ngân hàng này có thể tăng vốn thành công. Dưới đây là phân tích chi tiết cho từng ngân hàng VCB, CTG và BID;

VCB – Hệ số CAR là 10,8% và có thể tăng lên 12,7% sau khi hoàn tất phát hành riêng lẻ. Nếu kế hoạch phát hành riêng lẻ chưa nhận được chấp thuận thì VCB có thể phát hành trái phiếu tăng vốn cấp 2 để cải thiện hệ số CAR trước khi Basel 2 được áp dụng – Hiện VCB chỉ có 2.000 tỷ đồng trái phiếu cấp 2 trên BCTC, nghĩa là bằng chưa đến 5% so với vốn cấp 1 tại thời điểm cuối năm 2015. Do vậy VCB còn nhiều dư địa để tăng vốn cấp 2 nếu thấy cần, ước tính hệ số CAR tại thời điểm cuối tháng 9/2016 là 10,8%. Sau khi phát hành, tỷ lệ vốn cấp 2/vốn cấp 1 là 24,3%; nghĩa là VCB vẫn còn nhiều dư địa tăng vốn cấp 2 nếu cần và hệ số CAR sẽ tăng lên 11,3% (tính dựa trên Thông tư 36 và Thông tư 06). Trong khi đó hệ số CAR tính theo Basel 2 là trên 7%; và có thể tăng lên 9,5% sau khi phát hành riêng lẻ để tăng vốn cấp 1 thành công. Theo quan điểm của VCB, hệ số CAR này đủ để ngân hàng tăng trưởng trong hơn 2 năm nữa trước khi phải tăng vốn tiếp.

Tóm lại – Trong trường hợp của VCB, trước mắt ngân hàng có thể phát hành tăng vốn cấp 2 và sẽ là tích cực nếu ngân hàng phát hành thành công để tăng vốn cấp 1 trong 12-15 tháng tới.

CTG – Hệ số CAR, hiện ở mức 11,0% nhưng sẽ giảm vào cuối năm nếu Ngân hàng không hoàn thành tăng vốn theo kế hoạch. Cho năm nay, CTG đã có kế hoạch tăng vốn thông qua; (1) hoàn thành thương vụ sáp nhập với PGBank, theo đó tăng vốn thêm 3.000 tỷ đồng, và (2) không thực hiện trả cổ tức bằng tiền mặt. Hiện chỉ còn lại hơn một tháng là hết năm và có vẻ như việc sáp nhập sẽ tiếp tục bị trì hoãn. Đồng thời khả năng cao CTG sẽ phải trả cổ tức năm 2015 bằng tiền mặt, vì vậy rất có thể một hoặc cả hai kế hoạch tăng vốn Cấp 1 trên đây sẽ không thể thực hiện.

Ước tính hệ số CAR vào cuối tháng 9 là 11,0%, tăng từ 10,7% tại cuối năm 2015 nhờ bổ sung 5.400 tỷ đồng trái phiếu thứ cấp và lợi nhuận giữ lại tăng 5.200 tỷ đồng. Theo đó, vào cuối tháng 9, tỷ lệ vốn Cấp 2/Cấp 1 là 38%. Hiện tại, vốn Cấp 1 của Ngân hàng là 57.145 tỷ đồng cho phép Ngân hàng có thể tăng vốn Cấp 2 thêm 30%, tương đương 6.700 tỷ đồng. Tuy nhiên, cần lưu ý rằng nếu CTG phải trả cổ tức năm 2015 bằng tiền mặt, với tỷ lệ giả định là 8,5% vốn điều lệ, là 37.234 tỷ đồng, vốn Cấp 1 khi đó sẽ giảm 3.165 tỷ đồng (tương ứng với tỷ lệ trả cổ tức là 55% lợi nhuận năm 2015). Trong mô hình của mình, chúng tôi bao gồm cả khả năng trả cổ tức bằng tiền mặt này và theo đó ước tính hệ số CAR cho năm 2016 là 9,7%.Ước tính, với hệ số CAR này, Ngân hàng có thể tiếp tục tăng trưởng tài sản sinh lãi với tốc độ hiện tại trong khoảng 18 tháng nữa trước khi cần tăng cần vốn Cấp 1. Và dĩ nhiên, việc áp dụng Basel 2 sẽ làm thay đổi lớn đến ước tính CAR.

Tóm lại – Dư địa cho Ngân hàng tăng vốn Cấp 2 trong hiện tại là vẫn còn. Muộn nhất là đến cuối năm sau, Ngân hàng sẽ cần huy động thêm vốn cấp 1. Giả định Ngân hàng sẽ cần huy động thêm khoảng 5.500 tỷ đồng vốn Cấp 1 (tăng 14,7% từ mức hiện tại).

BID – Hệ số CAR hiện xấp xỉ 9% và phương án tăng vốn cho Ngân hàng hiện khá hạn chế. Tại ĐHĐCĐTN tổ chức để báo cáo KQKD năm 2015, BID đã được cổ đông phê duyệt 4 phương án tăng vốn. Khi đó, các kế hoạch đề xuất dự kiến sẽ tăng vốn chủ sở hữu thêm tổng cộng 27,63%, cụ thể:

(1) tăng 8,5% vốn chủ sở hữu từ phát hành cổ phiếu trả cổ tức năm 2015.

(2) tăng 4,4% vốn chủ sở hữu từ phát hành cổ phiếu thưởng nhờ khoản lãi từ thoái vốn khỏi VID – Public.

(3) tăng 8,54% vốn chủ sở hữu từ phát hành cổ phiếu cho cổ đông hiện hữu với giá 10.000đ/cp.

(4) tăng 6,2% vốn chủ sở hữu từ phát hành quyền mua với giá không thấp hơn 12.500đ/cp trong đó NHNN có thể chuyển nhượng quyền mua cổ phiếu cho các bên khác.

Tuy nhiên, vào cuối tháng 10 chính phủ đã từ chối đề xuất phát hành cổ phiếu trả cổ tức. Nguyên nhân có vẻ là do thực tế rằng nguồn thu tiền mặt vào ngân sách nhà nước hiện tại là ưu tiên lớn hơn của Chính phủ. Và do đó, cũng nghi ngờ liệu phương án thứ hai hoặc thứ ba có thể hoàn tất. Đồng thời bản thân ban lãnh đạo Ngân hàng cũng bày tỏ những nghi ngại trong những phát biểu trước đó. Do vậy, có vẻ như BID chỉ có thể thực hiện phương án tăng vốn cuối cùng. Tuy nhiên,do thời gian eo hẹp và thủ tục giấy tờ phức tạp để phát hành quyền mua,BID sẽ không thể hoàn tất kế hoạch này trong năm 2016.

Trong khi đó, giá phát hành của bất kỳ phương án tăng vốn nào cũng là điểm thu hút sự quan tâm với chênh lệch có thể giữa kỳ vọng của NĐT và thị giá. Đặc biệt, khi mà giá phát hành của VCB cho GIC vẫn chưa được công bố và theo tin đồn giá phát hành của thương vụ này là thấp hơn giá thị trường. Quyết định trả cổ tức bằng tiền mặt cũng sẽ là một trở ngại đối với ngân hàng bởi vì hệ số CAR hiện xấp xỉ mức quy định tối thiểu có thể ảnh hưởng đến triển vọng tăng trưởng dài hạn. Chưa kể đến thực tế là một số ngân hàng cũng đang gặp khó khăn trong việc tăng vốn mới thông qua phát hành riêng lẻ trong những năm gần đây. Dự báo đến cuối năm 2017 Ngân hàng sẽ cần tăng ít nhất 25% vốn Cấp 1 để tăng hệ số CAR lên 9,3%. Với giả định tổng tài sản tăng trưởng 16-18% trong năm tới. Có nghĩa là quy mô đợt phát hành quyền mua sẽ phải lớn hơn nhiều so với kế hoạch nêu trên.

Tóm lại – Ước tính Ngân hàng cần phải tăng vốn Cấp 1 thêm 25% vào năm tới. Và triển vọng tăng trưởng cho năm tới có thể bị ảnh hưởng đáng kể cho đến khi Ngân hàng triển khai các kế hoạch tăng vốn.

Trong bài phân tích này, chúng tôi tập trung vào nhu cầu tăng vốn của các NHQD đã niêm yết. Lưu ý rằng, trong các NHTMCP, ACB & EIB có tỷ lệ CAR cao với tài sản giảm trong khi đó MBB đã tăng vốn trong năm ngoái. Và điều kiện của STB không cho phép Ngân hàng này huy động vốn từ thị trường cho đến khi xác định rõ phương án xử lý các vấn đề tồn đọng.

Quốc hội đã quyết định không dùng Ngân sách Nhà nước để xử lý nợ xấu. Mặc dù vậy, vẫn để ngỏ cho một số phương pháp có thể “sáng tạo” hơn.

Chính sách xử lý nợ xấu sau cùng vẫn đang được cân nhắc nhưng trong hiện tại, các ngân hàng sẽ phải nỗ lực tự mình xử lý nợ xấu – Quốc hội cũng đã xác định không dùng Ngân sách nhà nước để xử lý nợ xấu mặc dù vậy đặt mục tiêu giảm tỷ lệ nợ xấu (bao gồm cả nợ xấu được hoán đổi với VAMC) xuống dưới 3%. Vào cuối tháng 6/2016, tỷ lệ nợ xấu gộp này ước tính là khoảng 6,6%. Mặc dù đã chính thức xác định không dùng Ngân sách Nhà nước để xử lý nợ xấu, Nghị quyết đề cập rằng vẫn có thể sử dụng các “nguồn lực phù hợp” để đẩy mạnh xử lý nợ xấu. Điều này để ngỏ cho khả năng xử lý nợ xấu bằng những phương pháp “sáng tạo” hơn. Mặc dù Nghị quyết chưa làm rõ “nguồn lực phù hợp” ở đây là những nguồn lực nào.

Một số chuyên gia ngành ngân hàng cho rằng việc sử dụng “các nguồn lực phù hợp” thậm chí bao gồm cả Ngân sách nhà nước trong trường hợp các nguồn lực khác đã được huy động trong khi một số chuyên gia khác lại có quan điểm khác về vấn đề này. Họ cho rằng nguồn lực phù hợp có thể bao gồm một số cơ chế như sử dụng tích cực hơn kênh tái cấp vốn cho các ngân hàng hoặc cho phép các ngân hàng phát hành một số dạng trái phiếu đặc thù để đẩy mạnh xử lý nợ xấu. Do trái phiếu đặc biệt VAMC hiện tại chỉ có kỳ hạn năm năm (gia hạn lên 10 năm trong một số trường hợp đặc biệt) và một số ngân hàng nhỏ có thể cần nhiều thời gian hơn thế.

Theo phát biểu của Thủ tướng trong các phiên hợp Quốc hội gần đây, chúng tôi hiểu rằng Chính phủ sẽ tập trung cải thiện và thống nhất khung pháp lý trong các lĩnh vực liên quan đến thu hồi nợ xấu, tịch thu, định giá và thanh lý tài sản đảm bảo, cải cách thủ tục tố tụng và xử lý các tranh chấp về quyền sở hữu tài sản đảm bảo. Đồng thời, cải thiện năng lực của VAMC. Không rõ là cải thiện năng lực ở đây có nghĩa là tăng vốn hay tăng quyền hạn cho cơ quan này hay cả hai điều trên. Dĩ nhiên, một mục tiêu khác là xây dựng thị trường giao dịch nợ thứ cấp. Những mục tiêu này không hề mới và thực tế đã được đưa ra thảo luận nhiều lần ngay từ khi VAMC được thành lập vào năm 2013-2014, mặc dù vậy đến nay vẫn chưa có nhiều tiến triển. Và trong khi chờ đợi hướng dẫn cụ thể hơn về “nguồn lực phù hợp”, có vẻ như các ngân hàng sẽ tiếp tục phải dựa vào dự phòng để xử lý nợ xấu.

Công cụ chính để xử lý nợ xấu là thời gian. Tốc độ xử lý nợ xấu phụ thuộc vào thu nhập hoạt động thuần của hệ thống ngân hàng, là nguồn lực để trích lập dự phòng cũng như xử lý nợ xấu thực sự. Ngay cả đối với trái phiếu đặc biệt VAMC, vẫn có yêu cầu trích lập dự phòng 20% giá trị trái phiếu mỗi năm cho đến khi trái phiếu đáo hạn sau năm năm. Những quy định này đặt lên vai các ngân hàng gánh nặng trích lập dự phòng lớn nhưng cuối cùng sẽ giúp ngân hàng thực sự giải quyết được vấn đề nợ xấu. Khi đã trích lập dự phòng được một khối lượng tương đối, các ngân hàng sẽ sẵn sàng bán nợ xấu kèm tài sản đảm bảo cho bên thứ ba hơn bởi vì lúc này ngân hàng sẽ không còn phải ghi nhận lỗ và làm suy giảm bảng cân đối.

Mặc dù vậy lưu ý rằng nguồn thu từ nợ đã xử lý (số tiền thu hồi từ khoản nợ đã được xử lý bằng dự phòng và đã được chuyển sang hạch toán ngoại bạng), là nguồn đóng góp lớn cho thu nhập hoạt động trong năm ngoái, đã giảm mạnh ở nhiều ngân hàng lớn đã niêm yết từ đầu năm đến hiện tại. Điều này cho thấy tốc độ thu hồi nợ tăng mạnh trong năm 2015 là không dễ để duy trì đồng thời nhấn mạnh quá trình xử lý nợ xấu rất cần thời gian.

Tiếp tục duy trì đánh giá thấp hơn mặt bằng chung thị trường đối với ngành ngân hàng – Theo đó, lặp lại đánh giá thấp hơn mặt bằng chung thị trường đối với ngành ngân hàng. Ưa thích VCB (Khả quan); ACB (Khả quan) và MBB (Khả quan) xét về yếu tô căn bản trung và dài hạn. Định giá VCB không rẻ nhưng rõ ràng vẫn rẻ hơn so với một vài tháng trước. Và khả năng tiếp cận hai mã còn lại là hạn chế khi room cho NĐTNN của hai mã này đã đầy. Mặc dù vậy tại một số thời điểm vẫn xuất hiện cổ phiếu chào bán. Khả năng Chính phủ sẽ phải giải quyết vấn đề nới room cho ngành ngân hàng trong vòng 12-15 tháng tới. Hiện tại, liệu việc nới room được áp dụng cho cả hệ thống hay theo từng ngân hàng là vẫn chưa rõ ràng. Tuy nhiên, với yêu cầu tăng vốn của các NHQD và tiếp đó là các ngân hàng tư nhân có quy mô trung bình, thì (1) nhu cầu các nguồn vốn mới; và (2) rủi ro pha loãng khi nguồn cung cổ phiếu tăng mạnh trong thời gian tới.

- Các mã tài chính phi ngân hàng biến động trái chiều và giảm với BVH tăng trong khi PVI đóng cửa tại tham chiếu. Cổ phiếu chứng khoán giảm dẫn đầu là SSI; HCM và VND.

- Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM & KDC giảm trở lại dù MSN tăng. Tiếp đó, FPT & MWG tăng dù PNJ giảm. BHN cũng giảm.

Tin cổ phiếu – SCIC sẽ tổ chức roadshow tại TPHCM vào thứ Hai tới và đây là một phần trong kế hoạch giới thiệu bán cổ phần tại VNM – Roadshow của SCIC trước đợt bán 9% đầu tiên cổ phần sở hữu tại Vinamilk (VNM Khả quan) sẽ được tổ chức tại TPHCM vào thứ Hai tới lúc 8:30’. VNM đã tiếp cận một số thị trường vốn thế giới và quá trình đang gần hoàn tất.

Dự báo sẽ tổ chức đấu giá công khai nhưng thời gian cụ thể là chưa rõ ràng – Dự báo sau roadshow, SCIC sẽ tổ chức buổi chào bán công khai hay đấu giá cạnh tranh (tương tự như chào bán nhưng chỉ dành cho các NĐT đáp ứng các điều kiện đặt ra trước đó), và thời gian có thể là trong tháng 12. Và cũng có thể đợt bán 9% cổ phần sẽ được hoàn tất trước cuối năm. Được biết, các NĐT tỏ ra rất quan tâm đến việc thoái vốn của SCIC và giá bán dĩ nhiên sẽ là yếu tố quyết định chủ chốt.

- Cổ phiếu dầu khí biến động trái chiều với GAS đóng cửa tại tham chiếu dù PVD và PVS giảm. PXS đóng cửa tại tham chiếu.

- Cổ phiếu ngành sản xuất biến động trái chiều và giảm với HPG giảm dù HSG và NKG tăng. BMP; CSM; DQC; DRC; EVE và TCM giảm. STK đóng cửa tại tham chiếu và PAC & TMT tăng.

- Cổ phiếu BĐS và xây dựng biến động trái chiều với VIC; CTD; KDH; SJS và TDH giảm trong khi BCI; DIG và CTI đóng cửa tại tham chiếu. CII; DXG; NLG và PC1 đều tăng.

Tin cổ phiếu – CTD đã phân phối được phần lớn số cổ phiếu chào bán – CTD (Nắm giữ) đã thông báo kết quả chào bán cổ phiếu riêng lẻ. Theo đó, công ty đã phân phối được 80% trong tổng số 14,43 triệu cổ phiếu chào bán; tương đương 11.476.571 cổ phiếu với giá 153.520đ/cp; thấp hơn 13% so với thị giá hiện tại. Sau khi phát hành, tổng số lượng cổ phiếu lưu hành sẽ tăng 17,5% lên 76.983.344 cổ phiếu. Tổng tiền thu về trừ chi phí phát hành là 1.744 tỷ đồng; sẽ được sử dụng để (1) M&A hoặc thành lập công ty mới trong các lĩnh vực liên quan đến ngành xây dựng chẳng hạn như cơ điện & thiết kế nội thất; (2) trực tiếp đầu tư hoặc góp vốn hợp tác các dự án cơ sở hạ tầng & BĐS và (3) đầu máy móc phục vụ sản xuất kinh doanh.

CTD sẽ xây một số tòa nhà văn phòng và tìm kiếm một số dự án BOT – CTD dự kiến đầu tư tổng cộng 1.000 tỷ đồng trong năm 2017 . Công ty dự kiến đầu tư xây 2 tòa văn phòng mới tại Hà Nội và TP HCM với tổng diện tích sàn khoảng 50.000-60.000m2 mỗi tòa; trong đó một phần diện tích sẽ được sử dụng làm văn phòng của công ty. CTD dự kiến hợp tác với các chủ đầu tư khác để đầu tư một dự án BOT ở phía Bắc và 3 dự án (gồm 2 dự án BT và 1 dự án BOT) ở phía Nam. Tuy nhiên sẽ phải mất khoảng 2 năm để các dự án này hoàn thành và bắt đầu đem lại doanh thu lợi nhuận.

Cho năm 2016, dự báo LNST của cổ đông công mẹ tăng trưởng 100% – Cho năm 2016, dự báo doanh thu thuần đạt 19,8 nghìn tỷ đồng (tăng trưởng 45%) và LNST của cổ đông công ty mẹ đạt 1.334 tỷ đồng (tăng trưởng 100%) dựa trên những giả định sau;

(1) Giả định ghi nhận tổng cộng 11 nghìn tỷ đồng trong tổng giá trị hợp đồng 15,1 nghìn tỷ đồng chuyển từ năm trước sang và ghi nhận 35% giá trị các hợp đồng dự kiến ký mới trong năm 2016. Ước tính giá trị ký mới tổng cộng là 25 nghìn tỷ đổng (tăng trưởng 11,5%). Ghi nhận doanh thu chủ yếu từ một số dự án chủ chốt như Gold View (Quận 4); Goldmark city (Hà Nội); Vinhomes Central Park (Quận Bình Thạnh); Masteri Villas (Hà Nội) và Sala Thủ Thiêm (Quận 2).

(2) Ước tính tỷ suất lợi nhuận gộp sẽ tăng lên 8,7% từ mức 8,1% trong năm ngoái, theo đó lợi nhuận gộp là 1.722 tỷ đồng (tăng trưởng 54,9%).

(3) Ước tính lợi nhuận tài chính thuần đạt 143 tỷ đồng (tăng trưởng 15%), chủ yếu từ lãi tiền gửi. Giả định chi phí quản lý và bán hàng sẽ là 247 tỷ đồng (giảm 32% so với năm 2015) nhờ hoàn nhập dự phòng phải thu khó đòi trong khi năm ngoái công ty phải trích lập 43 tỷ dự phòng phải thu khó đòi.

Theo đó, dự báo EPS pha loãng là 19.586đ, định giá công ty với P/E dự phóng là 9,0 lần.

Cho năm 2017, dự báo LNST của cổ đông công mẹ tăng trưởng 11% – Dự báo doanh thu sẽ tăng trưởng 15% đạt 22,7 nghìn tỷ đồng và LNST của cổ đông công ty mẹ tăng trưởng 11% đạt 1.484 tỷ đồng dựa trên các giả định sau;

(1) Ước tính công ty sẽ ghi nhận khoảng 15 nghìn tỷ đồng, tương đương 70% giá trị hợp đồng đã ký từ 2016 chuyển sang (ước tính là 21,5 nghìn tỷ đồng cho cả năm) và ghi nhận khoảng 7,7 nghìn tỷ đồng, tương đương 38,5% giá trị hợp đồng dự kiến ký mới trong năm 2017 (khoảng 20 nghìn tỷ đồng).

(2) Giả định tỷ suất lợi nhuận gộp về mức thông thường, là 8,4% theo đó lợi nhuận gộp là 1.913 tỷ đồng (tăng trưởng 11%).

(3) Lợi nhuận tài chính thuần chủ yếu từ lãi tiền gửi, là 182 tỷ đồng (tăng 27,3%) trong khi đó giả định chi phí quản lý và bán hàng là 296 tỷ đồng (tăng 20%).

Theo đó dự báo LNST của cổ đông công ty mẹ là 1.484 tỷ đồng (tăng trưởng 11%) theo đó EPS pha loãng là 18.311đ. Ở mức giá hiện tại, cổ phiếu đang giao dịch với PE dự phóng 2016 là 9,6 lần và P/B dự phóng là 1,8 lần.

Quan điểm đầu tư – Lặp lại đánh giá Nắm giữ – Giá cổ phiếu CTD đã tăng mạnh so với đầu năm và tăng gấp 4 lần từ đáy hai năm. Công ty dẫn đầu ngành xây dựng với vị thế áp đảo trong phân khúc xây dựng dân dụng và công nghiệp nhờ khả năng thiết kế và kinh nghiệm xây dựng. CTD được lợi từ sự phục hồi của thị trường BĐS trong 2 năm qua, trong đó CTD là lựa chọn hàng đầu của các chủ đầu tư BĐS cho các dự án trung và cao cấp. Tuy nhiên, KQKD 9 tháng đầu năm ấn tượng có vẻ đã phản ánh vào giá cổ phiếu.

Kế hoạch mở rộng sẽ giúp công ty đa dạng nguồn doanh thu và giảm sự phụ thuộc vào ngành xây dựng là ngành tăng trưởng theo chu kỳ và có tỷ suất lợi nhuận thấp. Tuy nhiên, kế hoạch mở rộng cũng bao gồm những rủi ro tiềm ẩn và làm pha loãng cổ phiếu trong năm sau. Ngoài ra NHNN cũng đã tỏ ra thận trọng đối với tăng trưởng tín dụng cho vay ngành BĐS, đặc biệt là phân khúc cao cấp.

- Cổ phiếu ngành sản xuất và thủy sản biến động trái chiều và giảm với HAG; HNG; BFC; BHS; DPM; VHC và VFG giảm trong khi GTN và SBT đóng cửa tại tham chiếu. PAN tăng.

- Cổ phiếu ngành dược phẩm giảm với DHG; DMC và IMP giảm trong khi TRA đóng cửa tại tham chiếu.

- Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải biến động trái chiều với NT2 & VSH đóng cửa tại tham chiếu trong khi PPC giảm. NCT tăng mạnh hôm nay trong khi GMD & VSC giảm. VNS tăng. (Nguồn: HSC)

Khối ngoại đã có các phiên bán ròng mạnh và liên tục với tổng giá trị bán ròng lên tới gần 617 tỷ đồng, trong đó họ chủ yếu bán ròng trên sàn HOSE, giá trị đạt 598,5 tỷ đồng. Trên sàn HOSE, khối ngoại đẩy mạnh bán ròng hơn 163 tỷ đồng (gấp 2,8 lần so với giá trị bán ròng phiên trước). Sau 2 phiên dẫn đầu sàn HOSE về giá trị mua ròng, VNM phiên hôm nay bị bán ròng tới hơn 80,7 tỷ đồng. Bên cạnh đó, HPG cũng bị bán ròng hơn 36 tỷ đồng. Trong khi đó, FCN bất ngờ được khối ngoại mua ròng hơn 10 tỷ đồng. Hai mã VCB và CII được mua ròng lần lượt 9,6 tỷ đồng và 7,5 tỷ đồng. Trên sàn HNX, khối ngoại có phiên bán ròng thứ ba liên tiếp, với giá trị đạt 6,7 tỷ đồng (giảm 41% so với phiên trước). Họ bán ròng mạnh nhất mã TNG, đạt hơn 2,6 tỷ đồng. Trong khi đó, IVS là cổ phiếu duy nhất được mua ròng trên 1 tỷ đồng.

3. Điểm nhấn tin tức trong ngày:

Lãi suất đồng USD sẽ sớm tăng. Đó là phát biểu của chủ tịch FED Janet Yellen trước các nhà làm luật trong phiên điều trần ngày hôm qua. Bà Yellen cũng nói rằng mình sẽ ngồi ở vị trí Chủ tịch Fed cho đến khi nhiệm kỳ của bà kết thúc vào tháng 1/2018, đồng thời nhấn mạnh sự độc lập của Fed trước những tác động từ các chính trị gia. Bên cạnh đó, bà Yellen còn lên tiếng bảo vệ những luật lệ quản lý thị trường tài chính (luật Dodd-Frank) mà Tổng thống đắc cử Donald Trump đã liên tục tấn công và cảnh báo rằng sẽ loại bỏ những luật lệ này. Theo bà Yellen, Ủy ban thị trường mở liên bang (FOMC) sẽ không từ bỏ ý định nâng lãi suất vào tháng tới dù ông Trump nói rằng nền kinh tế đang ở trong “tình trạng thảm hại”. Những tuyên bố trên càng làm tăng kỳ vọng của nhà đầu tư về khả năng gần như chắc chắn FED sẽ tăng lãi suất trong cuộc họp chính sách tháng 12. Theo khảo sát của CME Group, xác suất cho khả năng này hiện đã tăng lên mức 90,6% thay cho mức 81% của 10 ngày trước đó. Ngoài ra, sự tích cực ngoài kỳ vọng của thị trường tài chính toàn cầu sau khi ông Donald Trump đắc cử Tổng thống Mỹ cũng là nhân tố quan trọng khiến FED có thể “yên tâm” tăng lãi suất mà không cần lo ngại sẽ gây ra quá nhiều xáo trộn cho thị trường.

4. Sự kiện nổi bật tuần sau:

25/11/2016 TET Họp ĐHCĐ bất thường năm 2016

25/11/2016 DNC Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

25/11/2016 VIC Lấy ý kiến CĐ bằng văn bản

24/11/2016 SHN Giao dịch bổ sung – 75,200,000 CP

24/11/2016 DVP Trả cổ tức đợt 1/2016 bằng tiền, 2,500 đồng/CP

24/11/2016 HJC Họp ĐHCĐ bất thường năm 2016

24/11/2016 LAS Trả cổ tức đợt 1/2016 bằng tiền, 500 đồng/CP

24/11/2016 TIX Trả cổ tức đợt 2/2016 bằng tiền, 1,000 đồng/CP

24/11/2016 ND2 Trả cổ tức năm 2016 bằng tiền, 1,000 đồng/CP

24/11/2016 TIX Ngày GDKHQ Trả cổ tức đợt 2/2016 bằng tiền, 1,000 đồng/CP

24/11/2016 ND2 Ngày GDKHQ Trả cổ tức năm 2016 bằng tiền, 1,000 đồng/CP

24/11/2016 BFC Trả cổ tức đợt 1/2016 bằng tiền, 2,000 đồng/CP

24/11/2016 DRC Trả cổ tức năm 2016 bằng tiền, 1,500 đồng/CP

24/11/2016 NCS Lấy ý kiến CĐ bằng văn bản

24/11/2016 KHP Trả cổ tức đợt 1/2016 bằng tiền, 500 đồng/CP

24/11/2016 PTG Trả cổ tức đợt 2/2016 bằng tiền, 1,000 đồng/CP

23/11/2016 KPF Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 10:1

23/11/2016 LIX Trả cổ tức đợt 1/2016 bằng tiền, 2,000 đồng/CP

23/11/2016 VC7 Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 8:3

23/11/2016 BCI Trả cổ tức đợt 2/2015 bằng tiền, 500 đồng/CP

23/11/2016 PNJ Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

23/11/2016 GDT Giao dịch bổ sung – 259,309 CP

22/11/2016 TIG Giao dịch bổ sung – 5,565,000 CP

22/11/2016 SRC Giao dịch bổ sung – 8,018,350 CP

22/11/2016 BMI Giao dịch bổ sung – 8,304,149 CP

22/11/2016 SBT Giao dịch bổ sung – 58,427,235 CP

22/11/2016 LBM Trả cổ tức đợt 1/2016 bằng tiền, 1,500 đồng/CP

22/11/2016 CSM Trả cổ tức năm 2016 bằng tiền, 1,000 đồng/CP

22/11/2016 DPR Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

22/11/2016 LCD Trả cổ tức đợt 2/2015 bằng tiền, 250 đồng/CP

21/11/2016 CZC Giao dịch bổ sung – 2,934,690 CP

21/11/2016 TMC Trả cổ tức đợt 2/2016 bằng tiền, 700 đồng/CP

21/11/2016 D11 Giao dịch bổ sung – 2,183,988 CP

21/11/2016 FMC Trả cổ tức đợt 1/2016 bằng tiền, 1,800 đồng/CP

21/11/2016 CMV Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

21/11/2016 NSG Trả cổ tức đợt 2/2015 bằng tiền, 250 đồng/CP

21/11/2016 ACV Niêm yết 2,17 tỷ cổ phiếu trên Upcom với giá tham chiếu 25.000đ

19/11/2016 DID Họp ĐHCĐ bất thường năm 2016

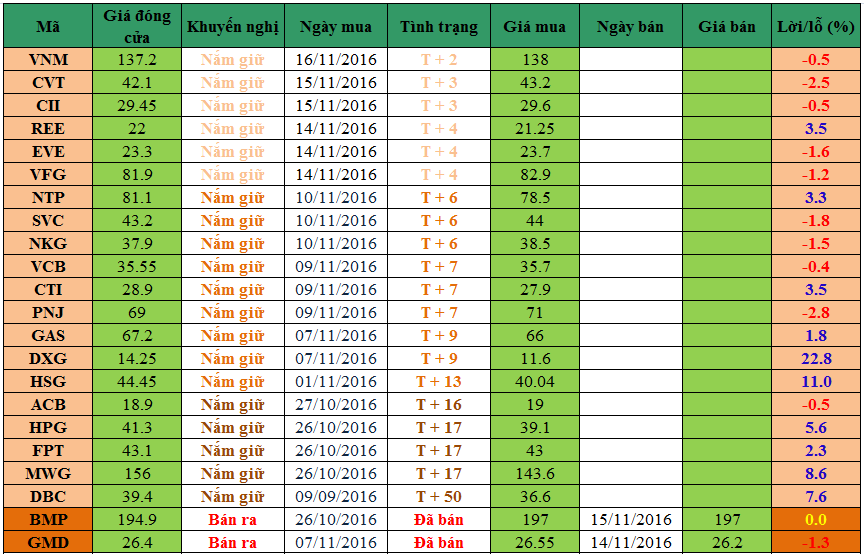

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook /

Email: nguyen.nguyenvan@hsc.com.vn