1. Nhận định thị trường:

VN-Index giảm nhẹ trở lại 2,5 điểm (tương đương 0,36%) xuống mức 686,39 điểm, với khối lượng giao dịch khớp lệnh đạt hơn 106 triệu cổ phiếu.

Đồ thị VN-Index ngày 20/10/2016. Nguồn: AmiBroker

Đồ thị VN-Index ngày 20/10/2016. Nguồn: AmiBroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nguyễn Văn Nguyên đánh giá phiên điều chỉnh hôm nay chỉ là phiên điều chỉnh thông thường của thị trường, do chỉ số VN-Index giảm kèm theo KLGD thấp cho thấy lực bán ra không quá mạnh. Nguyễn Văn Nguyên nhận định thị trường sẽ tăng điểm trở lại trong phiên giao dịch ngày mai – 21/10/2016 sau khi chỉ số test lại ngưỡng hỗ trợ 684.21 điểm. Do đó, NĐT tiếp tục giữ trạng thái theo dõi và chưa cần thiết gia tăng tỷ trọng cổ phiếu trong danh mục. Đồng thời, NĐT nên hạn chế mua đuổi cho đến khi thị trường bứt phá ra khỏi kênh đi ngang hiện tại một cách thuyết phục.

Nhân ngày thành lập Hội Phụ nữ Việt Nam 20-10, Cường chúc các Cô, các Chị và các bạn nữ luôn xinh đẹp và đầu tư thành công!

2. Điểm nhấn phiên giao dịch ngày 20/10/2016:

Thị trường giao dịch giằng co với thanh khoản sụt giảm. VN-Index giảm điểm sau nhiều lần chinh phục không thành công ngưỡng cản 690 điểm. VIC tiếp tục có giao dịch thỏa thuận lớn với giá trị hơn 385 tỷ đồng.

- Các mã ngân hàng nhìn chung giảm hôm nay với VCB đóng cửa tại tham chiếu. BID & CTG giảm. STB & ACB cũng giảm trong khi EIB & MBB đóng cửa tại tham chiếu.

- Các mã tài chính phi ngân hàng biến động trái chiều và giảm với BVI & PVI giảm. Cổ phiếu chứng khoán ít biến động với SSI; VND và HCM đều đóng cửa tại tham chiếu.

- Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM giảm trở lại trong khi MSN đóng cửa tại tham chiếu và KDC tăng. FPT; MWG và PNJ giảm.

- Cổ phiếu dầu khí nhìn chung giảm dẫn đầu là GAS; PVD; PXS và PVS.

- Cổ phiếu ngành sản xuất biến động trái chiều với HPG và HSG giảm dù NKG tăng. BMP; DRC; TCM và TMT giảm trong khi PAC và STK đóng cửa tại tham chiếu. DQC; EVE; HHS; NKG và RAL tăng.

- Cổ phiếu BĐS nhìn chung cũng giảm với VIC; BCI; CTD; HBC; KDH; SJS; TDH và NLG giảm trong khi DIG và DXG đóng cửa tại tham chiếu. CII & KBC tăng.

- Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiều và giảm với HAG & HNG đóng cửa tại tham chiếu trong khi BFC; DPM; GTN; SBT; VHC và VFG giảm. BHS và PAN tăng.

KQKD 9T đầu năm – VFG công bố LNST 9 tháng đầu năm tăng 4,9% so với cùng kỳ, sát với kế hoạch cả năm của công ty – Công ty Cổ phần Khử trùng Việt Nam (VFG – Khả quan) đã công bố KQKD hợp nhất 9 tháng đầu năm với tổng doanh thu đạt 1.834,6 tỷ đồng (tăng 12,9% so với cùng kỳ), LNTT đạt 144,8 tỷ đồng (tăng 2,9% so với cùng kỳ) và LNST đạt 114,6 tỷ đồng (tăng 4,9% so với cùng kỳ) tương ứng hoàn thành 78,5%, 78,3% và 78,3% kế hoạch doanh thu, LNTT và LNST cả năm của công ty.

Dự báo LNST cả năm 2016 tăng trưởng 4,8% – Cho cả năm nay, dự báo doanh thu thuần là 2.217 tỷ đồng (tăng trưởng 9,8%) và LNST đạt 145,8 tỷ đồng (tăng trưởng 4,8%). Triển vọng tăng trưởng tương lai gắn liền với kế hoạch tăng mạnh công suất từ năm sau.

Tin doanh nghiệp – Công ty Cổ phần Mía đường Lam Sơn (LSS) đã tổ chức ĐHĐCĐ Thường niên năm 2015-2016 – Hôm qua, tại trụ sở công ty tại Lam Sơn, huyện Thọ Xuân, tỉnh Thanh Hóa, LSS đã tổ chức ĐHĐCĐTN với cổ đông tham dự chiếm 63,2% cổ phần có quyền biểu quyết. Tại Đại hội, cổ đông đã thông qua toàn bộ các nội dụng nội chính, bao gồm KQKD niên độ 2015-2016, Kế hoạch phân phối lợi nhuận niên độ 2015-2016 và kế hoạch kinh doanh niên độ 2016-2017.

Công ty đặt kế hoạch LNTT năm 2017 tăng trưởng 16,8% – Như thường lệ, LSS chỉ đặt kế hoạch kinh doanh cho công ty mẹ, thông thường công ty mẹ chiếm khoảng 90% tổng doanh thu và lợi nhuận.

– Tổng doanh thu tăng trưởng 11,3% đạt 2.150 tỷ đồng

– Doanh thu thuần tăng trưởng 13,5% đạt 2.049 tỷ đồng

– LNTT tăng trưởng 16,8% đạt 120 tỷ đồng

– Trả cổ tức tỷ lệ 10% mệnh giá

Phân phối 20% lợi nhuận giữ lại cho các quỹ và trả cổ tức tỷ lệ 10% mệnh giá – Với lợi nhuận chưa phân phối tính đến cuối năm là 103 tỷ đồng, cổ đông đã phê duyệt phân phối 10%, tương đương 10,3 tỷ đồng cho quỹ Đầu tư và phát triển, 10%, tương đương 10,3 tỷ đồng cho Quỹ khen thưởng và phúc lợi xã hội chia đều cho khen thưởng và phúc lợi xã hội. Cổ đông cũng phê duyệt kế hoạch trả cổ tức bằng tiền mặt với tỷ lệ 10% mệnh giá và nguồn tiền tài trợ trả cổ tức là từ lợi nhuận năm 2015. Công ty đã tạm ứng cổ tức 6% tương đương 600đ/cp vào ngày 6/10, do đó phần cổ tức còn lại 400đ/cp sẽ được chi trả sau Đại hội.

Bỏ phiếu bầu HĐQT và Ban Kiếm soát mới với không có nhiều thay đổi lớn – Cổ đông cũng đã bỏ phiếu bầu HĐQT và Ban Kiểm soát mới cho nhiệm kỳ 2016-2021. Ông Lê Văn Tam, Chủ tịch HĐQT nhiệm kỳ 2010-2015, hiện đã gần 80 tuổi và đã làm việc tại LSS kể từ năm 1988 tiếp tục được bầu vào HĐQT.

Mở rộng sang các ngành nông nghiệp khác – Ngoài ngành mía đường chủ chốt, LSS đang mở rộng sang các ngành nông nghiệp khác như giống cây trồng, gạo và tre,… Mục tiêu của LSS là đến năm 2020 các sản phẩm nông nghiệp khác sẽ đóng góp 30% tổng doanh thu, tương đương 5.500-6.000 tỷ đồng.

Năm ngoái, LSS đã tiến hành trồng lúa với diện tích trồng là 100ha. Công ty ký hợp đồng với nông dân để trồng lúa và sản lượng lúa đạt được là khoảng 600 tấn, trong đó công ty bán 500 tấn để làm giống cho NSC và phần còn lại 100 tấn được xay xát, đóng gói thành các gói 5kg và tiêu thụ trên thị trường trong nước với giá bán là hơn 20.000đ/kg. Năm nay, công ty ước tính diện tích trồng lúa là khoảng 183ha và thu hoạch khoảng 1.300 tấn. Mục tiêu dài hạn hơn của công ty là xây dựng một thương hiệu gạo riêng đồng thời có kế hoạch xuất khẩu gạo sang Hồng Kông hoặc Nhật Bản.

- Cổ phiếu ngành dược phẩm biến động trái chiều với DHG và DMC giảm trong khi TRA đóng cửa tại tham chiếu và IMP tăng.

KQKD Q3 của IMP khả quan nhưng 9 tháng vẫn gây thất vọng. Giá cổ phiếu tăng 76,55% so với đầu năm. Triển vọng khả quan. Tiếp tục duy trì đánh giá Khả quan.

Ghi nhận chính – doanh thu 9 tháng gây thất vọng do ảnh hưởng của một số nhân tố không thường xuyên mặc dù các sản phẩm của IMP vẫn tăng trưởng tốt. Doanh thu tăng nhờ kênh ETC hồi phục trong khi công ty giảm bớt một số khách hàng nhỏ trên kênh OTC sau nhiều năm doanh thu từ kênh này tăng cao. Trong khi đó việc nhận được chứng nhận EU-GMP cho 2 nhà máy mới được nâng cấp đem lại cơ hội tham gia trở lại vào kênh ETC với giá bán cao hơn. Tuy nhiên sẽ cần có thời gian để quá trình chuyển đổi đem lại hiệu quả vàdự báo LNST năm nay tăng trưởng 1,39%. Tuy nhiên chuyên viên dự báo LNST tăng trưởng 41,5% trong năm sau nhờ những thay đổi gần đây sẽ giúp tăng doanh thu và cải thiện tỷ suất lợi nhuận.

Hành động – Tiếp tục duy trì đánh giá Khả quan. Giá cổ phiếu đã tăng 76,55% so với đầu năm và P/E dự phóng hiện là 23,8 lần; nghĩa là đã đắt. Cho dù vậy quá trình chuyển thành một công ty sản xuất thuốc chất lượng cao cộng với câu chuyện M&A có lẽ sẽ tiếp tục khiến IMP là cổ phiếu “nóng” trên thị trường. Bên cạnh đó là cả triển vọng lợi nhuận tăng trưởng mạnh trong năm sau.

LNST 9 tháng giảm mặc dù Q3 tăng trưởng – IMP đã công bố doanh thu 9 tháng đạt 644,33 tỷ đồng (tăng 2,42% so với cùng kỳ) và NLST đạt 63,68 tỷ đồng (giảm 9,76% so với cùng kỳ). Theo đó IMP đã hoàn thành 64,4% kế hoạch doanh thu và 56,73% kế hoạch lợi nhuận sau 9 tháng. Mặc dù doanh thu 9 tháng kém khả quan thì KQKD Q3 đã có sự cải thiện với doanh thu đạt 215,229 tỷ đồng (tăng 17,07% so với cùng kỳ) và LNST đạt 23,064 tỷ đồng (tăng 31,16% so với cùng kỳ).

Doanh thu 9 tháng gây thất vọng do nhiều yếu tố tác động – doanh thu giảm một phần là do không còn khoản doanh thu không thường xuyên 20 tỷ đồng sản xuất thuốc đặc trị cho nhà nước như cùng kỳ. IMP cũng mất khoảng 38,4 tỷ đồng doanh thu do hết hạn giấy phép sản xuất thuốc (trong đó gồm có thuốc sản xuất cho Sandoz). Thời gian đăng ký giấy phép sản xuất đã được gia hạn nhưng IMP đã không thể hoàn tất hết các công việc giấy tờ thủ tục trước khi giấy phép sản xuất hết hạn. Và điều này là do sự chậm trễ sau khi Sandoz có những thay đổi về lãnh đạo gần đây. Thông thường giấy phép sản xuất thuốc có thời hạn 3-5 năm và thời gian đăng ký giấy phép mất khoảng 6-18 tháng. Công ty kỳ vọng phần lớn thuốc của công ty sẽ được cấp phép trở lại trước cuối năm nay.

Doanh thu thuốc tự sản xuất 9 tháng đầu năm tăng 12,4% so với cùng kỳ – hiện chưa có thông tin chi tiết về cơ cấu doanh thu và ước tính doanh thu thuốc sản xuất trong 9 tháng đầu năm tăng 12,4% lên 556,55 tỷ đồng. Trong Q3, ước tính doanh thu thuốc sản xuất tăng 24,9% so với cùng kỳ lên 193,65 tỷ đồng nhờ doanh thu kênh ETC được cải thiện, tăng 23% so với cùng kỳ vào tháng 7 và 81,8% so với cùng kỳ vào tháng 8.

Doanh thu từ kênh OTC giảm trong bối cảnh IMP loại bỏ bớt khách hàng nhỏ lẻ – doanh thu qua kênh OTC sau 8 tháng đầu năm chỉ tăng 4,1% so với cùng kỳ do IMP đang giảm bớt khách hàng nhỏ lẻ nhằm giảm số ngày phải thu. Hiện công ty cung cấp bình quân 100,54 ngày trả chậm cho người mua, là mức cao so với bình quân ngành. Trước đây IMP đã tích cực mở rộng kênh OTC với doanh thu từ kênh này tăng trưởng với tốc độ CAGR 35% trong 3 năm qua. Hiện doanh thu từ kênh OTC chiếm 82,1% doanh thu 8 tháng đầu năm (năm 2012 chỉ là 43%).

Tuy nhiên có vẻ IMP đã mở rộng quá nhanh khiến làm tăng các khoản phải thu và hiện công ty đang thu gọn kênh này. Ước tính IMP cung cấp sản phẩm cho mạng lưới bán lẻ khoảng 12.000 cửa hàng với 3.000 khách hàng thường xuyên.

IMP tập trung trở lại vào kênh ETC một phần nhờ công ty nhận được chứng nhận EU-GMP – sự điều chỉnh chính sách bán hàng này một phần là nhờ IMP đã nhận được giấy chứng nhận EU-GMP cho 2 nhà máy mới vào tháng 9. Theo đó IMP có thể tham gia trở lại vào kênh ETC ở thuốc nhóm 2 và thậm chí là cả nhóm 1 đối với 3 sản phẩm thuốc kháng sinh đang xin giấy phép xuất khẩu (khi sản xuất sản phẩm được phân vào nhóm 4). Trước đây tất cả sản phẩm của IMP được đưa vào nhóm 3; là nhóm có tiêu chuẩn thấp nhất theo WHO-GMP. Việc được đưa lên thuốc nhóm 1 & nhóm 2 sẽ rất có lợi cho công ty do những nhóm thuốc này ít chịu sự cạnh trang hơn và có giá cũng cao hơn. Trong 8 tháng đầu năm, doanh thu qua kênh ETC tăng 67,4% so với cùng kỳ ngay cả khi chưa nhận được chứng nhận EU-GMP. Theo đó, IMP thu gọn bớt kênh OTC để tập trung trở lại và kênh ETC là một phần trong nỗ lực cải thiện tỷ suất lợi nhuận gộp.

Tỷ suất lợi nhuận gộp 9 tháng giảm do công ty thay đổi chính sách khuyến mãi mặc dù tỷ suất lợi nhuận gộp cùng kỳ cũng ở mức thấp – Lợi nhuận gộp 9 tháng giảm 1% so với cùng kỳ xuống còn 257,3 tỷ đồng. Riêng trong Q3, lợi nhuận gộp tăng 43,2% so với cùng kỳ lên 91,7 tỷ đồng. Tỷ suất lợi nhuận gộp 9 tháng đầu năm giảm còn 38% từ 39,75% trong 9 tháng đầu năm 2015. Tỷ suất lợi nhuận gộp giảm là do:

– Thay đổi về chính sách khuyến mãi – IMP bắt đầu chuyển từ khuyến mãi bằng tiền sang khuyến mãi cả bằng tiền và sản phẩm trước những thay đổi trong Thông tư 200/TT-BTC từ Q2/2015. Theo đó tỷ suất lợi nhuận gộp 9 tháng đầu năm phản ánh sự thay đổi từ khuyến mãi bằng tiền trong Q1/2015 sang khuyến mãi cả bằng tiền và sản phẩm từ Q2/2015. Theo thông tư 200, chỉ sản phẩm khuyến mãi có điều kiện mới được đưa vào giá vốn hàng bán. Còn lại chi phí khuyến mãi sẽ được khấu trừ vào doanh thu thuần. Ảnh hưởng ở đây phụ thuộc vào chính sách khuyến mãi mới với tỷ lệ sản phẩm sản phẩm khuyến mãi tăng sẽ làm tăng giá vốn hàng bán và làm giảm tỷ suất lợi nhuận gộp.

– Tỷ suất lợi nhuận gộp cùng kỳ thấp – Q3/2015 là quý kém khả quan của IMP với tỷ suất lợi nhuận gộp giả xuống 32% do những vấn đề xảy ra ở kênh OTC. Trong khi đó tỷ suất lợi nhuận gộp Q3 tăng lên 40%.

Chi phí bán hàng & quản lý gần như giữ nguyên – Chi phí bán hàng & quản lý tăng 2,4% so với cùng kỳ lên 175,92 tỷ đồng. Tỷ lệ chi phí bán hàng & quản lý trên doanh thu 9 tháng đầu năm gần như giữ nguyên ở 27,304% (cùng kỳ là 27,306%). Tuy nhiên chi phí bán hàng tăng đáng kể trong Q2 & Q3 2016, lần lượt tăng 41% và 70%. Và điều này trái ngược với bình thường vì thông thường Thông tư 200 sẽ làm giảm chi phí bán hàng. Tuy nhiên IMP đã công bố trước đó là công ty đã trích trước chi phí bán hàng cho chiến dịch bán hàng cuối năm.

LNST giảm 9,76% so với cùng kỳ chủ yếu do tỷ suất lợi nhuận gộp giảm – Với tỷ suất lợi nhuận gộp giảm, IMP báo cáo LNST 9T đầu năm là 63,9 tỷ đồng (giảm 9,76% so với cùng kỳ).

Phát hành cổ phiếu cho cổ đông hiện hữu để tăng vốn tài trợ cho xây dựng nhà máy mới và bổ sung vốn lưu động – Công ty sẽ phát hành cổ phiếu cho cổ đông hiện hữu với tỷ lệ 10:03, số lượng cổ phiếu phát hành mới là 8.682.793 cổ phiếu (tương đương 30% tổng số cổ phiếu đang lưu hành) và giá bán tối thiểu là 45.000đ/cp trong Q4/2016. Tổng số cổ phiếu đang lưu hành sau phát hành mới sẽ là 37.625.439cp.

IMP có kế hoạch xây dựng 2 nhà máy tân tiến mới – Ngoài các nhà máy đã được nâng cấp, IMP dự định sẽ xây dựng hai nhà máy betalactam và non betalactam mới đạt tiêu chuẩn EU-GMP. Nhà máy betalactam mới có vốn đầu tư là 250 tỷ đồng được xây dựng tại KCN Vĩnh Lộc và là kế hoạch ưu tiên hiện tại của công ty. Tuy nhiên, công ty không công bố nhiều thông tin về nhà máy này. Nhà máy non-betalactam mới tại KCN Bình Dương với vốn đầu tư là 370 tỷ đồng sẽ bao gồm 4 dây chuyền sản xuất. Đầu ra của hai nhà máy này dự kiến sẽ được tiêu thụ thông qua kênh ETC và xuất khẩu. Công suất dự kiến dao động từ 56 triệu đơn vị (2ca/ngày) đến 85 triệu đơn vị (3 ca/ngày).

IMP có kế hoạch phát hành cổ phiếu ESOP tỷ lệ 5% – Sau phát hành cổ phiếu tăng vốn, công ty sẽ phát hành cổ phiếu cho nhân sự chủ chốt với số lượng 1.447.000 cổ phiếu (5% tổng số cổ phiếu đang lưu hành trước phát hành ESOP) với giá 10.000đ/cp trong Q4/2016. 100% cổ phiếu ESOP sẽ bị hạn chế chuyển nhượng trong vòng 1 năm, 70% sẽ bị hạn chế chuyển nhượng trong vòng 2 năm và phần còn lại 40% sẽ bị hạn chế chuyển nhượng trong vòng 3 năm.

Doanh thu qua kênh ETC tiếp tục tăng với đóng góp từ hai nhà máy đã nâng cấp cho phép IMP đấu thầu các hợp đồng mới trong Nhóm 2 và sau đó là Nhóm 1.

(1) Theo quy định đấu thầu hiện hành (quy định tại Thông tư 01/2012/TTLT-BYT-BTC và Thông tư 36/2013/TTLT-BYT-BTC) IMP hiện có thể đầu thầu các hợp đồng Nhóm 2 theo đó giá bán bình quân trên kênh ETC có thể tăng ít nhất 10% (HSC dự báo trong một số trường hợp mức tăng có thể là 20-30%)

(2) Khi 3 loại thuốc kháng sinh được phê duyệt cho sản xuất (dự kiến sẽ được phê duyệt trong Q4), IMP sẽ có thể Group 1 for these drugs và theo đó giá bán bình quân có thể tăng xấp xỉ 2-3 lần.

Điều chỉnh giảm dự báo LNST 2016 và hiện dự báo tăng trưởng LNST chỉ là 1,39% – Cho năm 2016, dự báo doanh thu đạt 998,4 tỷ đồng (tăng 3,53%) và LNTT là 120,33 tỷ đồng (tăng trưởng 1,39%).

Dự báo LNST là 96,267 tỷ đồng (tăng trưởng 1,39%). EPS sau phát hành cổ phiếu mới là 2.070đ/cp và định giá công ty với PE dự phóng 2016 là 23,7 lần và PE 2017 là 16,37 lần. Chúng tôi cũng dự báo BVPS là 33.069đ/cp và PB dự phóng là 1,4 lần.

Giá cổ phiếu đã tăng mạnh nhờ câu chuyện về chứng chỉ EU-GMP và chủ đề M&A còn mơ hồ – Giá cổ phiếu IMP đã tăng 76,55% so với đầu năm với (1) đầu thầu thành công trở thành đơn vị có nhà máy tiêu chuẩn cao nhất tại Việt Nam với hai nhà máy được nâng cấp đã nhận chứng chỉ EU-GMP trong tháng 9. Giá cổ phiếu cũng tăng trước chủ đề M&A (đây cũng là chủ đề chính của ngành dược phẩm trong năm nay). Dragon Capital đã tăng tỷ lệ sở hữu tại IMP từ 9,45% lên 20%. Trong khi đó Phano sở hữu 9,09% cổ phần.

Quan điểm đầu tư – Lặp lại đánh giá KHẢ QUAN. Mặc dù cổ phiếu hiện có vẻ đắt, đây vẫn là lựa chọn thích hợp đề đầu tư dài hạn. Tăng trưởng tương lai hiện xoay quanh sự mở rộng kênh ETC với các nhà máy đã được nâng cấp và sau đó là các nhà máy tân tiến mới. Sự mở rộng tiêu thụ này sẽ thúc đẩy doanh thu và tỷ suất lợi nhuận năm sau. Công ty sẽ phát triển theo chuỗi giá trị ngành dược phẩm. Đồng thời một yếu tố hỗ trợ khác là chủ đề M&A và đây cũng là chủ đề chung của ngành dược phẩm trong năm nay. Định giá cổ phiếu đắt với PE dự phóng sau phát hành cổ phiếu mới là 23,7 lần (cao hơn mức PE bình quân của ngành là 16 lần). Trong khi đó việc chuyển đổi từ kênh tiêu thụ OTC trở lại kênh ETC có thể kéo dài trong một vài quý.

KQKD 9T đầu năm – DHG công bố KQKD 9 tháng đầu năm kém khả quan – Công ty Cổ phần Dược Hậu Giang (DHG – NẮM GIỮ) đã công bố KQKD 9 tháng đầu năm với doanh thu thuần là 2.607,93 tỷ đồng (tăng 6,05% so với cùng kỳ) và LNST đạt 470,58 tỷ đồng (tăng 10,5% so với cùng kỳ). Mặc dù KQKD 9 tháng đầu năm có vẻ hợp lý, KQKD Q3 khá thất vọng với doanh thu là 916,8 tỷ đồng (giảm 7,4% so với cùng kỳ) và LNTT là 174,83 tỷ đồng (giảm 10,9% so với cùng kỳ) do chi phí bán hàng tăng. Mặc dù vậy công ty báo đạt LNST 163,42 tỷ đồng (giảm nhẹ 0,5% so với cùng kỳ) chủ yếu nhờ công suất hoạt động của nhà máy non-betalactam mới tăng, theo đó thuế suất thuế TNDN cho DHG giảm còn 8,27% so với mức 15,6% trong Q3/2015. Giá cổ phiếu đã giảm nhẹ (0,8%) hôm nay.

- Cổ phiếu các dịch vụ tiện ích, logistic và vận tải nhìn chung giảm với PPC; NT2 và VSH giảm. VNS; GMD và VSC cũng giảm. NCT là mã tăng hiếm hoi.

Tin cổ phiếu – ACV đã được chấp thuận niêm yết trên Upcom – Tổng công ty Cảng hàng không Việt Nam (tổ chức IPO vào ngày 10/12/2015) đã được chấp thuận niêm yết toàn bộ 2,17 triệu cổ phiếu trên sàn UpCOM và ACV sẽ là công ty lớn nhất trên Upcom xét về giá trị. Nhiều khả năng, công ty sẽ chính thức giao dịch cổ phiếu trên Upcom trong vài ngày tới.

Giá IPO bình quân là 14.344đ/p, theo đó tại thời điểm IPO, giá trị thị trường của công ty là 31,23 nghìn tỷ đồng. ACV hiện có vốn điều lệ là 21,771 nghìn tỷ đồng. ACV đã tiến hành đàm phán bán cổ phần chiến lược với Aéroports de Paris trong thời gian qua, tuy nhiên vẫn chưa thể hoàn tất thương vụ này.

Tin IPO – Công ty TNHH MTV Cấp thoát nước Tuyên Quang tổ chức IPO – Công ty cấp thoát nước Tuyên Quang đã tổ chức IPO và đấu giá thành công 1,8 triệu cổ phiếu, tương đương 23% vốn điều lệ. IPO được tiến hành tại Sở giao dịch chứng khoán Hà Nội vào ngày 18/10 vừa qua. Giá đấu thành công bình quân là 10.334đ/cp và công ty đã thu về hơn 19 tỷ đồng. Một số NĐT trong nước đã đấu giá thành công. Công ty chuyên về sản xuất và kinh doanh nước máy; sau IPO, công ty có thể sẽ tăng vốn điều lệ lên 80 tỷ đồng. (Nguồn: HSC)

Khối ngoại trong phiên hôm nay đã quay trở lại trạng thái giao dịch khá tiêu cực. Cụ thể, khối ngoại trên HOSE và HNX đã bán ròng đạt hơn 1,2 triệu cổ phiếu, tương ứng giá trị bán ròng đạt hươn 31,5 tỷ đồng. Trên sàn HOSE, khối ngoại bán ròng trở lại hơn 29 tỷ đồng. Họ bán ròng mạnh nhất mã CTD, đạt hơn 20,7 tỷ đồng. Tiếp sau đó là NT2 và FLC, với giá trị bán ròng lần lượt 15,7 tỷ đồng và 10,2 tỷ đồng. Ở chiều ngược lại, SSI dẫn đầu giá trị mua ròng, đạt hơn 8,55 tỷ đồng. Hai mã DPM và HPG đều được mua ròng hơn 7 tỷ đồng. Trên sàn HNX, khối ngoại cũng bán ròng hơn 2,4 tỷ đồng, tuy nhiên, nếu xét về khối lượng họ đã mua ròng 290.635 cổ phiếu. PVS là mã bị khối ngoại trên HNX bán ròng mạnh nhất, gần 7,7 tỷ đồng. Trong khi đó, HUT được mua ròng 2,4 tỷ đồng và là cổ phiếu duy nhất được mua ròng trên 1 tỷ đồng.

3. Điểm nhấn tin tức trong ngày:

Liên bộ Công Thương – Tài chính vừa có thông báo mới về điều hành giá bán lẻ xăng dầu. Theo đó, kể từ 16h45 chiều 20/10, giá xăng RON 92 tăng 441 đồng, lên mức tối đa 16.845 đồng/lít. Giá xăng sinh học (E5) cũng tăng 392 đồng, lên mức tối đa 16.533 đồng/lít.

4. Sự kiện nổi bật ngày mai (21/10/2016):

21/10/2016 VSN Ngày giao dịch đầu tiên đăng ký 80.914.300 cổ phiếu Vissan trên sàn Upcom

21/10/2016 BFC Giao dịch bổ sung – 9,527,993 CP

21/10/2016 OPC Giao dịch bổ sung – 59,000 CP

21/10/2016 KDH Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 10:3

21/10/2016 VIR Trả cổ tức năm 2015 bằng tiền, 800 đồng/CP

21/10/2016 KPF Họp ĐHCĐ bất thường năm 2016

21/10/2016 VSM Họp ĐHCĐ bất thường năm 2016

21/10/2016 NSC Giao dịch bổ sung – 122,000 CP

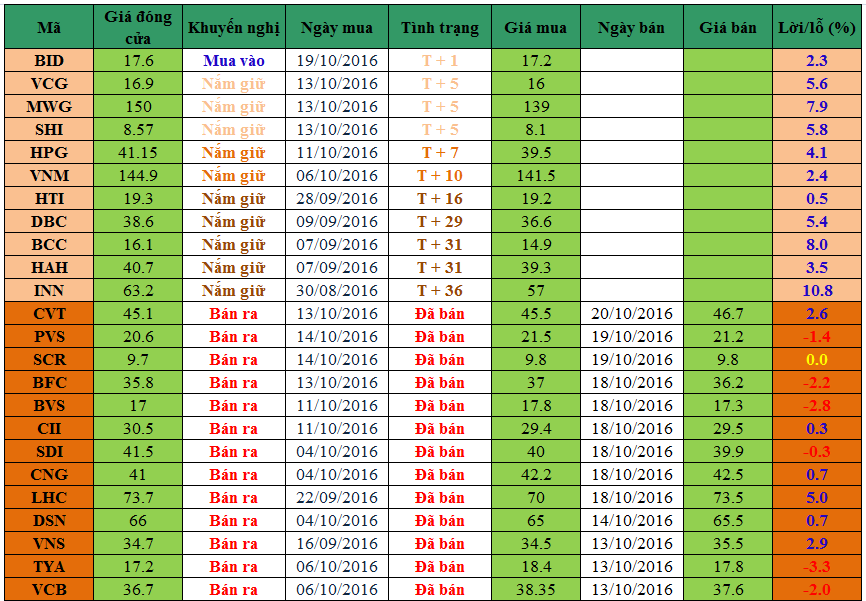

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net