1. Nhận định thị trường:

VN-Index tiếp tục có phiên giảm mạnh, chỉ số mất 7,5 điểm lùi về 660,26 điểm cùng với 124,24 triệu cổ phiếu được khớp.

Đồ thị VN-Index ngày 20/07/2016. Nguồn: Amibroker

VN-Index hình thành cây nến đỏ đặc dài với đà giảm được duy trì trong suốt phiên giao dịch. Độ rộng thị trường bị bao phủ gần như hoàn toàn bởi sắc đỏ, còn thanh khoản giảm nhẹ xuống dưới mức trung bình. Diễn biến này phần nào cho thấy tâm lý thận trọng và bắt đầu cảm thấy lo sợ của nhà đầu tư trước áp lực suy giảm của thị trường. Lực cầu giá thấp có lẽ cùng vì lẽ đó mà chùn tay khiến cho các vùng hỗ trợ gần của chỉ số lần lượt bị phá vỡ.

Về mặt xu hướng, uy lực của vùng kháng cự mạnh 670-680 điểm, tương ứng với đường upper trendline của kênh xu hướng gia lên bắt đầu từ cuối tháng 01/2016 đến nay đang cho thấy sức mạnh. Đường giá đã 2 lần cố gắng thoát khỏi kênh giá này nhưng đều thất bại do vấp phải áp lực chốt lời mạnh mẽ tại vùng cản trên. Hiện tại xu hướng tăng của chỉ số vẫn được duy trì với sự hỗ trợ của nhóm MA ngắn hạn đang hướng lên. Tuy nhiên, nếu đường giá xuyên thủng đường SMA20 thì cận dưới của kênh giá lên (625- 630 điểm) sẽ là điểm đến tiếp theo của chỉ số trong thời gian tới.

Về hệ thống chỉ báo kỹ thuật, đa phần các chỉ báo kỹ thuật (MACD, Momentum, MFI và nhóm chỉ báo dao động) đều đã bước vào quá trình giảm điểm sau một giai đoạn tăng dài trước đó, chỉ báo PSAR cũng đã bị đường giá xuyên thủng. Đặc biệt, có một số dấu hiệu phân kỳ giữa đường giá và chỉ báo RSI xuất hiện. Những tín hiệu trên đang khiến chỉ số phải đối mặt với rủi ro bước vào nhịp sụt giảm trong ngắn hạn. Trên đồ thị, những cây nến đỏ được tạo thành ngay sát trên ngưỡng hỗ trợ gần 660 điểm đang bào mòn dần dần vùng hỗ trợ này. Các phản ứng hồi phục mỗi khi đường giá tiếp cận vùng này đang có dấu hiệu yếu dần đi, ngay cả khi có sự giúp sức từ đà tăng của một vài cổ phiếu vốn hóa lớn. Nếu đường giá xuyên thủng 660 điểm sẽ khiến dải BB bung nén và điểm đến tiếp theo sẽ nằm tại 650 điểm trong một vài phiên kế tiếp.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch ngày mai 21/07/2016, chỉ số VN-Index sẽ thử thách vùng hỗ trợ 658 – 660 điểm và nếu chỉ số VN-Index xuyên thủng vùng hỗ trợ này thì nhiều khả năng rủi ro ngắn hạn sẽ có chiều hướng gia tăng. Do đó, các nhà đầu tư ngắn hạn có thể nắm giữ tỷ trọng cổ phiếu ở mức 50% danh mục và hạn chế bán tháo ở các nhịp giảm mạnh, vị thế nắm giữ nên ưu tiên nhóm cổ phiếu Largecaps.

2. Điểm nhấn phiên giao dịch ngày 20/07/2016:

VN-Index giảm sâu với sự đổ vỡ của hàng loạt cổ phiếu trụ. VNM trở thành tâm điểm thị trường khi chính thức được UBCKNN chấp thuận nới room 100%.

· Các mã ngân hàng giảm hôm nay dẫn đầu là VCB, CTG và BID. STB cũng giảm trong khi đó EIB & MBB đều giảm. ACB đóng cửa tại tham chiếu.

· Các mã tài chính phi ngân hàng giảm với BVH giảm dù PVI tăng. Cổ phiếu chứng khoán giảm khá mạnh dẫn đầu là HCM và SII. VND cũng giảm.

Cục Quản lý, giám sát bảo hiểm Việt Nam ước tính trong 6 tháng đầu năm 2016, tổng doanh thu phí bảo hiểm nhân thọ đạt 21 nghìn tỷ đồng (959 triệu USD), tăng 36,78% so với cùng kỳ. Chuyên viên lưu ý phí bảo hiểm ô tô đã tăng lên vào đầu năm nay và theo đó các doanh nghiệp bảo hiểm đã niêm yết nhiều khả năng sẽ đạt tăng trưởng phí bảo hiểm cao. Tuy nhiên lợi nhuận đầu tư giảm do lãi suất thấp. Dù vậy, Chuyên viên nhận thấy tiềm năng tăng trưởng phí bảo hiểm mạnh và sự phục hồi của lợi suất đầu tư trong một vài năm tới.

· Cổ phiếu ngành hàng tiêu dùng biến động trái chiều và tăng với VNM tăng mạnh. MSN và KDC giảm. FPT cũng đóng cửa giảm và MWG cũng vậy. Tuy nhiên, PNJ tăng.

UBCKNN chiều này đã thông báo quyết định phê duyệt cho phép Vinamilk (VNM – MUA VÀO) tăng tỷ lệ room cho NĐTNN lên 100%. Thông tin này đã được dự báo trước trong những ngày gần đây lý giải sự tăng lên của giá cổ phiếu VNM. Tỷ lệ free float của VNM là 665.252.458 cp. Khi room mở trở lại, sẽ có 72.039.732 cp lập tức sẵn sàng bán cho NĐTNN. Thời gian chính thức nới room lên 100% vẫn chưa rõ ràng nhưng có thể là trong một vài ngày tới. Hiện chênh lệch giữa giá giao dịch của khối ngoại và thị giá không còn lớn, chỉ khoảng 1-1,5%.

· Cổ phiếu dầu khí giảm dẫn đầu là GAS và PVD; PVS và PXS cũng giảm.

Giá dầu thô đã giảm dưới mức hỗ trợ mặc dù có những thông tin về tôn kho dầu có lợi hơn cho giá. Xu hướng giảm sẽ vẫn tiếp diễn. Trong khi đó triển vọng doanh thu lợi nhuận ngắn hạn của những cổ phiếu dầu khí đề cập trên có vẻ không đồng nhất.

· Các mã ngành sản xuất nhìn chung giảm dẫn đầu là HSG & HPG. Tuy nhiên NKG, cổ phiếu công ty kinh doanh thép tăng. PAC giảm trong khi BMP đóng cửa tại tham chiếu. CSM; DRC; HHS; TMT và TCM đều giảm. RAL đóng cửa tại tham chiếu trong khi DQC và STK là những mã tăng hiếm hoi. TTF tiếp tục đóng phiên giảm sàn.

TTF như đề cập đã giảm sàn hôm nay. Tại thời điểm kết thúc phiên giao dịch, lượng dư bán cổ phiếu là khoảng 460.000 cp trong khi KLGD hôm nay là 16.480cp. Công ty đã tổ chức ĐHĐCĐ bất thường vào chiều nay, cung cấp thêm thông tin chi tiết về các vấn đề xoay quanh việc ngừng chuyển khoản vay 1,2 nghìn tỷ đồng thành vốn góp của CTCP Đầu tư & Xây dựng Tân Liên Phát (TLP), một công ty con của Vingroup (VIC – Mua vào).

Tại đại hội, TTF đã xin ý kiến phê duyệt của cổ đông cho phép TLP rút lại yêu cầu chuyển khoản vay thành vốn góp vào ngày 21/3 trước đó. Theo đó, TTF và TLP sẽ tiến hành đàm phán lại các điều khoản. Tuy nhiên, TTF không giải thích rõ ràng bản chất của những sai lệch mà TLP đã phát hiện gần đây. Đại hội cũng thông qua:

1. Thay đổi chức danh người đại diện pháp luật của Công ty, phương án nhận sáp nhập CTCP Ván Công nghiệp Trường Thành, CTCP Chế biến Gỗ Trường Thành.

2. Miễn nhiệm hai thành viên HĐQT gồm ông Trần Việt Anh và ông Phương Xuân Thụy. Bà Nguyễn Mai Hoa và bà Trần Hoài An được bổ nhiệm thay thế vào HĐQT.

3. TLP được quyền quyết định thời gian thực hiện chuyển đổi khoản vay.

4. Những sai lệch về ghi nhận doanh thu lợi nhuận, hàng tồn kho và các khoản phải thu đang được TLB và đơn vị kiểm toán xem xét.

Theo ông Thành, Tân Liên Phát có quyền rút lại khoản vay. Ông Thành cũng cho biết sẽ cam kết cùng HĐQT, ban điều hành phối hợp TLP làm rõ sai phạm thế nào và có báo cáo rõ ràng trong đại hội cổ đông tiếp theo. Theo quan điểm của Chuyên viên, nhiều khả năng kết luận ở đây là hai công ty đàm phán lại về tỷ lệ chuyển đổi nợ thành vốn góp.

· Cổ phiếu BĐS biến động trái chiều và giảm, dẫn đầu là VIC & SJS tiếp tục giảm. KDH; BCI và DXG đóng cửa tại tham chiếu trong khi đó NLG tăng nhẹ. KBC và CII đều giảm. CTD tăng trong khi HBC giảm.

· Cổ phiếu ngành nông nghiệp và thủy sản nhìn chung giảm với GTN; PAN; VFG; VHC; SBT và BHS giảm. HAG & HNG đều giảm.

· Cổ phiếu ngành dược phẩm biến động trái chiều với TRA đóng cửa tại tham chiếu trong khi đó DHG và DMC đều giảm.

Trên HSX, khối ngoại mua ròng hơn 28,6 tỷ đồng. ITA dẫn đầu về giá trị mua ròng, tương ứng gần 36 tỷ đồng. Theo sau đó là GAS, được khối ngoại mua ròng 6,75 tỷ đồng. Chiều ngược lại, VIC bị bán ròng mạnh nhất, đạt hơn 18,18 tỷ đồng, theo sau đó là NLG, tương ứng hơn 10,9 tỷ đồng. Trên HNX, khối ngoại mua ròng hơn 19,23 tỷ đồng. PVS dẫn đầu về giá trị mua ròng, tương ứng hơn 11 tỷ đồng. VND cũng được mua ròng tích cực với hơn 3 tỷ đồng. Chiều ngược lại, DXP bị bán ròng mạnh nhất, đạt hơn 2,41 tỷ đồng. Theo sau đó là AAA với hơn 1,67 tỷ đồng

3. Thông tin Doanh nghiệp:

VNM: Thời khắc lịch sử khi được UBCKNN chấp thuận việc bỏ trần sở hữu NN (FOL)

UBCKNN đã chính thức chấp thuận việc bỏ trần FOL của VNM. Điều này đánh dấu thời khắc lịch sử cho VNM cũng như thị trường chứng khoán Việt Nam nói chung.

Bước tiếp theo để chính thức áp dụng FOL mới là VNM sẽ gửi văn bản thông báo cho Trung tâm Lưu ký Chứng khoán Việt Nam (VSD) về sự thay đổi về FOL. Khi đó, FOL sẽ là 100% khi VSD cập nhật thông tin này trên cổng thông tin của mình. Chuyên viên hiểu rằng quá trình này sẽ mất khoảng 1-2 ngày làm việc.

Giá cổ phiếu VNM tăng 3,3% ngày hôm nhờ thông tin này, đóng cửa ở mức 158.000 đồng. VNM hiện đang giao dịch tại P/E 2016 21.7 lần và P/E 2017 20.1 lần, và là mức khá hợp lý theo quan điểm của chuyên viên.

Với việc UBCKNN đã chính thức cho phép VNM nới room lên 100%, chuyên viên tiến hành đánh giá động thái của các quỹ ETF như sau. Hiện tại db x-trackers FTSE Vietnam UCITS ETF đang ghi nhận free-float của VNM ở mức 38%. Sau khi nới room, free-float của VNM sẽ ở mức 44% (hở thêm ~6%). Tuy nhiên do SCIC chưa có động thái thoái vốn tại VNM, nên ước tính tỷ lệ nước ngoài có thể mua thêm chỉ ở mức 6%. Với những điều kiện này, VNM đủ điều kiện để vào rổ x-trackers FTSE Vietnam UCITS ETF. Trong khi đó, free-float cũng như room cho nhà đầu tư nước ngoài theo phương pháp tính toán của VanEck Vectors Vietnam ETF thì free-float cũng như room cho nước ngoài của VNM sẽ chỉ ở mức 6%, như vậy là không đủ điều kiện để vào VanEck Vectors Vietnam ETF. Với giả định VNM sẽ giữ nguyên mức hở room 6% và AUM của db x-trackers FTSE Vietnam UCITS ETF cập nhật vào ngày 19/07 khoảng 364 triệu USD thì quỹ này sẽ mua vào 54,6 triệu USD VNM (với mức giá giả định cho VNM là 160.000/cổ thì số lượng cổ phiếu ước tính tương đương 7,6 triệu cổ) cho kỳ review Q3/2016 lần này. Và như vậy, xu hướng tăng ngắn hạn của cổ phiếu có thể tiếp tục được thúc đẩy bởi kỳ vọng của nhà đầu tư vào việc dòng tiền khối ngoại sẽ gia tăng vào VNM.

——————————–

LIX: KQKD Q2 của LIX tăng trưởng mạnh nhờ lợi nhuận bất thường

KQKD 6 tháng đầu năm tăng trưởng ấn tượng nhưng nhờ lợi nhuận bất thường. Trong đó LNST 6 tháng đạt 83,76 tỷ đồng, tăng 23,6% so với cùng kỳ. Giá cổ phiếu LIX đã tăng 60,86% so với đầu năm trước kỳ vọng vào lợi nhuận bất thường từ tiền hỗ trợ di dời chi nhánh Hà Nội.

Chuyên viên đưa ra đánh giá lần đầu với LIX là Kém khả quan. P/E dự phóng là 13,2 lần; nghĩa là không còn rẻ. Đặc biệt là LNST 6 tháng cuối năm sẽ trở về mức bình thường. Giá cổ phiếu đã tăng đáng kể trước tin đồn Vinachem thoái vốn và kỳ vọng vào khoản lợi nhuận không thường xuyên.

KQKD 6 tháng tăng trưởng ấn tượng với LNST tăng 23,4% so với cùng kỳ – LIX đã công bố doanh thu thuần 6 tháng đầu năm đạt 930,2 tỷ đồng (tăng 14% so với cùng kỳ và hoàn thành 50,28% kế hoạch cả năm) và LNST đạt 83,76 tỷ đồng (tăng 23,6% so với cùng kỳ và hoàn thành 65,43% so với kế hoạch cả năm).

Doanh thu nội địa 6 tháng đầu năm có sự tăng trưởng – Trong 6 tháng đầu năm, doanh thu sản phẩm tự sản xuất tăng 17% so với cùng kỳ và đạt 784,5 tỷ đồng. Doanh thu hoạt động khác tăng 46% so với cùng kỳ và đạt 56,46 tỷ đồng. Doanh thu nội địa tăng 19% so với cùng kỳ và đạt 667,23 tỷ đồng (theo Chuyên viên doanh thu nội địa chủ yếu từ mảng OEM). Việc tăng trưởng từ mảng gia công có thể thấy qua tỷ suất lợi nhuận gộp 6 tháng đầu năm giảm so với cùng kỳ mặc dù các công ty bột giặt vẫn được hưởng lợi từ giá nguyên liệu giảm.

Tỷ suất lợi nhuận gộp 6 tháng đầu năm 2016 giảm xuống 21,12% so với mức 22% cùng kỳ năm ngoái – Lợi nhuận gộp đạt 196,5 tỷ đồng (tăng 9,6% so với cùng kỳ) trong đó riêng doanh thu nội địa đạt 165,7 tỷ đồng (tăng 12,9% so với cùng kỳ). Tỷ suất lợi nhuận gộp của doanh thu nội địa giảm nhẹ xuống còn 22,2% (cùng kỳ là 23%). Với giá dầu giảm đầu năm, giá nguyên liệu đầu vào tẩy rửa (chiếm 25-35% giá vốn hàng bán) giảm về lý thuyết phải giúp nâng cao tỷ suất lợi nhuận gộp cho công ty. Tuy nhiên Chuyên viên cho rằng tỷ trọng hàng gia công với tỷ suất lợi nhuận thấp chủ yếu từ Unilever tăng đã làm triệt tiêu tác động từ chi phí đầu vào giảm.

LIX ghi nhận tiếp 18 tỷ đồng lợi nhuận bất thường (bằng 17,6% LNTT 6 tháng đầu năm 2016) từ VIC – Trong 6 tháng đầu năm 2016, LIX đã công bố khoản lãi là 18 tỷ đồng (nhận được vào Q2); là khoản thanh toán đặt biệt của VIC cho LIX để hỗ trợ công ty di dời nhà máy tại 233 Nguyễn Trãi với diện tích 11.777,8 m2 tại quận Thanh Xuân, Hà Nội đến địa điểm mới tại Bắc Ninh (cách khoảng 30km). Lợi nhuận từ VIC được ghi nhận từ 2015 khi LIX chuyển nhượng quyền thuê đất của chi nhánh Hà Nội cho VIC. Để hỗ trợ LIX di dời nhà máy chi nhánh Hà Nội, VIC đã giao cho LIX 53 tỷ đồng trong Q4/2015 và gần đây là 18 tỷ đồng.

Chi phí bán hàng & quản lý là 113,5 tỷ đồng; bằng 12,2% doanh thu (cùng kỳ là 11,82%).

LIX công bố LNST đạt 83,78 tỷ đồng (tăng 23,4% so với cùng kỳ). Nếu không tính lợi nhuận không thường xuyên từ khoản thanh toán của VIC, thì LNTT của LIX từ hoạt động kinh doanh chính là 82,944 tỷ đồng; giảm nhẹ 0,0145% so với cùng kỳ.

Quan điểm đầu tư: Chuyên viên đưa ra đánh giá lần đầu cho cổ phiếu LIX là Kém khả quan dựa trên phân tích căn bản. Định giá hiện đã khá cao đối với một công ty sản xuất. P/E dự phóng là 13,2 lần và sẽ là 15 lần nếu không tính lợi nhuận không thường xuyên; nghĩa là định giá đã cao vì mảng kinh doanh chính không còn nhiều tiềm năng tăng trưởng. Giá cổ phiếu đã tăng mạnh 62,8% so với đầu năm trước kỳ vọng vào khả năng thoái vốn của Vinachem (Vinachem nắm 51% cổ phần LIX) và thông tin chia thưởng 50% với ngày giao dịch không hưởng quyền là 11/7/2016 cộng với kỳ vọng lợi nhuận tăng mạnh.

——————————–

PLC: Nhu cầu nhựa đường tạm thời yếu nhưng có khả năng phục hồi

Chuyên viên điều chỉnh giảm 3,8% giá mục tiêu dành cho Tổng Công ty Hóa dầu Petrolimex (PLC) vì tiến độ giải ngân cơ sở hạ tầng chậm trễ sẽ ảnh hưởng đến KQLN 2016. Tuy nhiên, Chuyên viên giữ khuyến nghị KHẢ QUAN vì cho rằng nhu cầu nhựa đường sẽ phục hồi mạnh trong năm 2017.

Giải ngân cho cơ sở hạ tầng bị đình trệ ảnh hường đến nhu cầu nhựa đường trong Quý 1 trong khi lĩnh vực dầu mỡ nhờn tiếp tục hưởng lợi nhờ chi phí đầu vào thấp.

Chuyên viên cho rằng lợi nhuận năm nay sẽ giảm 22% vì giải ngân cho cơ sở hạ tầng bị gián đoạn.

Chi tiêu của Chính phủ vào cơ sở hạ tầng nhằm đạt mục tiêu GDP sẽ giúp lợi nhuận năm sau tăng 15%.

Mục tiêu cao trong việc xây dựng đường bộ sẽ hỗ trợ nhu cầu nhựa đường của PLC trong trung đến dài hạn.

Định giá có thể trở nên hấp dẫn trong quý tới.

——————————–

DRC: Sản lượng tăng nhưng giá bán trung bình giảm

DRC cho biết KQKD 6 tháng đầu năm 2016 giảm 2,1% so với cùng kỳ năm ngoái, thấp hơn so với dự báo cơ sở cả năm của Chuyên viên. Ban lãnh đạo vẫn chưa công bố chi tiết tình hình hoạt động, nên Chuyên viên sẽ đề cập cụ thể hơn trong báo cáo cập nhật sắp tới. Tuy nhiên, Chuyên viên có thể sẽ điều chỉnh giảm giá mục tiêu dù không đáng kể và dự kiến vẫn giữ khuyến nghị Phù Hợp Thị Trường. Dưới đây là nhận định của Chuyên viên đối với các số liệu đáng chú ý:

Doanh thu giảm 2,6% so với 6 tháng đầu năm 2015 trong bối cảnh sản lượng lốp radial tăng, cho thấy tác động của việc giảm giá bán trung bình do cạnh tranh trong bối cảnh giá cao su thấp có thể cao hơn so với ước tính của Chuyên viên.

Biên lợi nhuận gộp giảm 2,6 điểm phần trăm trong 6 tháng đầu năm 2016 so với cùng kỳ năm ngoái, nhiều khả năng do lốp radial, vốn có biên lợi nhuận thấp, chiếm tỷ trọng cao hơn trong doanh thu, thời gian khấu hao nhà máy lốp radial rút ngắn, và giá bán trung bình giảm, được bù đắp nhờ chi phí cao su đầu vào giảm.

Lợi nhuận ròng 6 tháng đầu năm 2016 được hỗ trợ từ chi phí tài chính thuần giảm, trong đó chi phí lãi vay thấp hơn do dư nợ thấp hơn, và chi phí chiết khấu thanh toán giảm mạnh, cũng như thuế TNDN giảm từ 22% còn 20% theo quy định.

——————————–

NT2: Giá CGM giảm nhẹ tác động đến KQKD quý 2-Báo cáo KQKD Giá bán điện trên thị trường phát điện cạnh tranh (CGM) thấp trong quý 2 ảnh hưởng đến lớn nhuận, khiến Chuyên viên điều chỉnh giảm dự báo cả năm. Tuy nhiên, Chuyên viên vẫn khuyến nghị MUA NT2.

KQKD quý 2 của CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2) giảm nhẹ do giá bán CGM thấp, khiến chúng tôi điều chỉnh giảm dự báo tăng trưởng 0,3%.

LNST báo cáo quý 2 đã tăng gấp 3 lần do các khoản mục bất thường.

Bộ Công thương đã phê duyệt chuyển khoản lãi/lỗ tỷ giá vào giá bán điện.

NT2 là nhà máy điện duy nhất có tiềm năng tăng trưởng rõ ràng. Sản lượng thủy điện tạo ra rủi ro giảm lợi nhuận năm 2017.

Cổ phiếu vẫn khá rẻ, bao gồm cả mức cổ tức cao.

——————————–

NLG: Tóm tắt báo cáo lần đầu

Chuyên viên phát hành báo cho CTCP Đầu tư Nam Long (NLG) với khuyến nghị KHẢ QUAN. Chuyên viên kỳ vọng doanh số hợp đồng sẽ tăng trưởng nhanh trong năm 2016 và 2017. Tuy nhiên, giá cổ phiếu đã tăng 16% trong 12 tháng qua và đang được định giá hợp lý với P/B 2016 là 1,2 lần.

Việc dịch chuyển sang phân khúc trung cấp sẽ là yếu tổ dẫn dắt chính. NLG có đủ khả năng để cũng cố vị thế trong bối cảnh khó khăn của ngành BĐS. Chuyên viên dự báo giá trị hợp đồng bán hàng tăng 40% trong 2016 và 60% năm 2017, với tăng trưởng tập trung vào 3 dự án mới.

Hợp tác với Keppel Land củng cố niềm tin của nhà đầu tư vào khả năng triển khai của NLG. Đã đến nhìn nhận dự án Waterpoint là một khoản đầu tư dài hạn với khả năng sinh lời ở mức khá thay vì là một rủi ro.

NLG có vẻ đang được định giá hợp lý với hệ số P/B 1,2 lần.

——————————–

NET: CTCP Bột giặt NET: Quý 2: Doanh thu thuần đạt 199,7 tỷ đồng, LNST đạt 27,05 tỷ đồng. Mặc dù doanh thu giảm nhẹ 2,6%, LNST vẫn tăng 15% so với cùng kỳ 2015. Lũy kế 6 tháng đầu năm: doanh thu thuần đạt 377,3 tỷ đồng, LNST đạt 45,97 tỷ đồng. Trong khi doanh thu giảm 4,6% thì LNST vẫn tăng 13,5% so với cùng kỳ.

——————————–

VIS: Công ty Cổ phần Thép Việt – Ý: Quý 2: Doanh thu thuần đạt 643,7 tỷ đồng, LNST đạt 587 triệu đồng, giảm lần lượt 24,7% và 80,6% so với cùng kỳ 2015. Lũy kế 6 tháng đầu năm: doanh thu thuần đạt 1.303 tỷ đồng, giảm 18%. LNST đạt 22,4 tỷ đồng trong khi cùng kỳ lỗ 36,5 tỷ đồng.

——————————–

DSN: CTCP Công viên nước Đầm Sen: Quý 2: Doanh thu thuần đạt 64,5 tỷ đồng, LNST đạt 33,4 tỷ đồng, tăng lần lượt 3,3% và 13% so với cùng kỳ 2015. Lũy kế 6 tháng đầu năm: doanh thu thuần đạt 112 tỷ đồng, LNST đạt 52,4 tỷ đồng, tăng lần lượt 9% và 14% so với cùng kỳ.

4. Điểm nhấn tin tức trong ngày:

Giá xăng giảm 4% vào ngày hôm nay

Giá xăng giảm với mức sử dụng quỹ bình ổn cũng giảm đáng kể – Bộ Công thương vừa có văn bản số 6695/BCT-TTTN về việc giảm giá xăng 4%; tương đương 665đ/lít từ 3 giờ chiều nay. Trong khi đó giá dầu KO và DO vẫn giữ nguyên. Bộ Công thương cũng đã quyết định giảm đáng kể mức sử dụng quỹ bình ổn đối với phần lớn các sản phẩm xăng dầu do hiện quỹ bình ổn không còn nhiều tiền. Theo đó, hiện không sử dụng quỹ bình ổn đối với xăng (trước đó là 426đ/lít) trong khi mức sử dụng quỹ bình ổn đối với dầu KO và DO lần lượt là 254đ/lít và 51đ/lít. Mức sử dụng quỹ bình ổn thường giảm vào 6 tháng cuối năm.

Giá xăng giảm do dư cung đối với các sản phẩm xăng dầu trên thế giới – Chuyên viên thấy giá dầu WTI giảm 4,2% trong 2 tuần qua trong bối cảnh dư cung đối với các sản phẩm xăng dầu tại thị trường Mỹ, châu Âu và châu Á. Trước khi điều chỉnh giá xăng vào ngày hôm nay, dựa trên giá Platt bình quân 15 ngày, Chuyên viên ước tính các đơn vị đầu mối hiện đang lãi 1.092đ/lít đối với xăng và 427đ/lít đối với dầu DO. Sau khi điều chỉnh giá xăng vào chiều nay, Chuyên viên cho rằng mức lãi của đơn vị đầu mối đã giảm đáng kể.

Giá xăng đã giảm 6,7% so với đầu năm sau 5 lần giảm và 7 lần tăng. Trong khi đó giá dầu thô tăng 20% so với đầu năm. Điều này một phần là do quỹ bình ổn đã được sử dụng để trợ giá xăng dầu. Tuy nhiên điều này cũng cho thấy hiện đang dư cung đối với các sản phẩm xăng dầu; và tình trạng dư cung này chưa có dấu hiệu dịu bớt. Do vậy Chuyên viên cho rằng giá xăng có thể sẽ giảm tiếp trong những tháng tới.

5. Sự kiện nổi bật ngày mai (21/07/2016):

21/07/2016 PVS Trả cổ tức năm 2015 bằng tiền, 1,200 đồng/CP

21/07/2016 SJ1 Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 4:1

21/07/2016 HFC Trả cổ tức năm 2015 bằng tiền, 600 đồng/CP

21/07/2016 SJ1 Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 10:1

21/07/2016 HRC Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 4:1

21/07/2016 NBP Trả cổ tức năm 2015 bằng tiền, 1,500 đồng/CP

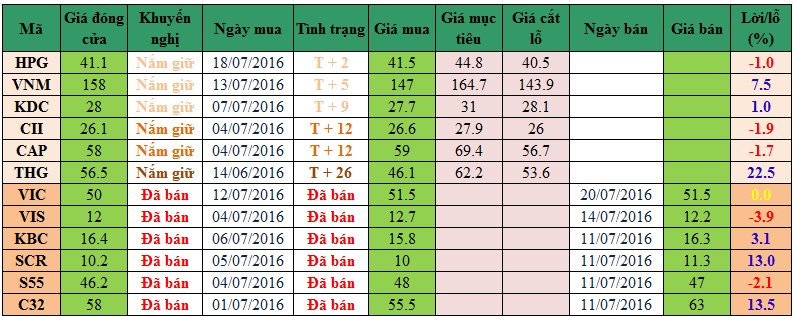

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net