1. Nhận định thị trường:

VN-Index duy trì được sắc xanh khi đóng cửa với mức tăng 6,87 điểm lên 688,89 điểm cùng với 122,52 triệu cổ phiếu được khớp.

Đồ thị VN-Index ngày 19/10/2016. Nguồn: AmiBroker

Đồ thị VN-Index ngày 19/10/2016. Nguồn: AmiBroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index sẽ tăng điểm trong phiên giao dịch ngày mai để kiểm nghiệm ngưỡng kháng cự 690 điểm. Đồng thời, Nguyễn Văn Nguyên đánh giá dòng tiền hiện tại đang chuyển dịch vào nhóm cổ phiếu dẫn dắt. Thanh khoản cũng có sự cải thiện cho thấy dòng tiền vẫn được duy trì và chưa có tín hiệu thoái lui khỏi thị trường, hiện tại VN-Index đang gần tiếp cận mức kháng cự mà trước đó đã rất nỗ lực nhưng không chinh phục thành công. Do đó, NĐT vẫn nên theo dõi và chưa cần thiết phải gia tăng tỷ trọng cổ phiếu trong danh mục.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 50 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 19/10/2016:

Hai sàn giao dịch tích cực trong suốt phiên giao dịch. VN-Index tăng điểm áp sát mốc 690 điểm nhờ các cổ phiếu vốn hóa lớn mặc dù số mã tăng và giảm khá cân bằng. VIC tiếp tục có giao dịch thỏa thuận lớn với giá trị hơn 823 tỷ đồng.

- Các mã ngân hàng nhìn chung tăng hôm nay dẫn đầu là VCB; BID và CTG. STB và ACB cũng tăng trong khi EIB & MBB đóng cửa tại tham chiếu.

Tin ngành/tin đồn trong ngành – Cổ phiếu ngân hàng tăng trước một số thông tin chưa được xác nhận và trên thực tế ít có khả năng xảy ra – những tin đồn này nói chung có những điểm không có cơ sở – Cổ phiếu ngân hàng tăng mạnh hôm nay trước những tin đồn trên thị trường về 3 vấn đề (1) khả năng giảm tỷ lệ dự trữ bắt buộc cho ngành ngân hàng; (2) khả năng nâng mục tiêu tăng trưởng tín dụng cho năm 2016 và (3) tin đồn về khả năng nới room cho ngành ngân hàng (hiện đang là 30%).

Theo đó, giá cổ phiếu ngân hàng đã tăng từ 0,34% đến 2,5% trước tổng hợp các tin đồn trên. Giá cổ phiếu ngân hàng có thành tích kém trong 12 tháng qua sau khi tăng mạnh trong năm 2015 (trong đó những mã như BID (Kém khả quan) và CTG (Nắm giữ) đã tăng giá hơn gấp đôi trong năm 2015). Kể từ đó, ngoại trừ VCB tăng 15,3% so với đầu năm thì các mã ngân hàng còn lại giảm giá. Điều này là do tổng hợp các yếu tố: định giá cao hơn ngân hàng cùng ngành trong khu vực; triển vọng lợi nhuận của nhiều ngân hàng không mấy sáng sủa trong khi những ngân hàng này lại cần nhanh chóng tăng vốn. Để đánh giá xem liệu các tin đồn trên có thể trở thành sự thật hay không, chuyên viên đã liên hệ với nhiều nguồn và cho rằng khả năng này trong ngắn hạn hiện là rất thấp.

(1) Việc điều chỉnh tỷ lệ dự trữ bắt buộc sẽ là tín hiệu tăng cường thanh khoản mạnh mẽ cho thị trường – thanh khoản hiện nay đang dồi dào, đặc biệt là trong bối cảnh lạm phát đang tăng dần – Do đó nếu giảm tỷ lệ DTBB thì có thể sẽ phát đi một thông điệp không phù hợp – Chức năng chính của tỷ lệ dự trữ bắt buộc là làm một công cụ chính sách tiền tệ để kiểm soát mức độ thanh khoản trong hệ thống ngân hàng (bằng việc điều chỉnh tỷ lệ này). Tỷ lệ dự trữ bắt buộc cũng được coi là đệm thanh khoản hữu hiệu vì các NHTM sẽ phải để một phần tiền huy động của mình tại NHNN. Nếu giảm tỷ lệ dự trữ bắt buộc thì thanh khoản trong hệ thống sẽ tăng lên. Và việc điều chỉnh tỷ lệ dự trữ bắt buộc đã được NHNN sử dụng trước đây muốn giảm lãi suất và thúc đẩy tăng trưởng.

Hiện tại ở một số nước phát triển, NHTW có thể áp dụng tỷ lệ dự trữ bắt buộc rất thấp cho ngành ngân hàng, đặc biệt là nếu lạm phát ở mặt bằng thấp. Từ đó, đệm thanh khoản của hệ thống ngân hàng đó cũng sẽ rất mỏng, và thay vào đó NHTW sẽ giảm bớt rủi ro thanh khoản tại các NHTM (nếu có) thông qua các nghiệp vụ thị trường mở (OMO). Tuy nhiên tại Việt Nam, tỷ lệ lạm phát thường khá cao, và việc quản lý rủi ro thanh khoản của hệ thống ngân hàng cũng chưa thật sự đạt trình độ chuyên nghiệp, do đó vai trò của tỷ lệ dự trữ bắt buộc có vai trò quan trọng hơn nhiều. Và đây lý do trước đây NHNN thường không muốn điều chỉnh tỷ lệ này quá thường xuyên. HSC cho rằng việc hạ tỷ lệ dự trữ bắt buộc là không cần thiết và có lẽ thậm chí còn phản tác dụng ở trong tình hình hiện nay. Mức độ thanh khoản trong hệ thống ngân hàng có thể đánh giá rõ nhất thông qua mặt bằng lãi suất hiện tại so với trước đây. Và ở đây có thể sử dụng (1) lãi suất qua đêm liên ngân hàng; (2) lãi suất huy động bình quân tại một số NHTM.

Lãi suất qua đêm trên thị trường liên ngân hàng hiện ở vào khoảng 0,45% trong khi đầu năm là 5,04%. Lãi suất qua đêm biến động trong biên độ từ 0,45% đến 13,5% trong 5 năm qua với lãi suất bình quân ở vào khoảng 5,25%. Hiện lãi suất qua đêm đang ở cận dưới của biên độ biến động trung dài hạn. Điều này cho thấy thanh khoản trong hệ thống ngân hàng hiện đang rất dồi dào.

Về lãi suất huy động bình quân tại một số NHTM, trong báo cáo khảo sát lãi suất hàng tháng của mình, chúng tôi thấy rằng tại thời điểm cuối tháng 9, lãi suất huy động bình quân giảm 0,06% so với cuối tháng 8 xuống còn 6,05%. Và đáy 5 năm của lãi suất huy động bình quân là 5,69% và biên độ biến động trong thời gian này là từ 5,69% đến 13,55%. Và hiện lãi suất huy động bình quân đang ở sát đáy, thường ở vào thời kỳ thanh khoản dồi dào.

Tốc độ tăng CPI theo năm tăng từ mức đáy là 0% trong tháng 9 và tháng 10 năm 2015 lên 3,34% vào tháng trước và có vẻ sẽ còn tăng tiếp lên khoảng 4-5% vào cuối năm. Lạm phát tăng tốc là xu hướng diễn ra trên toàn thế giới trong những tháng gần đây do giá hàng hóa cơ bản tăng và điều này đã tạo đáy cho lãi suất huy động (trước đây tốc độ tăng CPI theo năm và lãi suất huy động bình quân thường chênh nhau 0,14%).

Nếu mục tiêu chính là để thúc đẩy tăng trưởng tín dụng thì việc giảm tỷ lệ dự trữ bắt buộc có lẽ không phải là cách tốt – Trước tình hình như hiện nay, việc giảm tỷ lệ dự trữ bắt buộc có thể khiến lãi suất qua đêm và lãi suất huy động giảm xuống mức quá thấp mà không chắc sẽ giúp tín dụng tăng trưởng mạnh hơn. Hiện tỷ lệ dự trữ bắt buộc của (a) VND là 3% đối với kỳ hạn huy động dưới 1 năm; 1% với kỳ hạn trên 1 năm và (b) USD và ngoại tệ khác là 8% đối với kỳ hạn huy động dưới 1 năm; 6% với kỳ hạn trên 1 năm.

Tỷ lệ dự trữ bắt buộc đối với huy động VNĐ giảm lần cuối vào năm 2009 theo Quyết định 379/QĐ-NHNN ban hành ngày 24/02/2009 và có hiệu lực từ tháng 03/2009, trong đó;

– Tỷ lệ dự trữ bắt buộc tiền đồng đối với kỳ hạn huy động dưới 1 năm giảm từ 5% năm 2008 xuống 3%.

– Tỷ lệ dự trữ bắt buộc tiền đồng đối với kỳ hạn huy động trên 1 năm giảm từ 2% năm 2008 xuống 1%.

Tỷ lệ dự trữ bắt buộc ở mức cao nhất trong giai đoạn 2007-2009 khi lạm phát tăng phi mã. Tỷ lệ dự trữ bắt buộc bình quân tiền đồng ở vào khoảng 5%-7% cho kỳ hạn dưới 1 năm và 2%-3% cho kỳ hạn trên 1 năm.

Dù vậy, thử xem xét về ảnh hưởng có thể từ giả thuyết cắt giảm tỷ lệ dự trữ bắt buộc –ước tính nếu tỷ lệ dự trữ bắt buộc đối với VNĐ giảm một nửa, lợi nhuận ngành ngân hàng có thể tăng thêm 1 nghìn tỷ đồng – Chẳng hạn, nếu áp dụng các giả định sau đây trong ước tính lợi nhuận của các ngân hàng khi giảm tỷ lệ dự trữ bắt buộc:

- Tốc độ tăng trưởng bình quân của huy động khách hàng trong năm 2016 là 15% từ 5.096 nghìn tỷ đồng huy động khách hàng cuối năm 2015.

- 90% tổng huy động khách hàng là huy động bằng tiền đồng (đây là tỷ lệ bình quân theo quan sát ở các ngân hàng).

- 90% huy động bằng tiền đồng có kỳ hạn ít hơn 1 năm (đối với huy động kỳ hạn này, NHNN hiện áp dụng tỷ lệ dữ trữ bắt buộc là 3%).

- Giả định hầu hết các ngân hàng sẽ cho vay liên ngân hàng đối với phần tiền nhàn rỗi từ việc cắt giảm tỷ lệ dự trữ bắt buộc với kỳ hạn 1 tháng và với lãi suất bình quân là 1,4%/năm thay vì có thể cho vay khách hàng.

- Và ngân hàng có thể sử dụng nguồn tiền nhàn rỗi từ liên ngân hàng này để thay thế cho việc phải huy động một khoản tiền tương ứng từ thị trường 1 mà không phát sinh chi phí gì thêm.

Hiện tại, ước tính tổng tiền mặt yêu cầu cho dữ trữ tại NHNN là; 5.096 nghìn tỷ đồng x 115% x 90% x 90% x 3% = 142 nghìn tỷ đồng.

Do đó, giả sử NHNN giảm tỷ lệ dự trữ bắt buộc cho tiền đồng xuống còn 1,5% -> hệ thống ngân hàng sẽ chỉ cần dự trữ khoảng 71 nghìn tỷ đồng tại NHNN và vì vậy sẽ có 71 nghìn tỷ đồng nhàn rỗi. Lượng tiền này có thể được giả định là sẽ thay thế cho việc phải huy động 71 nghìn tỷ đồng từ thị trường 1. Do đó, đã giúp hệ thống ngân hàng tiết kiệm được một khoản chi phí phát sinh từ việc phải huy động 71 nghìn tỷ đồng với kỳ hạn 1 tháng và lãi suất khoảng 5%/năm. Do đó, chênh lệch lãi suất thực tế ở đây là 5% và tương ứng với 3,55 nghìn tỷ đồng, hoặc tương đương với khoảng 7,5% lợi nhuận trước thuế ước tính năm 2016. Tuy nhiên, kiểm soát tỷ lệ LDR và tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn thực tế rất quan trọng đối với các ngân hàng, do đó, chúng tôi nhấn mạnh rằng con số nêu trên là một con số hoàn hảo đi kèm với rất nhiều giả thiết. Trong thực tế, lợi nhuận mà các ngân hàng có thể gia tăng từ việc cắt giảm tỷ lệ dự trữ bắt buộc sẽ nhỏ hơn rất nhiều.

Vì vậy, việc cắt giảm tỷ lệ dự trữ bắt buộc có thể tạo sự khác biệt đáng kể trong lợi nhuận ngân hàng. Tuy nhiên, khả năng cho một sự cắt giảm là rất thấp.

Tuy nhiên, đã có quy định cho phép các ngân hàng riêng lẻ có thể giảm tỷ lệ dự trữ bắt buộc nếu được Thống đốc NHNN phê duyệt – Theo đó, khả năng cho một sự cắt giảm chung là thấp hơn – Những yêu cầu đối với tỷ lệ dự trữ được quy định tại Nghị định 23/2015/TT-2015 ban hành ngày 04/12/2015 và chính thức được triển khai từ ngày 28/1/2016. Theo Nghị định, NHNN có thể giảm tỷ lệ dự trữ bắt buộc đối với một ngân hàng mà không cần giảm tỷ lệ dự trữ bắt buộc chung cho toàn ngành ngân hàng. Có hai sự thay đổi lớn trong Nghị định 23 so với những quy định trước đó, cụ thể như sau:

- Thống đốc NHNN có thể điều chỉnh tỷ lệ dự trữ bắt buộc tối thiểu về 0% đối với một ngân hàng đang bị giám sát đặc biệt.

- Thống đốc NHNN có thể giảm tỷ lệ dự trữ bắt buộc đối với một ngân hàng đang tiến hành tái cơ cấu theo kế hoạch được phê duyệt hoặc ngân hàng đang hỗ trợ các ngân hàng khác thực hiện tái cấu trúc.

Yêu cầu hiện hành đối với tỷ lệ dự trữ bắt buộc đối với các ngân hàng như sau – (a) Đối với tiền đồng – 3% đối với huy động kỳ hạn ít hơn 1 năm, 1% đối với huy động kỳ hạn trên 1 năm, và (b) Đối với USD và các ngoại tệ khác: 8% đối với huy động kỳ hạn ít hơn 1 năm, 6% đối với huy động kỳ hạn trên 1 năm.

Các ngân hàng nằm trong các trường hợp đặc biệt kể trên, bao gồm các ngân hàng đang được giám sát đặc biệt, các ngân hàng đang thực hiện tái cấu trúc theo phương án được NHNN phê duyệt và các ngân hàng tốt đang hỗ trợ các ngân hàng khác thực hiện tái cấu trúc có thể bao gồm rất nhiều ngân hàng trong hệ thống. Và thực tế, một số ngân hàng có thể đã được phép giảm dự trữ bắt buộc so với tỷ lệ dự trữ bắt buộc yêu cầu vì những lý do trên. Vì vậy, trong khi NHNN có thể giảm tỷ lệ dự trữ bắt buộc trong các trường hợp cụ thể, thì khả năng cơ quan này muốn hoặc cần giảm tỷ lệ dự trữ bắt buộc chung cho cả hệ thống là không lớn.

(2) Việc tăng mục tiêu tăng trưởng tín dụng vượt mục tiêu hiện tại là 18-20% trên thực tế khó có thể đạt được do những trở ngại về vốn đối với một số ngân hàng quan trọng như CTG & BID – Tăng trưởng tín dụng đến hiện tại ước tính là 11,74% so với mục tiêu cả năm là 18-20%. Hiện tại, với thực tế là tháng 12 đóng góp quan trọng cho tăng trưởng tín dụng cả năm, mức tăng trưởng tín dụng hiện tại cho thấy mục tiêu 18-20% là có thể đạt được. Dĩ nhiên, tin đồn trên thị trường hôm nay là mục tiêu này có thể sẽ được điều chỉnh tăng lên.

Kết quả khảo sát hệ thống ngân hàng cho thấy việc đẩy mạnh tăng trưởng tín dụng hơn nữa là có thể nhưng với thực tế một số ngân hàng chủ chốt đang tăng trưởng tín dụng chậm hơn– Hiện tại, một khảo sát gần đây của NHNN cho biết ngành ngân hàng có thể vượt mục tiêu tăng trưởng tín dụng năm 2016, là 18-20%. Tại thời điểm này và theo quan sát thấy (1) mặc dù mục tiêu tăng trưởng tín dụng của một số ngân hàng như ACB và MBB đã được điều chỉnh tăng, thì con số điều chỉnh tối đa chỉ có thể là 21% và (2) các ngân hàng quốc doanh lớn như BID & CTG, là những ngân hàng cho vay quyết liệt trong quá khứ, hiện trong tình thế phải đẩy mạnh tăng trưởng các tài sản sinh lãi khác ngoài tín dụng (ví dụ TPCP) do hệ số CAR thấp và hệ số LDR thuần rất cao.

Tình trạng tồi tệ hơn khi mà BID và CTG vẫn đang chờ đợi quyết định cuối cùng liên quan đến việc trả cổ tức năm 2015 bằng tiền mặt hay cổ phiếu. Chúng tôi hiểu rằng BID hiện có thể tích cực tăng vốn nhưng dù trong kịch bản khả quan nhất, ngân hàng này vẫn gặp phải những khó khăn trong việc hoàn thành toàn bộ các thủ tục giấy tờ liên quan trong năm nay.

(3) Nới room cho NĐTNN là vấn đề dài hạn và nhiều khả năng không thể thực hiện sớm – Nếu vấn đề nới room được phê duyệt, có thể là trong năm tới thì khi đó có thể sẽ được thực hiện đối với từng ngân hàng và trong trường hợp cần thiết – Tin đồn về nới room quay trở lại nhưng vẫn không có dấu hiệu về bất kỳ tiến triển nào liên quan đến vấn đề này. Dĩ nhiên, trong hiện tại, với việc CTG sẽ có nhiều khả năng đang tìm kiếm các cơ hội tăng vốn cấp 1 trong năm sau và room đã gần hết, vấn đề nới room vẫn luôn được cân nhắc. Tuy nhiên, việc nới room có thể được phê duyệt ngoại lệ cho CTG nếu quyết định này được cho là cần thiết. Trong khi đó, vấn giữ mức room cố định hiện tại đối với toàn hệ thống.

- Các mã tài chính phi ngân hàng cũng tăng dẫn đầu là BVH tăng trong khi PVI đóng cửa tại tham chiếu. Cổ phiếu chứng khoán tăng dẫn đầu là SSI; HCM và VND.

Tin ngành – Ủy ban Thường vụ Quốc hội ước tính chính phủ có thể thu về 20-30 tỷ USD từ bán cổ phần tại các DNNN trong giai đoạn từ 2016-2020 – Theo một số báo cáo truyền thông, Ủy ban Thường vụ Quốc hội (hiện đang tổ chức phiên họp chuẩn bị cho Kỳ họp (sắp tới) đã ước tính chính phủ có thể thu về 20-30 tỷ USD từ thoái vốn nhà nước tại các DNNN.

Ước tính của Ủy ban bao gồm cả bán cổ phần tại các DNNN đã niêm yết và sớm niêm yết (VNM; Sabeco và Habeco) và các DNNN đang thực hiện cổ phần hóa mà nhà nước vẫn nắm giữ 100% cổ phần (các công ty viễn thông như Mobiphone là một ví dụ). Tuy nhiên, với thực tế là Ủy ban Thường trực Quốc hội tỏ ra không muốn nâng trần nợ công/GDP trên mức 55%, có thể phần lớn thâm hụt ngân sách trong tương lai có thể phải được bù đắp bằng nguồn thu từ bán tài sản.

Mức ước tính tham vọng này ít nhất sẽ là thông tin rất tốt đối với ngành chứng khoán – Việc đẩy nhanh tốc độ thoái vốn nhà nước sẽ là thông tin rất tích cực đối với các công ty chứng khoán với những tác động từ động thái này đến (1) phí môi giới; (2) phí tư vấn và (3) khối lượng giao dịch ngày. Cổ phiếu SSI (Khả quan) trong ngành.

- Cổ phiếu ngành hàng tiêu dùng diễn biến trái chiều và tăng với VNM tăng dù MSN và KDC giảm. FPT và MWG tăng trong khi PNJ giảm.

Tin doanh nghiệp – Kyodo News cho biết Asahi Beer đang xem xét đấu giá cổ phần nhà nước tại Sabeco hoặc Habeco –Bloomberg trích nguồn tin từ Kyodo News, một trang tin của Nhật Bản cho biết Asahi Beer có thể đang cân nhắc việc thực hiện đấu giá mua một phần hoặc toàn bộ cổ phần nhà nước tại Sabeco hoặc Habeco nhưng không có thông tin chi tiết.

Tin doanh nghiệp – Bộ Tài chính tiếp tục kiểm soát giá sữa công thức – Sau khi thảo luận nội bộ (truyền thông có đưa tin phỏng đoán xung quanh vấn đề này trong những tuần gần đây), Bộ Tài chính đã khẳng định sẽ tiếp tục gia hạn quy định kiểm soát chặt chẽ giá sữa bột trẻ em dưới 6 tuổi.

Thông tin này đã xóa tan kỳ vọng của những doanh nghiệp như VNM (Mua vào) vì trước đó các doanh nghiệp này đã kỳ vọng sẽ có sự nới lỏng kiểm soát đối với giá các mặt hàng trên (nhóm mặt hàng này có tốc độ tăng trưởng CAGR là hơn 10%). Như đề cập trước đó, quy định trên ảnh hưởng đến 25-30 mặt hàng của VNM vốn hiện đang phải cạnh tranh gay gắt với nhiều doanh nghiệp ngoại.

- Cổ phiếu dầu khí biến động trái chiều với GAS & PXS tăng dù PVD và PVS giảm.

- Cổ phiếu ngành sản xuất biến động trái chiều và tăng với HPG; HSG và NKG tăng. BMP; CSM; RAL; STK và TMT cũng tăng trong khi DRC; DQC và PAC đóng cửa tại tham chiếu. EVE và HHS giảm.

- Cổ phiếu BĐS biến động trái chiếu với VIC; NLG; BCI; CTD và KBC tăng. Trong khi CII; DIG; DXG; HBC; KDH và TDH giảm.

Tin cổ phiếu – Chủ tịch HĐQT NLG đăng ký mua 300.000 cổ phiếu – Chủ tịch HĐQT Công ty cổ phần Đầu tư Nam Long (NLG – Khả quan), ông Nguyễn Xuân Quang đã đăng ký mua thêm 300.000 cổ phiếu NLG. Và nếu giao dịch thành công, tỷ lệ sở hữu của ông Quang tại NLG sẽ tăng từ 20,5 triệu cổ phiếu tương đương 14,4% cổ phần lên 20,8 triệu cổ phiếu.

Tin ngành – Báo cáo của Savills cho thấy nguồn cung giảm trong khi nhu cầu tăng tại thị trường BĐS nhà ở TP HCM – Theo báo cáo hàng quý do Savills công bố, nguồn cung căn hộ để bán giảm trong Q3 trong khi nhu cầu căn hộ và cả nhà phố cũng như biệt thự tăng mạnh so với cùng kỳ. Điều này cho thấy triển vọng dài hạn ngày càng lạc quan, chất lượng nhà cung cấp ra thị trường ngày càng được cải thiện và các ngân hàng vẫn tăng cho vay mua nhà với lãi suất thấp.

Cung căn hộ để bán tại TP HCM giảm với sự dịch chuyển sang phân khúc cao cấp – Trong khi đó nhu cầu vẫn ở mức rất cao – Nguồn cung mới căn hộ tại TP HCM trong Q3 giảm 47% so với quý liền trước xuống còn 4.600 căn; đồng thời giảm 52% so với cùng kỳ. Tuy nhiên tổng số giao dịch thành công tăng 7% so với quý liền trước và tăng 43% so với cùng kỳ; đạt 7.500 căn. Trong đó căn hộ hạng C (nhà ở thu nhập trung bình) tiếp tục đạt số lượng giao dịch cao nhất; đóng góp 50% tổng số giao dịch thành công, căn hộ hạng B (trung cấp) đóng góp khoảng 39% còn hạng A (cao cấp) đóng góp khoảng 11%.

Nguồn cung giảm có lẽ là do sự dịch chuyển sang phân khúc cao cấp – Nguồn cung giảm mạnh là do có sự dịch chuyển sản phẩm từ bình dân sang trung cấp và cao cấp do (1) tỷ suất lợi nhuận cao hơn; (2) tâm lý được cải thiện mạnh mẽ hơn vì trong chu kỳ BĐS các sản phẩm phân khúc cao cấp thường khó bán khi thị trường đi xuống và (3) có tin đồn về nới lỏngquy định cho người nước ngoài mua nhà tại Việt Nam sẽ làm tăng nhu cầu ở phân khúc cao cấp.

Nhu cầu vẫn cao thể hiện ở số lượng giao dịch cao của các doanh nghiệp BĐS lớn chẳng hạn như Novaland – Trong báo cáo ngắn về Novaland hôm qua, chúng tôi có đề cập đến giá trị hợp đồng bán nhà và doanh số bán (khoảng 8.000 căn) đang tăng mạnh so với cùng kỳ; cho thấy nhu cầu của thị trường nhà ở tại TP HCM vẫn khá mạnh. Và với việc cho vay mua nhà ngày càng đóng vai trò quan trọng nhưng lại không phải là yếu tố mấu chốt nhất cho thấy niềm tin của thị trường vào triển vọng tương lai là khá mạnh mẽ.

Quận 7 hiện là địa bàn dẫn đầu về số giao dịch thành công với 15% thị phần, tiếp theo là quận 2 với 14% và quận 8 với 10%. Tỷ lệ hấp thụ là 19%; tăng 2% so với Q2 nhưng giảm 2% so với cùng kỳ.

Trong Q3, một số dự án mới chào bán bao gồm:

- Tập đoàn Hà Đô (HDG) đã ra mở bán 2 tòa đầu tiên của dự án Hà Đô Centrosa tại Quận 10 bao gồm 650 căn và đến hiện tại công ty đã bán 80% số căn cho ra mắt với giá bán trong khoảng 36-40 triệu đồng/m2.

- Dự án Masteri Millennium tại Quận 4 được CTCP Đầu tư Thảo Điền ra mắt với tổng cộng 653 căn và giá bán là 53-55 triệu đồng/m2. Đến hiện tại, công ty đã bán được khoảng 35% tổng số căn chào bán.

- Richmond City tại Quận Bình Thạnh được Hưng Thịnh ra mắt với tổng cộng 880 căn chào bán và giá bán từ 24,5 triệu đồng/m2.

Phân khúc biệt thự và nhà phố rất sôi động đặc biệt với nhiều dự án mới tại Quận 2 và Quận 9 – Trong khi đó, nguồn cung phân khúc biệt thự và nhà phố bổ sung những dự án mới và kết quả bán hàng ở phân khúc này trong Q3 cũng đạt tốt. Có 6 dự án mới và 5 dự án hiện tại cũng triển khai giai đoạn tiếp theo cung cấp thêm khoảng 1.100 căn, theo đó tổng nguồn cung sơ cấp là 3.800 căn (tăng 19% so với quý liền trước và tăng 128% so với cùng kỳ). Chúng tôi cũng nhận thấy một số dự án quan trọng mới ra mắt bao gồm Palm Residence ở Quận 2, Valora Fuji ở Quận 9 và The Victoria trong Vinhomes Golden River ở Quận 1.

Số lượng giao dịch tăng 49% so với quý liền trước và tăng 193% so với cùng kỳ đạt 1.220 căn. Phân khúc nhà phố áp đảo với 71% tổng giao dịch. Tỷ lệ hấp thụ ở phân khúc này là 32%, tăng 0,07% so với quý liền trước và tăng 0,08% so với cùng kỳ. Các dự án tại Quận 2 và Quận 9 tiếp tục bán hàng vượt trội, chiếm 51% tổng số lượng giao dịch nhờ sự cải thiện của các cơ sở hạ tầng hỗ trợ như đường sắt đô thị Metro Tuyến số 1, đường cao tốc Long Thành – Dầu Giây và đường vành đai số 2.

Phân khúc này cũng cho tỷ suất lợi nhuận cao hơn nhiều cho các đơn vị phát triển BĐS – Phân khúc biệt thự và nhà phố được các công ty BĐS ưu ái do các dự án thuộc phân khúc này thường cho tỷ suất lợi nhuận ròng cao là khoảng 30%, cao hơn so với mức 15-18% của các sản phẩm chung cư cao tầng. Tỷ suất lợi nhuận cao hơn chủ yếu do thực tế là đối với các biệt thự thấp tầng yêu cầu cho công đoạn móng hay tầng hầm là ít hơn và do đó chi phí xây dựng bình quân trên mỗi m2 thấp hơn, là khoảng 200USD/m2 so với mức 300-350USD/m2 đối với một dự án chung cư cao tầng.

- Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiều và tăng mặc dù HAG; HNG & VHC đóng cửa giảm. PAN đóng cửa tại tham chiếu. Tuy nhiên, BFC; DPM; BHS; GTN; VFG và SBT tăng.

- Cổ phiếu ngành dược phẩm biến động trái chiều với IMP & TRA đóng cửa tại tham chiếu trong khi DHG tăng và DMC giảm.

KQKD 9T đầu năm – IMP công bố LNST 9 tháng đầu năm kém khả quan, giảm 9,76% so với cùng kỳ – Công ty Cổ phần Dược phẩm IMEXPHARM (IMP – Khả quan) đã công bố KQKD 9 tháng đầu năm kém khả quan với doanh thu thuần là 644,33 tỷ đồng (tăng 2,24% so với cùng kỳ) nhờ một số khoản mục không thường xuyên và LNST là 63,68 tỷ đồng (giảm 9,76% so với cùng kỳ) do chi phí bán hàng tăng. Cổ phiếu đóng cửa tại tham chiếu hôm nay.

KQKD 9T đầu năm – DMC công bố LNST 9 tháng đầu năm tăng 27% so với cùng kỳ – Công ty Cổ phần Xuất nhập khẩu Y tế Domesco (DMC) đã công bố KQKD 9 tháng đầu năm khả quan với doanh thu thuần đạt 897,5 tỷ đồng (tăng 4,2% so với cùng kỳ) và LNST đạt 127,73 tỷ đồng (tăng 27% so với cùng kỳ) nhờ tỷ suất lợi nhuận gộp tăng khi tỷ trọng doanh thu của mảng thuốc thương mại giảm. Mặc dù KQKD Q3 khả quan, cổ phiếu DMC vẫn đóng phiên giảm nhẹ hôm nay.

- Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải biến động trái chiều với VNS & VSH tăng. PPC & VSC đóng cửa tại tham chiếu. NCT; GMD và NT2 đóng phiên giảm hôm nay.

Thị trường chứng khoán Việt Nam tăng tốt trong phiên hôm nay dưới sự dẫn dắt của cổ phiếu ngân hàng trước tin đồn về khả năng giảm dự trữ bắt buộc cũng như nâng mục tiêu tăng trưởng tín dụng trong ngành. Ngoài ra còn tin đồn về khả năng nới room cho ngành (hiện là 30%). Và tất cả những tin đồn này đã khiến cổ phiếu ngân hàng tăng sau khi trầm lắng trong hơn 12 tháng qua. (Nguồn: HSC)

Phiên hôm nay, nhà đầu tư nước đã quay trở lại mua ròng trên cả hai sàn với giá trị đạt hơn 45,6 tỷ đồng, tuy nhiên nếu xét về khối lượng thì họ đã bán ròng 230.313 cổ phiếu. Trên sàn HOSE, khối ngoại mua ròng 43,6 tỷ đồng. Trong đó, HPG dẫn đầu danh sách mua ròng với giá trị 43,15 tỷ đồng. Tiếp sau đó là VNM và DPM với giá trị mua ròng lần lượt đạt 33,34 tỷ đồng và 11,56 tỷ đồng. Ở chiều ngược lại, SBT vẫn là cổ phiếu bị bán ròng mạnh nhất với giá trị lần lượt đạt 29,88 tỷ đồng. Ngoài ra không có mã nào có giá trị giao dịch đạt 10 tỷ đồng. Trên sàn HNX, khối ngoại mua ròng hơn 2 tỷ đồng. Họ bán ròng mạnh nhất mã VKC hơn 8,3 tỷ đồng trong khi PVS và DBC tiếp tục được mua ròng mạnh nhất là với giá trị trên 3 tỷ đồng, các mã còn lại giao dịch không đáng kể.

3. Điểm nhấn tin tức trong ngày:

Tâm điểm của thị trường hôm nay thuộc về nhóm ngân hàng. Từ BID, VCB, CTG trên HSX hay SHB, ACB trên sàn HNX đều đóng vai trò đầu tàu tăng điểm, mà lý do có lẽ đến từ những thông tin “truyền miệng” về việc nới room cũng như hạ tỷ lệ dự trữ bắt buộc. Tuy nhiên, đây không phải là những thông tin mới. Từ cuối 2015, NHNN đã ra thông tư cho phép các ngân hàng đang trong quá trình tái cơ cấu và hỗ trợ tái cơ cấu được giảm tỷ lệ DTBB, tuy nhiên không có ngân hàng niêm yết nào nằm trong diện này. Trong khi đó, việc nới room cho các cổ phiếu ngân hàng vốn đã có chủ trương, nhưng đó vẫn là câu chuyện với lộ trình dài hạn 2-3 năm. Ở góc nhìn thị trường thì hôm nay rõ ràng dòng ngân hàng đã được lựa chọn để kéo chỉ số đi lên.

4. Sự kiện nổi bật ngày mai (20/10/2016):

20/10/2016 PPS Trả cổ tức năm 2015 bằng tiền, 1,550 đồng/CP

20/10/2016 SD4 Trả cổ tức năm 2015 bằng tiền, 1,500 đồng/CP

20/10/2016 PPS Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 1,550 đồng/CP

20/10/2016 SD4 Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 1,500 đồng/CP

20/10/2016 VGC Giao dịch bổ sung – 42,500,000 CP

20/10/2016 VIC Giao dịch bổ sung – 484,473,162 CP

20/10/2016 SFG Giao dịch bổ sung – 4,354,027 CP

20/10/2016 SAS Trả cổ tức năm 2016 bằng tiền, 500 đồng/CP

20/10/2016 HAP Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 8%

20/10/2016 STP Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 100000:14999

20/10/2016 MDC Giao dịch bổ sung – 6,334,394 CP

20/10/2016 VNS Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

20/10/2016 VSC Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

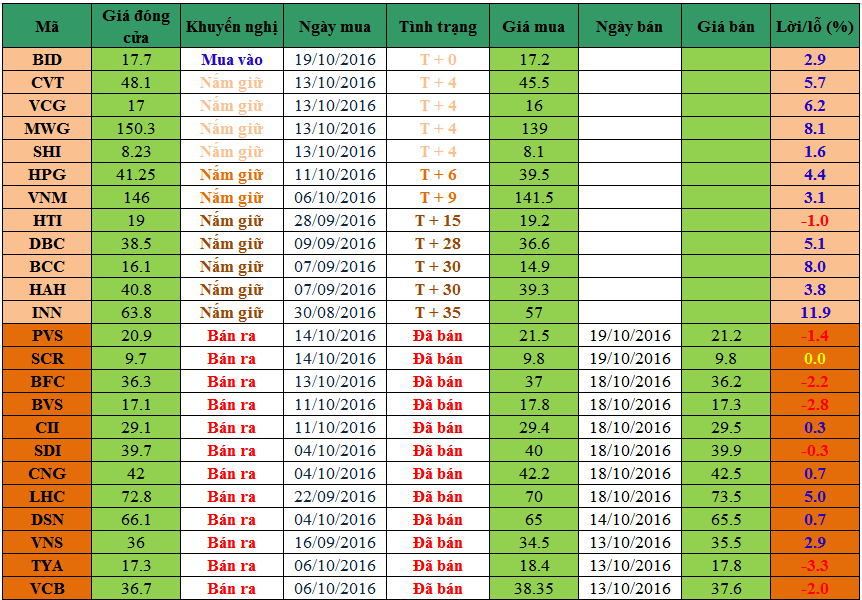

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net