1. Nhận định thị trường:

Sắc đỏ tiếp tục duy trì ở phiên giao dịch cuối tuần, chỉ số giảm nhẹ 2,13 điểm xuống 664,56 điểm cùng với 116,46 triệu cổ phiếu được khớp.

Đồ thị tuần VN-Index ngày 15/07/2016. Nguồn: Amibroker

Đồ thị tuần VN-Index ngày 15/07/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 15/07/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 15/07/2016. Nguồn: Amibroker

Nến đỏ với biên độ dao động hẹp kèm theo thanh khoản khá thấp so với mức bình quân cho thấy tâm lý dè dặt của cả bên mua và bán sau phiên giảm điểm bất bất ngờ trước đó.

Về hệ thống chỉ báo kỹ thuật, tín hiệu của đường Boillinger Band tiếp tục mở rộng hơn với sự đi lên của đường giá thể hiện xu hướng tăng vẫn đang duy trì ổn định. Đường ADX(14) đang đi lên với độ dốc tăng dần từ ngưỡng 17 kèm theo sự phân kỳ mở rộng của 2 đường DI. Điều này báo hiệu cường độ xu hướng tăng của chỉ số sẽ còn mạnh hơn nữa trong ngắn hạn. Bên cạnh đó, các đường MACD và Momentum cũng đang duy trì khá vững chắc xu hướng đi lên để củng cố cho đà tăng của chỉ số.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index có thể sẽ hồi phục trong các phiên giao dịch đầu tuần tới và chỉ số VN-Index sẽ hướng về mức 680 điểm với sự dẫn dắt của các mã trụ. Đồng thời, nhóm cổ phiếu Midcaps và Smallcaps sẽ xuất hiện nhịp hồi phục kỹ thuật trong tuần giao dịch tới, nhưng dòng tiền có thể sẽ chủ yếu tập trung ở nhóm cổ phiếu Largecaps. Do đó, các nhà đầu tư ngắn hạn có thể tiếp tục nắm giữ tỷ trọng cổ phiếu cao trong danh mục và không bán tháo ở các nhịp điều chỉnh mạnh.

2. Điểm nhấn phiên giao dịch ngày 15/07/2016:

Tâm lý nhà đầu tư ổn định hơn sau phiên hoảng loạn, VN-Index kết tuần trong sắc đỏ dưới sự phân hóa. Khối ngoại trao tay hơn 5,4 triệu cổ phiếu VNM và hầu hết được thỏa thuận ở mức giá sàn.

- Các mã ngân hàng biến động trái chiều hôm nay với VCB & BID giảm. CTG tăng và EIB & STB cũng tăng. MBB đóng cửa tại tham chiếu.

Cổ phiếu ngân hàng tiếp tục điều chỉnh với VCB, mã đã tăng mạnh trong những tuần gần đây điều chỉnh hơn nữa. Điểm thú vị là mặc dù cổ phiếu VCB giảm, một số mã ngân hàng khác lại tăng để bắt kịp đợt tăng trước đó của VCB. NĐT cần theo sát diễn biến tiếp theo của VCB do mã này đã chạm ngưỡng kháng cự kỷ thuật ngắn hạn. Nếu VCB không tiếp tục giảm và bật lại, khi đó ngành ngân hàng có thể tăng trở lại. Và VN index cũng vậy.

- Các mã tài chính phi ngân hàng cũng biến động trái chiều với BVH đóng cửa tại tham chiếu trong khi đó PVI tăng nhẹ. Cổ phiếu chứng khoán giảm với cả HCM & SSI đều giảm nhẹ. VND tăng nhẹ.

- Cổ phiếu ngành hàng tiêu dùng ít biến động với VNM tăng nhẹ trong khi đó MSN & KDC đóng cửa tại tham chiếu. FPT và MWG giảm. PNJ cũng giảm.

- Cổ phiếu dầu khí giảm với GAS & PVD giảm. PVS đóng cửa tại tham chiếu và PXS giảm nhẹ.

Giá dầu thô tiếp tục test mức thấp gần đây và tác động tiêu cực đến tâm lý NĐT đối với cổ phiếu dầu khí. KQKD 6 tháng đầu năm nhiều khả năng không đạt tăng trưởng ấn tượng so với cùng kỳ mặc dù vậy Chuyên viên vẫn kỳ vọng mức tăng đáng kể theo quý đối với một số doanh nghiệp cụ thể là KQKD Q2 so với Q1. PVD (Khả quan) là một trường hợp như vậy.

- Cổ phiếu ngành sản xuất biến động trái chiều hôm nay với HPG tăng trong khi đó HSG giảm. NKG cũng giảm. PAC giảm mạnh trong khi đó BMP tăng. DQC giảm trong khi đó RAL đóng cửa tại tham chiếu. CSM và DRC đều giảm. TCM cũng giảm trong khi đó STK đóng cửa tại tham chiếu. Trong cổ phiếu các doanh nghiệp sản xuất ô tô, TMT giảm trong khi đó HHS đóng cửa tại tham chiếu.

Xuất hiện một số thông tin chưa xác nhận trên thị trường về KQKD Q2/Q3 của một số doanh nghiệp trong ngành. Đến hiện tại, giả định thị trường là KQKD sẽ đạt ấn tượng và vượt kỳ vọng vốn đã ở mức cao. Chuyên viên nhận thấy nhiều quan điểm khác nhau giữa các NĐT. Có thể sẽ có sự điều chỉnh hơn nữa đối với một số mã tăng tốt nhất trong ngành. Thông báo của HSG (Khả quan) cho biết công ty đang xin ý kiến cổ đông về xây dựng khu liên hợp thép khổng lồ sản xuất HRC & thép xây dựng, cũng là một yếu tố khác cần quan tâm.

- Cổ phiếu BĐS biến động trái chiều với VIC; NLG tăng. Trong khi đó DIG; KDH; BCI và SJS giảm. DXG và KBC đều đóng cửa tại tham chiếu. Trong khi đó CII tăng. HBC giảm mạnh và CTD cũng giảm. HT1 giảm sàn.

Có thể tiêu thụ thép xây dựng giảm đã tác động đến cổ phiếu các công ty xây dựng và HT1, nhà sản xuất xi măng hàng đầu hôm nay. Dĩ nhiên, như đã giải thích, tiêu thụ giảm chủ yếu do yếu tố thời vụ. Nhu cầu tiềm ẩn vẫn rất lớn. Dù vậy, thông tin này có thể đã tác động tạo áp lực bán ra trong ngắn hạn.

- Cổ phiếu ngành nông nghiệp và thủy sản cũng biến động trái chiều. GTN và PAN tăng. BHS giảm và đóng cửa tại tham chiếu. VFG cũng vậy. VHC và FMC đều giảm.

HOSE công bố 3 NĐTNN đã mua vào tổng cộng 4.620.197cp VHC (Khả quan), tương đương 5,24% vốn điều lệ của VHC. Cụ thể, Grinling International Limited đã mua 1.370.197cp, Vietnam Enterprise Investment Limited mua 1.400.000cp và Norges Banks đã mua 1.400.000cp. Giao dịch diễn ra vào ngày 12/7/2016.

Cùng thời điểm này, Chuyên viên cũng nhận thấy có 2 quỹ đầu tư nước ngoài khác đã bán ra lần lượt 3.620.191cp và 1.000.000cp.

- Cổ phiếu dược phẩm biến động trái chiều và giảm với DMC giảm mạnh và DHG cũng vậy. TRA cũng giảm.

Thị trường tiếp tục điều chỉnh nhẹ theo đà giảm của phiên hôm qua. Động thái hôm nay của thị trường cho thấy đây là một đợt điều chỉnh ngắn hạn với giá nhiều cổ phiếu biến động trong một biên độ khá hẹp. Động thái ở đây có vẻ là NĐT bán mạnh cổ phiếu xuống đến mốc hỗ trợ ngắn hạn. Và điều này cho thấy khả năng tăng trở lại của thị trường trong đầu tuần sau nếu thị trường thế giới diễn biến thuận lợi.

3. Thông tin Doanh nghiệp:

HSG: Sẽ tổ chức ĐHCĐBT để xin ý kiến cổ đông thông qua chủ trương triển khai kế hoạch xây khu liên hợp luyện cán thép sản xuất HRC & thép xây dựng.

Khu liên hợp mới sẽ sản xuất 6 triệu tấn thép/năm – Hôm nay HSG (Khả quan) đã công bố nghị quyết HĐQT với thông tin liên quan về việc xin ý kiến cổ đông về chủ trương xây dựng Khu liên hợp luyện cán thép tại Cà Ná – Ninh Thuận. Sau khi trao đổi với Công ty, Chuyên viên được biết với dự án này, Công ty có kế hoạch sản xuất HRC, thép xây dựng, thép băng, thép hình, và thép chế tạo với tổng công suất của toàn dự án trong nhiều giai đoạn lên tới 6 triệu tấn/năm.

ĐHCĐTN sẽ sớm được tổ chức để thông qua siêu dự án liên hợp luyện cán thép sản xuất HRC và thép xây dựng – Với quy mô là một siêu dự án, nên công ty cần xin ý kiến cổ đông và HSG sẽ tổ chức ĐHCĐTN vào ngày 6/9/2016. Tại ĐHCĐBT, Công ty cũng dự kiến sẽ xin ý kiến cổ đông về việc ủy quyền cho HĐQT quyết định chi tiết dự án bao gồm các giai đoạn đầu tư, quy mô vốn đầu tư, cơ cấu vốn, cho từng giai đoạn, thời điểm đầu tư, hình thức đầu tư, lựa chọn công nghệ, đối tác, nhà cung cấp và tiến hành các thủ tục pháp lý cần thiết… Công ty cũng sẽ xin ý kiến ĐHCĐBT để ủy quyền cho HĐQT quyết định cách thức huy động vốn và sử dụng công cụ nợ để phục vụ việc triển khai dự án.

Kế hoạch đầy tham vọng của HSG là xây dựng khu liên hợp với công suất vượt xa công suất hiện tại của HPG – Công ty đang có tham vọng tham gia sản xuất HRC và thép xây dựng với một nhà máy có công suất cao gấp 3 lần công suất hiện nay của HPG (là 2 triệu tấn/năm). Thời gian thực hiện cũng là yếu tố đáng chú ý vì giai đoạn 1 của khu liên hợp thép của Formosa đã hoàn tất và dự kiến sẽ cho ra lò sản phẩm ngay trong năm nay.

HSG cần huy động lượng vốn lớn cho siêu dự án này – Để sản xuất HRC cần có quy mô vốn đầu tư lớn nên HSG sẽ cần một lượng vốn lớn để xây nhà máy.

Trước đây, cũng tại vị trí này ở Ninh Thuận, một liên doanh giữa Vinashin và Lion Group của Malaysia có tên là Lion-Vinashin đã xin được giấy phép xây khu liên hợp thép với công suất 15 triệu tấn/năm với chi phí đầu tư là 9,8 tỷ USD. Diện tích đất là 1,65 ha và gần một cảng nước sâu. Lion-Vinashin đã tiến hành động thổ nhà máy vào tháng 11/2008 nhưng cho đến 2011-2012 UBND tỉnh Ninh Thuận đã rút giấy phép do dự án không được triển khai đúng tiến độ. Và Chuyên viên nghĩ rằng, HSG đã xin được giấy phép xây dựng khu liên hợp như đề cập trên đây.

——————————–

BMP: Công bố ước tính KQKD 6 tháng đầu năm đạt khá. Sát kỳ vọng. Lặp lại đánh giá Khả quan.

Công ty mới chỉ công ty bố ước tính doanh thu và lợi nhuận. Chuyên viên ghi nhận sản lượng tiêu thụ tăng trưởng khá nhờ công suất tăng đồng thời nhu cầu mạnh và giá bán bình quân tăng với cơ cấu danh mục sản phẩm tốt hơn. Chuyên viên ước tính tỷ suất lợi nhuận tăng. Mặc dù Chuyên viên dự báo chi phí quản lý và bán hàng cũng tăng. Ước tính LNST 6 tháng đầu năm tăng 40,4% so với cùng kỳ. Chuyên viên dự báo LNST 2016 sẽ tăng trưởng 34,4%.

Lặp lại đánh giá Khả quan. Định giá không còn rẻ nhưng triển vọng tăng trưởng dài hạn vẫn nguyên vẹn. Khả năng nới room cho NĐTNN là một yếu tố thúc đẩy giá cổ phiếu.

CTCP Nhựa Bình Minh (BMP – Khả quan) đã công bố ước tính KQKD 6 tháng đầu năm với tổng doanh thu đạt 1.820 tỷ đồng (tăng 35,1% so với cùng kỳ) và LNTT là 450 tỷ đồng (tăng 29,3% so với cùng kỳ) – Ước tính của công ty nhìn chung sát với dự báo của Chuyên viên với tổng doanh thu dự báo là 1.880 tỷ đồng và LNTT dự báo 470 tỷ đồng. Theo đó, công ty đã hoàn thành 54,7% kế hoạch doanh thu cả năm và 75% kế hoạch lợi nhuận cả năm.

Sản lượng tiêu thụ và giá bán bình quân tăng là các yếu tố thúc đẩy doanh thu – Trong 6 tháng đầu năm, công ty đã tiêu thụ 39.800 tấn sản phẩm nhựa (tăng 28,4% so với cùng kỳ) nhờ nhu cầu mạnh kết hợp năng suất gia tăng gần đây. Trong hai năm qua, BMP đã đối mặt với những hạn chế về công suất trong bối cảnh nhu cầu đối với các sản phẩm của công ty đặc biệt là cầu đối với ống nhựa uPVC tăng. Tuy nhiên, trong 6 tháng đầu năm nay, công ty đã bổ sung công suất thêm 25.000 ống nhựa uPVC (tương đương 29,4% tổng công suất bổ sung) tại nhà máy Bình Dương.

Công suất gia tăng giúp công ty đáp ứng được nhu cầu thị trường và thúc đẩy tăng doanh thu. Bên cạnh đó, Chuyên viên biết rằng, trong 6 tháng đầu năm nay, công ty đã ký và cung cấp một số lượng đáng kể cho các dự án xây dựng tại Bình Dương. Giá bán bình quân tăng 11,3% so với cùng kỳ nhờ sự thay đổi trong cơ cấu danh mục sản phẩm, trong khi đó giá bán mỗi sản phẩm không đổi.

Tỷ suất lợi nhuận gộp được cải thiện và doanh thu tăng thúc đẩy tăng lợi nhuận mặc dù chi phí quản lý và bán hàng cũng tăng mạnh – Chuyên viên biết rằng trong 6 tháng đầu năm nay giá nguyên liệu đầu vào chính vẫn giảm 5% so với cùng kỳ. Với giá bán không đổi, tỷ suất lợi nhuận gộp theo đó được cải thiện. Chuyên viên ước tính tỷ suất lợi nhuận gộp đã tăng nhẹ lên 34% từ mức 33,5% trong 6 tháng cùng kỳ năm ngoái. Tuy nhiên, Chuyên viên cũng ước tính chi phí quản lý và bán hàng (nhằm đẩy mạnh tiêu thụ) 6 tháng đầu năm nay cũng tăng cùng với doanh thu.

LNTT ước tính đạt 450 tỷ đồng, (tăng 29,3% so với cùng kỳ) và LNST ước tính đạt khoảng 385 tỷ đồng (tăng 40,4% so với cùng kỳ) – Tốc độ tăng trưởng của LNST nhanh hơn so với LNTT nhờ thuế suất thuế TNDN áp dụng với công ty trong năm nay thấp hơn. Hơn nữa, LNST tăng còn nhờ khoản thuế TNDN hoãn lại, là khoảng 23,5 tỷ đồng được ghi nhận trong Q1 năm nay.

Chuyên viên dự báo tăng trưởng LNTT cả năm là 28,4% – Cho cả năm 2016, Chuyên viên dự báo doanh thu thuần là 3.457 tỷ đồng (tăng trưởng 23,8%) và LNTT là 854 tỷ đồng (tăng trưởng 28,4%). Dựa trên những giả định chính sau;

- Sản lượng tiêu thụ của BMP là 80.642 tấn ống nhựa và phụ kiện (tăng trưởng 22%).

- Chuyên viên dự báo tỷ suất lợi nhuận gộp là khoảng 33,7%, tăng tốt từ mức 31,9% năm ngoái. Chi phí đầu vào trong tháng 6 thực tế đã giảm 1,5% so với tháng liền trước trong khi đó chi phí đầu vào 6 tháng đầu năm giảm 5% so với cùng kỳ. Chuyên viên dự báo chi phí nguyên liệu cho cả năm sẽ tăng khoảng 2% so với năm 2015. Theo đó, tỷ suất lợi nhuận gộp cũng tăng.

- Dự báo chi phí quản lý và bán hàng là 302,5 tỷ đồng (tăng 36,3% so với năm 2015) do công ty tổ chức chương trình hội nghị khách hàng giành cho các nhà phân phối đạt doanh số cao theo định kỳ 2 năm một lần. Tổng chi phí cho sự kiện này trong năm nay là khoảng 40-50 tỷ đồng.

- Lỗ tài chính thuần dự báo là 9,3 tỷ đồng so với mức lỗ 1,2 tỷ đồng trong năm 2015 do chi phí lãi vay và chiết khấu thanh toán tăng.

Chuyên viên dự báo LNTT và LNST 2016 lần lượt là 854 tỷ đồng (tăng trưởng 28,4%) và 698 tỷ đồng (tăng trưởng 34,4%). EPS 2016 là 13.839đ và theo đó P/E dự phóng là 11,5 lần.

Quan điểm đầu tư – Lặp lại đánh giá Khả quan. Cổ phiếu đã tăng tốt so với đầu năm. Tuy nhiên, Chuyên viên cho rằng định giá cổ phiếu với P/E dự phóng 2016 là 11,5 lần vẫn là mức khá hợp lý. Tiềm năng tăng trưởng dài hạn dựa trên sự tham gia của công ty vào ngành cơ sở hạ tầng cũng như nhu cầu đối với BĐS phục hồi, theo đó đầu tư và tăng trưởng của ngành tăng đáng kể trong vài năm tới. Hạn chế về công suất đã được khắc phục. BMP cũng đóng vai trò quan trọng trong cả phân khúc cơ sở hạ tầng do nhà nước kiểm soát cũng như thị trường nhà ở khu vực tư nhân. Khả năng nới room là có thể nhưng có thể sẽ được tiến hành một cách thận trọng do Công ty vẫn chờ đợi các văn bản pháp luật hướng dẫn cụ thể về vấn đề này trước khi quyết định.

——————————–

TRC: Cập nhật nhanh về CTCP Cao Su Tây Ninh (TRC –HSX)

Trong tháng 6 doanh nghiệp thu được 910 tấn mủ cao su; trong đó sản lượng mủ khai thác và thu mua lần lượt là 842 tấn và 60,1 tấn. Lũy kế 6 tháng/2016, doanh nghiệp đã thu hoạch được 2.564 tấn, vượt 12,3% so với sản lượng kế hoạch trong 6 tháng đầu năm. Trong đó, sản phẩm Latex vẫn đóng vai trò sản phẩm chủ lực của doanh nghiệp khi chiếm đến 62% cơ cấu mủ chế biến.

Cũng trong 6T đầu năm, nhờ vào (1) sự phục hồi của giá dầu và (2) nhu cầu tiêu thụ ô tô từ thị trường Trung Quốc có tín hiệu tăng trưởng trở lại, giá bán cao su bình quan cũng bắt đầu thoát đáy; cụ thể, giá bán bình quân trong 6T vào khoảng 28,8 triệu đồng/tấn, chỉ tháp hơn 4% so với giá bán bình quân năm 2015. Đáng chú ý, giá cao su bình quân trong tháng 6 lên đến 34,3 triệu đồng/tấn. Như vậy, trong 1H2016, doanh nghiệp có khả năng ghi nhận doanh thu và LNTT lần lượt là 122 tỷ đồng (-19% so với cùng kì) và 21,2 tỷ đồng (-13.8% so với cùng kì)

Theo quan sát của Chuyên viên, khoản doanh thu trên chưa bao gồm hết doanh thu từ hoạt động thanh lý vườn cây cao su của doanh nghiệp. Cụ thể, theo chia sẻ, giá bán thanh lý vườn cây cao su ước tính vào khoảng 102 triệu đồng/ha. Tổng diện tích và doanh thu thanh lý có thể ghi nhận lần lượt là 314,9 ha và 29 tỷ đồng

Nhìn về 6T2016, Chuyên viên cho rằng doanh nghiệp nhiều khả năng sẽ hoàn thành kế hoạch sản lượng khai thác cả năm (9.017 tấn) nhất là khi 2 quý cuối năm có sản lượng thu hoạch cao hơn 2 quý đầu năm. Bên cạnh đó, hiện tượng Lanina – mưa nhiều được đánh giá ít có ảnh hưởng đến TRC do doanh nghiệp có vị trí khái thác ở khu vực Tây Ninh, thường xuyên nắng nóng, khô cạn. Theo kế hoạch, trong Q3, mục tiêu sản lượng thu hoạch vào khoảng 3.014 tấn (~33% tống SLKH cả năm).

Nhìn nhận về biến động giá cao su trong khoảng 6T2016, Chuyên viên vẫn bảo lưu quan điểm như đã cập nhật trong NKCV ngày 18/05/2016 về xu hướng giá cao su. Theo đó, mức giá bán cao su bình quân ước đạt vào khoảng 1.595 USD/tấn, tương đương với mức giá bình quân năm 2015. Mức giá thành sản xuất bình quân cả năm ước đạt vào khoảng 25,5-26 triệu đồng/tấn chủ yếu thông qua việc nâng năng suất lao động, chuyển từ hình thức khai thác D2,D3 dần sang D3,D4.

Như vậy với các giả định (1) sản lượng khai thác, thu hoạch và gia công theo đúng kế hoạch năm, (2) mức giá bán bình quân như trên, (3) mức giá thành sản xuất bình quân vào khoảng 26 triệu đồng/tấn và (4) doanh thu từ thanh lý vườn cây ước đạt vào khoảng 29 tỷ đồng, Chuyên viên dự phóng doanh thu và LNST của TRC có thể vào khoảng 368 tỷ đồng (+8,64% so với cùng kì) và 81,9 tỷ đồng (+50% so với cùng kì). Sauk hi trừ đi quỹ khen thưởng phúc lợi (20%), mức EPS forward của doanh nghiệp vào khoảng 2.251 đồng/cp. Với mức giá đóng cửa ngày 15/07/2016, TRC đang giao dịch ở mức PE forward là 7,7 lần, hấp dẫn so với mức PE trung bình ngành.

——————————–

LAS: CTCP Supe Phốt phát và Hóa chất Lâm Thao (HNX) dự kiến phát hành 35 triệu cổ phiếu thưởng. Theo đó, trong quý III năm nay, LAS sẽ phát hành 35.024.400 cổ phiếu thưởng cho cổ đông hiện hữu theo tỷ lệ thực hiện 100:45 (100 cổ phiếu sẽ được nhận thêm 45 cổ phiếu mới). Nguồn vốn thực hiện là từ nguồn Quỹ Đầu tư phát triển và quỹ khác tính đến ngày 31/12/2015 (tổng cộng hơn 340 tỷ đồng). Dự kiến sau phát hành, vốn điều lệ của LAS sẽ tăng từ 778,3 tỷ đồng lên hơn 1.128 tỷ đồng, tương ứng số cổ phiếu trên thị trường tăng lên 112,8 triệu cổ phiếu.

——————————–

TLH: CTCP tập đoàn Thép Tiến Lên (HOSE) đã công bố Báo cáo tài chính hợp nhất quý 2/2016. Theo đó, doanh thu thuần và lợi nhuận sau thuế quý 2 lần lượt đạt 893,6 tỷ đồng ( tăng 25% yoy) và 155,2 tỷ đồng (gấp 18 lần so với cùng kỳ). Lũy kế 6 tháng, doanh thu đạt 1.902 tỷ đồng (tăng 23% yoy), lợi nhuận sau thuế đạt 260,9 tỷ đồng (gấp 22,5 lần so với cùng kỳ).

4. Điểm nhấn tin tức trong ngày:

Khả năng điều chỉnh mục tiêu tăng trưởng GDP 6,7% cho cả năm 2016 có vẻ ngày càng cao. Chuyên viên vẫn giữ nguyên dự báo 6,3%.

Giới chức trách Việt Nam trong tuần này đã đề cập nhiều đến khả năng đạt được mục tiêu tăng trưởng GDP cả năm là 6,7% trước việc GDP 6 tháng đầu năm chỉ tăng trưởng 5,52%. Trên thực tế, để đạt được mục tiêu tăng trưởng cả năm thì tăng trưởng 6 tháng cuối năm phải đạt 7,56%. Và việc đạt được mức tăng trưởng này ngày càng kém khả thi.

Bộ Tài chính cũng đã đề cập đến khả năng khó đạt được mục tiêu 6,7% – Thông tin đầu tiên thể hiện quan điểm này từ Bộ Trưởng Bộ Tài chính Đinh Tiến Dũng; trong đó phát biểu trước Ủy Ban thường vụ Quốc hội ông đã đề cập đến việc đạt được mục tiêu tăng trưởng GDP 6,7% là không dễ.

Người giữ trọng trách Quốc hội cũng đồng tình với quan điểm trên – Vài ngày sau đó, ông Nguyễn Văn Giàu, chủ nhiệm Ủy ban Kinh tế của Quốc hội (trước đây là Thống đốc NHNN) cũng cho rằng mục tiêu tăng trưởng GDP đề ra cho cả năm có lẽ khó đạt được.

Theo Chuyên viên hiện còn quá sớm để nhắc đến khả năng điều chỉnh mục tiêu cho cả năm – Trên thực tế hiện vẫn chưa có ý kiến nào đề cập đến việc điều chỉnh mục tiêu cả năm. Đơn giản cho đến nay các ý kiến chỉ nêu ra thực trạng hiện tại cho thấy mục tiêu khó đạt được. Trên thực tế, chính phủ đã tích cực thúc đẩy tăng trưởng tín dụng và nới lỏng chính sách nhằm đẩy mạnh tăng trưởng.

——————————–

Cán cân thương mại: Thâm hụt 17,2 triệu USD theo số liệu điều chỉnh, khiến dự báo thâm hụt cả năm 3,7 tỷ USD của Chuyên viên khó thành hiện thực hơn

Theo số liệu mới nhất do Tổng cục Hải quan công bố, thâm hụt thương mại tháng sáu là 17,2 triệu USD, thấp hơn 100 triệu USD so với ước tính trước đó của Tổng cục Thống kê. Đây là tháng thứ hai liên tiếp Việt Nam thâm hụt thương mại, với giá trị thâm hụt lần lượt tương đương 1,25% (thâm hụt thương mại tháng năm: 180 triệu USD) và 0,12% tổng kim ngạch xuất khẩu tháng năm và tháng sáu. Vì vậy, thặng dư thương mại 6 tháng đầu năm 2016 là 1,7 t¸ USD, so với thâm hụt thương mại 3,4 tỷ USD cùng kỳ năm ngoái. Con số này cũng cao hơn so với ước tính 1,54 tỷ USD do Tổng cục Thống kê đưa ra vào đầu tháng sáu. Nếu dự báo thâm hụt cả năm 3,7 tỷ USD của Chuyên viên thành hiện thực, thì từ nay đến cuối năm, trung bình mỗi tháng cán cân thương mại sẽ thâm hụt trung bình 900 triệu USD.

Tổng kim ngạch xuất khẩu và nhập khẩu 6 tháng cuối năm lần lượt là 82,1 tỷ USD và 80,4 tỷ USD. Kim ngạch xuất khẩu tăng trưởng trong 6 tháng đầu năm thấp hơn so với cùng kỳ năm ngoái (9,2%) chủ yếu do xuất khẩu khoáng sản và nông sản giảm. Tốc độ tăng trưởng nhập khẩu âm do nhập khẩu máy móc, linh kiện và giá hàng hóa thế giới giảm.

Xuất khẩu của các doanh nghiệp nước ngoài đạt 57,3 tỷ USD (tăng 8,9%), gần 70% tổng kim ngạch xuất khẩu trong 6 tháng đầu năm, trong khi nhập khẩu của các doanh nghiệp này là 47,1 tỷ USD (giảm 2,2%), tương đương 59% tổng kim ngạch nhập khẩu giai đoạn này. Như vậy, cán cân thương mại các doanh nghiệp nước ngoài thặng dư 10,2 tỷ USD trong 6 tháng đầu năm. Trong khi đó, các doanh nghiệp trong nước thâm hụt thương mại 8,5 tỷ USD trong 6 tháng đầu năm.

Dự kiến cán cân thương mại tiếp tục thâm hụt trong 6 tháng đầu năm do nhập khẩu máy móc và vật liệu xây dựng cơ sở hạ tầng tăng mạnh hơn, có thể khiến thâm hụt thương mại cả năm lên đến 3,7 tỷ USD như VCSC dự báo, cao hơn một chút so với thâm hụt thương mại 3,54 tỷ USD năm 2015.

5. Sự kiện nổi bật ngày mai (18/07/2016):

22/07/2016 TV4 Trả cổ tức đợt 2/2015 bằng tiền, 300 đồng/CP

22/07/2016 DQC Giao dịch bổ sung – 2,901,074 CP

22/07/2016 VIP Giao dịch bổ sung – 4,477,541 CP

22/07/2016 TNC Trả cổ tức năm 2015 bằng tiền, 500 đồng/CP

22/07/2016 BDW Trả cổ tức năm 2015 bằng tiền, 150 đồng/CP

22/07/2016 MKT Họp ĐHCĐ bất thường năm 2016

22/07/2016 NET Trả cổ tức năm 2015 bằng tiền, 3,000 đồng/CP

22/07/2016 HHS Họp ĐHCĐ bất thường năm 2016

21/07/2016 PVS Trả cổ tức năm 2015 bằng tiền, 1,200 đồng/CP

21/07/2016 SJ1 Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 4:1

21/07/2016 HFC Trả cổ tức năm 2015 bằng tiền, 600 đồng/CP

21/07/2016 SJ1 Ngày GDKHQ Trả cổ tức bằng cổ phiếu, tỷ lệ 10:1

21/07/2016 HRC Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 4:1

21/07/2016 NBP Trả cổ tức năm 2015 bằng tiền, 1,500 đồng/CP

20/07/2016 CTC Lấy ý kiến CĐ bằng văn bản

20/07/2016 CII Giao dịch bổ sung – 13,673,830 CP

20/07/2016 RCL Ngày GDKHQ phát hành thêm, tỷ lệ 2:1, giá 15k/1CP

20/07/2016 RCL Trả cổ tức đợt 2/2015 bằng tiền, 800 đồng/CP

20/07/2016 CMX Họp ĐHCĐ thường niên năm 2016 lần 2

20/07/2016 ABI Họp ĐHCĐ thường niên năm 2016

19/07/2016 SAS Trả cổ tức năm 2015 bằng tiền, 68 đồng/CP

19/07/2016 SPC Trả cổ tức đợt 2/2015 bằng tiền, 500 đồng/CP

19/07/2016 KSS Họp ĐHCĐ thường niên lần 3 năm 2016

19/07/2016 VC2 Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 4:1

19/07/2016 VC2 Trả cổ tức năm 2015 bằng tiền, 1,200 đồng/CP

19/07/2016 LAI Trả cổ tức năm 2015 bằng tiền, 1,000 đồng/CP

18/07/2016 ST8 Niêm yết cổ phiếu bổ sung – 3,236,340 CP

18/07/2016 KTL Trả cổ tức năm 2015 bằng tiền, 800 đồng/CP

18/07/2016 VE3 Trả cổ tức năm 2015 bằng tiền, 1,800 đồng/CP

18/07/2016 TNA Giao dịch bổ sung – 2,104,777 CP

18/07/2016 SKG Giao dịch bổ sung – 9,791,657 CP

18/07/2016 CII Trả cổ tức đợt 1/2016 bằng tiền, 650 đồng/CP

18/07/2016 VNL Trả cổ tức đợt 3/2015 bằng tiền, 500 đồng/CP

18/07/2016 BAM Họp ĐHCĐ thường niên năm 2016 lần 2

18/07/2016 SHA Lấy ý kiến CĐ bằng VB

18/07/2016 TTF Họp ĐHCĐ bất thường năm 2016

18/07/2016 DLG Giao dịch bổ sung – 19,932,609 CP

17/07/2016 HID Họp ĐHCĐ thường niên năm 2016

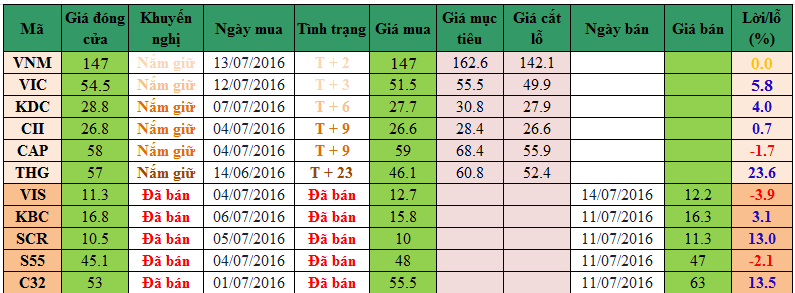

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net