1.Nhận định thị trường:

VN-Index tiếp tục biến động nhẹ với mức tăng 0,34 điểm (tương đương 0,05%), đóng cửa tại 674,6. Thanh khoản giảm nhẹ với 102 triệu cổ phiếu khớp lệnh.

Đồ thị VN-Index ngày 16/11/2016. Nguồn: AmiBroker

Đồ thị VN-Index ngày 16/11/2016. Nguồn: AmiBroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index sẽ biến động hẹp trên mốc 670,69 điểm trong phiên giao dịch ngày mai – 17/11/2016. Đồng thời, nếu VN-Index bứt phá qua vùng cản 675 điểm thì thị trường có thể sẽ sớm bước vào giai đoạn biến động mạnh theo chiều hướng tích cực. Ngược lại, nếu giảm xuống dưới ngưỡng 670,69 điểm, VN-Index có thể sẽ kiểm định ngưỡng hỗ trợ trung hạn MA100 tại 665 điểm.

Nguyễn Văn Nguyên đánh giá rủi ro ngắn hạn vẫn đang có chiều hướng giảm dần và nhiều cổ phiếu đã về các mức hỗ trợ ngắn hạn. Do đó, NĐT không nên bán tháo trong các nhịp điều chỉnh. Đồng thời, NĐT ngắn hạn có thể cơ cấu danh mục vào các nhóm cổ phiếu đang thu hút dòng tiền.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 50 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 16/11/2016:

Thị trường phân hóa trong biên độ hẹp. PC1 giao dịch tích cực và thu hút dòng tiền trong ngày đầu tiên niêm yết tại sàn HOSE.

- Các mã ngân hàng biến động trái chiều với VCB đóng cửa tại tham chiếu trong khi BID tăng và CTG giảm. EIB; MBB và ACB giảm trong khi STB đóng cửa tại tham chiếu.

- Các mã tài chính phi ngân hàng biến động trái chiều với BVH tăng; PVI đóng cửa tại tham chiếu. Cổ phiếu chứng khoán giảm dẫn đầu là SSI; trong khi đó HCM tăng và VND đóng cửa tại tham chiếu.

- Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM phục hồi trong khi KDC & MSN cũng tăng. FPT giảm trong khi MWG và PNJ tăng.

Tin niêm yết – FPT Telecom thông báo về việc chuẩn bị niêm yết cổ phiếu trên sàn UpCOM – FPT Telecom hôm nay đã thông báo sẽ niêm yết toàn bộ 137 triệu cổ phiếu trên sàn UpCOM và chưa có thời gian cụ thể. Được biết FPT trong suốt thời gian qua đã mong muốn mua lại cổ phần của SCIC tại công ty con chuyên về viễn thông này và có thể việc niêm yết này sẽ tạo điều kiện cho thương vụ trên diễn ra trong tương lai.

- Cổ phiếu dầu khí tăng dẫn đầu là GAS; PVD; PVS và PXS.

- Cổ phiếu ngành sản xuất biến động trái chiều với HPG tăng trong khi HSG và NLG giảm. BMP; CSM; DRC; TCM và TMT tăng trong khi PAC & RAL đóng cửa tại tham chiếu. DQC; DRC; EVE; HHS và STK giảm.

- Cổ phiếu BĐS biến động trái chiều với VIC; CII; CTD và HBC giảm trong khi BCI & KDH đóng cửa tại tham chiếu. DIG; DXG; KBC; NLG; TDH và SJS tăng.

Tin cổ phiếu – DXG đã hoàn tất đợt phát hành tăng vốn với giá phát hành 10.000đ – DXG (Khả quan) công bố đã hoàn tất đợt phát hành 135.786.405 cổ phiếu mới gồm 117.205.570 cổ phiếu phát hành cho cổ đông hiện hữu với tỷ lệ 1:1 với giá 10.000đ; 17.580.835 cổ phiếu thưởng với tỷ lệ 15% và 1 triệu cổ phiếu ESOP cho CBCNV. Trong đó, DXG chỉ phát hành thành công 93,97% tổng số dự kiến phát hành; còn lại 7.068.371 cổ phiếu không phân phối hết được bán cho NĐT cá nhân với thời gian hạn chế chuyển nhượng là 1 năm.

Sau khi phát hành, tổng số lượng cổ phiếu lưu hành tăng 115,7% lên 252.991.068 cổ phiếu. Công ty dự kiến sử dụng tiền từ phát hành để mua thêm quỹ đất và phát triển dự án.

Giá cổ phiếu hiện có vẻ hấp dẫn – Giá cổ phiếu đã tăng trở lại gần đây sau một thời gian dài ảm đạm và giá cổ phiếu có vẻ hấp dẫn tại mặt bằng giá hiện tại kể cả việc DXG thường thay đổi kế hoạch kinh doanh so với các doanh nghiệp cùng ngành. Giá cổ phiếu đã phản ánh tỷ suất lợi nhuận gộp mảng BĐS thấp hơn so với mảng môi giới BĐS và trong tương lai giá cổ phiếu có lẽ sẽ biến động sát hơn với KQKD (chúng tôi cho rằng KQKD của DXG sẽ khá khả quan trong 12-15 tháng tới dựa vào kế hoạch ghi nhận hiện tại).

Tin cổ phiếu – Cổ phiếu PC1 niêm yết và giao dịch ở mức giá trần cho phép trước khi đóng phiên tại 43.000đ/cp – Công ty đầu ngành xây lắp điện PC1 đã tiến hành niêm yết hôm nay trên HSX. Trong ngày giao dịch đầu tiên, giá cổ phiếu đã tăng lên mức trần cho phép là 43.200đ/cp trước khi giảm trở lại và đóng phiên tại 43.000đ/cp. Cổ phiếu chốt phiên ở mức giá cao hơn đáng kể so với giá tham chiếu là 36.000đ/cp. Khối lượng giao dịch trong ngày đầu tiên là 862.000 cp và là mức khá cho phiên chào sàn theo tiêu chuẩn gần đây.

Giá cổ phiếu đã chạm mức giá hợp lý – Giá cổ phiếu đã chạm mức giá hợp lý. Vì vậy, mặc dù không chạy theo giá cổ phiếu, khuyến nghị NĐT mua vào khi giá giảm trong tương lai.

- Cổ phiếu ngành nông nghiệp và thủy sản nhìn chung tăng với HAG & HNG tăng trần. BHS; DPM; PAN đều tăng. BFC; SBT và GTN đóng cửa tại tham chiếu và VHC đóng phiên giảm.

Tin cổ phiếu – VHC tỏ ra không lo ngại về ảnh hưởng của việc Trump lên làm tổng thống với ngành cá Tra của Việt Nam cũng như với VHC. (Nâng đánh giá từ Nắm giữ lên Khả quan) vài ngày trước và công ty cho rằng sẽ không có thêm các rào cản thương mại được đặt ra đối với cá tra của Việt Nam nhập khẩu vào thị trường Mỹ. Lý do ở đây là hiện đã có một hệ thống các rào cản không dễ vượt qua, chẳng hạn như thuế chống bán phá giá và cơ chế kiểm tra mới khi Đạo luật nông nghiệp của Mỹ được thực thi. Bên cạnh đó, lạc quan hơn về tiềm năng tăng trưởng của công ty và điều chỉnh tăng dự báo LNST cho năm 2017 với mức tăng trưởng 13,6%.

Chính phủ Việt Nam và bản thân VHC đã thay đổi cách làm và chuẩn bị sẵn các phương án nhằm chủ động giảm thiểu tác động từ những rào cản do phía Mỹ đặt ra. Chẳng hạn đối với việc thực thi Đạo luật nông nghiệp của Mỹ, chính phủ Việt Nam đang trên đà đáp ứng các điều kiện tương đồng bao gồm hệ thống pháp lý và năng lực thực thi (bao gồm thiết lập hệ thống kiểm tra và các phòng thí nghiệm tại Việt Nam) nhằm đáp ứng yêu cầu của hệ thống kiểm tra tại Mỹ. Nhờ vậy nếu Đạo luật nông nghiệp không bị bãi bỏ như kỳ vọng, thì VHC vẫn tự tin có thể đáp ứng những quy định mới của USDA và đảm bảo tiếp tục xuất được cá tra vào thị trường Mỹ.

Trong khi đó chính phủ Việt Nam, VASEP và nhiều doanh nghiệp cá tra đã nỗ lực vận động hành lang, dẫn đến việc Thượng viện Mỹ thông qua nghị quyết bãi bỏ Đạo luật nông nghiệp. Tuy nhiên, sẽ cần một nghị quyết tương tự ở Hạ viện, nếu không Đạo luật nông nghiệp sẽ vẫn được thực thi đối với sản phẩm cá tra có nguồn gốc ngoài nước Mỹ. Nghĩa là về cơ bản những quốc gia xuất khẩu cá tra vào Mỹ sẽ phải có những quy định và hệ thống kiểm tra tương đương như của Mỹ để tiếp tục được phép xuất khẩu vào nước này. Điều này là khả thi nhưng sẽ làm tăng chi phí cho các doanh nghiệp. Tuy nhiên theo VHC, cho đến nay chưa phát sinh khoản chi phí đáng kể nào ngoài phí kiểm hàng do Cục quản lý chất lượng nông lâm sản và thủy sản (Nafiqad) thực hiện.

Quan điểm đầu tư – Nâng đánh giá từ Nắm giữ lên Khả quan. Giá cổ phiếu đã giảm trong mấy tuần qua và với điều chỉnh tăng trong dự báo lợi nhuận, cổ phiếu VHC đã trở nên rẻ hơn. Là một công ty được quản lý tốt và có chiến lược tập trung, VHC là công ty sinh lời nhất trong ngành và tỷ suất lợi nhuận có xu hướng tiếp tục gia tăng với tỷ trọng đóng góp từ các sản phẩm giá trị gia tăng ngày càng lớn và danh tiếng của công ty cũng được mở rộng. Triển vọng lợi nhuận trong trung-dài hạn là khoảng 13%-18%/năm với thị phần xuất khẩu sang Mỹ và Trung Quốc cũng như tỷ suất lợi nhuận gộp tăng. Có rủi ro liên quan đến Đạo luật Nông nghiệp Mỹ đối với cá tra và thuế suất thuế chống bán phá giá áp dụng với VHC không còn ở mức 0% kể từ năm 2018; tuy vậy mức độ rủi ro là không thực sự lớn.

- Cổ phiếu ngành dược phẩm cũng biến động trái chiều với DHG & DMC tăng trong khi IMP giảm và TRA đóng cửa tại tham chiếu.

- Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải tăng với NT2 giảm trong khi PPC và VSH đóng cửa tại tham chiếu. GMD và VSC tăng dù NCT giảm. VNS đóng cửa tại tham chiếu.

Tin cổ phiếu – ACV sẽ niêm yết trên Upcom vào ngày 21/11 với giá tham chiếu phiên chào sàn là 25.000đ – HNX thông báo 2.177.173.236 cổ phiếu ACV sẽ chính thức giao dịch trên Upcom vào ngày 21/11/2016 với giá tham chiếu phiên chào sàn là 25.000đ.

Giá trị hợp lý của cổ phiếu ACV là 35.000đ – tương đương EV/EBITDA là 8,6 lần. Tại mức giá tham chiếu phiên chào sàn, EV/EBITDA là 7,1 lần. Như vậy giá trị hợp lý cao hơn giá tham chiếu phiên chào sàn là 40%. Động lực tăng giá chính là tiềm năng tăng trưởng. Ngành hàng không của Việt Nam vẫn trong giai đoạn đầu của quá trình tăng trưởng và ước tính lượng hành khách và hàng hóa sẽ tăng trưởng với tốc độ CAGR lần lượt là 13,9% và 10% trong 5 năm tới. ACV là doanh nghiệp độc quyền khai thác sân bay tại Việt Nam. Xu hướng tăng trưởng trung hạn tùy thuộc vào sự chú trọng đối với mảng hàng không quốc tế với tỷ suất lợi nhuận cao hơn. Rủi ro tỷ giá có vẻ không ảnh hưởng tới dòng tiền của công ty.

Lợi nhuận sẽ tăng trong ngắn hạn nhờ bán cổ phần SGN và SAS – ACV đã nhận được chấp thuận từ Bộ Giao thông vận tải về việc giảm tỷ lệ sở hữu của ACV tại Công ty cổ phần Dịch vụ hàng không sân bay Tân Sơn Nhất (SAS) xuống 48% từ 51% hiện nay. Như vậy ACV sẽ bán khoảng 3,945 triệu cổ phiếu SAS. Hiện cổ phiếu SAS đang có giá 31.000đ. Tại mức giá này, ước tính ACV có thể ghi nhận 82,8 tỷ đồng lãi từ bán cổ phần SAS. Trước đó ACV đã bán 1.319.700 cổ phiếu Công ty cổ phần Phục vụ Mặt đất Sài Gòn (SGN) từ ngày 2/11 đến ngày 7/11/2016 để giảm sở hữu tại công ty này từ 54,598% xuống 48% thông qua giao dịch khớp lệnh. ACV sẽ ghi nhận 136 tỷ đồng lãi vào doanh thu HĐ tài chính từ thoái vốn khỏi SGN trong Q4/2016. Như vậy, ACV có kế hoạch giảm tỷ lệ sở hữu tại 2 trong 3 công ty con để chuyển thành công ty liên kết.

Mục đích thoái vốn tại SGN và SAS có thể liên quan đến hạch toán lãi/lỗ tỷ giá – Công ty không công bố động cơ đằng sau việc thoái vốn nêu trên. Khả năng ACV có thể đang triển khai chính sách mới đối với việc hạch toán lãi/lỗ tỷ giá chưa thực hiện. Công ty có thể mong muốn ghi nhận lãi/lỗ tỷ giá chưa thực hiện là tài khoản ngoại bảng thay vì hạch toán trên Báo cáo KQKD hợp nhất (P&L). Hiện tại, KQKD của ACV có rủi ro bị ảnh hưởng bởi hạch toán định kỳ đối với lãi/lỗ tỷ giá lớn do mức vay nợ bằng ngoại tệ cao. Ước tính đến cuối năm 2016, nợ ròng bằng Yên Nhật của ACV sẽ là 69,896 tỷ Yên. Như vậy, nếu thoái vốn thành công, các khoản lãi/lỗ tỷ giá trong tương lai sẽ chỉ hạch toán trên báo cáo của công ty mẹ. Bằng cách giảm tỷ lệ sở hữu tại các công con trở thành công ty liên kết. ACV cũng có thể xem xét bán 1,2 triệu cổ phiếu của Công Ty Cổ Phần Dịch Vụ Nhiên Liệu Hàng Không Nội Bài (NAFSC) trong tương lai để giảm tỷ lệ sở hữu tại công ty con này từ 60% xuống 48%. NAFSC chưa niêm yết và cổ phiếu của công ty này ít hoặc không được giao dịch trên thị trường OTC. Vì vậy, lợi nhuận từ việc bán cổ phiếu này nhiều khả năng sẽ không đáng kể.

Cho năm 2017, dự báo doanh thu thuần tăng trưởng 14%, LNTT của mảng kinh doanh chính tăng trưởng 16% và dự báo LNST phục hồi mạnh, tăng trưởng 214%. Dự báo trong năm 2017 doanh thu thuần đạt 18.181 tỷ đồng (tăng trưởng 14%; LNTT của mảng kinh doanh chính đạt 4.479 tỷ đồng (tăng trưởng 16%) và LNST đạt 3.931 tỷ đồng (tăng trưởng mạnh 214%). EBITDA sẽ là 8.236 tỷ đồng (tăng trưởng 13%) theo đó EV/EBITDA là 6,2 lần. Nếu không bao gồm cả lỗ tỷ giá, EPS sẽ là 1.552đ/cp, dự phóng P/E là 16,11 lần trên giá tham chiếu niêm yết. Dựa trên giả định rằng số lượng hành khách tăng trưởng 18%, số lượng chuyến bay cất/hạ cánh tăng trưởng 9% và số lượng hàng hóa tăng trưởng 7%.

Nhờ các dự án mở rộng công suất lớn như nhà ga hành khách Cát Bi, nhà ga quốc tế Tân Sơn Nhất và nhà ga quốc tế Đà Nẵng, tổng công suất của ACV sẽ tăng thêm 10% đạt 78,2 triệu khách/năm tính cuối tháng 12/2016 và sau đó tăng thêm 4 triệu khách/năm tương đương tăng 5% vào cuối năm 2017. Hơn nữa, toàn bộ kế hoạch mở rộng đều tập trung vào phân khúc hành khách quốc tế tạo doanh thu cao với phí dịch vụ của phân khúc này thường cao gấp 3-6 lần so với khách nội địa. Ước tính công suất của phân khúc khách quốc tế sẽ tăng 35% vào cuối năm 2017. Đồng thời, ACV cũng đã trình Bộ Giao thông đề xuất tăng 43% phí dịch vụ hành khách nội địa tại 7 sân bay bao gồm Tân Sơn Nhất, Nội Bài, Đà Nẵng, Cam Ranh, Phú Quốc, Vinh, Phú Bài. Dự báo đề xuất này sẽ được thông qua trong năm 2017. (Nguồn: HSC)

Trên sàn HOSE, nhà đầu tư nước ngoài thực hiện mua ròng 14,9 tỷ đồng. Hôm nay khối ngoại bất ngờ quay trở lại mua ròng 50.7 tỷ đồng VNM khiến cổ phiếu này phục hồi 1,42% so với phiên giảm mạnh ngày hôm qua. CII được khối ngoại tiếp tục mua ròng với giá trị 8.6 tỷ đồng, tính từ đầu tháng, họ đã mua ròng gần 143 tỷ đồng, tương đương gần 5 triệu cổ phiếu CII. Các cổ phiếu còn lại cũng được mua ròng mạnh như NT2 (+5,57 tỷ đồng), PC1 (+3,8 tỷ đồng), GAS (+3,6 tỷ đồng) và HPG (+3,36 tỷ đồng). Chiều ngược lại, VHC tiếp tục bị bán ra 12,2 tỷ đồng. Ngoài ra, các mã khác đều bị bán ròng dưới 10 tỷ đồng như VIC ( -7,6 tỷ đồng), LGC (-6,23 tỷ đồng), BVH (-5,58 tỷ đồng) và DPM (-5,2 tỷ đồng). Trên sàn HNX, khối ngoại bán ròng nhẹ gần 5 tỷ đồng. Sau phiên mua ròng ngày hôm qua, khối ngoại lại quay lại bán ra 5,5 tỷ đồng PVS. Ngược lại, họ mua ròng 2 tỷ đồng TIG. Tính chung trên cả 2 sàn, khối ngoại vẫn bán ròng, đạt 1,7 triệu cổ phiếu tuy nhiên, nếu xét về giá trị thì họ đã mua ròng 10,12 tỷ đồng.

3. Điểm nhấn tin tức trong ngày:

Giá dầu tăng gần 6% vượt đáy 3 tháng: Kết thúc phiên giao dịch hôm qua (15/11) Giá dầu WTI tăng 2,49USD, tương đương 5,8%, lên 45,81USD/thùng. Giá dầu Brent 2,5USD, tương đương 5,6%, lên 46,93 USD/thùng. Trước đó trong thứ hai, giá dầu xuống đáy 3 tháng. Tổng Thư ký OPEC Mohammed Barkindo sẽ đến các quốc gia thành viên, trong đó có Iran và Venezuela, trong vài ngày tới để thảo luận về thỏa thuận này trước khi OPEC nhóm họp chính thức vào ngày 30/11 tới. Giới kinh doanh và các nhà phân tích cho biết những nỗ lực nhằm đạt được thỏa thuận cắt giảm sản lượng của OPEC đã giúp giá dầu đi lên. Ngoài ra, thông tin về một vụ tấn công vào đường ống dẫn dầu quan trọng Nembe Creek Trunk Line ở vùng châu thổ Niger của Nigeria cũng hỗ trợ giá dầu.

4. Sự kiện nổi bật ngày mai (17/11/2016):

17/11/2016 ADP Giao dịch bổ sung – 5,759,940 CP

17/11/2016 KSB Trả cổ tức đợt 2/2016 bằng tiền, 1,000 đồng/CP

17/11/2016 PDR Trả cổ tức năm 2015 bằng tiền, 500 đồng/CP

17/11/2016 MDG Trả cổ tức năm 2015 bằng tiền, 300 đồng/CP

17/11/2016 CLC Trả cổ tức đợt 1/2016 bằng tiền, 1,500 đồng/CP

17/11/2016 PGS Trả cổ tức đợt 2/2016 bằng tiền, 1,000 đồng/CP

17/11/2016 BHS Họp ĐHCĐ thường niên niên độ 2015-2016

17/11/2016 VNF Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

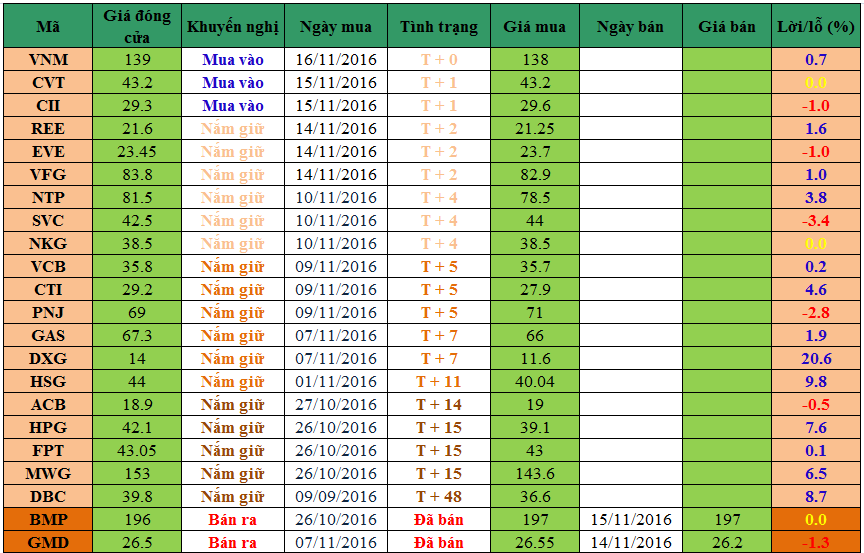

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook /

Email: nguyen.nguyenvan@hsc.com.vn