1. Nhận định thị trường:

VN-Index tăng nhẹ trở lại 1,85 điểm (tương đương 0,3%) lên mức 625,43 điểm, với khối lượng giao dịch khớp lệnh đạt gần 92 triệu cổ phiếu, giảm mạnh so với các phiên giao dịch trước đó.

Đồ thị VN-Index ngày 14/06/2016. Nguồn: Amibroker

VN-Index cho phản ứng hồi phục tăng điểm về cuối phiên khi lùi về đưỡng hỗ trợ SMA20 (tương ứng 618-620 điểm). Cây nến xanh được hình thành với thanh khoản giảm mạnh xuống dưới mức trung bình, còn độ rộng thị trường bị áp đảo bởi sắc xanh. Diễn biến này cho thấy động lực bán đã bị triệt tiêu đáng kể trước sự nâng đỡ tích cực của lực cầu tại vùng hỗ trợ đáng chú ý quanh 618 điểm. Sự chủ động đẩy vùng giá giải ngân lên mức cao hơn của bên mua cho thấy tâm lý nhà đầu tư vẫn đang có sự lạc quan, kỳ vọng nhất định vào xu hướng tăng điểm của thị trường trong ngắn hạn. Trên đồ thị, cây nến đảo chiều Hammer xuất hiện và được xác nhận bởi cây nến xanh dài sau đó giúp chỉ số hồi phục trở lại từ vùng hỗ trợ 618-622 điểm. Đường giá sẽ tiến đến thử thách đường SMA20 trong phiên kế tiếp. Nếu chỉ số vượt lên trên đường SMA20 (628 điểm) thành công thì xu hướng tăng sẽ được xác lập lại. Trong kịch bản ngược lại, nếu đường giá xuyên thủng vùng hỗ trợ trên thì nguy cơ sụt giảm mạnh của chỉ số nhiều khả năng sẽ được hình thành.

Về mặt xu hướng, chỉ số vẫn duy trì được xu hướng tăng điểm với sự hỗ trợ từ nhóm MA ngắn hạn. Các chỉ báo MFI và RSI đang hướng lên và cho thấy tín hiệu hướng về vùng quá mua trong thời gian tới. Đường Momentum cũng đang dần xác lập lại đà tăng điểm sau khi tạo 2 đáy tại ngưỡng 100. Đây là những tín hiệu hỗ trợ cho đà đi lên của chỉ số với đích đến kỳ vọng 635-640 điểm trong thời gian tới.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch ngày mai 15/06/2016, chỉ số VN-Index có thể sẽ duy trì đà tăng và thử thách vùng kháng cự 628 điểm. Đồng thời, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index có thể sẽ vượt được vùng kháng cự 628 điểm và rủi ro ngắn hạn vẫn ở mức thấp. Ngoài ra, chỉ số VN-Index vẫn đang trong giai đoạn biến động mạnh theo chiều hướng tích cực và dòng tiền vẫn đang tập trung mạnh ở nhóm cổ phiếu Midcaps và Smallcaps.

Hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng ngắn hạn của chỉ số VN-Index và giữ mức cắt lỗ của hệ thống ở mức 618.26 điểm. Do đó, các nhà đầu tư có thể tiếp tục nắm giữ và tận dụng các nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu.

2. Điểm nhấn phiên giao dịch ngày 14/06/2016:

Biến động không tích cực từ thị trường chứng khoán thế giới cùng giá dầu giảm tiếp tục ảnh hưởng lên tâm lí nhà đầu tư, tuy nhiên lực cầu cải thiện vào cuối phiên đã đưa VN-Index tăng trở lại sau hai phiên giảm liên tiếp. Thanh khoản giảm, độ rộng thị trường tích cực. Khối nhà đầu tư nước ngoài tham gia với mức độ yếu hơn so với các phiên gần đây và bán ròng gần 10 tỉ đồng cả hai sàn. VNM ETF discount -0,94%, FTSE ETF premium 0,02%.

• Cổ phiếu ngân hàng nói chung giảm hôm nay với VCB; BID và CTG giảm. EIB, STB & MBB đóng cửa tại tham chiếu trong khi đó chỉ ACB tăng.

• BVH đóng cửa tại chiếu trong khi đó PVI tăng nhẹ. Cổ phiếu các công ty chứng khoán tiếp tục giảm nhẹ dẫn đầu là SSI và HCM. Mặc dù VND tăng nhẹ.

• Cổ phiếu đầu khí biến động trái chiều với PVD tăng vào cuối phiên. GAS đóng cửa tại tham chiếu trong khi đó PXS tăng còn PVS giảm. Giá dầu không hỗ trợ hôm nay nhưng PVD đã giảm trong những ngày gần đây và chạm ngưỡng hỗ trợ kỹ thuật.

• Cổ phiếu ngành tiêu dùng vẫn ít được quan tâm với VNM & MSN đóng cửa tại tham chiếu trong khi đó KDC giảm. FPT tăng nhẹ. MWG tăng tốt và đỉnh từ đầu năm đến hiện tại nhờ ảnh hưởng của câu chuyên tăng trưởng ấn tượng.

Câu chuyện về chiến lược bán hàng trực tuyến của MWG vẫn chưa thể hiện rõ tuy nhiên thông tin về việc mở rộng kênh bán hàng này đã thu hút sự chú ý trên thị trường. Giả thuyết ở đây là với chuỗi cửa hàng bán lẻ ĐTDĐ đang dần bão hòa thì chiến lược bán hàng trực tuyến có thể là cách thức mới để đẩy mạnh doanh thu. Chuyên viên ưa thích tổng thể câu chuyện tuy nhiên vẫn chờ đợi thông tin cụ thể về đóng góp thực tế của kênh bán hàng mới này vào tổng doanh vì bán hàng trực tuyến có những hạn chế nhất định.

• Cổ phiếu ngành sản xuất có một ngày giao dịch tốt với cổ phiếu thép tăng mạnh dẫn đầu là HPG và HSG. PAC đóng cửa tại tham chiếu và BMP cũng vậy. DQC và TMT đều tăng. Trong khi đó HHS ổn định trở lại sau khi biến động mạnh gần đây.

Liên tục có những tin đồn trên thị trường về lợi nhuận Q2 của HSG và HPG; theo đó 2 cổ phiếu này vẫn tiếp tục tăng mặc dù định giá đang tăng nhanh. Suy đoán của Chuyên viên là xu hướng tăng sẽ tiếp tục trong thời gian tới mặc dù vẫn có khả năng chốt lời khi thông tin được công bố. Nếu KQKD đạt tốt như dự kiến thì cả hai công ty sẽ công bố con số ước tính vào đầu tháng 7 này. Và khi đó sẽ là thời điểm thích hợp để chốt lời.

• Cổ phiếu BĐS tăng ở một số mã dẫn đầu bởi VIC, NLG & DXG. BIC & KBC đóng cửa tại tham chiếu và TDH cũng vậy. CII giảm nhẹ trong khi đó SJS cũng giảm. CTG và HBC đều tăng.

• Cổ phiếu nông nghiệp và thủy sản biến động trái chiều hôm nay. HAG & HNG tăng nhẹ trong khi đó VFG cũng đóng phiên tăng. GTN tiếp tục tăng mạnh với tác động của giao dịch kỹ thuật. SBT tăng vừa phải trong khi đó PAN đóng cửa tại tham chiếu.

Trên HSX, khối ngoại bán ròng gần 16 tỷ đồng. VCB dẫn đầu về giá trị mua ròng, đạt 18.32 tỷ đồng. Đứng thứ 2 là GTN với giá trị mua ròng đạt hơn 7 tỷ đồng. Chiều ngược lại, EVE bị bán ròng mạnh nhất, giá trị bán ròng đạt 35,52 tỷ đồng. Trên HNX, khối ngoại mua ròng 6,07 tỷ đồng. PVS dẫn đầu về khối lượng mua ròng với 312 nghìn đơn vị, tiếp theo đó là VIX với 240 nghìn đơn vị. Chiều ngược lại, VGS bị bán ròng 139,3 nghìn đơn vị.

3. Thông tin Doanh nghiệp:

TRA: Giá cổ phiếu đã phản ánh hết giá trị mặc dù công ty vẫn còn tiềm năng tăng trưởng. Giảm đánh giá từ Khả quan xuống Nắm giữ

Tăng trưởng doanh thu từ thuốc tự sản xuất vẫn còn nhiều hứa hẹn. Tăng tỷ trọng thuốc tân dược với tỷ suất lợi nhuận cao đã giúp doanh thu tăng trưởng đồng thời cải thiện lợi nhuận gộp. LNST tăng trưởng mạnh hơn doanh thu một chút mặc dù công ty tăng mạnh chiết khấu bán hàng nhờ giảm chi phí cho nhân viên bán hàng. Nhà máy thuốc tân dược mới có vẻ sẽ sớm đi vào hoạt động vào năm sau và sẽ giúp đem lại tăng trưởng trong tương lai. Hiện với mạng lưới phân phối tốt; chiến lược tập trung vào sản phẩm có tỷ suất lợi nhuận cao và liên tục mở rộng công suất nhà máy, TRA vẫn sẽ tiếp tục tăng trưởng. Có khả năng diễn ra câu chuyện M&A khi cổ đông lớn muốn bán ra ở giá hợp lý.

Giảm đánh giá từ Khả quan xuống Nắm giữ. Giá cổ phiếu đã tăng 51% so với đầu năm và hiện P/E dự phóng là 16,5 lần; đã phản ánh hết giá trị. Trong khi đó hiện room chỉ còn lại 1,97%.

Chuyên viên ước tính LNST 6 tháng đầu năm công ty mẹ tăng 30% so với cùng kỳ – Doanh thu 5 tháng đầu năm đạt khoảng 746 tỷ đồng; trong đó doanh thu thuốc sản xuất đóng góp 86% và doanh thu thuốc kinh doanh đóng góp 14%. Chuyên viên được biết trong 5 tháng đầu năm LNST đạt 78,2 tỷ đồng. Theo đó Chuyên viên ước tính LNST công ty mẹ trong Q2 là 52 tỷ đồng (tăng 23,55% so với cùng kỳ) và LNST công ty mẹ 6 tháng đầu năm đạt 95,5 tỷ đồng, tăng 30% so với cùng kỳ.

Tăng trưởng đạt được trong Q2 nhờ những nhân tố giống như trong Q1 với doanh thu thuốc tân dược có tỷ suất lợi nhuận cao đã có đóng góp đáng kể vào sự tăng trưởng này.

KQKD Q1 cho thấy sự tăng trưởng – TRA gần đây công bố KQKD Q1/2016 với doanh thu thuần đạt 495,3 tỷ đồng (tăng 7,2% so với cùng kỳ và hoàn thành 24% kế hoạch cả năm) và LNST đạt 51,18 tỷ đồng (tăng 11,9% so với cùng kỳ và hoàn thành 24,4% kế hoạch cả năm).

Thuốc tự sản xuất vẫn là động lực tăng trưởng chính – doanh thu thuốc sản xuất Q1 đạt 316,13 tỷ đồng (tăng 15,7% so với cùng kỳ); đóng góp 63,9% tổng doanh thu (cùng kỳ là 49,9%). Doanh thu thuốc sản xuất đạt 178,86 tỷ đồng (giảm 22,8% so với cùng kỳ) và chỉ đóng góp 36,1% vào tổng doanh thu. Hiện sản phẩm của TRA được phân loại dựa trên nơi đóng gói sản phẩm. Có 80% giá trị sản phẩm thuốc đông dược của TRA được sản xuất tại nhà máy TRA CNC nhưng có thể được đóng gói tại nhà máy TRA CNC hoặc nhà máy của TRA. Doanh thu thuốc sản xuất hợp nhất bao gồm cả thuốc sản xuất được đóng gói tại nhà máy của TRA cho dù trước đó thuốc này được sản xuất tại nhà máy nào đi chăng nữa. Trong khi đó doanh thu thuốc kinh doanh bao gồm thuốc do TRA sản xuất được đóng gói tại nhà máy TRA CNC cộng với các sản phẩm TRA không sản xuất mà chỉ kinh doanh thương mại.

Thuốc kinh doanh tăng trưởng tốt nhờ công ty đã rất thành công trong việc tái cơ cấu lại kênh phân phối kể từ 2014.

Tỷ suất lợi nhuận được cải thiện một chút nhờ cơ cấu sản phẩm được cải thiện – Tổng lợi nhuận gộp Q1 đạt 231,25 tỷ đồng (tăng 9,52% so với cùng kỳ); theo đó tỷ suất lợi nhuận gộp đạt 46,9%; cao hơn so với mức 45,8% của Q1 năm ngoái. Điều này chủ yếu là nhờ (1) tỷ suất lợi nhuận gộp của thuốc tự sản xuất tăng lên 61,5% từ mức 59% trong Q1/2015 nhờ cơ cấu sản phẩm được cải thiện cho dù tỷ suất lợi nhuận gộp của thuốc kinh doanh giảm mạnh xuống 21% từ 32,8% trong Q1/2015 (2) tỷ trọng thuốc tự sản xuất trong doanh thu Q1 tăng lên 63,9% so với mức 49,9% trong Q1/2015.

Chuyên viên tin tưởng rằng tỷ suất lợi nhuận gộp thuốc sản xuất tăng là nhờ tỷ trọng đóng góp của thuốc tân dược có giá trị cao trong cơ cấu thuốc tự sản xuất tăng mặc dù TRA không phân loại sản phẩm thành thuốc đông dược và tân dược như trước đây. Thuốc đông dược chiếm khoảng 15,1% doanh thu thuốc sản xuất và một số sản phẩm thuốc đông dược có tỷ suất loiaj nhuận gộp rất cao (lên đến hơn 60%); cao hơn tỷ suất lợi nhuận gộp của các sản phẩm thuốc đông dược phổ biến của TRA như Hoạt Huyết Dưỡng Não và Boganic. Để nâng cao doanh thu của sản phẩm thuốc tân dược giá trị cao, công ty đã đặt ra tỷ trọng đóng góp tối đa của thuốc đông dược trong cơ cấu sản phẩm là 60% (giảm từ mức 75-80% như trước đây).

Tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm mặc dù chi phí chiết khấu bán hàng tăng – Chuyên viên thấy chi phí chiết khấu bán hàng tăng gần như gấp đôi. TRA đã chi 22,35 tỷ đồng (tăng 84% so với cùng kỳ) cho chi phí khuyến mãi trong Q1. Tuy nhiên chi phí lương nhân viên giảm 15 tỷ đồng (giảm 32,6% so với cùng kỳ) gần như đã bù đắp lại sự tăng lên của chi phí khuyến mãi. Theo đó tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm nhẹ. Chi phí bán hàng & quản lý trong Q1 là 108,26 tỷ đồng (tăng 3,3% so với cùng kỳ) và tỷ lệ chi phí bán hàng & quản lý/doanh thu là 21,9% (cùng kỳ là 22,7%).

Có khả năng đã có thay đổi về cách hạch toán giữa TRA và TRA CNC trong đó lợi ích cổ đông thiểu số đã giảm mạnh – lợi ích cổ đông thiểu số trong Q1/2016 chỉ còn 0,92 tỷ đồng (cùng kỳ là 6,14 tỷ đồng). Chuyên viên cho rằng điều này là do thay đổi trong cách hạch toán kế toán.

Theo đó, LNST tăng 11,9% so với cùng kỳ lên 51,2 tỷ đồng và LNST thuộc về cổ đông công ty mẹ tăng 26,93% so với cùng kỳ lên 50,26 tỷ đồng

Chi phí đầu tư xây dựng nhà máy mới tăng cho dù tiến độ xây dựng trong Q1 chậm – chi phí đầu tư cho nhà máy sản xuất thuốc mới tại Hưng Yên – là nhà máy với tiêu chuẩn tiên tiến WHO GMP – đã được tăng thêm 57 tỷ đồng lên 477 tỷ đồng dành cho trang thiết bị đạt chuẩn cao hơn. Đến nay, TRA đã chi xấp xỉ 45 tỷ đồng cho dự án trong 2015 và 1 tỷ đồng trong Q1/2016; điều này cho thấy tiến độ xây dựng là khá chậm nếu dựa trên tổng vốn đầu tư và thời gian xây dựng. Cho dù vậy, nhà máy dự kiến sẽ vẫn hoàn tất vào cuối 2016 và đi vào hoạt động vào Q1/2017. Vốn đầu tư cho nhà máy mới từ nguồn vốn tự có và từ đi vay.

Hợp đồng phân phối thuốc cho Sandoz không đóng góp nhiều – trong năm 2015 TRA đã công bố hợp đồng phân phối thuốc cho Sandoz – nhà sản xuất thuốc generic thuộc Novartis. Sandoz là nhà sản xuất thuốc generic lớn thứ 2 trên thế giới với doanh thu 9,56 tỷ USD (tăng trưởng 4,4%) trong năm ngoái. Tại Việt Nam, như Chuyên viên được biết, trước khi ký hợp đồng phân phối với TRA, Sandoz đã thường sử dụng một công ty thương mại để phân phối sản phẩm của mình. Và Sandoz đặt sản xuất gia công thuốc của mình tại IMP (Khả quan) trong vài năm qua. Mảng kinh doanh mới này chỉ đóng góp khoảng 20 tỷ đồng doanh thu trong năm ngoái. Trong khi đó trong 2016, TRA dự kiến doanh thu từ phân phối thuốc cho Sandoz sẽ đạt khoảng 60 tỷ đồng.

Cho 2016, công ty đặt kế hoạch doanh thu tăng trưởng 6,38% và LNST tăng trưởng 16,6% – Công ty đặt kế hoạch doanh thu là 2.100 tỷ đồng (tăng trưởng 6,38%); trong đó doanh thu thuốc sản xuất và thuốc do TRA phân phối độc quyền sẽ tăng trưởng 12,02%. TRA đặt kế hoạch LNST của công ty mẹ năm 2016 đạt 210 tỷ đồng (tăng trưởng 16,67%); chủ yếu nhờ tỷ suất lợi nhuận được cải thiện nhờ đóng góp của thuốc sản xuất trong doanh thu tăng lên 71,43% từ mức 67,83% năm 2015.

Cho 2016, Chuyên viên dự báo khả quan hơn so với kế hoạch của công ty với LNST cho cổ đông công ty mẹ tăng trưởng 19.65%. Chuyên viên dự báo doanh thu đạt 2095,3 tỷ đồng (tăng trưởng 6,19%) và LNST thuộc về cổ đông công ty mẹ đạt 215,5 tỷ đồng (tăng trưởng 19,65%). Giả định cho dự báo của Chuyên viên bao gồm:

1. Doanh thu thuốc sản xuất tăng trưởng 6,82% trong đó cơ cấu nghiêng hơn về thuốc tân dược.

2. Hợp đồng phân phối thuốc cho Sandoz sẽ đem lại doanh thu khoảng 60 tỷ đồng trong 2016

3. Lợi nhuận gộp ước tính đạt 979,7 tỷ đồng (tăng trưởng 7,76%) và tỷ suất lợi nhuận gộp tăng lên 46,8% từ mức của năm 2015 là 46,1% nhờ tỷ trọng đóng góp của thuốc tân dược trong doanh thu tăng.

4. Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 22,5% (năm 2015 là 21,7%).

5. Nhà máy thuốc tân dược mới sẽ đi vào hoạt động vào Q1/2017

Chuyên viên dự báo LNST đạt 232,5 tỷ đồng (tăng trưởng 15,1%) và LNST thuộc về cổ đông công ty mẹ đạt 215,5 tỷ đồng (tăng trưởng 19,65%). EPS đạt 6.239đ với P/E dự phóng là 16,5 lần. Với kế hoạch phát hành cổ phiếu trả cổ tức (bằng 40% số lượng cổ phiếu lưu hành), sẽ được đề cập chi tiết hơn dưới đây, Chuyên viên dự báo BVPS là 29.223,2đ và P/B dự phóng là 3,52 lần.

Phát hành cổ phiếu thưởng cho cổ đông hiện hữu nâng vốn điều lệ thêm 40% – Công ty đã phát hành cổ phiếu thưởng cho cổ đông hiện hữu với tỷ lệ 10:4 với số lượng cổ phiếu phát hành là 9.869.320 cổ phiếu (tương đương 40% số lượng cổ phiếu lưu hành) với ngày giao dịch không hưởng quyền là 10/6/2016; và cũng là ngày giao dịch không hưởng quyền nhận cổ tức tiền mặt tỷ lệ 10% cho 2015. Giá sau khi điều chỉnh là 103.000đ.

Giá cổ phiếu đã tăng trước kỳ vọng KQKD và các tin đồn khác – Giá cổ phiếu TRA đã tăng 51% so với đầu năm dựa trên triển vọng KQKD nhiều hứa hẹn nhờ chiến lược tập trung vào thuốc tân dược; mạng lưới phân phối vững mạnh hơn và nhờ nhà máy mới. Hiện còn có tin đồn về khả năng thực hiện M&A với khả năng quỹ Mekong Capital bán 25% cổ phần nắm giữ tại TRA.

Quan điểm đầu tư – Giảm đánh giá từ Khả quan xuống Nắm giữ sau khi giá cổ phiếu đã tăng mạnh từ đầu năm và định giá hiện đã cao. Chuyên viên hạ đánh giá mặc dù triển vọng tăng trưởng vẫn tốt cộng với hiệu quả chiến lược tập trung vào thuốc tân dược sẽ được nhân lên nhờ nhà máy mới. Tuy nhiên hiện room đã gần đầy và cổ phiếu có thanh khoản thấp. TRA là cổ phiếu được ưa chuộng trong những năm qua nhờ trước đây tập trung vào mảng đông được (hiện sản xuất thêm cả thuốc tân dược giá trị cao) và năng lực phân phối mạnh. Hiện room còn lại là 485.549 cổ phiếu; tương đương 1,97% số lượng cổ phiếu lưu hành và thanh khoản cổ phiếu cũng thấp.

——————————–

TCL: Kỳ vọng ICD Nhơn Trạch sớm phát huy hiệu quả

CTCP Đại lý Giao nhận Vận tải Xếp dỡ Tân Cảng (TCL-HSX) là doanh nghiệp chuyên cung cấp dịch vụ hậu cần cảng (xếp dỡ, kho bãi container, đóng rút hàng) tại cảng Cát Lái và gần đây là ICD Nhơn Trạch (Đồng Nai).

Trước hết, Chuyên viên đánh giá tiềm năng tăng trưởng các dịch vụ hậu cần cảng ở khu vực Đông Nam Bộ còn rất lớn, được hỗ trợ bởi hoạt động sản xuất công nghiệp sôi động, cơ chế kinh doanh tương đối thông thoáng và hệ thống hạ tầng giao thông được đầu tư mở rộng. Trong đó, tứ giác kinh tế TP.HCM, Đồng Nai, Bình Dương và Bà Rịa-Vũng Tàu thu hút gần 40% tổng vốn FDI (đăng ký mới và tăng thêm) của cả nước trong năm 2015 và gần 1/3 trong 05 năm gần nhất. Các năm tới, các hiệp định TPP, KVFTA, EVFTA, vv kỳ vọng sẽ thuc 1đẩy giao thương và nhu cầu logistics ở đây tăng lên đáng kể.

Bên cạnh đó, hệ thống hạ tầng công nghiệp và đường sá kết nối thuận lợi với các cảng biển giúp doanh nghiệp tiết kiệm chi phí kho vận gia tăng sức cạnh tranh. Các KCN ở Bình Dương (VSIP 1,2,3, Mỹ Phước, Sóng Thần,…), Đồng Nai (Amata, Biên Hòa, Nhơn Trạch,…), TP.HCM (KCX Linh Trung, Tân Tạo,…) có tỷ lệ lấp đầy rất cao, trên 90% nhờ vị trí gần các đầu mối XNK hàng hóa trọng điểm. Khoảng cách từ các KCN đến cảng biển thường không quá 50Km và thời gian di chuyển ngày càng được rút ngắn khi mà các tuyến đường liên kết vùng hình thành như QL13, Mỹ Phước-Tân Vạn (Bình Dương); QL51, QL1K (Đồng Nai), Cao tốc TPHCM-Long Thành, Đường Vành đai (TPHCM). Trong năm 2016, TCT Tân Cảng Sài Gòn đặt mục tiêu hàng hóa thông quan toàn hệ thống tăng 13% so với năm 2015, trong đó sản lượng hàng qua cảng Cát Lái dự kiến tăng 11,4% so với năm trước.

Với thực tế hoạt động bốc xếp tại bãi ở cảng Cát Lái khó có thể mở rộng thêm do hạn chế về mặt hạ tầng thì động lực tăng trưởng chính của TCL sẽ đến từ (1) hoạt động tại ICD Nhơn Trạch và (2) doanh thu khai thác Depot. ICD Nhơn Trạch đã được cấp giấy phép để làm cảng cạn (ICD) từ Q1/2016 tạo điều kiện cho khách hàng thông quan trực tiếp tại đây. Chuyên viên dự báo hàng hóa qua ICD Nhơn Trạch sẽ đạt ~75.000Teus (tăng 55% yoy) trong năm 2016 và đóng góp ~75 tỷ đồng doanh thu (tăng 65% yoy).

Hoạt động cốt lõi còn lại là nâng hạ và lưu bãi tại depot dự báo cũng đạt tăng trưởng khả quan khi năng lực tiếp nhận container rỗng từ Cát Lái tại Depot Mỹ Thủy tăng lên (trong năm 2015, Depot Mỹ Thủy phải chờ bù lún nên diện tích khai thác thấp). Hàng hóa qua Cát Lái tăng trưởng ổn định ~12%/năm và hệ thống Depot (~25ha) gần cảng giúp lưu lượng cotnainer luân chuyển qua đây tăng trưởng khá tốt. Lưu lượng container qua hệ thống Depot kỳ vọng sẽ tăng nhẹ 5% so với cùng kỳ và với doanh thu đạt 365 tỷ đồng (+5%yoy). Với các mảng còn lại tăng trưởng ổn định, Doanh thu và LNST năm 2016 của TCL ước đạt lần lượt 813 tỷ đồng (+8,4% yoy) và 92,6 tỷ đồng (+2,6% yoy). EPS 2016 ước đạt 3.960 đồng tương ứng P/E forward ~7,3x.

Năng lực cạnh tranh của TCL nằm ở bề dày kinh nghiệm khai thác và ưu thế về quỹ đất ở khu vực Đông Nam Bộ để mở rộng hoạt động kinh doanh nhờ là thành viên của TCT Tân Cảng Sài Gòn. Trong ngắn hạn, KQKD của TCL sẽ khó có sự đột biến do hoạt động ở khu vực Cát Lái đã quá tải, cơ sở hạ tầng khai thác liên quan chủ yếu thuê ngoài dẫn đến biên lợi nhuận thu về thấp. Về trung và dài hạn, Chuyên viên kỳ vọng dự án ICD Nhơn Trạch (dự án mới) sẽ gia tăng hiệu quả nhờ vào (1) hoạt động giao thương tăng lên khi các doanh nghiệp FDI đầu tư vào khu vực này đón đầu các FTAs và (2) xu hướng dịch chuyển cơ sở sản xuất công nghiệp về phía Đồng Nai và Bà rịa Vũng Tàu khi quỹ đất khu vực Bình Dương và TP.HCM ngày càng hẹp dần.

——————————–

VIC: Trả cổ tức bằng cổ phiếu tỷ lệ 11%, ngày giao dịch không hưởng quyền 27/06/2016 Tập đoàn Vingroup (VIC) vừa thông báo sẽ trả cổ tức bằng cổ phiếu tỷ lệ 11%, tương đương 213,4 triệu cổ phiếu mới. Ngày giao dịch không hưởng quyền là 27/06/2016. Công ty sẽ sử dụng lợi nhuận giữ lại từ năm 2015 và Quý 1/2016 để thực hiện đợt phát hành cổ phiếu này. Mức cổ tức này thấp hơn mức cổ tức bằng cổ phiếu 25,8% mệnh giá năm ngoái. Chuyên viên hiện đưa ra khuyến nghị PHÙ HỢP THỊ TRƯỜNG dành cho VIC với giá mục tiêu 52.500VND. Giá cổ phiếu VIC phiên hôm nay tăng 1,9% lên 53.500VND và hiện giao dịch tại mức P/B dự phóng 2016 là 3,8 lần.

——————————–

ITD: Cổ tức 2015 đạt 30%, trình phương án hoán đổi cổ phiếu GTL

CTCP Công nghệ Tiên Phong (ITD) công bố ngày 23/6 tới đây tổ chức ĐHCĐ thường niên 2016, tại đại hội HĐQT trình cổ đông kế hoạch kinh doanh năm 2016 đạt doanh thu 740 tỷ đồng, lợi nhuận công ty mẹ 47 tỷ đồng, cổ tức 2015 ở mức 30% trong đó đã tạm ứng 10%. HĐQT cũng trình hoán đổi cổ phiếu GTL của CTCP Kỹ thuật điện toàn cầu và cổ phiếu ITD, hiện ITD đang sở hữu 48,01% cổ phần của GTL tương đương hơn 3,9 triệu cổ phiếu. Tháng 5/2016 vừa qua ITD đã ký kết hợp đồng EPC thiết kế, cung cấp và lắp đặt thiết bị để triển khai hệ thống thu phí tự động không dừng và kiểm soát tại trọng xe cho 19 trạm thuộc Dự án Thu phí tự động không dừng và kiểm soát tại trọng xe trên toàn quốc – giai đoạn 1 áp dụng cho Quốc lộ 1 và đường Hồ Chí Minh đoạn qua Tây Nguyên, của chủ đầu tư Công ty Cổ phần VETC/TASCO. Hợp đồng EPC có giá trị tạm tính trên 200 tỷ và dự kiến triển khai hoàn tất trong năm 2016.

——————————–

CVT: 5/7 ĐKCC trả cổ tức năm 2015, tỷ lệ 25%

TCP CMC (mã CVT – HNX) đã công bố Nghị quyết HĐQT. Theo đó, ngày 5/8/2016 tới đây, công ty sẽ trả cổ tức năm 2015 bằng tiền mặt, với tỷ lệ 25%/cổ phiếu (1 cổ phiếu được nhận 2.500 đồng). Về dự án đầu tư mở rộng Nhà máy gạch CMC số 2 hoặc nhà máy sản xuất sứ vệ sinh và sứ gia dụng, HĐQT của CVT đã quyết định tạm thời đầu tư mở rộng do nhu cầu thị trường tại thời điểm này chưa phù hợp. Song bên cạnh đó tìm hiểu và có phương án đầu tư về các lĩnh vực khác như gốm sứ và gói lợp… Bên cạnh đó, HĐQT của CVT cũng quyết định tạm thời chưa triển khai phương án phát hành cổ phiếu theo chương trình lựa chọn người lao động (ESOP) mà chỉ thông qua phương án phát hành cổ phiếu cho cổ đông hiện hữu năm 2016.

4. Điểm nhấn tin tức trong ngày:

Hàng tồn kho ngành đường toàn cầu giảm mạnh, theo báo cáo của Bộ Nông nghiệp Hoa Kỳ. Cụ thể, theo báo cáo, lượng đường tiêu thụ toàn cầu trong niên vụ 2016-2017 được dự báo sẽ tăng lên mức kỷ lục 174 triệu tấn, vượt qua sản lượng sản xuất khiến lượng đường tồn kho giảm xuống mức thấp nhất kể từ niên vụ 2010-2011. Trong đó, sản lượng tại Brazil và Liên minh Châu Âu (EU) được dự báo sẽ tăng, bù đắp vào sản lượng sụt giảm tại Ấn Độ. Mặc dù cũng bị ảnh hưởng bởi hiện tượng hạn hán kéo dài, tuy nhiên sản lượng ở các nước như Việt Nam, Thái Lan được dự báo vẫn giữ nguyên hoặc tăng nhẹ. Sản lượng thu hoạch của Mỹ được dự báo sẽ giảm 200.000 tấn do sản lượng mía thấp hơn dự kiến. Sản lượng chung của toàn cầu dự kiến sẽ tăng 4% lên mức 169 triệu tấn. Ở chiều ngược lại, tiêu thụ đường được dự báo sẽ tăng mạnh ở hầu hết các thị trường lớn như Trung Quốc, Ấn Độ, Mỹ… Cụ thể, sản lượng tiêu thụ của Ấn Độ được dự báo sẽ tăng nhẹ lên mức 27,2 triệu tấn trong khi ở Trung Quốc, lượng đường tiêu thụ được dự báo tăng lên mức kỷ lục 17,8 triệu tấn.. Hiện tượng cầu vượt cung đang hỗ trợ khá tốt cho diễn biến giá đường, là yếu tố hỗ trợ mạnh cho hoạt động sản xuất kinh doanh của các doanh nghiệp đường trong nước. Giá cổ phiếu của các doanh nghiệp này đã tăng khá tốt trong thời gian gần đây, điển hình là trường hợp của LSS (tăng 30%), SBT (tăng 15%)…

——————————–

Hàng loạt các thông tin quan trọng sẽ tác động mạnh đến TTCK toàn cầu cũng như Việt Nam trong 10 ngày tới. Đầu tiên là thông tin liên quan đến kết quả rà soát định kỳ của MSCI về triển vọng nâng hạng TTCK các quốc gia với khả năng China-A share được đưa vào rổ “Emerging market”. Bên cạnh đó, mặc dù xác suất là tương đối thấp nhưng khả năng TTCK Việt Nam được đưa vào danh sách xem xét nâng hạng lên nhóm các thị trường mới nổi nếu thành hiện thực sẽ tạo cú huých mạnh, giúp chỉ số VN-Index vượt đỉnh ngay trong nửa cuối tháng 6. Thông tin tiếp theo liên quan đến kết quả cuộc họp của FED sẽ diễn ra trong hai ngày 14 và 15/06. Mặc dù đa số các chuyên gia kinh tế đánh giá FED sẽ chưa vội hành động trong tháng 6, tuy nhiên thông điệp mà FED đưa ra sau cuộc họp vẫn sẽ ít nhiều có ảnh hưởng đến tâm lý nhà đầu tư. Và sau cùng là cuộc trưng cầu dân ý ở Anh về việc ra khỏi EU. Nếu kịch bản này thực sự diễn ra sẽ gây xáo trộn mạnh đối với diễn biến thị trường tài chính toàn cầu. Với nhiều yếu tố khó đoán định, TTCK thế giới đang có diễn biến khá tiêu cực do nhà đầu tư tìm đến các kênh trú ẩn an toàn hơn như vàng, trái phiếu…TTCK Việt Nam nhiều khả năng cũng không nằm ngoài xu hướng này.

——————————–

Sản lượng thép của Trung Quốc tiếp tục tăng

Cơ quan Thống kê quốc gia Trung Quốc (NBS) vừa công bố báo cáo cho hay sản lượng thép của Trung Quốc tiếp tục tăng trong tháng 5/2016 do sự tăng giá gần đây của mặt hàng này. Cụ thể, theo NBS, sản lượng thép thô của Trung Quốc trong tháng Năm vừa qua ở mức 70,5 triệu tấn, tăng 1,8% so với cùng kỳ năm 2015 và tăng 1,5% so với tháng trước đó. NBS cho biết, tổng sản lượng thép của Trung Quốc trong 5 tháng đầu năm 2016 giảm 1,4% so với cùng kỳ năm 2015. Trung Quốc, nhà sản xuất và tiêu thụ thép lớn nhất thế giới, đã lên kế hoạch cắt giảm 10% công suất sản xuất thép (ước có thể lên tới 150 triệu tấn) trong vài năm tới.

5. Sự kiện nổi bật ngày mai (15/06/2016):

15/06/2016 SVG Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 50 đồng/CP

15/06/2016 KLF Họp ĐHCĐ thường niên năm 2016

15/06/2016 VIP Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 7%

15/06/2016 FIT Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 100:8

15/06/2016 GSP Trả cổ tức năm 2015 bằng tiền, 1,200 đồng/CP

15/06/2016 D26 Trả cổ tức năm 2015 bằng tiền, 1,400 đồng/CP

15/06/2016 TV2 Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 15%

15/06/2016 V12 Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 1,200 đồng/CP

15/06/2016 PMP Trả cổ tức năm 2015 bằng tiền, 1,800 đồng/CP

15/06/2016 GMD Giao dịch bổ sung – 858,163 CP

15/06/2016 FCN Giao dịch bổ sung – 993,977 CP

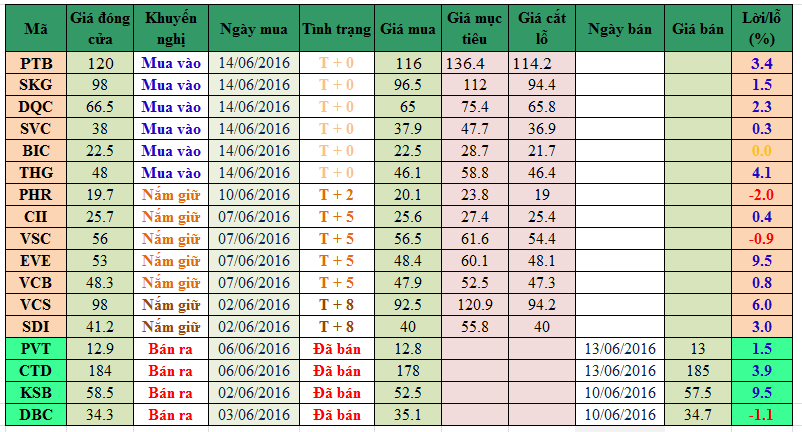

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Mọi thông tin chi tiết xin liên hệ:

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net