1. Nhận định thị trường:

VN-Index giảm mạnh 6,26 điểm (tương đương 0,99%), đóng cửa tại 623,58 điểm. Thanh khoản giảm nhẹ với 116 triệu cổ phiếu khớp lệnh.

Đồ thị VN-Index ngày 13/06/2016. Nguồn: Amibroker

VN-Index điều chỉnh ngay phiên đầu tuần với đà giảm được duy trì trong suốt phiên giao dịch xác nhận cho mẫu hình nến đảo chiều giảm Harami Cross xuất hiện trong phiên giao dịch cuối tuần trước. Cây nến đỏ đặc được hình thành với sự bao phủ của số mã giảm điểm cho thấy hoạt động chốt lời đang được đẩy mạnh do tâm lý thận trọng, lo ngại của nhà đầu tư về khả năng chỉ số quay đầu giảm điểm do chịu ảnh hưởng từ xu hướng điều chỉnh mạnh của giá dầu và thị trường chứng khoán toàn cầu. Tuy vậy, thanh khoản vẫn được duy trì đều đặn ở mức trung bình cho thấy lực cầu tại các vùng hỗ trợ gần vẫn đang có sự nâng đỡ khá tốt cho diễn biến của chỉ số. Trên đồ thị, hai cây nến đỏ kèm theo khoảng trống giảm giá được tạo thành ngay đầu phiên giao địch đã phá vỡ xu thế đi lên của chỉ số. Vùng hỗ trợ 618-622 điểm sẽ là vùng hỗ trợ có tính chất quan trọng với đường giá trong một vài phiên kế tiếp. Nếu chỉ số cho phản ứng hồi phục thành công tại vùng hỗ trợ này, đồng thời vượt lên trên đường SMA20 (tương ứng với vùng quanh 628 điểm) thì xu hướng tăng sẽ được xác lập lại. Trong kịch bản ngược lại, nếu đường giá xuyên thủng vùng hỗ trợ trên thì nguy cơ sụt giảm mạnh của chỉ số nhiều khả năng sẽ được hình thành.

Về mặt xu hướng, dải BB đang có xu hướng mở rộng trở lại trong bối cảnh đường ADX đã vượt lên trên ngưỡng 25 trong sự phân kỳ mở rộng của 2 đường DI. Thêm vào đó, các đường Momentum, MFI và MACD đã xác lập thành công xu hướng tăng điểm, đặc biệt đường MACD đã cắt lên trên ngưỡng 0. Những tín hiệu này được kỳ vọng sẽ giúp chỉ số hướng đến thử thách vùng kháng cự mạnh 635-640 điểm trong thời gian tới. Nhóm MA ngắn hạn đang hướng lên để nâng đỡ cho diễn biến của đường giá trong khi chuyển động của các chỉ báo dao động vẫn đang theo chiều hướng tương đối tích cực là những yếu tố hỗ trợ cho khả năng trên.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch ngày mai 14/06/2016, chỉ số VN-Index có thể sẽ tiếp tục điều chỉnh về mức hỗ trợ 620 điểm và dần hồi phục về cuối phiên. Đồng thời, Nguyễn Văn Nguyên đánh giá rủi ro ngắn hạn vẫn ở mức thấp và thị trường đang trong nhịp điều chỉnh kỹ thuật. Ngoài ra, dòng tiền vẫn chưa có hiện tượng rút ra khỏi thị trường mà có sự dịch chuyển giữa các nhóm cổ phiếu.

Hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng ngắn hạn trên chỉ số VN-Index và nâng mức cắt lỗ của hệ thống lên mức 618.26 điểm. Do đó, các nhà đầu tư ngắn hạn có thể tiếp tục nắm giữ và tận dụng các nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu.

2. Điểm nhấn phiên giao dịch ngày 13/06/2016:

Thị trường chứng khoán toàn cầu tập trung sự chú ý vào cuộc họp ngày 15/6 của FED, lo ngại về Brexit đồng thời chờ đợi những quyết định quan trọng của BOJ trong cuộc họp sắp tới. Giá dầu thô lao dốc về dưới 49 USD/thùng, đồng USD tăng trở lại cũng đã tác động khá mạnh lên các thị trường. VN-Index có phiên giảm 0,99% với giá trị giao dịch tăng, độ rộng thị trường thu hẹp. Khối nhà đầu tư nước ngoài tham gia ở mức khá và bán ròng gần 65 tỉ đồng cả hai sàn. VNM ETF discount -1,04%, FTSE ETF premium 0,03%.

• Các mã ngân hàng giảm, dẫn đầu là VCB; CTG & BID. EIB & MBB cũng giảm trong khi ACB đóng cửa tại tham chiếu. STB tăng. Ngành ngân hàng hiện không nhận được sự quan tâm của NĐT trong thời gian gần đây nên hôm nay cổ phiếu ngành này chỉ giảm nhẹ.

• BVH giảm khá mạnh. PVI cũng giảm. Các mã chứng khoán giảm, dẫn đầu là HCM & SSI. VND cũng giảm.

• Các mã ngành hàng tiêu dùng diễn biến trái chiều với VNM đóng cửa tại tham chiếu; MSN & KDC giảm. FPT cũng giảm trong khi MWG đóng cửa tại tham chiếu.

• Các mã dầu khí giảm khá mạnh, dẫn đầu là PVD. GAS; PVS & PXS cũng giảm. Giá dầu giảm là nguyên nhân khiến cổ phiếu dầu khí giảm.

• Các mã ngành sản xuất diễn biến trái chiều với HPG giảm trong khi HSG tăng nhẹ. PAC tăng trong khi BMP đóng cửa tại tham chiếu. TMT giảm còn HHS giảm sàn. DQC tăng.

HHS đột ngột đảo chiều sau khi tăng mạnh gần đây và giảm sàn hôm nay với lượng cổ phiếu dư bán khá lớn sau khi bị loại ra khỏi giỏ Van Eck Vietnam index. Và cổ phiếu này có lẽ sẽ giảm trong vài phiên.

• Các mã BĐS nói chung giảm, dẫn đầu là VIC; NLG; BIC và DXG. SJS, KBC và CII cũng giảm. CTD và HBC hôm nay cũng giảm.

HBC công bố trả cổ tức bằng cổ phiếu tỷ lệ 15% và chia thưởng tỷ lệ 10:1 cho 2015. Công ty dự kiến trả cổ tức bằng tiền mặt tỷ lệ 15% cho 2016.

• Các mã ngành nông nghiệp và thủy sản diễn biến trái chiều với HAG và HNG giảm. VFG cũng giảm hôm nay. SBT giảm sàn sau khi tăng gần đây. VHC cũng giảm mạnh. PAN đóng cửa tại tham chiếu trong khi GTN tiếp tục tăng.

Trên HSX, khối ngoại bán ròng hơn 86 tỷ đồng. GAS dẫn đầu về giá trị mua ròng, đạt 26,19 tỷ đồng. Đứng thứ 2 là VCB với giá trị mua ròng đạt hơn 21 tỷ đồng. Chiều ngược lại, VIC bị bán ròng mạnh nhất, giá trị bán ròng đạt 120,81 tỷ đồng. Trên HNX, khối ngoại mua ròng 22,17 tỷ đồng. SCR dẫn đầu về khối lượng mua ròng với 1,19 tri đơn vị, tiếp theo đó là PVS với 420 nghìn đơn vị. Chiều ngược lại, SHB bị bán ròng 500 nghìn đơn vị.

Thị trường giảm hôm nay nhưng không xảy ra sự hoảng loạn với những mã tăng nhiều gần đây giảm mạnh (PVD; BVH; VHC & SBT…). VN-Index đóng cửa trên mức thấp và mức độ giảm so với các thị trường khu vực là ít hơn nhiều.

Kết quả review của Van Eck ETF index đã được công bố vào thứ 6 với HHS bị loại khỏi giỏ chỉ số; đồng thời tỷ trọng cổ phiếu Việt Nam cũng giỏ cũng giảm xuống. Điều này cho thấy quỹ này có lẽ sẽ bán ròng cổ phiếu Việt Nam trong vài phiên trong khoảng tuần tới. Mức độ bán ra sẽ không lớn, cho dù vậy điều này vẫn sẽ ảnh hưởng đến thị trường chung.

Thị trường chứng khoán khu vực hôm nay giảm mạnh trong bối cảnh NĐT lo ngại về kết quả trưng cầu dân ý về việc rời khỏi Liên minh châu Âu của Anh cũng như sắp tới sẽ diễn ra các cuộc họp của Fed và NHTW Nhật Bản BOJ (và cả NHTW Anh). Không mấy NĐT tin rằng sẽ có bất ngờ tại các cuộc họp này nhưng NĐT vẫn nhân cơ hội này để chốt lời. Và trên thực tế, việc thị trường tăng mạnh gần đây càng làm tăng tâm lý chốt lời trước triển vọng ngắn hạn đã xấu đi cho dù chỉ một chút với sự kiện trưng cầu dân ý tại Anh có tác động bất lợi đến tâm lý.

3. Thông tin Doanh nghiệp:

Ngành BĐS: Cơ hội từ các doanh nghiệp đang tái cấu trúc

Là nhóm cổ phiếu có thanh khoản cao (chiếm đến 20% số cổ phiếu có thanh khoản trên 100.000cp/phiên trên HSX và HNX) và luôn thu hút nhiều sự quan tâm trên thị trường nhưng ngành Bất động sản là một trong số ít những ngành vẫn chưa tăng giá nhiều trong thời gian qua. Trong khi một số ngành như ngân hàng, bảo hiểm, dầu khí liên tục có những chuyển động mới thì trừ một vài cổ phiếu có “câu chuyện riêng” được dòng tiền đón nhận tích cực, trong vòng 1 năm qua hầu hết các cổ phiếu BĐS chỉ đi ngang hoặc tăng ít rồi nhanh chóng điều chỉnh giảm. Ngay cả việc công bố Thông tư 06 gần đây cũng không giúp duy trì được sự hưng phấn đối với nhóm cổ phiếu này.

Điều này, chuyên viên đánh giá, có nguyên nhân chính là do nguồn cung BĐS cao cấp bùng nổ nhanh chóng trong khi nhu cầu chỉ vừa hồi phục làm tăng rủi ro bong bóng BĐS quay trở lại. Theo công bố mới nhất của Savills, giá nhà ở trên thị trường Hà Nội và TP.HCM trong quý 1 vẫn ổn định nhưng tỷ lệ hấp thụ của thị trường đã giảm rõ rệt so với Q4 và cùng kỳ 2015, đặc biệt ở phân khúc trung bình-khá và cao cấp. Tương tự, báo cáo của Hiệp hội Bất động sản Việt Nam (VNRE) cho thấy lượng giao định BĐS ở 2 thành phố lớn trong quý 1 sụt giảm rõ rệt so với cùng kỳ 2015. Dù nhận định thanh khoản của thị trường BĐS khó quay lại mức kỷ lục năm 2015 nhưng sự sụt giảm này là khá bất ngờ. Chuyên viên cho rằng nguồn cung mới dồi dào, ảnh hưởng của Tết Nguyên Đán và tác động tâm lý từ việc sửa đổi Thông tư 36 là những nguyên nhân chính khiến tỷ lệ hấp thụ giảm.

Mặt khác, đặc thù ghi nhận doanh thu, lợi nhuận khiến KQKD của các doanh nghiệp BĐS chưa phản ánh được sự cải thiện về tiêu thụ. Bên cạnh đó, trên thị trường niêm yết, không phải doanh nghiệp nào cũng có sẵn sản phẩm phù hợp với nhu cầu thị trường để đưa vào kinh doanh. Trong quý 1, có 34/67 công ty BĐS niêm yết báo cáo doanh thu tăng trưởng dương và 35/67 doanh nghiệp có tăng trưởng về LNST. Dù chưa thể tạo ra sự hồi phục mạnh mẽ về lợi nhuận, thanh khoản dồi dào là điều kiện thuận lợi cho hoạt động tái cấu trúc của nhiều doanh nghiệp BĐS. Xét trên khía cạnh này, Chuyên viên đánh giá cao một số công ty BĐS như BCI và TDH đồng thời nhận thấy thị trường đang bắt đầu chú ý trở lại đến DIG và ITC.

Đối với BCI và TDH, những tên tuổi lớn của thị trường BĐS Tp.HCM, kỳ vọng về hiệu quả kinh doanh hậu tái cấu trúc vẫn là động lực chính đối với giá cổ phiếu. Năm 2016, BCI đặt kế hoạch kinh doanh LNST chỉ bằng ½ mức thực hiện năm 2015 do năm vừa rồi, KQKD của Công ty được hỗ trợ bởi nhiều giao dịch lớn. Tuy nhiên, Chuyên viên đánh giá, kế hoạch 120 tỷ đồng LNST năm 2016 không phải là khó để BCI đạt được. Đó là chưa kể trong trường hợp có thể chuyển nhượng được hai lô đất số 510 Kinh Dương Vương và 150 An Dương Vương, khả năng hoàn thành vượt mức kế hoạch lợi nhuận nói trên là khá cao. Liên quan đến việc hợp tác giữa BCI và KDH, chuyên viên tin rằng kết quả hợp tác sẽ chỉ thể hiện rõ nét từ sau năm 2017, khi mà KDH đã hoàn tất việc kinh doanh quỹ đất hiện hữu ở quận 2, quận 9 và BCI đã cơ bản chuẩn bị xong về pháp lý và hạ tầng cho các dự án lớn như Corona City, Phong Phú 2, KDC Trung tâm Tân Tạo…

Khác với BCI, năm 2016, TDH đặt kế hoạch LNST tăng trưởng đến 70% so với thực hiện năm 2015, đạt 80 tỷ đồng nhờ khả năng hạch toán 168 căn hộ của dự án TDH Phước Long và một số dự án cũ như Phước Long Spring Town, Long Hội City vv. Các dự án của TDH hầu hết đều đạt tỷ lệ đền bù cao và có giấy GCNQSDĐ. Bên cạnh đó, việc hợp tác gần đây với Fideco và Dệt may Liên Phương trong hàng loạt dự án mới được kỳ vọng sẽ tạo nền tảng cho những bước tăng trưởng về dài hạn của TDH. Trong số đó, dự án số 28 Phùng Khắc Khoan (TDH dự kiến sẽ hợp tác phát triển cùng Fideco) và dự án số 39-41-43 Võ Văn Kiệt (hợp tác với Dệt may Liên Phương) là những dự án tiềm năng nhờ vị trí đắc địa, ngay trung tâm TP.HCM.

Cuối tháng 5, DIG vừa công bố kế hoạch kinh doanh các dự án BĐS, bao gồm việc chuyển nhượng một phần diện tích của nhiều dự án như KĐT Sinh Thái Đại Phước – Đồng Nai (13,43ha), KĐTM Nam Vĩnh Yên – Vĩnh Phúc (2 lô đất với diện tích gần 9.300m2), Khu trung tâm Chí Linh – Vũng Tàu (2 lô đất với diện tích hơn 1,45ha) và Khu biệt thự đồi An Sơn – Đà Lạt. Theo ước tính của Chuyên viên, lợi nhuận từ việc chuyển nhượng nói trên có thể không cao do chi phí lãi vay vốn hóa vào dự án. Nhưng quan trọng hơn, bước đi này sẽ giúp DIG thu hồi vốn đã đầu tư vào những dự án đã kéo dài nhiều năm. Năm 2014, ITC cũng đã mạnh bán cắt lỗ dự án Intresco Tower để thu hồi vốn nhằm trả bớt nợ vay và giải quyết khó khăn về dòng tiền. Bên cạnh KDC Long Thới – Nhơn Đức 55ha ở H.Nhà Bè, ITC hiện còn sở hữu một dự án ở khu đất vàng số 83 Lý Chính Thắng, Q3, TP.HCM. Do vướng mắc trong vấn đề đền bù, nhiều năm qua, Công ty vẫn chưa thể đẩy nhanh được tiến độ dự án này. Việc giải quyết được nút thắt tại dự án này sẽ là bước chuyển lớn để ITC trở lại quỹ đạo tăng trưởng.

BCI, TDH, DIG và ITC đều là những doanh nghiệp BĐS có nhiều kinh nghiệm và quỹ đất tương đối lớn. Cả TDH, DIG và ITC đều đang giao dịch ở mức khá thấp so với GTSS của doanh nghiệp. Thời điểm trước khi bị KDH thâu tóm, BCI cũng chỉ giao dịch ở mức P/B khoảng 0,6x. Điều này có thấy, với những lợi thế sẵn có, các doanh nghiệp này chỉ cần một chất xúc tác đúng thời điểm để tăng trưởng.

——————————–

BID: Công bố ước tính KQKD 6 tháng với LNTT tăng trưởng khá. Ngân hàng cố gắng giữ kế hoạch trả cổ tức bằng cổ phiếu. Tiếp tục duy trì đánh giá Kém khả quan.

BID cho biết ngân hàng đã tuân thủ đúng thủ tục liên quan đến trả cổ tức tại ĐHCĐTN diễn ra gần đây. Đồng thời BID cũng đã trình các cấp nhà nước có thẩm quyền xem xét phê duyệt kế hoạch tăng vốn. BID đã công bố ước tính KQKD 6 tháng đầu năm 2016 với LNTT có khả năng tăng trưởng 20% nhờ thu nhập không thường xuyên từ thoái vốn đầu tư. Tuy nhiên vấn đề xung quanh việc trả cổ tức bằng cổ phiếu có thể làm ảnh hưởng đến kế hoạch tăng vốn và ảnh hưởng đến tăng trưởng trong 6 tháng cuối năm.

Tiếp tục duy trì đánh giá Kém khả quan. Hiện kế hoạch tăng vốn vẫn chưa rõ ràng nên hiện không có động lực cho giá cổ phiếu tăng trong ngắn hạn. Ngoài ra còn có một số rủi ro đối với kế hoạch tăng trưởng năm 2016. Giá cổ phiếu đã tăng tốt trong một thời gian kể từ tháng 4 nhưng giá có lẽ sẽ giảm trở lại trong khi chờ đợi những diễn biến trong vấn đề trả cổ tức & nâng vốn.

Thông cáo báo chí của BID cho biết Ngân hàng đã tuân thủ đúng thủ tục về vấn đề trả cổ tức bằng cổ phiếu – BID đã có thông cáo báo chí vào ngày 10/6 cho biết Ngân hàng đã tuân thủ đúng các thủ tục bỏ phiếu quyết định chi trả cổ phiếu trả cổ tức thay vì trả cổ tức tiền mặt cho 2015 tại ĐHCĐTN 2016. Căn cứ vào thực tế chưa có ý kiến chính thức của Bộ Tài chính về việc BID phải trả cổ tức bằng tiền mặt hay có thể bằng cổ phiếu tại thời điểm họp ĐHCĐ, ĐHCĐ đã bỏ phiếu ủy quyền cho HĐQT điều chỉnh kế hoạch ban đầu. Trình tự thủ tục mà BID đã thực hiện là như sau (1) BID trình NHNN xem xét và phê duyệt toàn bộ tài liệu họp ĐHCĐTN trước khi diễn ra ĐHCĐTN (2) NHNN phúc đáp cho biết sẽ có quyết định cuối cùng về vấn đề trả cổ tức bằng cổ phiếu sau khi nhận được ý kiến chính thức của Bộ Tài chính và BID trình kế hoạch dự thảo trước ĐHCĐTN (3) ĐHCĐ đồng ý ủy quyền cho HĐQT đưa ra quyết định cuối cùng sau khi nhận được sự chấp thuận của cơ quan có thẩm quyền (NHNN & Bộ Tài chính).

Như vậy BID chỉ cần ra Nghị quyết HĐQT mà không cần tổ chức ĐHCĐBT sau khi có ý kiến chính thức từ các cơ quan chức năng có thẩm quyền.

BID đã trình cấp thẩm quyền xem xét phê duyệt kế hoạch tăng vốn vào ngày 8/6 – Với hệ số CAR là 9,01% của riêng ngân hàng và 9,87% hợp nhất tại thời điểm cuối 2015, thì kế hoạch tăng vốn là một phần quan trọng trong kế hoạch kinh doanh 2016. Trên thực tế Ngân hàng đã gặp khó khăn trong việc tăng vốn kể từ 2014 với khả năng phát hành cho đối tác chiến lược là trọng tâm. Tuy nhiên có vẻ thời gian thực hiện dài hơn nhiều so với dự kiến. Hiện tỷ lệ vốn cấp 2 trên vốn cấp 1 đã là 50% (mức trần theo quy định là 50%) nên ngân hàng sẽ cần phải nhanh chóng tăng vốn cấp 1. Tại ĐHCĐTN, đã có nhiều phương án được đề xuất nhằm nâng cao vốn cho Ngân hàng chẳng hạn như trả cổ tức bằng cổ phiếu cho 2015; trả cổ phiếu thường với nguồn từ thoái vốn khỏi VID-Public và phát hành cổ phiếu cho cổ đông hiện hữu. Những đề xuất này cần chờ phê duyệt của các cấp có thẩm quyền và BID hy vọng sẽ sớm nhận được phản hồi chính thức.

BID công bố ước tính tăng trưởng tín dụng 6 tháng đầu năm đạt 8-9% – Tại thời điểm tháng 5, tăng trưởng tín dụng (gồm cho vay khách hàng, đầu tư trái phiếu doanh nghiệp và giao dịch ủy thác khác) đạt 657 nghìn tỷ đồng; tăng 6% so với đầu năm. Hiện Chuyên viên chưa có thông tin chi tiết về cho vay khách hàng và trái phiếu doanh nghiệp đầu tư nên khó có thể biết được cơ cấu tín dụng. BID cũng đưa ra ước tính tăng trưởng tín dụng tại thời điểm cuối tháng 6 so với đầu năm là 8-9% (tương đương đạt 670-675 nghìn tỷ đồng). Theo đó, Chuyên viên ước tính tại thời điểm cuối tháng 6 so với đầu năm cho vay khách hàng tăng 8% (đạt 646 nghìn tỷ đồng). Theo đó, BID sẽ không thể duy trì tốc độ tăng trưởng hiện nay trong 6 tháng cuối năm nếu không tăng vốn.

Tổng huy động tăng 7% so với đầu năm – đạt 705 nghìn tỷ đồng. Tổng huy động bao gồm huy động cả từ cá nhân và tổ chức; gồm huy động khách hàng, giấy tờ có giá và quỹ ủy thác. Ngân hàng ước tính tại thời điểm cuối tháng 6 so với đầu năm tổng huy động tăng 10%. Do thiếu thông tin cụ thể nên Chuyên viên ước tính trong 6 tháng đầu năm riêng huy động khách hàng tăng 9,5% (đạt 618 nghìn tỷ đồng). Trong khi đó Chuyên viên dự báo tăng trưởng huy động khách hàng cả năm 2016 đạt 21% do hiện hệ số LDR thuần đang rất cao và tỷ lệ vốn huy động ngắn hạn dùng để cho vay trung dài hạn cũng đã ở mức khá cao.

BID ước tính LNTT 6 tháng đầu năm tăng 20% so với cùng kỳ có khả năng bao gồm cả một khoản thu nhập bất thường – theo đó LNTT 6 tháng đầu năm ước tính đạt 3.600 tỷ đồng; bằng 45,57% kế hoạch cả năm là 7.900 tỷ đồng (giảm 0,55% so với năm trước). Tuy nhiên Chuyên viên được biết trong đó bao gồm 850 tỷ đồng lãi từ thoái vốn khỏi VID-Public được ghi nhận trong Q2. Theo đó, nếu không tính khoản lãi không thường xuyên này, thì LNTT 6 tháng đầu năm từ hoạt động kinh doanh chính là 2.750 tỷ đồng; giảm 8,3% so với cùng kỳ à bằng 35% kế hoạch cả năm 2016.

Tỷ lệ NPL có khả năng dưới 2% – tại thời điểm cuối Q1/2016 là 1,8%. Hiện không có thông tin chi tiết về các nhóm nợ và chi phí dự phòng. Kế hoạch tái cơ cấu nợ của HAG đã được trình chính phủ để xin chủ trương và phê duyệt. Và hiện BID đang chờ phản hồi của Chính phủ.

BID kỳ vọng sẽ sớm có quyết định cuối cùng về kế hoạch trả cổ tức – BID cần nhanh chóng tăng vốn nếu muốn đạt kế hoạch tăng trưởng tín dụng và lợi nhuận. Và do vậy thảo luận giữa Bộ Tài chính và NHNN về vấn đề trả cổ tức bằng cổ phiếu bằng cổ phiếu sẽ ảnh hưởng đến kế hoạch tăng vốn. Và kế hoạch tăng vốn sẽ gặp khó khăn cho đến khi vấn đề trả cổ tức bằng cổ phiếu được giải quyết xong trong bối cảnh BID sẽ phải chờ sự chấp thuận của các cơ quan có thẩm quyền đối với kế hoạch tăng vốn. Nếu BID buộc phải trả cổ tức bằng tiền mặt thay vì bằng cổ phiếu thì Ngân hàng sẽ phải tăng vốn thêm một số tiền bằng số đã chi để trả cổ tức. Trong khi đó Bộ Tài chính có lẽ sẽ vẫn giữ quan điểm là muốn nhận cổ tức tiền mặt từ các NHQD. Do vậy đây sẽ là một sự bế tắc. Và có lẽ sẽ cần quyết định từ một cấp cao hơn cho vấn đề này.

Chuyên viên giả định LNTT năm 2016 giảm 5% – Chuyên viên giữ nguyên dự báo LNTT năm 2016 đạt 7.546 tỷ đồng (giảm 5,01%) dựa trên những giả định sau;

(1) Tăng trưởng huy động khách hàng đạt 21% và tăng trưởng cho vay đạt 18%.

(2) Tỷ lệ NIM giảm 0,08% còn 2,80% và thu nhập lãi thuần tăng 22,58% lên 23.747 tỷ đồng

(3) Thu nhập ngoài lãi tăng 32,49% lên 7.064 tỷ đồng

(4) Chi phí hoạt động tăng 10% lên 12.053 tỷ đồng

(5) Chi phí dự phòng sẽ tăng mạnh 93,22% lên 11.211 tỷ đồng với tỷ lệ NPL là 1,70%.

(6) Hệ số CAR tại thời điểm cuối 2016 sẽ là 9,6%.

Quan điểm đầu tư – Tiếp tục duy trì đánh giá Kém khả quan. Ngân hàng đã tăng trưởng khá mạnh trong 6 tháng đầu năm và rõ ràng đang hy vọng sẽ sớm huy động được thêm vốn; nếu không có lẽ Ngân hàng sẽ không thể tăng trưởng trong 6 tháng cuối năm hay cho đến thời điểm có thể tăng được vốn. Trong khi đó các hệ số an toàn tài chính chẳng hạn như hệ số LDR thuần và kỳ hạn huy động cũng ở mức kém an toàn nên BID cũng sẽ phải nhanh chóng tăng cường huy động. Trên thực tế điều này sẽ gây bất lợi cho tỷ lệ NIM. Và tất cả những điều này sẽ ảnh hưởng đến KQKD 2016 của Ngân hàng.

——————————–

DPM: Tiếp tục duy trì triển vọng dài hạn dù giá urê sụt giảm trong ngắn hạn – Cập nhật Chuyên viên điều chỉnh giảm giá mục tiêu của Tổng CTCP Phân bón và Hóa chất Dầu khí (DPM) 17% và điều chỉnh khuyến nghị của Chuyên viên thành KHẢ QUAN.

Giá bán phân urê giảm khiến lợi nhuận ròng sau thuế (LNST) quý 1 giảm 14,9% so với cùng kỳ. Tuy nhiên, giá cổ phiếu chỉ giảm nhẹ kể từ báo cáo cập nhật của Chuyên viên và định giá hiện tại vẫn hấp dẫn. Lợi nhuận năm 2016 sẽ giảm 11,7% do giá bán giảm, dù giá nguyên liệu đầu vào tiếp tục ở mức thấp. Nguy cơ thay đổi cơ chế giá nguyên liệu đầu vào không phải là rủi ro lớn.

Chuyên viên kỳ vọng mảng urê sẽ phục hồi, phần lớn dẫn dắt bởi giá bán hồi phục. Nhà máy NH3-NPK mới giúp ổn định hoạt kinh doanh của DPM đối với biến động trong tương lai của giá phân urê. Sau khi giảm nhẹ gần đây, cổ phiếu DPM đang giao dịch với mức chiết khấu hấp dẫn 45% so với các công ty cùng ngành.

——————————-

DRC: KQKD quý 1/2016 củng cố quan điểm mức tăng trưởng đi ngang của Chuyên viên – Cập nhật Chuyên viên giữ nguyên khuyến nghị PHÙ HỢP THỊ TRƯỜNG cho CTCP Cao su Đà Nẵng (DRC) khi tăng trưởng lợi nhuận ròng sau thuế (LNST) chỉ 1% trong quý 1/2016.

Chuyên viên cũng giữ quan điểm về mức tăng trưởng lợi nhuận một chữ số cho DRC, khi tăng trưởng doanh thu trong tương lai chủ yếu đến từ mảng lốp radial, vốn có biên LN thấp, trong khi cạnh tranh giá cả tiếp tục ảnh hưởng đến lợi nhuận của công ty Giá bán trung bình thấp hơn làm doanh thu quý 1 giảm 3%. LNST tăng 1% so với quý 1/2015 do chi phí tài chính thấp hơn. Chuyên viên giữ dự báo lợi nhuận 2015 gần như không đổi với mức tăng trưởng LNST 5%.

Bất kỳ sự tăng giá cao su nào cũng có thể tạo ra khó khăn đáng kể cho DRC. Chuyển hướng sang lốp radial sẽ tiếp tục làm giảm khả năng sinh lời. Đợt tăng giá cổ phiếu gần đây và P/E 12 lần được dẫn dắt bởi thông tin cổ tức hơn là tăng trưởng các yếu tố cơ bản.

——————————–

DXG: Tiến độ bán hàng tốt giúp nhà đầu tư tin tưởng vào quá trình chuyển đổi mô hình kinh doanh – Cập nhật Chuyên viên giữ khuyến nghị MUA dành cho CTCP Dịch vụ và Xây dựng Địa ốc Đất Xanh (DXG).

KQLN Quý 1 của lĩnh vực môi giới giảm không phản ánh triển vọng cả năm, trong khi dự báo EPS 2017 giảm không phản ánh việc EPS sẽ đat tăng trưởng kép hàng năm 32% trong 3 năm tới nhờ bàn giao nhiều dự án. Yếu tố tăng trưởng dài hạn này vẫn chưa được phản ánh vào thị giá hiện tại.

DXG giữ mục tiêu tăng trưởng doanh thu môi giới bằng năm ngoái dù mảng này giảm 44% trong quý 1 Các dự án Luxcity và Opal Riverside đạt tiến độ bán hàng tích cực, phản ánh thành công bước đầu của DXG trong việc chuyển đổi từ môi giới sang phát triển BĐS.

Chuyên viên dự báo giá trị hợp đồng bán hàng sẽ tăng 121% năm 2016. Việc mua lại một số dự án trị giá tổng cộng 62 triệu USD giúp tạo động lực tăng trưởng dài hạn. Nhà đầu tư nên xem xét mua sau đợt phát hành quyền mua cổ phiếu tỷ lệ 1:1, dự kiến thực hiện trong Quý 3.

——————————-

BMI: Hoàn tất bán hơn 4,4 triệu cổ phiếu PTI Cụ thể, BMI đã bán toàn bộ 4.445.280 cổ phần PTI, tương đương 5,53% vốn điều lệ đã được PTI chuyển nhượng

4. Điểm nhấn tin tức trong ngày:

Ngành điện: Tiêu thụ điện tiếp tục đạt tốc độ tăng trưởng hai chữ số Theo ước tính của Tập đoàn Điện lực Việt Nam, trong 5 tháng đầu năm, cả nước đã tiêu thụ 61,9 tỷ Kwh điện, tăng 12,31% so với cùng kỳ năm ngoái. Phần lớn sản lượng điện vẫn là từ nhiệt điện, trong đó tỷ lệ từ điện than là 41,3% và điện khí là 29,8%. Do đợt hạn hán gần đây, thủy điện chỉ chiếm 26,1% tổng sản lượng điện giai đoạn trên, so với mức thông thường 35% – 40%.

Chuyên viên cho rằng các nhà máy nhiệt điện như NT2 và PPC sẽ đạt tăng trưởng mạnh về sản lượng trong Quý 2 nhưng trong tương lai, thủy điện phục hồi nhờ mùa mưa có thể ảnh hưởng đến thị phần của các nhà máy nhiệt điện trong 6 tháng cuối năm.

——————————–

Chứng khoán Châu Á lao dốc mạnh trong phiên giao dịch đầu tuần với hàng loạt các chỉ số chính như Nikkei 225, Shanghai Composite, Hang Seng, Kospi… giảm điểm. Lo ngại về triển vọng Anh ra khỏi khu vực EU sẽ gây nên các xáo trộn đối với thị trường tài chính toàn cầu được coi là nguyên nhân chính khiến nhà đầu tư đồng loạt hạ tỷ trọng cổ phiếu ngay trong phiên ngày hôm nay. Bên cạnh đó, diễn biến điều chỉnh của giá dầu và triển vọng kém tích cực của các nền kinh tế lớn như Mỹ, Nhật, Trung Quốc… sau khi các số liệu tháng 5 được công bố cũng là yếu tố khiến nhà đầu tư rút lui khỏi thị trường cổ phiếu và lựa chọn các kênh đầu tư an toàn hơn như vàng và trái phiếu. TTCK Việt Nam cũng đã có biến động tương tự với TTCK Châu Á khi giảm điểm trong phiên ngày hôm nay, mặc dù biên độ giảm không quá lớn. Tuy vậy, rủi ro điều chỉnh trong các phiên sắp tới vẫn được đánh giá ở mức cao do các yếu tố tiêu cực đang chi phối tâm lý TTCK toàn cầu.

——————————–

CPI tháng 6 tăng khoảng 0,32%, theo dự báo của Trung tâm Thông tin công nghiệp và thương mại (Bộ Công thương). Do yếu tố mùa vụ, các yếu tố có thể gây sức ép lên mặt bằng giá tháng 6 là thời tiết nắng nóng khiến nhu cầu sử dụng điện, nước sạch sinh hoạt lũy tiến tăng; Tiêu thụ đồ giải khát, đồ may mặc, mũ nón, giày dép, vật liệu chống nóng, đồ gia dụng, điện tử như quạt máy, điều hòa nhiệt độ… phục vụ mùa hè cũng tăng, từ đó gây sức ép tăng giá các hàng hóa, dịch vụ này. Bên cạnh đó, diễn biến chỉ số giá nguyên, nhiên vật liệu như: Xăng, dầu, thép… tại thị trường trong nước có thể tăng theo xu hướng hồi phục của thị trường thế giới. Nếu dự báo trên thành hiện thực, chỉ số CPI cả nước sẽ có tháng tăng thứ 9 liên tiếp. Mức tăng trong tháng 6 theo dự báo trên là tương đối thấp, tuy nhiên vẫn gây lo ngại nhất định đến việc kiểm soát lạm phát đạt mục tiêu dưới 5% của Chính phủ. Đây sẽ là yếu tố gây khó khăn cho nỗ lực cắt giảm lãi suất cho vay trung, dài hạn của NHNN trong năm nay.

5. Sự kiện nổi bật ngày mai (14/06/2016):

14/06/2016 DLG Giao dịch bổ sung – 50,000,000 CP

14/06/2016 PTB Giao dịch bổ sung – 2,866,741 CP

14/06/2016 VMC Ngày GDKHQ Trả cổ tức đợt 2/2015 bằng tiền, 500 đồng/CP

14/06/2016 PTC Họp ĐHCĐ thường niên năm 2016

14/06/2016 VHC Trả cổ tức đợt 1/2015 bằng tiền, 1,000 đồng/CP

14/06/2016 VHC Trả cổ tức đợt 2/2015 bằng tiền, 500 đồng/CP

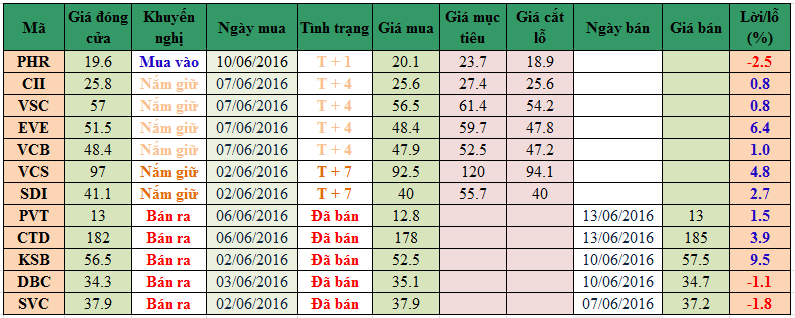

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Mọi thông tin chi tiết xin liên hệ:

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net