1. Nhận định thị trường:

VN-Index tiếp tục tăng nhẹ 0,74 điểm (tương đương 0,13%), đóng cửa tại 572,34 trong phiên giao dịch cuối tuần. Thanh khoản giảm nhẹ với 111,6 triệu cổ phiếu khớp lệnh. Thanh khoản mặc dù sụt giảm nhưng không ảnh hưởng quá nhiều đến nhận định xu hướng bởi sự thận trọng là tâm lý thường thấy trước khi thị trường thực sự tiệm cận ngưỡng kháng cự mạnh.

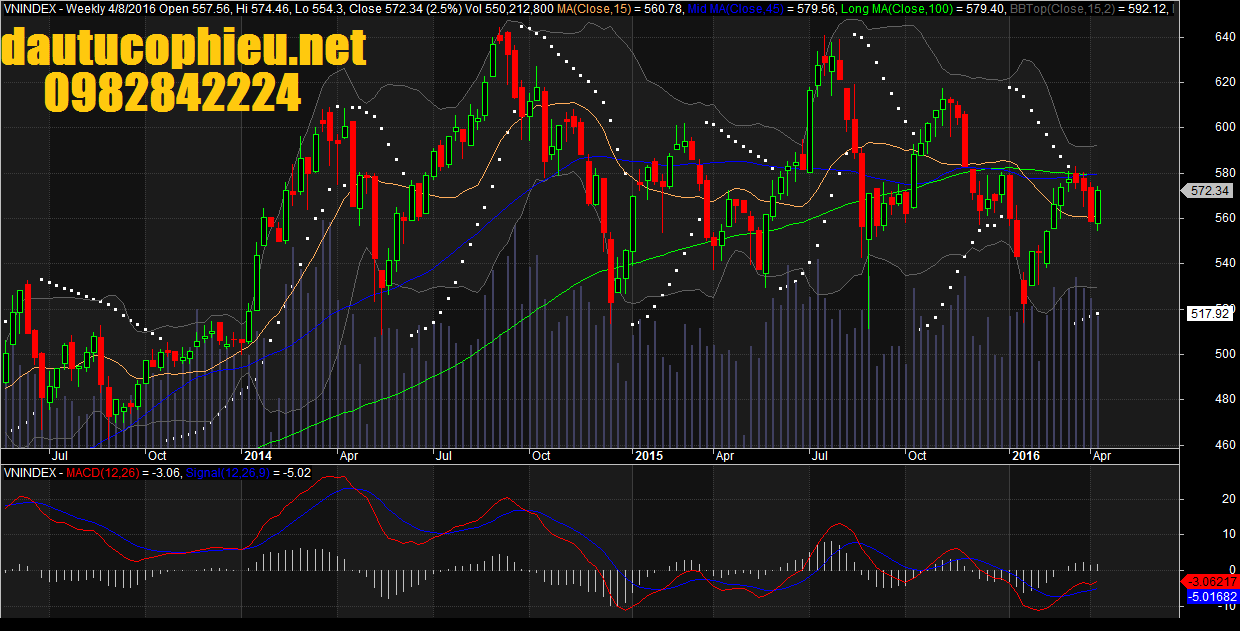

Đồ thị tuần VN-Index ngày 08/04/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 08/04/2016. Nguồn: Amibroker

VN-Index tạo cây nến xanh nhỏ dạng “Spinning Top” ở ngay sát trên đường SMA20. Thanh khoản tiếp tục dao động ở dưới mức trung bình 20 phiên gần nhất trong khi độ rộng tăng điểm tiếp tục bị thu hẹp so với những phiên trước đó. Diễn biến này cho thấy tâm lý nhà đầu tư đang ở trạng thái lưỡng lự, giằng co giữa bên mua và bên bán và chờ đợi những tín hiệu rõ nét hơn của chỉ số để ra quyết định hành động.

Mức độ hồi phục đã đạt 61,8% Fibonacci Retracement. Các phiên rung lắc mạnh hơn sẽ xuất hiện và nếu VN-Index tiếp tục trụ vững trên mốc 570 điểm thì khả năng cao nhip điều chỉnh đã kết thúc. VN-Index đã cắt lên trên đường trung bình 26 ngày và bản thân đường trung bình này cũng bắt đầu hướng lên nhẹ. Tuy vậy vẫn cần thêm sự xác nhận về mặt khối lượng trong những phiên sắp tới để đảm bảo rằng đây không phải chỉ là một nhịp phục hồi kỹ thuật.

Trên đồ thị tuần, cây nến xanh dài hình thành đã phần nào làm vơi đi mối lo ngại của nhà đầu tư về nguy cơ chỉ số sụt giảm mạnh trong ngắn hạn. Tuy nhiên, vùng kháng cự được tạo bởi nhóm MA trung hạn đang án ngữ bên trên vẫn đang tạo áp lực không nhỏ lên đà tăng điểm của chỉ số trong những tuần kế tiếp. Về hệ thống chỉ báo kỹ thuật, nhóm chỉ báo dao động tiếp tục đi lên từ vùng quá bán trong khi các chỉ báo kỹ thuật khác cũng đang có sự chuyển biến theo hướng tích cực hơn, điển hình là việc đường MACD đã giao cắt lên trên trở lại đường tín hiệu. Điều này tiếp tục là yếu tố hỗ trợ cho diễn biến của chỉ số trong những phiên đầu tuần tới.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch đầu tuần sau ngày 11/04/2016, chỉ số VN-Index có khả năng sẽ tiếp tục tăng điểm và thử thách mốc 575 điểm. Đồng thời, áp lực chốt lời có thể sẽ gia tăng khi nhiều cổ phiếu đã rơi vào vùng quá mua ngắn hạn, nhưng tín hiệu đảo chiều vẫn chưa hình thành cho nên Nguyễn Văn Nguyên đánh giá rủi ro ngắn hạn vẫn ở mức thấp.

Hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng ngắn hạn của chỉ số VN-Index. Do đó, các nhà đầu tư ngắn hạn vẫn nên tiếp tục tận dụng các nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu và mở vị thế mua mới, đặc biệt các nhà đầu tư nên chú ý vào các cổ phiếu có trong Top cổ phiếu cần quan tâm hàng ngày của Nguyễn Văn Nguyên. Tuy nhiên, nhà đầu tư không nên mạo hiểm mua đuổi hay sử dụng đòn bẩy quá lớn.

2. Điểm nhấn phiên giao dịch ngày 08/04/2016:

VN-Index có phiên tăng điểm thứ tư liên tiếp với sự dẫn dắt của đầu tàu VNM, khối lượng và giá trị giao dịch khớp lệnh cũng đã cải thiện ở hai phiên vừa qua. Thị trường phân hóa khá cao, độ rộng thị trường ở mức cân bằng. Mức độ tham gia của khối nhà đầu tư nước ngoài ở mức cao và khối này bán ròng 162.4 tỉ đồng trên cả hai sàn. VNM ETF discount – 0.39%, FTSE ETF discount -0.54%.

Thị trường vẫn tiếp tục xu hướng tăng trong phiên cuối tuần mặc dù về cuối phiên các chỉ số đã không giữ được toàn bộ những gì đã đạt được trong phiên. VNM phiên cuối tuần tăng đã giúp VN-Index tăng trong khi các mã bluechip nói chung diễn biến trái chiều.

· Các mã ngân hàng nói chung giảm, dẫn đầu là VCB; BID; EIB & MBB. ACB tăng trong khi CTG đóng cửa tại tham chiếu. ACB đã tổ chức ĐHCĐTN cuối tuần và công bố ước tính LNTT Q1 đạt 400 tỷ đồng (hoàn thành 26,6% kế hoạch cả năm).

· BVH giảm. Các mã chứng khoán cũng giảm nhẹ, dẫn đầu là SSI & HCM. VND cũng giảm.

· VNM tăng trong bối cảnh NĐT trong nước tiếp tục mua vào trước kỳ vọng nới room. FPT và BMP giảm. KDC tăng tốt trong khi MSN giảm về dưới 70.000đ.

· Các mã dầu khí phiên cuối tuần giao dịch trầm lắng với GAS và PVD đóng cửa tại tham chiếu mặc dù trong phiên đã có lúc giảm.

· Các mã ngành sản xuất nói chung tăng. HSG dẫn đầu và tiếp tục tăng, HSG vừa dự báo KQKD 6 tháng tốt hơn kỳ vọng. HPG cũng tăng tốt trong bối cảnh nhà đầu tư lạc quan về sản lượng tiêu thụ thép trong quý I. CSM tăng mạnh. DRC tăng trong khi PAC đóng cửa tại tham chiếu. Doanh số bán ô tô tháng 3 tăng 55,2% so với cùng kỳ.

· Các mã BĐS diễn biến trái chiều với VIC và NLG tăng. BCI giảm. CTD và KBC giảm. CII đóng cửa tại tham chiếu.

. Nhà đầu tư nước ngoài lại tiếp tục có giao dịch thỏa thuận bán ròng 3 triệu cổ phiếu MSN tương ứng giá trị 226,5 tỷ đồng, tính chung trên HSX, họ bán ròng 164,92 tỷ đồng. Nếu không tính giao dịch thỏa thuận này thì khối ngoại vẫn mua ròng 61,58 tỷ đồng với các mã được mua nhiều SSI, HPG, HSG, MBB, CTG. Trên HNX, nhà đầu tư nước ngoài vẫn tiếp tục mua ròng nhưng giá trị giảm chỉ còn 2,54 tỷ đồng.

Thị trường chứng khoán Việt Nam đã có một tuần giao dịch khởi sắc và các chỉ số đã lấy lại được phần lớn những gì đã mất trong đợt điều chỉnh gần đây. Đồng USD giảm giá và giá dầu tăng cộng với quan điểm ôn hòa từ Fed đã tạo diều kiện cho các thị trường chứng khoán khu vực hồi phục (ngoại trừ thị trường Nhật Bản); theo đó đã giúp cải thiện tâm lý trên thị trường chứng khoán Việt Nam. Và tâm lý phấn khởi trên thị trường Việt Nam còn xuất phát từ (1) sự chuyển giao nhiệm kỳ của chính phủ với tân Thủ tướng đã được bổ nhiệm (2) NHNN đề ra mục tiêu tăng trưởng tín dụng khá cao cho năm nay và (3) thị trường tiếp tục kỳ vọng vào việc nới room của VNM.

Tuần tới sẽ diễn ra cuộc gặp của các quốc gia OPEC và ngoài OPEC vào ngày 17/4 tại Qatar; theo đó giá dầu sẽ còn tiếp tục biến động mạnh do các NĐT sẽ phân tích từng lời của các nước tham gia họp để dự đoán kết quả cuộc họp. Nói chung các chuyên gia còn nghi ngờ về khả năng đạt được một thỏa thuận có ý nghĩa đáng kể tại cuộc họp này. Tuy vậy, giá dầu WTI trong phiên giao dịch cuối tuần đã tăng vọt hơn 6%.

Thị trường chứng khoán Việt Nam có khả năng sẽ tăng tiếp và VN-Index sẽ tiến dần đến mốc 580. Nếu kết quả cuộc họp tại Qatar khả quan và VNM chính thức công bố nới room thì nhiều khả năng VN-Index sẽ phá vỡ được mốc kháng cự 580.

3. Thông tin Doanh nghiệp:

CTG: Ghi nhận tại cuộc gặp với chuyên viên phân tích của CTG – Triển vọng trước mắt khiên tốn. Tăng vốn là một vấn đề trọng tâm. Tiếp tục duy trì đánh giá Nắm giữ.

Cho 2016 công ty đặt kế hoạch LNTT tăng trưởng 8%. CTG đề xuất trả cổ tức bằng cổ phiếu để cải thiện hệ số CAR. Dự kiến sẽ hoàn tất sáp nhập với PGB vào Q2/2016. Chuyên viên dự báo LNTT chỉ tăng trưởng 2,3% trong năm 2016 do lo ngại hệ số LDR và dự phòng trích lập cao. Hiện CTG đang ưu tiên tăng vốn.

Duy trì đánh giá Nắm giữ. Cổ phiếu CTG hiện có P/B là 1,05 lần; rẻ hơn VCB và BID. Trong khi đó room còn lại chỉ là 0,48% số lượng cổ phiếu lưu hành. Với hệ số CAR thấp cộng với những thay đổi trong quy định mới, thì khả năng CTG phải tăng vốn trong 12 tháng tới là cao. Do vậy mặc dù hiện rủi ro giảm là hạn chế thì trước mắt cũng không có nhiều động lực tăng giá.

CTG (HSX – Nắm giữ) đã tổ chức hội nghị NĐT vào thứ 6 tuần trước và dưới đây là những ghi nhận chính của Chuyên viên;

LNTT năm 2015 chỉ tăng 0,6%. Hệ số NIM tăng 0,31% lên 2,82% và điều này được giải thích là do CTG đã phải giảm lãi suất cho vay để giành thị phần; theo đó lợi suất của tài sản sinh lãi giảm mạnh 0,88% (theo tính toán của Chuyên viên). Chuyên viên đã có nhận định về KQKD 2015 trong báo cáo trước và sẽ không đề cập lại chi tiết trong báo cáo này.

Những vấn đề trong dài dạn khác vẫn là hệ số LDR cao và hệ số CAR thấp

CTG có hệ số LDR thuần cao là 104,7% mặc dù hệ số LDR tính theo Thông tư 36 thấp hơn nhiều, khoảng 86% – Nghĩa là thấp hơn mức tối đa theo quy định cho NHQD của NHNN là 90%. Tuy nhiên, hệ số LDR theo công thức trong Thông tư 36 không giống như cách tính theo tiêu chuẩn quốc tế. Chẳng hạn, trong cách tính của Thông tư 36 cho phép ngân hàng (1) trừ các khoản vay từ TCTD nước ngoài khỏi tổng cho vay (2) cộng tiền gửi liên ngân hàng vào tổng tiền gửi. Theo đó, các ngân hàng có thể điều chỉnh hệ số LDR bằng cách tăng vay từ các ngân hàng nước ngoài như CTG đã làm. Ngoài ra do ngân hàng không công bố tính toán cụ thể cho hệ số LDR nên khó có thể kiểm chứng số liệu này một cách độc lập. Chuyên viên thấy trong Q1/2016, CTG đã vay hợp vốn tiếp 200 triệu USD từ 18 ngân hàng nước ngoài như đã được công bố trên truyền thông. Theo đó có thể giảm tiếp hệ số LDR tính theo Thông tư 36.

Hệ số CAR là 10,3% tại thời điểm cuối 2015. Hệ số CAR gần sát với mức tối thiểu theo quy định là 9% và với kế hoạch tăng trưởng tín dụng 18% trong năm nay, thì CTG sẽ cần tăng thêm vốn (điều này thậm chí còn chưa tính đến việc hệ số CAR sẽ còn thay đổi nếu áp dụng cách tính theo Basel 2).

CTG dự kiến nâng vốn điều lệ thêm 32% lên 49.149 tỷ đồng – Nhưng không đưa ra thông tin chi tiết. CTG đã đề cập đến phương án khả dĩ gồm phát hành cổ phiếu trả cổ tức, phát hành quyền mua, phát hành cổ phiếu thưởng… Chuyên viên cho rằng CTG sẽ nâng vốn thêm 32% thông qua (1) sáp nhập với PGBank (làm tăng vốn điều lệ CTG thêm 9,2%) và (2) phát hành cổ phiếu thưởng với nguồn là thặng dư vốn cổ phần (tại thời điểm cuối 2015 là 8.975 tỷ đồng); giúp tăng vốn thêm 24%. Ý định về cổ phiếu thưởng đã được CTG đề cập từ 2015 nhưng vẫn chưa thực hiện.

Tóm lại, CTG có thể tăng đủ vốn trong năm nay mà không cần phải tăng vốn cấp 1 nhưng khi đã dùng hết thặng dư vốn cổ phần để tăng vốn điều lệ thì việc tăng vốn cấp 1 sẽ trở nên cấp thiết, muộn nhất là vào năm sau. Ngoài ra khi Basel 2 được áp dụng cũng sẽ có tác động đến nhu cầu tăng vốn.

Tỷ lệ vốn ngắn hạn dùng để cho vay dài hạn được công bố là 35-36%, nghĩa là thấp hơn nhiều mức tối đa quy định trong Thông tư 36 là 60% và cũng thấp hơn mức đề xuất trong dự thảo sửa đổi là 40% (mặc dù không còn thấp hơn nhiều). Và đây có thể coi là nhân tố hạn chế tăng trưởng cho vay, hay ít nhất là hạn chế khả năng để tăng trưởng cho vay cao hơn tăng trưởng huy động.

Thương vụ sáp nhập với PGbank được hoãn đến Q2/2016 – Theo các các bài báo trích nguồn Petrolimex một cổ đông lớn của PGB. Do có những trì hoãn trong thủ tục, nên quá trình sáp nhập sẽ chưa hòa tất cho đến Q2/2016. Hiện tiến trình sáp nhập đã muộn nửa năm. Tác động của sự chậm trễ này sẽ có ảnh hưởng đến KQKD 2016.

Giá đã phản ánh hết giá trị và tiếp tục duy trì đánh giá Nắm giữ – Cổ phiếu CTG hiện có P/B là 1,05 lần; thấp hơn nhiều so với VCB và BID. Trong khi đó room của NĐTNN chỉ còn rất ít, là 0,48% tổng số cổ phiếu lưu hành. Cho năm nay, triển vọng tăng trưởng bị ảnh hưởng do hệ số LDR cao và hệ số CAR thấp. Chất lượng tài sản thấp thể hiện ở lãi dự thu cao cũng là một rủi ro và điều này cho thấy gánh nặng dự phòng trước mắt sẽ vẫn ở mức cao. Do vậy có thể sẽ phải chờ thêm một hay hai năm nữa trước hi LNTT phục hồi đáng kể. Theo đó, mặc dù có mức định giá thấp trong thời gian qua, hiện Chuyên viên vẫn không thấy có động lực để mua vào cổ phiếu này. Ngược lại Chuyên viên cũng cho rằng rủi ro giảm tiếp từ mặt bằng giá hiện tại là hạn chế. Tiếp tục duy trì đánh giá Nắm giữ.

——————–

BCI: Ghi nhận từ ĐHĐCĐTN của BCI – Mục tiêu kinh doanh thận trọng cho năm 2016 do bộ máy lãnh đạo mới sẽ cần thời gian để làm quen và tiến hành những thay đổi. Lặp lại khuyến nghị MUA

BCI đã tổ chức ĐHĐCĐTN vào sáng nay và sau đây là một số ghi nhận chính của Chuyên viên;

Lợi nhuận từ bán đất và tác động từ việc ghi nhận giá vốn hàng bán âm liên quan đến dự án Phong Phú 4 giúp kết quả kinh doanh năm 2015 tăng mạnh – Công ty đã công bố KQKD 2015 ấn tượng với doanh thu thuần là 463 tỷ đồng (tăng trưởng 92%) và LNST cho cổ đông công ty mẹ là 293 tỷ đồng (tăng trưởng 201%). Kết quả này lần lượt vượt 10% và 144% kế hoạch doanh thu và LNST của công ty nhờ đóng góp 97 tỷ đồng lợi nhuận từ bán 1 ha đất nông nghiệp trên đường Võ Văn Kiệt và giá vốn hàng bán âm liên quan đến dự án Phong Phú 4 do chi phí thực tế thấp hơn chi phí ban đầu.

Giá bán cho ban quản lý Khu Nam tại dự án Phong Phú 4 đã được xác định – Trong năm 2015, BCI cuối cùng cũng đã xác định được giá bán đối với diện tích 10,3 ha tại dự án Phong Phú 4 bán cho Ban quản lý khu Nam TP Hồ Chí Minh là khoảng 7-7,5 triệu đồng/m2 (bao gồm VAT). Công ty đã bàn giao 3 ha đất và ghi nhận doanh thu trong năm 2015. Đến hiện tại, BCI đã nhận thanh toán 2,7 triệu đồng/m2 từ chính quyền địa phương.

Tập trung phát triển các dự án mới – BCI đã bắt đầu mở bán 463 căn hộ tại dự án An Lạc Plaza (Western Dragon) tại quận Bình Tân vào tháng 12/2015 với giá dao động từ 20 – 22 triệu đồng/m2. Đến hiện tại, công ty đã bán được khoảng 60 căn hộ, tương đương 13%. Dự án này được phát triển trên diện tích 7.990m2. Hiện nay, BCI đã hoàn thành phần móng và công ty cũng đã nhận được phê duyệt để điều chỉnh diện tích căn hộ nhỏ hơn. Dự án dự kiến hoàn thành và bàn giao cho người mua trong năm 2017.

BCI cũng tiến hành hợp tác với LCG để đầu tư vào một dự án BT xây dựng một phần đường Bình Tiên nối Quận 6 với Quận 8 và huyện Bình Chánh, TP HCM đồng thời chạy qua một dự án của BCI là Corona City. Corona City là dự án dân cư trên diện tích 18,16 ha tại huyện Bình Chánh và công ty hiện chờ phê duyệt quy hoạch 1/500. BCI dự kiến mở bán dự án này vào Q2/2016. Chủ yếu là bán các lô đất cho người mua.

Đồng thời, BCI cũng kỳ vọng sẽ bán một số lô đất nhỏ như lô đất với diện tích 0,8 ha trên đường Kinh Dương Vương và 1,8 ha trên đường An Dương Vương trong năm nay, theo đó tạo dòng tiền để đầu tư phát triển các dự án lớn hơn như Corana City (18,16 ha); Phong Phú 2 (127 ha), KCN Lê Minh Xuân mở rộng (110 ha) và Khu dân cư Tân Tạo (330 ha). Công ty sẽ cần khoảng 1.000 – 1.500 tỷ đồng để tài trợ phát triển các dự án trong năm 2016.

Kế hoạch huy động vốn mới có vẻ sẽ bị hoãn lại – Năm ngoái, công ty đã lên kế hoạch phát hành 33,28 triệu cổ phiếu mới thông qua phát hành riêng lẻ cho các cổ đông chiến lược nhằm tăng vốn điều lệ từ 867,2 tỷ đồng lên 1.200 tỷ đồng. Theo đó, giá phát hành không thấp hơn 120% giá thị trường tại thời điểm phát hành. Tuy nhiên, kế hoạch này có vẻ sẽ bị hoãn lại do BCI vẫn trong quá trình tìm kiếm nhà đầu tư phù hợp.

BCI có kế hoạch trả cổ tức tiền mặt 15% cho năm 2015 và 10% cho năm 2016. Tại ĐHĐCĐTN, cổ đông cũng đã bỏ phiếu phê duyệt về đề xuất thay đổi HĐQT, bổ sung nhiều hơn một đại diện từ KDH. Theo đó, hiện tại, HĐQT của BCI bao gồm 7 thành viên với 4 đại diện từ KDH.

Bên cạnh quỹ đất hiện tại, BCI cũng sở hữu 3 KCN – (1) KCN Lê Minh Xuân, (2) KCN Lê Minh Xuân mở rộng và (3) Khu tiểu thủ công nghiệp Lê Minh Xuân.

Đối với KCN Lê Minh Xuân (100 ha) đã cho thuê 100% và hiện tại, BCI ghi nhận doanh thu từ các dịch vụ cung cấp cho KCN và từ cho thuê đất/nhà kho hàng năm.

Đối với KCN Lê Minh Xuân mở rộng (110 ha), KCN này hiện đang trong quá trình đền bù được 64%.

Đối với Khu tiểu thủ công nghiệp Lê Minh Xuân (10,5 ha), BCI dự kiến cho thuê trong năm nay với giá 2 triệu đồng/m2 trong vòng 40 năm.

Công ty đặt kế hoạch kinh doanh thận trọng cho năm 2016 – Công ty thận trọng với kế hoạch kinh doanh cho năm 2016 cụ thể đặt mục tiêu doanh thu thuần là 420 tỷ đồng (giảm 9,3% so với năm 2015) và LNST cho cổ đông công ty mẹ là 120 tỷ đồng (giảm 59% so với năm 2015). Chuyên viên lưu ý trong năm ngoái công ty đã ghi nhận 97 tỷ đồng lợi nhuận từ bán 1ha đất nông nghiệp trên đường Võ Văn Kiệt. Và dĩ nhiên, khoản lợi nhuận này không còn trong năm nay. Kế hoạch kinh doanh năm 2016 được dựa trên những ước tính chính sau:

i. Phần lớn doanh thu BĐS sẽ đến từ dự án Phong Phú 4 (160 tỷ đồng) và khu tiểu thu công nghiệp Lê Minh Xuân (168 tỷ đồng). BCI sẽ cho thuê 10,5 ha đất tại khu tiểu thu công nghiệp Lê Minh Xuân với giá khoảng 2 triệu đồng/m2 trong 40 năm, đem lại khoảng 200 tỷ đồng doanh thu. Công ty đã ghi nhận khoảng 32 tỷ đồng từ dự án này trong năm 2015 và dự kiến sẽ ghi nhận phần doanh thu còn lại trong năm 2016.

ii. Doanh thu từ cho thuê đất/nhà xưởng và cung cấp dịch vụ tại KCN Lê Minh Xuân hiện hữu ước tính đóng góp khoảng 88,5 tỷ đồng (tăng trưởng 8%) với tỷ suất lợi nhuận gộp là khoảng 50%.

Lợi nhuận từ các công ty liên kết ước tính là 25 tỷ đồng phần lớn từ Big C An Lạc.

Dự báo của Chuyên viên lạc quan hơn kế hoạch của công ty – Chuyên viên dự báo doanh thu 2016 là 609 tỷ đồng (tăng trưởng 32%) và LNST cho cổ đông công ty mẹ là 187 tỷ đồng (giảm 36% so với năm 2015) dựa trên những giả định sau đây:

i. Chuyên viên ước tính công ty sẽ bàn giao phần diện tích đất còn lại, là 7 ha tại Phong Phú 4 cho chính quyền và ghi nhận doanh thu 353 tỷ đồng (tăng trưởng 109%).

ii. Công ty sẽ ghi nhận phần còn lại 168 tỷ đồng (tăng trưởng 425%) từ khu tiểu thủ công nghiệp Lê Minh Xuân.

iii. KCN Lê Minh Xuân hiện hữu tiếp tục tạo doanh thu khoảng 88 tỷ đồng trong khi đó Big C An Lạc dự kiến đóng góp 29,6 tỷ đồng LNST.

iiii. Chuyên viên cũng giả định công ty sẽ ghi nhận khoản lãi khoảng 30 tỷ đồng từ bán 2 lô đất tại đường Kinh Dương Vương và An Dương Vương như đã đề cập trên đây. Khoản thu này sẽ được ghi nhận vào lợi nhuận khác.

Do đó, EPS dự phóng ước tính là 2.097đ. Với giá cổ phiếu hiện tại, cổ phiếu hiện giao dịch với P/E dự phóng là 11,2 lần và PB dự phóng là 1,0 lần.

Quan điểm đầu tư – Xét về NAV, Chuyên viên ước tính RNAV của BCI là 28.820đ/cp, theo đó giá cổ phiếu hiện thấp hơn 19% so với RNAV, là mức khá hợp lý so với các cổ phiếu cùng ngành khác. Với lợi thế sở hữu quỹ đất sạch lớn, tổng cộng 350 ha và bộ máy quản lý năng động hơn với sự kiểm soát của KDH, cổ phiếu có vẻ hấp dẫn cho đầu tư dài hạn. Lặp lại đánh giá Mua vào.

—————-

CEO: Công ty Cổ phần Tập đoàn C.E.O (HNX)

Các dự án dự kiến sẽ mang lại doanh thu năm 2016 là: Novotel Phú Quốc (CEO sở hữu 60%): Đã tổ chức khai trương khu khách sạn 400 phòng ngày 18/01/2016, dự kiến sẽ đưa 40 Villa vào khai thác trong Quý 2.2016. Mục tiêu của CEO là phối hợp với đối tác Accor khai thác, vận hành và đảm bảo tỷ lệ lấp đầy cao nhất. Sonasea Villas 78 biệt thự (CEO sở hữu 60%): Đã thi công xong phần thô và đang hoàn thiện, hiện nay đã bán được gần 20 căn biệt thự. Theo kế hoạch đây sẽ là dự án đóng góp tỷ trọng doanh thu và lợi nhuận cao nhất đối với CEO trong năm 2016. River Silk City (CEO sở hữu 100%): phân kỳ 2 đang được triển khai tích cực, dự kiến quý 4.2016 sẽ có sản phẩm bán ra thị trường. Dự án Khu đô thị Quốc Oai (CEO sở hữu 100%): Dự án hiện chiếm khoảng 350 tỷ đồng hàng tồn kho. Tuy nhiên, tiến độ bán hàng chưa thuận lợi theo kế hoạch năm 2015. Do vậy, đây là dự án trọng điểm CEO sẽ cần đẩy mạnh công tác bán hàng trong năm 2016 để thu hồi dòng tiền.

Cũng trong năm 2016, CEO sẽ tập trung mạnh vào chiến lược M&A các dự án đặc biệt là tại Nha Trang và Phú Quốc, đây là những miền đất hứa hẹn đối với phân khúc bất động sản mà CEO đang hướng tới. Bên cạnh đó, HĐQT CEO đặt mục tiêu kinh doanh năm 2016 với doanh thu 1.200 tỷ đồng, gấp gần 2 lần so với thực hiện năm 2015 và lãi sau thuế ước tính đạt 206 tỷ đồng, tăng 47,52% so với kết quả năm 2015, cùng với đó là mức chi trả cổ tức tỷ lệ 10% ( tương đương 1000 đồng/cp).

Năm 2016, do nhu cầu mở rộng vốn để đầu tư các dự án vẫn cao, công ty sẽ thực hiện kế hoạch tăng vốn lên gần 1.030 tỷ đồng, thông qua việc phát hành hơn 34,3 triệu cp cho cổ đông hiện hữu với tỷ lệ 2:1 với giá bán là 10.000 đồng/cp. Toàn bộ số tiền thu về sẽ được công ty đầu tư cho các dự án Sonasea Residences – Phú Quốc (hơn 189 tỷ đồng), River Silk City (50 tỷ đồng) và dự án căn hộ nghỉ dưỡng Sonasea – Phú Quốc (104 tỷ).

Chuyên viên đánh giá cao triển vọng thành công của nhóm dự án tại Phú Quốc và nhóm dự án này sẽ mang lại phần lớn doanh thu của CEO trong giai đoạn 2016 – 2018. Theo ước tính của Chuyên viên, khả năng CEO hoàn thành vượt kế hoạch kinh doanh đề ra với doanh thu đạt 1.250 tỷ đồng (+yoy200%) và lợi nhuận sau thuế đạt 210 tỷ đồng (+yoy50%) so với thực hiện năm 2015 tương đương với EPS ước tính đạt 2.040 đồng/cp.

——————–

NLG: Keppel Land chuẩn bị mua 500 tỷ đồng trái phiếu chuyển đổi Sau khi được cổ đông chấp thuận việc phát hành 500 tỷ đồng trái phiếu chuyển đổi, lãi suất 7%, CTCP Đầu tư Nam Long (NLG) hôm nay cho biết các trái phiếu này sẽ được phát hành cho Ibeworth Pte. Ltd., một công ty con thuộc 100% sở hữu của Keppel Land. Ibeworth cũng là một cổ đông hiện hữu của NLG với cổ phần 5%.

Các trái phiếu này sẽ được chuyển đổi 4 năm sau khi phát hành với giá chuyển đổi là 23.500VND/cổ phiếu. Mức giá này có thể được điều chỉnh theo các điều khoản đưa ra trong hợp đồng. Khi chuyển đổi, NLG sẽ phát hành 21,3 triệu cổ phiếu, tương ứng 15% lượng cổ phiếu lưu hành. Số tiền thu về sẽ được dùng tài trợ vốn lưu động của NLG. Giao dịch sẽ được thực hiện từ ngày 14/04 đến 29/04/2016.

Việc Keppel Land ngày càng tham gia nhiều hơn vào các hoạt động của NLG sẽ giúp công ty tối ưu hóa khả năng thi công, tuy nhiên từ góc độ đầu tư, đây không phải là cách huy động vốn tốt nhất vì NLG hiện có tỷ lệ đòn bẩy khá thấp. Theo giá đóng cửa phiên hôm nay 22.300VND, cổ phiếu NLG đang giao dịch với P/E 2015 là 14,9 lần và P/B là 1,4 lần.

——————–

IJC: ĐHCĐ thông qua phương án giảm vốn hơn ngàn tỷ Theo phương án mà HĐQT đã đưa ra, để giảm vốn điều lệ hơn 50,7% từ gần 2.742 tỷ đồng xuống còn 1.350 tỷ đồng, IJC dự kiến sẽ chào mua công khai từ các cổ đông tối đa 139.194,525 cp (tương ứng với 50.76%) trong năm 2016. Trong đó, tỷ lệ chào mua tối đa với mỗi cổ đông là 50.76% số cp đang sở hữu. Giá mua tối đa là 10.000 đồng/cp, tương đương với số tiền dự kiến để thực hiện gần 1.400 tỷ đồng (thị giá cổ phiếu IJC chốt phiên 25/03 là 8.400 đồng/cp). Theo giải trình từ IJC, mục đích của việc giảm vốn điều lệ là do năm 2010, IJC thực hiện tăng vốn điều lệ từ 548 tỷ đồng lên 2.741 tỷ đồng nhằm bổ sung vốn cho các dự án BĐS lớn tại thành phố mới Bình Dương và chuẩn bị kế hoạch vốn đối ứng để đầu tư dự án BOT Quốc lộ 13 trên cao (vốn đầu tư 832 triệu USD). Tuy nhiên, theo IJC, do khủng hoảng kinh tế kéo dài trong các năm qua UBND tỉnh Bình Dương đã thông qua chủ trương không thực hiện dự án Quốc lộ 13 trên cao mà chỉ mở rộng thêm 2 làn xe và cải tạo. Do vậy, IJC lên kế hoạch giảm vốn nhằm đảm bảo hiệu quả sử dụng vốn. Năm 2015, IJC đạt tổng doanh thu hợp nhất 706 tỷ đồng, bằng 57% kế hoạch năm, giảm 33% so với năm 2014. Lợi nhuận sau thuế hợp nhất năm 2015 đạt 122 tỷ đồng, bằng 48% kế hoạch năm, giảm 47% so với năm trước. Trong năm 2015, hoạt động kinh doanh bất động sản phần lớn ghi nhận doanh thu chủ yếu từ dự án IJC@VSIP Vĩnh Tân Ấp 5 với doanh thu năm đạt 257 tỷ đồng, hoàn thành 42% kế hoạch, bằng 32% so với cùng kỳ năm 2014. Tuy nhiên, lợi nhuận trước thuế của lĩnh vực này năm 2015 ghi nhận lỗ 30 tỷ đồng. Hoạt động kinh doanh xây dựng ghi nhận doanh thu từ hoạt động thi công xây dựng nhà ở xã hội Block K1, K2 và K3 và thi công hạ tầng giao thông. Kết quả, năm 2015 đạt doanh thu 117 tỷ đồng, bằng 39% kế hoạch; lợi nhuận trước thuế đạt 11 tỷ đồng, thực hiện 19% kế hoạch. Trong năm 2016, kế hoạch doanh thu hợp nhất sau điều chỉnh vốn điều lệ là 1.043 tỷ đồng, lợi nhuận sau thuế là 193 tỷ đồng, tăng hơn 26% so với trước khi điều chỉnh vốn. Mặt khác, mức cổ tức chi trả năm 2016 dự kiến khoảng 10-12%, tăng gấp 3 lần so với trước. Riêng lĩnh vực kinh doanh BĐS phấn đấu đạt 254 tỷ đồng, giảm so với năm 2015 là 257 tỷ đồng, lợi nhuận sau thuế đạt 41 tỷ đồng. Tổng vốn đầu tư cho hoạt động kinh doanh bất động sản trong năm 2016 dự kiến là 413 tỷ đồng, chủ yếu là đầu tư cho các hạng mục thi công hạ tầng dự án Sunflower và PrinceTown khoảng 30 tỷ đồng; tiền đất và chỉnh trang hạ tầng dự án IJC Vĩnh Tân là 140 tỷ đồng; xây dựng các căn nhà phố tại Khu Đô thị IJC; Prince Town 10 tỷ đồng; chi trả tiền đất Ấp 2, Ấp 5B, Thới Hòa 108 tỷ đồng; thi công xây dựng nhà ở công nhân và chi trả tiền đất tại VSIP TĐC 70 tỷ đồng và chi trả tiền đất VSIP-TĐC Suối Tre, Tân Bình là 55 tỷ đồng.

——————–

FMC: Quý 1/2016, lợi nhuận còn tốt CTCP Thực phẩm Sao Ta (HOSE: FCM) vừa công bố hoạt động sản xuất kinh doanh quý 1/2016. Theo đó, sản lượng tôm chế biến trong kỳ đạt 2.265 tấn tăng 21% so với cùng kỳ năm 2015. Sản lượng tiêu thụ tôm đạt 2.243 tấn tăng trưởng 20% so với quý 1/2015 và sản lượng nông sản tiêu thụ đạt 262 tấn (trị giá 1 triệu USD) tăng 19% so cùng kỳ. Kết quả doanh số tiêu thụ chung 24,8 triệu USD chỉ tăng nhẹ 5% so với quý 1/2015, theo FMC nguyên nhân doanh số không tăng tương ứng với sản lượng tiêu thụ do cỡ tôm nhỏ, giá bán tăng nhẹ. Công ty không công bố con số lợi nhuận cụ thể mà chỉ thông báo lợi nhuận nhìn chung còn tốt. Được biết FMC có vùng nuôi tôm riêng đặt tại tỉnh Sóc Trăng, và trong đợt hạn hán vừa qua thì Sóc Trăng là một trong những tỉnh ở đồng bằng sông Cửu Long chịu ảnh hưởng nặng nề nhất do tình trạng hạn hán, xâm nhập mặn theo đó mức độ ảnh hưởng của nạn xâm nhập mặn tới con số lãi trong quý 1/2016 của FMC vẫn còn là một ẩn số, cùng kỳ năm ngoái FMC báo lãi 11,8 tỷ đồng. Cũng trong bản báo cáo này, công ty cũng cho biết hiện đang cải tạo khu nuôi tôm và mở thêm ao mới cho toàn bộ khu nuôi 260 ha. Dù trong bối cảnh nuôi còn khó khăn, nhưng FMC có kênh tiêu thụ tốt nên vẫn mạnh dạn trong nuôi tôm. FMC dự kiến thời gian tổ chức đại hội cổ đông vào chiều ngày 22/4/2016, hiện công ty chưa công bố tài liệu chi tiết cho đại hội này nhưng dự kiến điểm nổi bật trong phương hướng hoạt động năm 2016 sẽ nêu ra ở đại hội là nâng tỉ lệ thị phần tại EU (tranh thủ ưu thế về thuế từ VN-EU FTA và thâm nhập các kênh tiêu thụ cao cấp) song song giảm thị phần tại Hoa Kỳ (tỉ suất lợi nhuận thấp và còn rủi ro từ thuế chống phá giá) đồng thời mở thêm hướng kinh doanh mới nhằm tăng quy mô hoạt động và đồng lời. Trước đó, FMC đã công bố kế hoạch kinh doanh năm 2016 với mục tiêu đạt doanh thu 3.375 tỷ đồng và lãi trước thuế 110 tỷ đồng, tăng trưởng 7,8% so với thực hiện 2015.

4. Điểm nhấn tin tức trong ngày:

Ngân hàng Việt Nam tăng trƣởng nhanh thứ nhì Đông Nam Á

Theo trang Nikkei Asian Review, có 19 ngân hàng Việt Nam góp mặt trong top 100 ngân hàng Đông Nam Á của tạp chí The Banker như: VietinBank, Agribank, Vietcombank, BIDV, Sacombank, Techcombank, Maritime Bank và PvcomBank. Tài sản của các nhà băng này tăng 15,66% so với năm 2015 và đây là mức tăng lớn thứ nhì khu vực. Dù lượng tài sản của ngân hàng Việt năm nay chỉ đóng góp một phần nhỏ trong danh sách 100 nhà băng với tỷ lệ 7,46%, con số này vẫn cao hơn mức 6,21% của năm ngoái. Tuy nhiên, Việt Nam đứng cuối bảng xếp hạng về mặt hệ số lợi nhuận trên tài sản (ROA) và lợi nhuận trên vốn đầu tư (ROC) khi đạt lần lượt 0,8% và 12,19%. VP Bank là ngân hàng Việt mức tăng tài sản mạnh nhất với 35,02%, xếp trước hai ngân hàng SCB và Shinhan Bank Vietnam với tăng trưởng tài sản lần lượt là 34,22% và 33,32%. Tạp chí nhận định ngân hàng Việt Nam sẽ tiếp tục đà tăng trưởng trên. Những cái tên đến từ Malaysia, Singapore và Thái Lan thống trị bảng xếp hạng 100 ngân hàng Đông Nam Á. Các nhà băng Indonesia đi đầu về mặt lợi nhuận với hai chỉ số ROA và ROC lần lượt là 2,7% và 25,31%. Campuchia là nước có tốc độ tăng trưởng nhanh nhất khu vực với mức đi lên 30,4% dù nước này chỉ có một nhà băng là ACLEDA Bank góp mặt trong top 100 và tài sản ngân hàng này chỉ chiếm 0,1% tổng tài sản các ngân hàng được xếp hạng.

5. Sự kiện nổi bật ngày mai (11/04/2016):

11/04/2016 10:00 HDG Niêm yết cổ phiếu bổ sung – 651,540 CP

11/04/2016 10:00 VNC Ngày GDKHQ Trả cổ tức đợt 2/2015 bằng tiền, 1,300 đồng/CP

11/04/2016 10:00 CFC Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 600 đồng/CP

11/04/2016 10:00 DQC Họp ĐHCĐ thường niên năm 2016

——————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net