1. Nhận định thị trường:

Kết thúc chuỗi 6 phiên tăng điểm liên tiếp, VN-Index đóng cửa với mức giảm nhẹ 1,5 điểm về lại 681,07 điểm cùng với 79,94 triệu cổ phiếu được khớp.

Đồ thị VN-Index ngày 10/01/2017. Nguồn: AmiBroker

Đồ thị VN-Index ngày 10/01/2017. Nguồn: AmiBroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index có khả năng sẽ tiếp tục điều chỉnh kỹ thuật để kiểm định mốc 679,8 điểm trong phiên giao dịch ngày mai – 11/01/2017. Tuy nhiên, trong ngắn hạn VN-Index có thể tiến lên kiểm nghiệm vùng đỉnh 2016 tại 690-692 điểm và nhiều khả năng chỉ số sẽ tích lũy trong biên độ từ 680-690 điểm trong những ngày giáp Tết. Áp lực chốt lời có thể sẽ gia tăng nhưng dòng tiền đang có sự dịch chuyển giữa các nhóm cổ phiếu cho thấy rủi ro ngắn hạn vẫn ở mức thấp. Ngoài ra, dòng tiền đầu cơ có khả năng sẽ sớm quay trở lại thị trường trong các phiên tới. Do đó, NĐT ngắn hạn có thể tận dụng các nhịp điều chỉnh của thị trường để gia tăng tỷ trọng nắm giữ cổ phiếu hoặc xem xét lướt sóng bán cao – mua thấp để tối đa hóa lợi nhuận.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 30 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 10/01/2017:

Nhóm cổ phiếu ngân hàng và dầu khí đồng loạt điều chỉnh, thị trường giằng co trong biên độ hẹp, đóng cửa giữ vững mốc 680 điểm. Khối ngoại bán ròng nhẹ sau 7 phiên mua ròng liên tiếp.

- Các mã ngân hàng nhìn chung giảm dẫn đầu là VCB; BID và CTG. EIB giảm trong khi MBB đóng cửa tại tham chiếu. STB & ACB tăng.

Tin KQKD tóm tắt – CTG công bố ước tính sơ bộ KQKD năm 2016 với LNTT ước đạt 8.250 tỷ đồng (tăng trưởng 12,3%) – Vietinbank (CTG Nắm giữ) công bố ước tính LNTT năm 2016 vượt kế hoạch của Ngân hàng là 7.900 tỷ đồng (tăng trưởng 8%).

Tổng tín dụng đạt 720 nghìn tỷ đồng (tăng trưởng 18%) – ước tính của Ngân hàng bao gồm cả cho vay khách hàng và đầu tư trái phiếu doanh nghiệp, theo đó Ngân hàng đã hoàn thành kế hoạch năm 2016. Các yếu tố chính thúc đẩy tăng trưởng tín dụng bao gồm cho vay khách hàng cá nhân (tăng trưởng 35%), cho vay doanh nghiệp nhỏ và vừa (tăng trưởng 29%) và cho vay các doanh nghiệp FDI (tăng trưởng 34%). Dư nợ bán lẻ chiếm 27% tổng cho vay của Ngân hàng năm 2016.

Tổng huy động là 862 nghìn tỷ đồng (tăng trưởng 21%) – trong đó huy động khách hàng tăng trưởng mạnh đạt 648,8 nghìn tỷ đồng (tăng trưởng 30%). Theo đó, hệ số LDR thuần đã giảm xuống khoảng 99% từ mức đỉnh điểm 109% trong năm 2015. Tổng tài sản tăng trưởng 22% đạt khoảng 947 nghìn tỷ đồng.

Hiện chưa có thông tin chi tiết về các cấu phần của thu nhập – Chưa có thông tin tỷ lệ NIM, thu nhập lãi thuần hay lợi nhuận hoạt động thuần do Ngân hàng chỉ công bố một số ước tính. Điểm sáng trong các dòng thu nhập của CTG năm nay có lẽ là thu nhập ngoài lãi với ước tính lãi thuần HĐ dịch vụ đã tăng trưởng mạnh 29% đạt khoảng 1.883 tỷ đồng và tổng thu nhập ngoài lãi đóng góp 20% tổng thu nhập hoạt động năm 2016, tăng đáng kể từ mức đóng góp 16% trong năm 2015.

Tỷ lệ nợ xấu là 0,82% – Vào cuối năm 2016, tỷ lệ nợ xấu giảm xuống 0,82%, từ mức 0,92% vào cuối năm 2015, và từ mức 0,86% vào cuối Q3/2016. Chưa có thông tin chi tiết về xử lý nợ xấu và hay chi phí dự phòng.

Kế hoạch tăng trưởng vừa phải cho năm 2017 – CTG cũng đã công bố kế hoạch tăng trưởng chung cho năm 2017 với kế hoạch tăng trưởng tổng tài sản là 15-17% và tăng trưởng tín dụng là 18%.

Cho năm 2017, dự báo LNTT tăng trưởng 12,3% đạt 9.266 tỷ đồng. Theo đó EPS là 1.523đ/cp và BVPS là 17.119đ/cp. Cổ phiếu CTG hiện đang giao dịch với P/B dự phóng là 0.99 lần.

Quan điểm đầu tư – Lặp lại đánh giá Nắm giữ – KQKD khá tốt trong năm 2016 nhiều khả năng sẽ được duy trì trong năm 2017. Tuy nhiên, vẫn lo ngại đối với một số rủi ro tiềm ẩn như; (1) dư lãi dự thu cao cho thấy những vấn đề về chất lượng tài sản; (2) hệ số LDR thuần vẫn ở mức rất cao; (3) những rào cản trong việc thực hiện sáp nhập với PGB và khả năng lớn phải thực hiện trả cổ tức bằng tiền mặt dẫn đến hạn chế các phương án để cải thiện hệ số CAR, và (4) những vấn đề tồn đọng liên quan đến vụ việc Huyền Như sẽ phải được xử lý trong năm 2017 với kịch bản xấu nhất là CTG sẽ ghi nhận lỗ tiềm tàng trên 1.000 tỷ đồng. Trong đó, vấn đề tăng vốn là trước mắt và trọng tâm. Cân nhắc tất cả những yếu tố trên, cổ phiếu hiện có định giá hợp lý với P/B dự phóng 0,99 lần. Room cho NĐTNN gần như đã đầy ở mức 29,9%. Tuy vậy, đây có thể là yếu tố tích cực đối với giá cổ phiếu do điều này chắc chắn sẽ đẩy mạnh những đồn đoán về khả năng xem xét lại giới hạn room cho khối ngoại trong ngành ngân hàng trong năm nay.

- Các mã tài chính phi ngân hàng nhìn chung cũng giảm với BVH giảm trong khi PVI đóng cửa tại tham chiếu. Cổ phiếu chứng khoán cũng giảm dẫn đầu là HCM; SSI và VND.

- Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM tăng và QNS cũng tăng trong khi MNS; KDC và MCH đều giảm. SAB & BHN đóng cửa giảm. FPT và MWG tăng trong khi PNJ giảm.

- Cổ phiếu dầu khí giảm dẫn đầu là GAS; PVD; PXS và PVS.

- Cổ phiếu ngành sản xuất biến động trái chiều và tăng với HPG; HSG và NKG tăng. AAA; BMP; DRC; EVE; PAC và STK giảm. CSM; DQC; NKG; RAL và TCM tăng trong khi HHS và TMT đóng cửa tại tham chiếu.

- Cổ phiếu BĐS và xây dựng biến động trái chiều với VIC và NVL giảm và BCI; CII; CTI; HBC; SJS; TDH và PC1 cũng giảm. Trong khi đó DXG; KBC; NLG; CTD tăng. DIG & KDH đóng cửa tại tham chiếu.

- Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiều với HAG; PAN; GTN; BFC; SBT; VFG giảm trong khi BHS; DPM; HNG và VHC tăng.

- Cổ phiếu ngành dược phẩm biến động trái chiều với DHG & IMP tăng trong khi DMC giảm và TRA đóng cửa tại tham chiếu.

Tin ngành – Theo Bộ Công Thương, sản lượng thép thô và thép cuộn trong năm 2017 ước tính lần lượt là 5,5 và 5,8 triệu tấn, tương ứng mức tăng 16,6% và 18%. Trong khi đó, theo VSA, Việt Nam sẽ chỉ nhập khoảng 1 triệu tấn thép thô và 13 triệu tấn thép các loại khác. Do đó, chúng ta có thể tiếp tục lạc quan về tăng trưởng của các công ty thép nội địa cũng như khả năng giảm sự phụ thuộc vào thép nhập khẩu của ngành trong năm nay.

Tin doanh nghiệp – DCL có kế hoạch mua Euvipharm, theo đó công ty sẽ có thêm một nhà máy mới – DCL dự kiến chi 488 tỷ đồng (22 triệu USD) mua 90% cổ phần CTCP Dược phẩm Euvipharm trong Q1 năm 2017. Tuy nhiên, trên thị trường có tin đồn là giá trị thương vụ có lẽ nhỏ hơn nhiều con số trên, khoảng 10 triệu USD.

Valeant bán cổ phần Euvipharm sau khi mua vài năm trước – Euvipharm có vốn điều lệ là 542,8 tỷ đồng và có trụ sở tại Long An. Hiện Valeant Pharmaceuticals International, Inc (Canada) nắm 65% cổ phần Euvipharm. Euvipharm là công ty dược có quy mô trung bình, gồm các sản phẩm thuốc non-betalactam và betalactam; bao gồm cả dạng tiêm.

Nhà máy mới sẽ giúp DCL sản xuất sản phẩm chất lượng cao hơn – Euvipharm có thể đem lại cho DCL hai lợi ích là nhà máy mới và giấy phép sản xuất thuốc.

- Euvipharm hiện có 4 dòng sản phẩm (non–betalactam dạng nước và dạng viên; Betalactam – penicillin và Cephalosporin) với công suất 1,9 tỷ đơn vị thuốc/năm (sản xuất 2 ca/ngày). DCL hiện có công suất khoảng 0,5 tỷ đơn vị thuốc/năm. Do vậy, ước tính nhà máy mới sẽ tăng thêm 79,2% công suất cho DCL lên tổng cộng khoảng 2,4 tỷ đơn vị thuốc/năm.

- Euvipharm hiện có khoảng 70 sản phẩm. Mỗi sản phẩm có giấy phép riêng với thời hạn thông thường khoảng 5 năm. Hiện quá trình xin gia hạn giấy phép theo quy định mới của Bộ Y tế đã trở nên phức tạp hơn, thì việc mua một công ty có sẵn giấy phép sản xuất thuốc có những lợi thế nhất định.

LNST năm 2016 có khả năng tăng trưởng 25% – ước tính doanh thu năm 2016 đạt 740 tỷ đồng (tăng trưởng 10,5%) và LNST đạt 75 tỷ đồng (tăng trưởng 25%). Theo đó EPS đạt 1.220đ; P/E năm 2016 là 21 lần.

Quan điểm đầu tư – Câu chuyện trên có vẻ đã phản ánh hết vào giá cổ phiếu – Giá cổ phiếu DCL đã tăng 160% trong năm 2016 và hiện cũng đã tăng 11,06% so với đầu năm trước thông tin một số cổ đông lớn nâng tỷ lệ sở hữu cộng với KQKD năm 2016 khả quan nhờ công ty tiến hành tái cơ cấu và luật đấu thầu cũ. Hiện định giá cổ phiếu đã đắt với P/E năm 2016 là 21 lần; cao hơn mức bình quân của các công ty dược niêm yết là khoảng 16 lần. Mặc dù nhà máy mới sẽ đem lại thêm giá trị cho DCL, định giá cổ phiếu DCL vẫn cao so với bình quân ngành.

- Cổ phiếu ngành dịch vụ tiện ích, logistics và vận tải biến động trái chiều với NT2 đóng cửa tại tham chiếu và PPC & VSH tăng. GMD & VSC giảm trong khi VSC đóng cửa tại tham chiếu. ACV và HVN tăng. VNS giảm.

Tin doanh nghiệp – Nhà nước cho biết dự kiến hoàn tất việc bán cổ phần cho đối tác chiến lược tại ACV trong tháng 3 – Bộ Giao thông vận tải cho biết dự kiến ký hợp đồng bán cổ phần chiến lược tại ACV (Khả quan) cho Tập đoàn Aeróports de Paris trong tháng 3/2017. Hiện giá bán chưa được công bố. Thời hạn đưa ra cũng khá gấp, nhằm thúc đẩy quá trình bán cổ phần chiến lược.

Dự kiến cổ phần bán cho đối tác chiến lược gồm cả cổ phần hiện hữu và cổ phần phát hành thêm – Dự kiến cổ phần bán cho đối tác chiến lược gồm cả cổ phần hiện hữu và cổ phần phát hành thêm. ACV dự kiến phát hành thêm 65,9 triệu cổ phiếu cộng với bán 382,7 triệu cổ phiếu hiện hữu thuộc sở hữu nhà nước cho ADP với thời gian hạn chế chuyển nhược ít nhất là 10 năm. Sau khi các giao dịch này hoàn tất, cổ phần nhà nước sẽ giảm xuống còn 75,53% từ 95,396% và ADP sẽ sở hữu 20%.

Tháng 3 là thời hạn thực hiện chứ không chỉ là mục tiêu – Được biết thời hạn bán cổ phần tại ACV cho đối tác chiến lược là ngày 31/3/2017. Nếu không thể hoàn tất việc bán cổ phần trong thời hạn trên, nhà nước sẽ bán cổ phần cho các NĐT tiềm năng khác. Bộ Giao thông vận tải đã bắt đầu đàm phán với ADP vào tháng 3/2015 nhưng cho đến nay ADP vẫn chưa mua cổ phần ACV. Tuy nhiên có vẻ quá trình đàm phán đã đình trệ trong một khoảng thời gian khá dài. Do vậy có lẽ nhà nước muốn kết thúc mọi việc do ACV có kế hoạch phát triển đầy tham vọng và cần huy động thêm nhiều vốn trong tương lai.

Năm 2016 tăng trưởng mạnh – ACV ước tính KQKD công ty mẹ với doanh thu thuần đạt 13.393 tỷ đồng (tăng trưởng 23%) và LNTT đạt 4.079 tỷ đồng (tăng trưởng 58%). Công ty ước tính phục vụ được 80,7 triệu lượt khách trong năm 2016 (tăng 28%) gồm 23,5 triệu lượt khách quốc tế (tăng 23%) và 57,2 triệu lượt khách nội địa (tăng 30%).

Cho năm 2017, ACV đặt kế hoạch công ty mẹ là 14.153 tỷ đồng doanh thu (tăng trưởng 6%) và 5.050 tỷ đồng LNTT (tăng trưởng 24%). Giả định lưu lượng hành khách tăng 9% lên 89 triệu lượt khách; trong đó số lượt khách quốc tế tăng 15% và số lượt khách nội địa tăng 7%. Ước tính doanh thu/lượt hành khách là 159.000đ; trong đó doanh thu/lượt hành khách quốc tế cao hơn gấp 3-4 lần doanh thu/lượt hành khách nội địa. Doanh thu/lượt hành khách đang giảm vì tỷ lệ lượt hành khách nội địa đang tăng nhanh so với lượt hành khách quốc tế.

Tăng dự báo KQKD hợp nhất năm 2017 do kỳ vọng số lượt hành khách quốc tế sẽ cao hơn so với dự kiến trước đó. Dự báo doanh thu thuần đạt 14.951 tỷ đồng (tăng trưởng 12%) và LNTT từ hoạt động kinh doanh chính đạt 5.291 tỷ đồng (tăng trưởng 21%); LNST đạt 4.594 tỷ đồng (tăng trưởng 198%). Giả định chính như sau;

- Số lượt hành khách tăng 15% lên 92,9 triệu lượt hành khách gồm 27,13 triệu lượt hành khách quốc tế (tăng 15%) và 65,8 triệu lượt hành khách nội địa (tăng 15%).

- Số chuyến bay là 650.202 chuyến (tăng 14%) gồm 195 chuyến bay quốc tế (tăng 14%) và 455.195 chuyến bay nội địa (tăng 14%).

- Lượng hàng hóa chuyên chở là 1.770 nghìn tấn (tăng 8%) gồm 743 nghìn tấn trên các chuyến bay quốc tế (tăng 8%) và 735 nghìn tấn trên các chuyến bay nội địa (tăng 8%).

- Giá dịch vụ không thay đổi. Giá bán bình quân bay nội địa sẽ giữ nguyên trong khi giá bán bình quân bay quốc tế tăng 3% do tỷ giá tăng USD/VND tăng 3%.

- Tỷ suất lợi nhuận gộp tăng từ 37,0% trong năm 2016 lên 40,7% lên 2017 nhờ chi phí hoạt động tăng với tốc độ chậm hơn. Do kế hoạch mở rộng Nhà ga quốc tế Tân Sơn Nhất sẽ hoàn thiện trong Q1/2016, chi phí khấu hao sẽ tăng 6% so với năm 2016 lên 4.527 tỷ đồng và chi phí nhân công tăng 11% so với năm 2016 lên 2.556 tỷ đồng.

- Lợi nhuận tài chính thuần đạt 1.229 tỷ đồng với dự báo tỷ giá JYP/VND giảm 3%.

- Tỷ lệ chi phí quản lý và bán hàng/doanh thu ổn định ở mức 12%.

- Giả định ACV sẽ hoàn tất bán 3% cổ phần tại SAS để giảm tỷ lệ sở hữu tại công ty này từ 51% xuống 48% trong năm 2017.

Theo đó, EBITDA là 8.766 tỷ đồng (tăng trưởng 16%), EV/BITDA trong trường hợp cơ sở là 11,7 lần. Tiếp đó, dự báo LNST là 4.594 tỷ đồng (tăng trưởng 198%), EPS là 1.993đ/cp. Nếu không bao gồm lãi tỷ giá trong ước tính, EPS là 1.789đ/cp, định giá P/E dự phóng là 27,1 lần.

Dự báo hiện tại không bao gồm khả năng điều chỉnh tăng phí dịch vụ hàng không nội địa do đề xuất này vẫn chưa được thông qua. Giả định đề xuất này được thông qua và chính sách phí dịch vụ mới được áp dụng từ ngày 1/1/2017, ACV ước tính doanh thu sẽ tăng khoảng 900 tỷ đồng trong khi chi phí tăng thêm không đáng kể.

Tăng phí dịch vụ giúp triển vọng năm 2017 trở nên hấp dẫn hơn nhiều – Theo đó, doanh thu thuần dự báo điều chỉnh là 15.851 tỷ đồng (tăng trưởng 18%) và LNST ngành kinh doanh chủ chốt là 6.191 tỷ đồng (tăng trưởng 41%). EBITDA là 9.666 tỷ đồng (tăng trưởng 28%), theo đó EV/BITDA trong trường hợp tốt nhất là 10,6 lần. Trong khi đó EPS ngành kinh doanh chính là 2.120đ/cp và P/E dự phóng 2017 là 22,9 lần.

Giá cổ phiếu tăng mạnh sau niêm yết – Cổ phiếu ACV đã niêm yết vào ngày 21/11/2016 với giá tham chiếu phiên chào sàn là 25.000đ/cp. Hiện tại, cổ phiếu đang giao dịch với giá 48.500đ/cp, tăng 94% so với giá tham chiếu. Trong khi đó, thanh khoản trên sàn UpCOM của cổ phiếu cũng khá cao với KLGD bình quân 10 ngày là 280.000cp.

Quan điểm đầu tư – Lặp lại đánh giá Khả quan. Giá trị hợp lý trong ngắn hạn của cổ phiếu là 51.000đ/cp. Tuy nhiên, nếu đề xuất tăng phí dịch vụ hàng không nội địa được phê duyệt, giá trị hợp lý trong trường hợp tốt nhất này sẽ tăng lên 58,650đ/cp. Và theo đó, EV/BITDA dự phóng điều chỉnh theo trường hợp tốt nhất là 10,6 lần, định giá cổ phiếu có vẻ khá hợp lý so với EV/EBIDTA bình quân các doanh nghiệp cùng ngành trong khu vực là 10,5 lần. Trên thực tế, ACV xứng đáng có định giá cao hơn với vị thế độc quyền trong điều hành sân bay tại Việt Nam, một trong những quốc gia có ngành hàng không phát triển nhanh nhất tại Châu Á. Đồng thời, khả năng phí dịch vụ hành không đối với hành khách nội địa sẽ được phê duyệt điều chỉnh tăng cũng là một yếu tố hỗ trợ giá cổ phiếu trong ngắn hạn. Hơn nữa, nếu ADP trở thành NĐT chiến lược quan trọng của ACV, hiệu quả hoạt động của ACV sẽ được cải thiện đáng kể trong tương lại. Mặt khác, dự báo công ty sẽ cần tăng vốn khá thường xuyên do nhu cầu chi phí lớn cho kế hoạch phát triển dài hạn của công ty. (Nguồn: HSC)

Sự tích cực của nhà đầu tư nước ngoài đã sụt giảm khá nhiều trong phiên hôm nay. Trên sàn HOSE, MSN là cổ phiếu bị bán ròng nhiều nhất với 16,3 tỷ, tiếp đó là MSN, VIC và HBC bị bán ròng cùng hơn 8 tỷ. Ở chiều ngược lại, dù VNM được mua ròng tới hơn 34 tỷ, nhưng giao dịch mua ròng ở các mã khác đều thấp khiến giá trị bán ròng toàn sàn đạt hơn 19 tỷ đồng, kết thúc chuỗi 7 phiên mua ròng liên tiếp. Trên sàn HNX, nhịp mua ròng tiếp tục được duy trì với giá trị 4,8 tỷ, đóng góp chủ yếu từ PVS (4,6 tỷ) và SIC (1,4 tỷ), các mã còn lại chênh lệch mua-bán ròng đều khá thấp. Tính chung toàn thị trường, nhà đầu tư nước ngoài bán ròng đạt 14,1 tỷ – ghi nhận phiên bán ròng đầu tiên trong năm 2017.

3. Điểm nhấn tin tức trong ngày:

Giá thép, quặng sắt kỳ hạn tại Trung Quốc tăng: Giá quặng sắt tại Đại Liên tăng 8%, giá thanh cốt thép tại Thượng Hải tăng 7%, được hậu thuẩn bởi thông tin tỉnh Hà Bắc – tỉnh sản xuất thép hàng đầu Trung Quốc có kế hoạch cắt giảm 32 triệu tấn thép, tăng hơn gấp đôi con số 14,62 triệu tấn công suất sản xuất thép mà Hà Bắc đã cắt giảm sản lượng vào năm ngoái.

Ngành sữa sẽ tiếp tục tăng trưởng 9% trong những năm tới: Theo Hiệp hội Sữa Việt Nam, thời gian qua, thị trường sữa Việt có những bước phát triển vượt bậc, năm sau luôn cao hơn năm trước. Bình quân, tăng trưởng vào khoảng 17% mỗi năm trong giai đoạn 2011-2015. Dự báo trong những năm tới ngành sữa Việt Nam sẽ tiếp tục tăng trưởng khoảng 9% và đạt mức 27-28 lít sữa/người mỗi năm vào năm 2020, tăng gần gấp rưỡi so với hiện tại.

Doanh nghiệp xuất khẩu thủy sản hưởng lợi khi Trung Quốc giảm thuế nhập khẩu: Theo Hiệp hội Thủy sản Việt Nam, từ ngày 1-1-2017, Trung Quốc giảm mức thuế nhập khẩu (NK) đối với số sản phẩm thủy hải sản phổ biến như tôm nước lạnh, cua, cá minh thái và 6 loài cá ngừ đông lạnh và được áp dụng đối với hàng NK từ các nước chưa được hưởng lợi từ thuế suất ưu đãi. Theo đó, Trung Quốc giảm từ 3-7% thuế NK đối với 10 sản phẩm thủy hải sản khác nhau, do vậy nhu cầu các mặt hàng này tại Trung Quốc trong thời gian tới có xu hướng tăng

4. Sự kiện nổi bật ngày mai (11/01/2017):

11/01/2017 BHN Habeco hủy giao dịch trên UPCoM để chuyển sang niêm yết trên HOSE

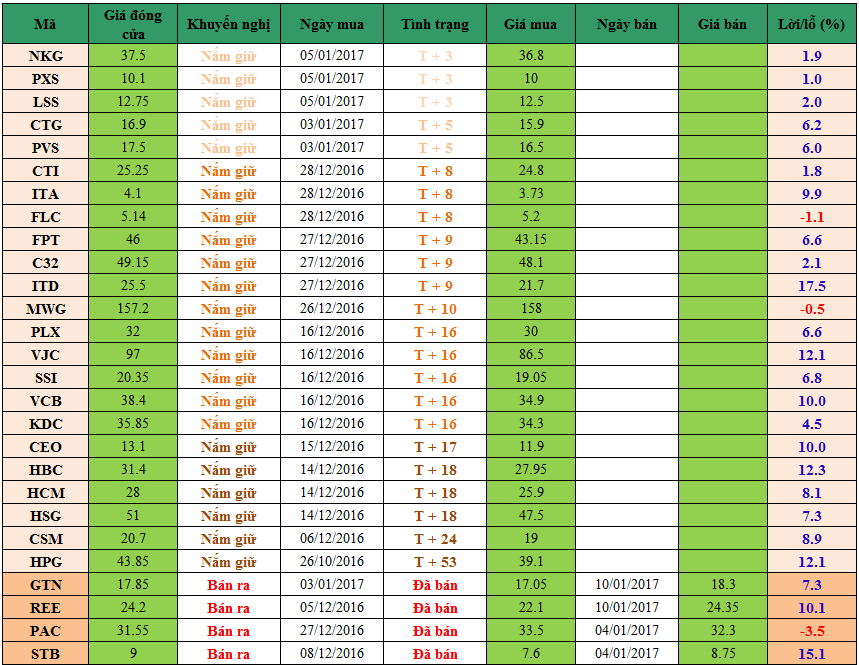

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– PLX: Cổ phiếu Petrolimex đang giao dịch trên thị trường tự do, giá được cập nhật hàng ngày trên thị trường OTC.

– VJC: Cổ phiếu VietJet Air đang giao dịch trên thị trường tự do, giá được cập nhật hàng ngày trên thị trường OTC.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook /

Email: nguyen.nguyenvan@hsc.com.vn