1. Nhận định thị trường:

VN-Index tiếp tục tăng điểm, đóng cửa tại 627,87 (tăng 3,22 điểm tương đương 0,52%). Thanh khoản tăng nhẹ với 126 triệu cổ phiếu khớp lệnh.

Đồ thị VN-Index ngày 08/06/2016. Nguồn: Amibroker

Đồ thị nến ngày có dạng Shooting Star kèm theo một “gap” tăng điểm, cho thấy sự hưng phấn cao độ của nhà đầu tư cũng như áp lực bán đã tăng mạnh khi VN-Index đang dần tiến tới vùng kháng cự mạnh 640 điểm. Các chỉ báo kỹ thuật tiếp tục phục hồi nhẹ, tuy vậy hiện tượng phân kỳ âm giữa VN-Index và các chỉ báo MACD, RSI đang tiềm ẩn. Cơ hội vẫn có thể xuất hiện ở một số cổ phiếu riêng lẻ có tin tức hỗ trợ đủ mạnh. Về mặt trung dài hạn, VN-Index vẫn trong xu hướng tăng điểm và các nhịp điều chỉnh sẽ chỉ là xu hướng ngắn hạn.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch ngày mai (09/06/2016), chỉ số VN-Index có thể sẽ tiếp tục duy trì đà tăng và có thể sẽ xuất hiện các nhịp rung lắc trong phiên. Đồng thời, Nguyễn Văn Nguyên cho rằng áp lực điều chỉnh nếu có xảy ra thì sẽ không giảm quá mạnh và chủ yếu là xuất hiện các nhịp rung lắc trong phiên. Ngoài ra, thị trường có thể sẽ bước vào giai đoạn biến động mạnh theo chiều hướng tích cực cả về điểm số và thanh khoản.

Hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng ngắn hạn trên chỉ số VN-Index và giữ mức cắt lỗ của chỉ số VN-Index ở mức 610.73 điểm. Do đó, các nhà đầu tư có thể tiếp tục nắm giữ và tận dụng các nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu.

2. Điểm nhấn phiên giao dịch ngày 08/06/2016:

Giá dầu WTI lần đầu vượt mốc 50 USD/thùng sau 9 tháng là động lực chính đưa các thị trường chứng khoán toàn cầu tăng điểm, VN Index cũng đã vận động khá tích cực và đạt mức điểm cao nhất của năm 2016. Thanh khoản tăng đáng kể, độ rộng thị trường tích cực. Khối nhà đầu tư nước ngoài tham gia ở mức cao và mua ròng hơn 180 tỉ đồng trên cả hai sàn. VNM ETF premium 0,49%, FTSE ETF discount -0,53%.

· Cổ phiếu ngân hàng diễn biến trái chiều và tăng trong phiên hôm nay với VCB giảm trong khi CTG & BID tăng. EIB; STB & ACB cũng tăng còn MBB giảm.

Cổ phiếu ngân hàng đã không còn dẫn dắt thị trường trong thời gian qua và hiện vẫn khá trầm lắng. Triển vọng KQKD 6 tháng không đồng đều. Tuy nhiên có thể thấy nội dung thông tư 06 được nới lỏng hơn so với nội dung dự thảo trước đó. Cho dù vậy nhiều ngân hàng sẽ vẫn cần nhanh chóng tăng vốn. Trong khi đó lãi suất gần đây đã thay đổi xu hướng với lãi suất cho vay đang giảm trở lại. Trước mắt ngành ngân hàng đang không có nhiều động lực tăng.

· BVH tăng trong khi các mã bảo hiểm khác chẳng hạn như PVI cũng tăng mạnh. PTI giảm sau khi tăng trần hôm qua. Các mã chứng khoán biến động trái chiều và tăng với SSI và VND tăng. HCM đóng cửa tại tham chiếu sau khi đánh mất những gì đạt được trước đó.

Một số mã bảo hiểm nhỏ tăng mạnh trong những ngày gần đây xuất phát từ kỳ vọng trả cổ tức và kỳ vọng VND mua 8 triệu cổ phiếu PTI (thị trường tin rằng nhiều khả năng sẽ được thực hiện qua giao dịch thỏa thuận). Trên thực tế hôm nay Chuyên viên thấy đã có giao dịch thỏa thuận 2,6 triệu cổ phiếu PTI trong ngày hôm nay sau khi đã có một giao dịch thỏa thuận còn lớn hơn diễn ra ở mã này vào ngày hôm qua. Và hôm nay đên lượt PVI tăng. Chuyên viên cho rằng tất cả những kỳ vọng trên chỉ mang tính ngắn hạn.

· Các mã ngành hàng tiêu dùng tăng vững, dẫn đầu là VNM và MSN. KDC giảm. FPT cũng tăng. MWG điều chỉnh nhẹ. PNJ cũng giảm. PET tăng trần hôm nay.

NĐT vẫn chờ xem khi nào KDC sẽ bắt đầu mua cổ phiếu quỹ và giá cổ phiếu có thể sẽ rung lắc trong ngắn hạn vì công ty sẽ không mua cổ phiếu quỹ với giá cao nếu có cơ hội mua ở giá thấp. Trong khi đó MWG tiếp tục thu hút sự quan tâm của NĐT nhờ câu chuyện thương mại điện tử. Tuy nhiên hiện công ty chưa đưa ra thông tin cụ thể và vẫn còn nhiều câu hỏi đặt ra xung quanh câu chuyện này.

· Cổ phiếu dầu khí diễn biến trái chiều và tăng mặc dù GAS giảm. PVD; PVS và PXS tăng nhờ giá dầu tăng.

Trong ngành GAS là mã cần theo dõi để quan sát xu hướng cổ phiếu ngành. Các mã còn lại trong ngành đều chưa tăng nhiều như GAS. GAS là mã tăng mạnh nhất và nếu mã này bước vào giai đoạn củng cố thì các mã khác cũng sẽ củng cố theo. Tuy nhiên cho đến khi NĐT còn mua vào GAS thì các cổ phiếu dầu khí khác còn tăng. Và trên thực tế quan trọng nhất ở đây vẫn là xu hướng giá dầu.

· Các mã BĐS diễn biến trầm lắng. VIC, KBC & TDH đóng cửa tại tham chiếu. BCI tăng nhẹ trong khi DXG cũng tăng. SJS cũng tăng. KDH giảm nhẹ. CII tăng. CTD tăng mạnh trong khi HBC đóng cửa tại tham chiếu.

Cổ phiếu ngành BĐS hiện trở nên trầm lắng trong bối cảnh thị trường lo ngại một chút về triển vọng 2017 của nhiều công ty trong ngành cho dù vẫn đánh giá cao triển vọng tăng trưởng trong năm nay của hầu hết doanh nghiệp BĐS niêm yết. Ở một số mã câu chuyện lợi nhuận đã không còn hấp dẫn vì định giá không còn rẻ. Các mã chưa tăng nhiều như SJS tiếp tục tăng tốt trong khi NĐT nên theo dõi sát mã DXG cho đến khi công ty tăng vốn vì sau đó có thể mã này sẽ được ưu chuộng trở lại.

· Cổ phiếu ngành sản xuất tiếp tục tỏa sáng hôm nay với các mã ngành thép như HPG & HSG tiếp tục tăng mạnh. PAC cũng tăng tốt. BMP đóng cửa tại tham chiếu. DQC; TMT và TTF tăng nhẹ.

Thị trường có vẻ kỳ vọng vào sự chi trả cổ tức hậu hĩnh của HPG với 15% cổ tức tiền mặt và 15 cổ tức bằng cổ phiếu cho 2015 cộng với có lẽ là 10% cổ tức tạm ứng cho 2016. Ngày thanh toán là trong khoảng Q3 năm nay. Kỳ vọng nói trên cộng với triển vọng KQKD 6 tháng tăng trưởng mạnh đã thu hút được dòng tiền vào cổ phiếu này.

· Các mã ngành nông nghiệp và thủy sản biến động trái chiều với HNG và HAG tăng. SBT tăng trần. GTN cũng tăng tiếp trong khi PAN cũng tăng. VFG giảm.

Trên HSX, khối ngoại mua ròng hơn 173,7 tỷ đồng. MBB vẫn tiếp tục dẫn đầu về khối lượng mua ròng với hơn 1,26 triệu đơn vị. HPG cũng được mua ròng tích cực với hơn 694 nghìn đơn vị. Chiều ngược lại, GAS bị bán ròng hơn 200 nghìn đơn vị. Trên HNX, khối ngoại mua ròng 6,7 tỷ đồng. VHL dẫn đầu về khối lượng mua ròng với 210 nghìn đơn vị, tiếp theo đó là KLF với 155 nghìn đơn vị. Chiều ngược lại, PVS bị bán ròng hơn 189 nghìn đơn vị.

3. Thông tin Doanh nghiệp:

KDH: Có khả năng đạt KQKD 6 tháng tốt cùng với sự đóng góp từ BCI. Tiếp tục duy trì đánh giá Nắm giữ

Tình hình bán hàng trong 5 tháng đầu năm vẫn khả quan với việc bán nhà phố và biệt thự từ 4 dự án chính. Bên cạnh đó BCI cũng đã đóng góp vào KQKD của KDH (sản phẩm của BCI có tỷ suất lợi nhuận cao hơn của KDH trước đây). Do vậy Chuyên viên cho rằng doanh thu và LNST 6 tháng đầu năm sẽ vượt kỳ vọng; theo đó có khả năng Chuyên viên sẽ điều chỉnh tăng dự báo lợi nhuận trong tương lai. Chuyên viên hiện dự báo LNST thuộc về cổ đông công ty mẹ tăng trưởng 69%; cao hơn so với kế hoạch của công ty. Về dài hạn, việc khai thác dần quỹ đất lớn của BCI sẽ đem lại tiềm năng tăng trưởng trong vài năm tới.

Tiếp tục duy trì đánh giá Nắm giữ. Giá cổ phiếu đã tăng tốt và hiện định định giá vẫn hợp lý. Tiềm năng tăng trưởng là động lực về dài hạn đối với giá cổ phiếu và NĐT dài hạn có thể xem xét cổ phiếu này. Tuy nhiên hiện room đã đầy nên trước mắt NĐTNN khó tiếp cận cổ phiếu KDH.

Doanh số bán hàng 5 tháng đầu năm ổn định với các sản phẩm nhà phố và biệt thự được bán tốt – Trong 5 tháng đầu năm, KDH (Nắm giữ) tiếp tục đạt doanh số bán khả quan đối với các dự án đang mở bán và đã bán được 200 căn nhà phố & biệt thự tại 4 dự án chính là Mega Village, Melosa Garden, Lucasta và The Venica. Công ty đã bán 40 căn nhà phố còn lại tại dự án Mega Village; 120 căn nhà phố tại dự án Melosa Garden; 20 căn biệt thự tại dự án Lucasta và 20 căn biệt thự tại dự án The Venica. Chuyên viên kỳ vọng KDH sẽ ghi nhận doanh thu từ bán nốt nhà phố tại dự án Mega Village vì công ty đã hoàn thành phần xây dựng cho dự án này; đồng thời ghi nhận một phần doanh thu từ các căn đã bán tại dự án Melosa Garden, Lucasta và The Venica do việc ghi nhận sẽ phụ thuộc vào tiến độ thu tiền và giao nhà cho người mua. Cuối cùng, đóng góp từ BCI cũng giúp nâng cao cả doanh thu và tỷ suất lợi nhuận gộp vì sản phẩm của BCI có tỷ suất lợi nhuận cao hơn của KDH.

KQKD Q1 tăng trưởng mạnh nhờ ghi nhận từ bán sản phẩm nhà phố thương hiệu Mega – KDH đã công bố KQKD Q1 khả quan với doanh thu thuần đạt 569 tỷ đồng (tăng 217% so với cùng kỳ và hoàn thành 38% kế hoạch cả năm) và LNST thuộc về cổ đông công ty mẹ đạt 93,6 tỷ đồng (tăng 79% so với cùng kỳ và hoàn thành 23,4% kế hoạch cả năm). Nhờ bán tốt các sản phẩm nhà phố thương hiệu Mega, KDH đã ghi nhận 526 tỷ đồng doanh thu (tăng 194% so với cùng kỳ) từ dự án Mega Village và Melosa Garden. Ngoài ra, KDC còn hợp nhất 43 tỷ đồng doanh thu từ BCI (KDH mua 57,3% cổ phần BCI vào Q4 năm ngoái).

Dự án Mega Village đóng góp 326 tỷ đồng doanh thu trong Q1 – Đóng góp chính vào doanh thu là dự án Mega Village với diện tích 5,7 ha nằm tại quận 9. KDH đã mở bán dự án này từ tháng 5/2015. Đến nay, công ty đã bán được tổng cộng 323 căn nhà phố với giá bán bình quân là khoảng 2,5 tỷ đồng/căn. Công ty đã xây dựng xong toàn bộ và đang tiến hành giao nhà cho người mua. Trong Q1, công ty đã ghi nhận doanh thu từ bán 108 căn; tổng cộng đã ghi nhận doanh thu từ 285 căn nhà phố. Chuyên viên ước tính tỷ suất lợi nhuận gộp của dự án này là khoảng 32%.

Dự án Melosa Garden đóng góp khoảng 200 tỷ đồng doanh thu trong Q1 – KDH đã mở bán 442 căn nhà phố thuộc dự án Melosa Garden với diện tích 17 ha nằm tại quận 9 vào tháng 11 năm ngoái. Đến nay, công ty đã bán được 210 căn với giá bán bình quân là 2,7 tỷ đồng/căn. Vào cuối Q1, công ty đã xây dựng xong và tiến hành bàn giao 100 căn cho người mua. Hiện công ty đang xây dựng tiếp 150 căn. Chuyên viên được biết công ty đã ghi nhận doanh thu từ 60 căn trong Q1. Chuyên viên ước tính tỷ suất lợi nhuận gộp là 33%.

KDH đã mua lại dự án Lucasta và mở bán thành công dự án này – Trong 2015, KDH đã mua lại dự án đã xây dựng là Lucasta với tổng giá trị 550 tỷ đồng. KDH đã bán dự án này cho Indochina Land trước khi mua lại với giá thấp hơn giá bán do quỹ này phải đóng quỹ. Dự án này gồm 140 căn biệt thự trên diện tích 8,2 ha tại quận 9. Công ty đã mở bán dự án này vào Q4/2015 và cho đến nay đã bán được 50 căn với giá bán bình quân là khoảng 7 tỷ/ căn. Công ty dự kiến giao nhà trong năm nay và bắt đầu ghi nhận doanh thu lợi nhuận từ dự án từ Q2. Chuyên viên ước tính tỷ suất lợi nhuận gộp ghi nhận từ dự án này là 29%.

Biệt thự thuộc dự án Venica cũng được bán tốt – Dự án Venica nằm trên diện tích 3,1 ha tại quận 9, gần cao tốc Long Thành – Dầu Giây. Công ty đã mở bán 43 căn biệt thự cao cấp từ tháng 3/2016 với giá bán bình quân là 15 tỷ/ căn. KDH đã xây xong cả 43 căn và sau 2 tháng đã bán được 40% trong số này. Chuyên viên kỳ vọng KDH sẽ giao nhà trong năm 2016 và bắt đầu ghi nhận vào Q2. Chuyên viên ước tỷ tỷ suất lợi nhuận gộp là khoảng 50%.

BCI đã lần đầu tiên đóng góp doanh thu cho KDH – Đóng góp 43,4 tỷ đồng doanh thu (tăng 93% so với cùng kỳ) và 9,3 tỷ đồng LNST (giảm 5,1% so với cùng kỳ), chủ yếu từ cho thuê đất và cung cấp dịch vụ hỗ trợ tại KCN Lê Minh Xuân cộng với lợi nhuận từ công ty liên kết là Big C An Lạc (BCI nắm 20% cổ phần). Doanh thu từ cho thuê đất và cung cấp dịch vụ tại KCN Lê Minh Xuân đạt 31 tỷ đồng với tỷ suất lợi nhuận gộp là khoảng 50%. Trong khi đó, Big C An Lạc đóng góp 7,1 tỷ đồng (giảm 22% so với cùng kỳ) vào KQKD Q1 của BCI.

Tỷ suất lợi nhuận gộp tăng lên 39,2% – Trong Q1, lợi nhuận gộp đạt 223 tỷ đồng (tăng 297% so với cùng kỳ) với tỷ suất lợi nhuận gộp tăng đáng kể lên 39,2% so với mức 31,3% cùng kỳ năm ngoái. Cơ cấu sản phẩm được cải thiện nhờ sự đóng góp của BCI (tỷ suất lợi nhuận của BCI là 52%, cao hơn của KDH nhờ có mảng cho thuê đất KCN). Ngoài ra, tỷ suất lợi nhuận sản phẩm nhà phố mang thương hiệu Mega cũng tăng lên 38,2% từ 31,3% nhờ giá bán tăng.

Công ty lỗ tài chính thuần trong Q1 trong khi cùng kỳ lãi – Công ty ghi nhận lỗ tài chính thuần 31,3 tỷ đồng trong khi cùng ghi lãi 26,9 tỷ đồng do (a) không còn lãi từ thanh lý đầu tư là 29,8 tỷ đồng như trong cùng kỳ (b) chi phí tài chính do chiết khấu thanh toán là 31,2 tỷ đồng do khách hàng thanh toán trước hạn. Trong Q1, chi phí lãi vay chỉ là 5,1 tỷ đồng (tăng 96% so với cùng kỳ) do phần lớn chi phí lãi vay được vốn hóa vào các dự án.

Trong khi đó chi phí bán hàng & quản lý tăng đáng kể lên 57 tỷ đồng (tăng 168% so với cùng kỳ) do hợp nhất BCI.

Tổng quỹ đất sạch tăng lên 500 ha sau khi mua cổ phần BCI – Trong 2015, KDH đã mua 57,31% cổ phần BCI (Mua vào). BCI có quỹ đất sạch khoảng 400 ha tại quận Bình Tân và huyện Bình Chánh. Công ty cũng đã mua 20 ha đất sạch tại quận 9 trong năm 2015. Như vậy quỹ đất của KDH (không tính BCI) là 100 ha, chủ yếu nằm tại quận 9.

Công ty con BCI sẽ tập trung hoàn tất thủ tục trước khi mở bán sản phẩm mới trong năm sau – Về BCI, chiến lược của KDH là tập trung đền bù và hoàn tất thủ tục pháp lý cho các dự án lớn của BCI và dự kiến mở bán từ cuối 2017 hoặc đầu 2018. KDH có thể sẽ áp dụng ý tưởng sản phẩm nhà phố Mega vào các dự án của BCI nhưng giá bán có thể sẽ thấp hơn.

KDH đặt kế hoạch tăng trưởng LNST thuộc về cổ đông công ty mẹ là 54% nhờ BCI đóng góp nguyên năm – KDH đặt kế hoạch doanh thu thuần là 1.500 tỷ đồng (tăng trưởng 43%) và LNST thuộc về cổ đông công ty mẹ là 400 tỷ đồng (tăng trưởng 54%); trong đó 70 tỷ đồng (đóng góp 17,5% tổng LNST thuộc về cổ đông công ty mẹ hợp nhất) hợp nhất từ BCI. KDH dự kiến bán khoảng 700 căn trong 2016, bao gồm 10% còn lại thuộc dự án Mega Village (khoảng 40 căn); 342 căn thuộc dự án Melosa Garden và 100 căn biệt thự thuộc dự án Lucasta. Công ty cũng dự kiến mở bán 131 căn nhà phố thuộc dự án Merito từ Q3/2016. Công ty dự kiến ghi nhận doanh thu và lợi nhuận từ tổng cộng khoảng 400 căn tại các dự án này.

Trả 15% cổ tức tiền mặt và chia thưởng cổ phiếu 30% – Công ty dự kiến phát hành 54 triệu cổ phiếu thưởng với tỷ lệ 10:3 (cổ đông sở hữu 10 cổ phiếu sẽ được nhận 3 cổ phiếu thưởng) và nâng vốn điều lệ từ 1.800 tỷ đồng lên 2.340 tỷ đồng (tăng 30%). Công ty cũng sẽ trả cổ tức tiền mặt là 1.500đ/cp cho 2015 (công ty đã tạm ứng 800đ/cp và còn 700đ/cp sẽ đượ trả trong Q3/2016). Cho 2016, công ty dự kiến trả cổ tức 15% mệnh giá.

Chuyên viên dự báo LNST thuộc về cổ đông công ty mẹ đạt 440 tỷ đồng (tăng trưởng 69%) do Chuyên viên kỳ vọng BCI sẽ đóng góp nhiều hơn so với dự báo của KDH – Chuyên viên dự báo KDH sẽ đạt doanh thu thuần 2.283 tỷ đồng (tăng trưởng 117%) trong 2016 và LNST thuộc về cổ đông công ty mẹ đạt 440 tỷ đồng (tăng trưởng 69%) dựa trên giả định sau;

1. Công ty sẽ ghi nhận doanh thu và lợi nhuận từ (a) 145 căn còn lại (45%) thuộc dự án Mega Village (b) 200 căn (46%) thuộc dự án Melosa Garden (c) 13 căn biệt thự (30%) thuộc dự án The Venica và (d) 49 căn (35%) thuộc dự án Lucasta.

2. Chuyên viên dự báo doanh thu từ BCI là 609 tỷ đồng; chủ yếu là từ dự án Phong Phú 4, tiểu KCN Lê Minh Xuân và KCN Lê Minh Xuân.

3. Chuyên viên dự báo tỷ suất lợi nhuận gộp là 36,8% (nhờ tỷ suất lợi nhuận gộp từ quỹ đất và dự án KCN của BCI ở mức khá cao, là khoảng 48%); lợi nhuận gộp đạt 839 tỷ đồng.

4. Chuyên viên ước tính chi phí bán hàng & quản lý là 191 tỷ đồng (tăng 38%) và lỗ tài chính thuần là 29 tỷ đồng.

Theo đó, Chuyên viên dự báo LNST cho cổ đông công ty mẹ là 440 tỷ đồng (tăng trưởng 69%), theo đó EPS dự phóng là 1.942đ. Với giá cổ phiếu hiện tại, cổ phiếu đang giao dịch với PE dự phóng là 9,2 lần và PB dự phóng là 1,0 lần. Xét về RNAV, Chuyên viên ước tính RNAV là 25.433đ, có nghĩa là cổ phiếu đang giao dịch với giá thấp hơn 9% so với RNAV.

KDH sẽ tăng vay nợ để tài trợ các kế hoạch đầu tư trong năm nay – Đến cuối Q1/2016, tổng nợ của KDH là 2.706 tỷ đồng (tăng 7,3% so với đầu năm), theo đó tỷ lệ nợ/vốn chủ sở hữu là 0,64 lần. Đây là mức hợp lý so với các công ty cùng ngành khác. Năm ngoái, KDH đã phát hành 900 tỷ đồng trái phiếu thường kỳ hạn 4 năm với lãi suất coupon là 9% nằm huy động vốn tài trợ các dự án của công ty. Trong khi đó, lượng tiền mặt sẵn có là 543 tỷ đồng (giảm 45% so với đầu năm) và trả trước từ khách hàng tổng cộng là 342 tỷ đồng (giảm 32% so với đầu năm). Chuyên viên ước tính nhu cầu vốn cho năm nay sẽ là 3.600 tỷ đồng được tài trợ từ vay nợ ngân hàng và trả trước của khách hàng. KDH trong năm ngoái cũng đã ký hợp đồng hợp tác chiến lược với Vietinbank nhằm vay vốn tài trợ các dự án của công ty.

Quan điểm đầu tư – Lặp lại đánh giá Nắm giữ. KDH là doanh nghiệp phát triển BĐS có kinh nghiệm phát triển thành công các dự án nhà phố phân khúc bậc trung và biệt thự. Công ty tập trung vào phát triển các dự án dân cư với quy mô từ 40-150 căn chủ yếu tại quy vực quận 9, là khu vực bình dân đang phát triển nhanh chóng. KDH đã thành công trong phân khúc thị trường hẹp này với khá ít cạnh tranh. Bằng cách mua vào 57% cổ phần BCI, công ty có thể tiếp cận quỹ đất lớn hơn nhiều và tăng được quỹ đất của mình. Định giá hợp lý với thị giá thấp hơn một chút so với RNAV. Trong khi đó room đã đầy và hiện Chuyên viên không thấy công ty có kế hoạch tăng vốn trong thời gian tới. Chuyên viên đánh giá Nắm giữ đối với cổ phiếu KDH.

——————————–

STK: HĐKD chính có sự cải thiện nhưng biến động giá sợi vẫn là rủi ro lớn

Hôm nay, cổ phiếu của CTCP Sợi Thế Kỷ (HSX – STK) đã có phiên điều chỉnh khá sâu sau khi tăng mạnh trong tuần cuối của tháng Năm do thông tin chia cổ phiếu thưởng và chia cổ tức bằng cổ phiếu (30% VĐL). Nhìn lại KQKD quý 1, lãi ròng của STK giảm mạnh, chỉ đạt 2,9 tỷ đồng, tương ứng 11,4% cùng kỳ năm 2015. Theo số liệu thống kê của Tổng cục Hải quan, sản lượng xuất khẩu các sản phẩm xơ, sợi và dệt đến giữa tháng 5 ước đạt 378.754 tấn, tăng 11,3% so với cùng kỳ năm trước. Tuy nhiên, Chuyên viên nhận thấy triển vọng quý 2 cũng như các quý còn lại của năm lại có một số yếu tố thuận lợi.

Thứ nhất, giá bán sợi trong quý 2/2016 đang dần cải thiện, tăng ~1,8% so với trung bình quý 1/2016. Trong khi đó, mặt bằng giá hạt nhựa (nguyên liệu chính của STK) đã giảm ~3%. Điều này được kỳ vọng sẽ hỗ trợ biên LNG của STK. Tuy nhiên, so với cùng kỳ, giá bán sợi và giá hạt nhựa đã giảm lần lượt ~17,8% và 14%, chênh lệch (price gap) giữa giá sợi và giá hạt nhựa, do đó cũng đã giảm ~22%.

Thứ hai, số lượng đơn hàng của STK đang gia tăng nhờ có nhiều khách hàng mới và nhu cầu ở các thị trường truyền thống là Việt Nam, Thổ Nhĩ Kỳ và Thái Lan dần ổn định hơn. Giá trị xuất khẩu sáng Hàn Quốc ghi nhận mức tăng trưởng nhảy vọt, gấp 10 lần so với cùng kỳ năm trước trong quý 1/2016. STK hiện đang chiếm đến 25% tổng giá trị nhập khẩu mặt hàng sợi filament của Hàn Quốc. Đồng thời, với mức ưu đãi thuế suất giảm từ 8% về 0% áp dụng theo VKFTA từ đầu năm nay, thị trường Hàn Quốc kỳ vọng sẽ có nhiều đóng góp đáng kể hơn vào sự tăng trưởng doanh thu xuất khẩu của STK.

Thứ ba, loại sản phẩm mới, sợi tái chế, hứa hẹn sẽ gia tăng biên lợi nhuận cho STK. Ở mảng sản phẩm này, STK đang hợp tác với một số đối tác ở Mỹ. Trong đó, phía đối tác sẽ cung cấp nguyên liệu (hạt nhựa tái chế) đồng thời bao tiêu sản phẩm cho STK. Với thị trường Mỹ, các sản phẩm được làm từ sợi tái chế thường được nhiều người tiêu dùng ưa chuộng do yếu tố thân thiện với môi trường. Nhiều thương hiệu thời trang lớn trên thế giới như Adidas, Nike cũng có kế hoạch gia tăng tỷ lệ sử dụng loại sợi này từ 15% lên 25% tổng sản lượng. Không chỉ có biên lợi nhuận hấp dẫn nhờ giá bán cao hơn khoảng 20-30% so với sợi thông thường, cạnh tranh ở mảng sản phẩm sợi tái chế là tương đối thấp nhờ các tiêu chuẩn khắt khe trong quy trình sản xuất. Đây là lợi thế của STK so với các doanh nghiệp Trung Quốc. Tính đến thời điểm hiện tại, STK đã vượt qua giai đoạn “thử nghiệm” để được cấp chứng chỉ Global Recycle Standard (GRS v3.0). Dự kiến trong tháng 6/2016, Công ty có thể nhận được chứng chỉ GRS và đi vào sản xuất thương mại chính thức loại sợi này. Trong năm đầu chạy thử, sợi tái chế ước tính đóng góp khoảng 4% sản lượng của STK. Từ các năm sau, tỷ lệ này có thể đạt khoảng 10%.

Liên quan đến nhà máy Trảng Bàng 3 ở Tây Ninh, STK đã cho vận hành toàn bộ công suất thiết kế của nhà máy này theo đúng tiến độ ban đầu. Năng suất khai thác thiết bị có sự cải thiện rõ nét từ đầu năm với tỷ lệ khai thác hiện đạt khoảng gần 90%. Trảng Bàng 3 là nhà máy được trang bị máy móc hiện đại với độ tự động hóa cao nên tỷ lệ phế phẩm rất thấp (dưới 1%) và đủ khả năng sản xuất loại sợi tái chế xuất khẩu sang Mỹ. Với dự báo nhu cầu thị trường sợi sẽ tăng mạnh nhờ sự gia tăng các dự án FDI về dệt nhuộm ở Việt nam và triển vọng từ thị trường mới Hàn Quốc, STK vẫn tiếp tục triển khai dự án Trảng Bàng 4 theo tiến độ đã đề ra. Tính đến thời điểm hiện tại, dự án Trảng Bàng 4 đang trong giai đoạn lắp đặt máy móc & trang thiết bị. Theo dự kiến, dự án sẽ bắt đầu chạy thử trong quý 3/2016.

Giá cổ phiếu STK đã giảm tương đối từ cuối năm 2015 và đang xoay quanh 23.500-24.500 đồng/cp. Tại giá đóng cửa hôm nay, STK đang giao dịch ở P/E forward khoảng 17,6x. Dù đánh giá cao hiệu quả quản lý của STK cũng như khá lạc quan về sự cải thiện dần rõ trong hoạt động kinh doanh chính của STK thời gian, biến động khó lường của giá sợi vẫn là rủi ro lớn đối với khả năng tăng trưởng của doanh nghiệp.

——————————–

ACB: Phát hành 8.000 tỷ đồng trái phiếu để hỗ trợ hoạt động cốt lõi của ngân hàng

Ngân hàng TMCP Á Châu (ACB) vừa thông báo sẽ phát hành 8.000 tỷ đồng trái phiếu, kỳ hạn 5 năm + 1 ngày, lãi suất cuống phiếu từ 8,2% (trả lãi hàng quý) đến 8,5% (trả lãi hàng năm) trong 2 năm đầu. Ngân hàng cho biết mục đích của việc phát hành là giúp tuân thủ yêu cầu vốn theo quy định mới và giảm rủi ro thanh khoản do chênh lệch kỳ hạn giữa hoạt động cho vay và hoạt động huy động vốn. Chuyên viên cho rằng đợt phát hành cũng hỗ trợ tăng trưởng tín dụng 2016 (Quý 1/2016: 7,6%, cao nhất trong số 6 ngân hàng Chuyên viên theo dõi). Ngoài ra, tỷ lệ tăng trưởng huy động Quý 1/2016 chỉ đạt 3,5% (khá thấp so với tăng trưởng tín dụng), tỷ lệ cho vay/huy động (LDR) theo ước tính tại cuối Quý 1/2016 đã lên đến 79% (mức trần 80% theo Thông tư 06/2016) và tỷ lệ nợ trung và dài hạn trên tổng dư nợ cao (mức trần tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn – ROOM là 50%, có hiệu lực từ 2017, theo Thông tư 06/2016) trong bối cảnh huy động vốn dài hạn từ khách hàng đã luôn được xem là việc khó… cũng là lý do cho việc phát hành trái phiếu này.

Xét về ảnh hưởng lên hoạt động cốt lõi chính của ngân hàng, việc phát hành trái phiếu có thể khiến chi phí vốn tăng, nhưng đồng thời tạo chỗ dựa vững chắc về vốn và tăng cường khả năng cho vay bằng cách cải thiện tỷ lệ LDR và ROOM (như trình bày trên đây). Vì vậy, trong dài hạn, Chuyên viên cho rằng lợi ích của việc phát hành trái phiếu sẽ vượt lên trên chi phí.

Chuyên viên đưa ra khuyến nghị KHẢ QUAN với giá mục tiêu 21.800VND dành cho ACB.

——————————–

HAR: Bán 70% GHomes cho công ty con của tỷ phú Charoen Sirivadhanabhakdi

Theo thông tin từ CTCP Đầu tư Thương mại Bất động sản An Dương Thảo Điền (Mã: HAR), công ty này sẽ thoái vốn có điều kiện 70% cổ phần của GHomes – đơn vị đang sở hữu dự án phức hợp nhà ở và thương mại trên diện tích 1ha tại khu Thảo Điền, Quận 2 cho đối tác Singarpore là Frasers Centrepoint Limited (FCL) . Thoái vốn có điều kiện có nghĩa là HAR phải thực hiện thêm 1 số thủ tục, giấy tờ để hoàn tất và ghi nhận lợi nhuận. Dự kiến thời gian hoàn thành các thủ tục này trong năm 2016. Lễ ký kết thỏa thuận vừa được thực hiện trong ngày hôm qua. Giá trị thương vụ không được công bố nhưng HAR cho biết nửa lợi nhuận từ thương vụ này đã được tính vào kế hoạch kinh doanh năm 2016 của Công ty. Frasers Centrepoint Limited (FCL) niêm yết chính thức tại Singapore, được cấp phép xây dựng để phát triển dự án với tổng kinh phí xây dựng ước tính khoảng 85 triệu USD. FCL có 4 mảng kinh doanh chính, tập trung vào bất động sản nhà ở, thương mại, công nghiệp tại các thị trường trọng điểm ở Singapore, Australia, Trung Quốc và trong ngành khách sạn trải khắp 80 nước trên thế giới. FCL hiện đang sở hữu một tòa nhà văn phòng là Mê Linh Point, quận 1, TPHCM và đồng thời quản lý 2 khu căn hộ dịch vụ – Fraser Suites Hanoi (185 căn) và Capri by Fraser (175 căn) ở TPHCM. FCL cũng chính là công ty con của Fraser&Neave – Tập đoàn thuộc sở hữu của tỷ phú Charoen Sirivadhanabhakdi, được biết đến với nhiều thương vụ quan trọng nổi lên gần đây như mua lại Metro Việt Nam, là cổ đông lớn tại Vinamilk và từng xuất hiện với tin đồn mua lại 45% vốn Vinamilk nếu SCIC thoái vốn…. Dự án do GHomes sở hữu nằm tại khu Thảo Điền, Quận 2, gần một số trường quốc tế như Australia International School, British International School; gần trung tâm thương mại Vincom Mega Mall, Parkson, BigC và đối diện sông Sài Gòn. Dự án này do HAR và FCL phối hợp thực hiện, có phối cảnh gồm dãy chung cư cao cấp với hướng nhìn rộng ra sông Sài Gòn, nhà phố và biệt thự để bán, với các căn hộ dịch vụ và cửa hàng bán lẻ.

——————————–

HPG: Thông tin từ HSX cho biết, quỹ Private Equity New Markets II K/S (PENM II) đã bán ra thành công toàn bộ hơn 8 triệu cổ phiếu HPG, tương đương với 1,102% vốn điều lệ CTCP Tập đoàn Hòa Phát và hiện không còn nắm cổ phiếu nào. Số cổ phiếu trên được bán thỏa thuận trong ngày 6/6 vừa qua. Giao dịch này được thực hiện ở mức giá sàn (33.200 đồng/cổ phiếu), tương ứng giá trị giao dịch đạt hơn 268 tỷ đồng.

4. Điểm nhấn tin tức trong ngày:

VAMC sẽ sớm tiến hành thương vụ mua nợ xấu bằng tiền mặt lần đầu tiên

Từ nay đến cuối năm sẽ tiến hành thương vụ mua nợ xấu đầu tiên – VAMC thông báo với truyền thông rằng từ nay từ nay đến cuối năm đơn vị này sẽ tiến hành thương vụ mua nợ xấu bằng tiền mặt lần đầu tiên tạo cơ sở đẩy nhanh quá trình xử lý nợ xấu. Theo cơ chế hiện nay, VAMC phát hành các trái phiếu đặc biệt để đổi lấy nợ xấu mà không mua nợ xấu bằng tiền mặt. Việc VAMC trả bằng tiền mặt thay vì các trái phiếu đặc biệt là một bước tiến lớn theo đó (1) là định hướng xác định giá nợ xấu trên thị trường thứ cấp; và (2) cho thấy ít nhất các ngân hàng đã hoàn thành xử lý một lượng nợ xấu nhất định.

Hoạt động của thị trường nợ thứ cấp chứng minh quá trình giải quyết nợ xấu đang được đẩy mạnh – Việc VAMC hay một bên thứ ba khác tiến hành bất kỳ thương vụ mua nợ xấu nào với quy mô và phạm vi nhất định sẽ là bằng chứng phản ánh quá trình xử lý nợ xấu đã gần như hoàn tất. Bởi vì sẽ không một ngân hàng nào đồng ý bán nợ xấu nếu họ chưa biết mệnh giá mà khoản nợ xấu ấy sẽ được thị trường thứ cấp chấp thuận mua là bao nhiêu. Nếu không, ngân hàng đó sẽ phải trích lập dự phòng cho thương vụ đó. Thực tế từ trước đến nay các thương vụ bán nợ xấu là không phổ biến, cho thấy các ngân hàng (1) lựa chọn giải quyết trực tiếp với các chủ nợ và/hoặc (2) chưa hoàn thành trích lập dự phòng đầy đủ đối với các khoản nợ xấu mà ngân hàng đang xem xét bán cho VAMC hoặc bên thứ ba.

Việc VAMC trả bằng tiền mặt mua nợ xấu sẽ mở đầu cho việc xử lý nợ trong quá trình xử lý nợ xấu – Quá trình này càng sớm diễn ra sẽ có những tác động tích cự và đánh dấu sự hoàn tất của quá trình xử lý nợ xấu. Mặc dù chỉ riêng quá trình này có thể sẽ kéo dài một vài năm. Trong khi đó, vẫn không có bất kỳ nhận định nào về thời điểm tiến hành phiên đấu giá thực tế đầu tiên số nợ xấu đã hoán đổi với VAMC, là một bước quan trọng khác cho thấy quá trình xóa nợ xấu đã bắt đầu.

——————————–

Ống thép Việt Nam sẽ bị Mỹ áp thuế phá giá 113%

Phòng Xử lý các vụ kiện phòng vệ thương mại của nước ngoài thuộc Cục Quản lý cạnh tranh vừa thông báo Bộ Thương mại Hoa Kỳ (DOC) đã ban hành quyết định sơ bộ vụ việc điều tra chống bán phá giá đối với ống thép cuộn cacbon của Việt Nam. Theo đó, DOC kết luận biên độ phá giá của 3 doanh nghiệp sản xuất/xuất khẩu tham gia trả lời bản câu hỏi và yêu cầu thuế suất riêng rẽ chỉ ở mức tối thiểu 0 – 0,38%. Các doanh nghiệp không tham gia bị áp mức thuế suất toàn quốc ở mức 113,18% theo các dữ liệu sẵn có. Căn cứ theo quyết định này, cơ quan hải quan của Mỹ sẽ thu tiền đặt cọc khi nhập khẩu các sản phẩm bị điều tra theo mức đã được xác định tại kết luận sơ bộ. Bộ Thương mại Mỹ sẽ tiếp tục tiến hành cuộc điều tra nói trên và dự kiến sẽ ban hành kết luận cuối cùng vào ngày 16/10/2016, trừ khi được gia hạn thêm. Ngoài Việt Nam, một số nước cũng bị DOC kết luận phá giá như Pakistan (biên độ phá giá 11,8%), Oman (7,86%), UAE (6,1 – 7,86%).

5. Sự kiện nổi bật ngày mai (09/06/2016):

09/06/2016 10:00 DRC Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 10:3

09/06/2016 10:00 DRC Trả cổ tức năm 2015 bằng tiền, 3,000 đồng/CP

09/06/2016 10:00 TDC Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 1,000 đồng/CP

09/06/2016 10:00 VIX Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 20:1

09/06/2016 10:00 HGM Trả cổ tức đợt 2/2015 bằng tiền, 500 đồng/CP

09/06/2016 10:00 CT6 Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 700 đồng/CP

09/06/2016 10:00 TSC Giao dịch bổ sung – 15,000,000 CP

09/06/2016 10:00 AMD Niêm yết cổ phiếu bổ sung – 32,399,936 CP

6. Danh mục cổ phiếu khuyến nghị đầu tư:

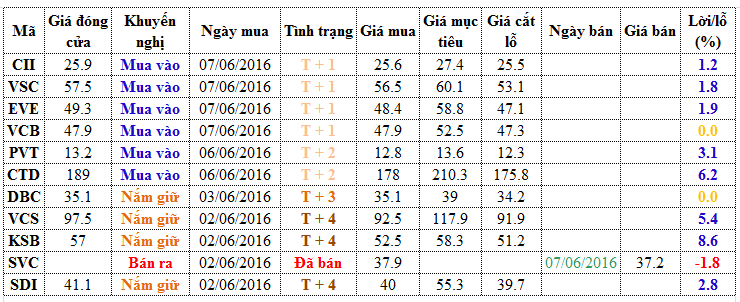

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Mọi thông tin chi tiết xin liên hệ:

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net