1. Nhận định thị trường:

VN-Index giảm nhẹ 1,42 điểm (tương đương 0,22%), đóng cửa tại 649,46 điểm. Thanh khoản giảm nhẹ với 118 triệu cổ phiếu khớp lệnh.

Đồ thị VN-Index ngày 06/07/2016. Nguồn: Amibroker

VN-Index thoái lui nhẹ sau khi chạm vào biên trên của kênh tăng giá trong phiên trước đó (658 điểm). Tuy giảm điểm nhưng cây nến ngày vẫn xanh nhờ giá đóng cửa cao hơn giá mở cửa, cho thấy sự tích cực nhất định. Lực bán xuất hiện nhưng không quá lớn và lực mua cũng khá sung sức, sẵn hàng hấp thu lượng hàng giá thấp khi chỉ số lùi về mốc 644 điểm. Trong ngắn hạn, VN-Index có thể vươn tới mốc 670 điểm. Trong trường hợp điều chỉnh, vùng 640 điểm sẽ đóng vai trò hỗ trợ. Các chỉ báo kỹ thuật có sự phục hồi khá tích cực trong ngắn hạn. Các tín hiệu từ nhóm chỉ báo xu hướng như MACD, ADX vẫn hàm ý về xu hướng tăng ngắn hạn đang chi phối biến động giá. Ngoài ra, sự hiện diện của SMA 20 bên dưới đường giá cũng mang ý nghĩa khẳng định xu hướng bởi nó sẽ đóng vai trò như biên độ cơ sở trong kịch bản tăng giá của chỉ số.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch ngày mai 07/07/2016, chỉ số VN-Index có thể sẽ duy trì đà tăng và hướng về mức kháng cự 670 điểm. Đồng thời, Nguyễn Văn Nguyên đánh giá dòng tiền sẽ có xu hướng vào mạnh bên sàn HNX. Do đó, các nhà đầu tư ngắn hạn có thể tiếp tục nắm giữ tỷ trọng cổ phiếu cao trong danh mục và tận dụng nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu.

2. Điểm nhấn phiên giao dịch ngày 06/07/2016:

VN-Index đảo chiều sau 7 phiên tăng liên tiếp. Thị trường giằng co quyết liệt, đóng cửa trong sự phân hóa mạnh. Giá dầu thô thế giới lao dốc, đồng bảng Anh (GBP) tiếp tục phá đáy ở mức thấp nhất trong 31 năm so với đồng USD.

Thị trường có diễn biến trái chiều trên cả 2 sàn với thanh khoản sụt giảm và độ rộng thị trường có phần nghiêng về số mã giảm điểm. Trên sàn HoSE, chỉ số VN-Index quay đầu điều chỉnh nhẹ trong phiên ngày hôm nay, chấm dứt chuỗi tăng kéo dài 7 phiên liên tiếp trước đó do chịu ảnh hưởng từ đà giảm đồng loạt ở nhóm cổ phiếu trụ cột như VNM, VCB, GAS, MSN…Trong khi đó, chỉ số Hnxindex tăng điểm khá tốt bất chấp số mã giảm điểm có phần chiếm ưu thế. Nhóm cổ phiếu bất động sản tầm trung đã có phiên giao dịch ấn tượng với nhiều mã đạt mức tăng đột biến như DRH, KBC, SCR và SJS… Trong khi đó, cổ phiếu dầu khí giảm điểm đồng loạt do chịu ảnh hưởng từ diễn biến giảm sâu của giá dầu thế giới phiên ngày hôm qua. Giao dịch ở nhóm cổ phiếu ngân hàng, chứng khoán cũng không thực sự tích cực với phần đông các mã trong 2 ngành này giảm điểm.

Trên HSX, khối ngoại bán ròng hơn 24 tỷ đồng. CTG dẫn đầu về giá trị mua ròng, tương ứng hơn 6 tỷ đồng. Đứng thứ 2 là DCM, được khối ngoại mua ròng hơn 5 tỷ đồng. Chiều ngược lại, KSB bị bán ròng mạnh nhất, đạt 19,36 tỷ đồng, theo sau đó là HSG với hơn 17 tỷ đồng. Trên HNX, khối ngoại bán ròng hơn 25 tỷ đồng. MAS dẫn đầu về giá trị mua ròng, đạt hơn 3 tỷ đồng. Chiều ngược lại, KLS bị bán ròng mạnh nhất, tương ứng 21,41 tỷ đồng.

3. Thông tin Doanh nghiệp:

SVC: Cạnh tranh tăng mạnh trong thị trường bán lẻ ô tô trong 1H2016

Do ảnh hưởng tích cực từ việc giảm thuế nhập khẩu (theo hiệp định thương mại tự do ATIGA) và chính sách thuế tiêu thụ đặc biệt mới (nâng thuế ở các dòng xe có dung tích cao), nhu cầu tiêu thụ dòng xe du lịch tương đối khả quan trong nửa đầu năm. Theo thống kê của VAMA, lũy kế đến 5T2016, toàn thị trường đã tiêu thụ được 111.438 xe (+22% so với cùng kì); trong đó, xe du lịch đạt 61.546 xe (+21% so với cùng kì).

Neo theo tốc độ tăng trưởng sản lượng chung của ngành, đại diện doanh nghiệp cũng chia sẻ sản lượng hàng bán của SVC tăng trưởng từ gần 20% so với cùng kì. Tuy nhiên, việc điều chỉnh tăng chiết khấu hàng bán để đối phó với cạnh tranh cũng như xử lý hàng tồn, khiến biên gộp của mảng kinh doanh ô tô giảm so với cùng kì. Ngược lại, mảng kinh doanh dịch vụ sữa chữa và cung cấp phụ tùng, vốn chiếm từ 7-8% trong tổng cơ cấu doanh thu ghi nhận sự cải thiện nhẹ về biên gộp. Các mảng kinh doanh khác bao gồm (1) kinh doanh dịch vụ cho thuê BĐS, (2) dịch vụ taxi đều ghi nhận doanh thu ổn định so với cùng kì. Với giả định (1) giá bán bình quân giữ nguyên, (2) sản lượng hàng bán tăng hơn 20% so với cùng kì, (3) Chiết khấu hàng bán tăng hơn 1%, SVC có khả năng ghi nhận doanh thu và LNST Q22016 vào khoảng 2. 789 tỷ đồng (+25% so với cùng kì) và 22,6 tỷ đồng (-25% y-o-y và +24,7% q-o-q).

Nhìn về 2H2016, tốc độ tăng trưởng xe du lịch được kỳ vọng sẽ giữ vững mức 2 con số so với cùng kì. Với tâm lý chờ đợi điều chỉnh thuế tiêu thụ đặc biệt, sản lượng hàng bán xe du lịch ở phân khúc dung tích thấp được dự báo sẽ “bùng nổ” trong nửa cuối năm 2016. Cũng trong 2H2016, doanh nghiệp dự kiến thúc đẩy quá trình chuyển nhượng dự án BĐS 104 Phổ Quang. Nếu chuyển nhượng thành công, lợi nhuận dự kiến ghi nhận vào khoảng từ 50-60 tỷ đồng. Trong năm 2016, doanh nghiệp chủ trương thoái vốn hoàn toàn tại hai dự án là (1) 104 Phổ Quang và (2) dự án Mercure Sơn Trà. Theo chia sẻ, dự án Mercure Sơn Trà nhiều khả năng khó được chuyển nhượng thành công trong năm 2016 do khó khăn trong việc tìm kiếm đối tác thoái vốn thành công.

Với triển vọng mảng kinh doanh xe du lịch tích cực hỏn so với lần cập nhật gần nhất và thay đổi mức chiết khấu hàng bán, SVC có thể ghi nhận doanh thu và LNST cả năm lần lượt là 12.100 tỷ đồng (+21% so với cùng kỳ) và LNST là 120 tỷ đồng (+22,4% so với cùng kỳ). Sau khi trừ đi quỹ khen thưởng phúc lợi, mức EPS forward 2016 của SVC là 4.800 đồng. Với mức giá đóng cửa ngày 06/07/2016, SVC hiện đang giao dịch ở mức PE forward là 11,2 lần, không hấp dẫn nếu so sánh với lịch sử giao dịch của chính doanh nghiệp và so với ngành (~9,1x).

——————————–

BCI: Công ty Cổ phần Đầu tư Xây dựng Bình Chánh (HOSE)

BCI là doanh nghiệp BĐS nhiều kinh nghiệm và có tên tuổi tại TP.HCM. Quỹ đất sạch lớn (hơn 300ha) là thế mạnh của BCI so với các doanh nghiệp cùng ngành. Trong các năm qua, KQKD của BCI khá ổn định nhờ hoạt động cho thuê mặt bằng và cung cấp dịch vụ trong KCN trong khi mảng kinh doanh BĐS ít tăng trưởng. Cùng với sự dịch chuyển trong cơ cấu cổ đông và sự tham gia của cổ đông mới là KDH (57%), hoạt động của BCI đã có nhiều chuyển biến theo hướng năng động hơn. Cụ thể, năm 2015 Công ty đã thanh lý nhiều dự án nhỏ nhằm tập trung nguồn lực cho các dự án quan trọng. Để gia tăng giá trị cho các dự án, năm 2016 BCI sẽ tiếp tục đầu tư dự án BT Bình Tiên dài 2km với tổng vốn đầu tư 1.000 tỷ đồng. Đây là những bước đi được đánh giá cao và hứa hẹn sẽ giúp BCI nhanh chóng trở lại quỹ đạo tăng trưởng.

Sử dụng phương pháp chiết khấu dòng tiền (DCF), Chuyên viên xác định mức giá hợp lý đối với BCI là 28.400 đồng/cp, cao hơn giá đóng cửa ngày 05/07/2016 là 20% và tương đương với vốn hóa thị trường là 2.462 tỷ đồng. Đánh giá cao tiềm năng quỹ đất của BCI, Chuyên viên khuyến nghị TÍCH LŨY cổ phiếu BCI với mục tiêu đầu tư DÀI HẠN.

——————————–

HPG: Tình hình ngành thép vẫn khó khăn dù thị trường trong nước bùng nổ

Chuyên viên giữ khuyến nghị PHÙ HỢP THỊ TRƯỜNG dành cho CTCP Tập đoàn Hòa Phát (HPG) vì Bộ Công Thương vẫn chưa đưa ra quyết định cuối cùng về việc áp dụng lâu dài thuế chống bán phá giá, đồng thời công ty cũng chưa có công bố chính thức về dây chuyển sản xuất thép xây dựng mới.

– Hoạt động xây dựng đang ở mức cao theo chu kì và dường như sôi động hơn.

– Tổng cục Hải quan cho biết trong 5 tháng đầu năm 2016, thép Trung Quốc nhập khẩu vào Việt Nam tăng 48,6% về lượng so với cùng kỳ năm ngoái.

– Triển vọng giá quặng sắt vẫn chưa rõ ràng.

– Vì các lý do trên, và do không có hai yếu tố hỗ trợ đang được kỳ vọng, Chuyên viên tạm thời hoãn điều chỉnh giá mục tiêu.

– Do không có hai yếu tố trên, Chuyên viên chờ đợi cuộc họp với chuyên viên phân tích vào cuối tháng 7 (hơn là KQLN quý 2 2016) để có căn cứ đưa ra dự báo cho thời gian tới.

——————————–

PPC: Sản lượng kém, đồng yen tăng giá có thể ảnh hưởng đến cổ tức Ban lãnh đạo CTCP Nhiệt điện Phả Lại (PPC) vừa cho biết cả sản lượng lẫn giá trên thị trường phát điện cạnh tranh tại miền Bắc trong thời gian qua đều thấp. Ngoài ra, đồng yen Nhật tăng giá mạnh trong các tuần qua sẽ khiến công ty lỗ lớn liên quan đến chênh lệch tỷ giá. Chuyên viên điều chỉnh giảm 14% giá mục tiêu dành cho PPC xuống 15.600VND nhưng vẫn giữ khuyến nghị KHẢ QUAN vì giá cổ phiếu đã giảm 19% kể từ khi Chuyên viên đưa ra báo cáo cập nhật trước và lợi suất cổ tức vẫn hấp dẫn.

– Không ký được hợp đồng mua bán điện nên sản lượng Quý 2 giảm 23% so với cùng kỳ năm ngoái.

– PPC cuối cùng cũng đã ký được hợp đồng mua bán điện kéo dài 4 năm dành cho nhà máy Phả Lại 1.

– Giá trên thị trường phát điện cạnh tranh chịu áp lực từ các nhà máy thủy điện tại miền Bắc.

– Đồng yen tăng giá khiến PPC lỗ gần 30 triệu USD từ chênh lệch tỷ giá.

——————————–

VCS: Đạt lợi nhuận sau thuế 154,3 tỷ đồng trong quý II Quý II, Công ty mẹ CTCP Vicostone đạt 737 tỷ đồng doanh thu; lợi nhuận sau thuế 154,3 tỷ đồng. Lãnh đạo CTCP Vicostone (mã VCS) cho biết, quý II/2016, Công ty mẹ đạt 737 tỷ đồng doanh thu; lợi nhuận sau thuế Công ty mẹ đạt 154,3 tỷ đồng; lợi nhuận sau thuế hợp nhất đạt 156,4 tỷ đồng. Như vậy, lũy kế 6 tháng đầu năm, lợi nhuận sau thuế Công ty mẹ đạt 296,98 tỷ đồng; lợi nhuận sau thuế hợp nhất đạt 300,1 tỷ đồng. So với kế hoạch cả năm đã được ĐHCĐ 2016 thông qua là 590 tỷ đồng lợi nhuận trước thuế, thì kết quả bán niên của Công ty rất khả quan. Cần lưu ý là, lợi nhuận những tháng cuối năm của Công ty thường tăng mạnh do vào mùa cao điểm tiêu thụ. Cách đây hơn 1 tháng, Vicostone đã thực hiện chốt quyền chia thưởng bằng cổ phiếu với tỷ lệ xấp xỉ 25% và chia cổ tức bằng tiền mặt với tỷ lệ 20% cho cổ đông hiện hữu. Vào ngày giao dịch không hưởng quyền (ngày 11/5), thị giá VCS đã điều chỉnh từ mức 104.000 đồng/CP xuống còn 81.600 đồng/CP. Đến nay, thị giá của Công ty đã vượt qua 100.000 đồng và trở thành một trong những cổ phiếu có thị giá cao nhất sàn Hà Nội.

——————————–

ITC: Một cổ đông lớn đăng ký mua hơn 7 triệu cổ phiếu Công ty Cổ phần Thiết kế Kiến trúc Tương Lai, cổ đông lớn, tổ chức có liên quan đến ông Nguyễn Mạnh, Thành viên Hội đồng quản trị Công ty Cổ phần Đầu tư Kinh doanh nhà (ITC – HOSE), đăng ký mua vào hơn 7 triệu cổ phiếu ITC. Giao dịch dự kiên được thực hiện từ ngày 11/7 đến 29/7, thông qua phương thức “chuyển quyền sở hữu chứng khoán ngoài hệ thống giao dịch của HOSE (thực hiện qua VSD). Nếu giao dịch thành công, Công ty Thiết kế Kiến Trúc Tương Lai sẽ nâng sở hữu tại ITC từ 6,67 triệu cổ phiếu, tỷ lệ 9,71% lên 13,73 triệu cổ phiếu, tỷ lệ 20%, và trở thành cổ đông lớn nhất của ITC. Hiện tại cổ đông lớn nhất của ITC là Tổng Công ty TNHH MTV Địa ốc Sài Gòn với 16,26% sở hữu ITC, tương ứng hơn 11,15 triệu cổ phiếu..

——————————–

PVT: Tổng công ty Cổ Phần Vận Tải Dầu Khí (HOSE) sẽ trả cổ tức và chia thưởng trong quý III: PVT vừa thông qua việc triển khai thực hiện phương án phát hành cổ phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu và chia cổ tức bằng tiền năm 2016. Theo đó, PVT sẽ chi gần 205 tỷ đồng để thanh toán cổ tức bằng tiền cho cổ đông, tỷ lệ 8% và phát hành cổ phiếu tăng vốn cổ phần với tỷ lệ 10:1 (đã thông qua tại ĐHCĐ thường niên 2016). PVT giao cho Tổng Giám đốc tổ chức thực hiện phương án trên trong quý III/2016.

4. Điểm nhấn tin tức trong ngày:

Vàng thế giới vượt đỉnh 2 năm, giá vàng Việt Nam tiến sát ngưỡng 40 triệu đồng/lượng vào cuối phiên chiều. Từ đầu tháng 7 tới nay, giá vàng đã tăng vọt thêm 31 USD/oz trong vỏn vẹn chưa đầy một tuần. Theo Bloomberg, lượng vàng mà các quỹ ETF nắm giữ đến thời điểm 1/7 đã tăng thêm 6,6 tấn lên mức 1.959,1 tấn. Cùng nhịp đập với đà tăng và diễn biến bất thường của vàng thế giới, gía vàng trong nước cũng tiếp tục tăng mạnh, tính đến 16h chiều nay, giá vàng SJC yết tại CTCP Vàng bạc đá quý Sài Gòn đã tăng mạnh so với buổi sáng ở cả chiều mua vào và bán ra. Giá vàng SJC hiện là 38,8 triệu đồng/lượng chiều mua vào và 39,8 triệu đồng/lượng chiều bán ra. Chênh lệch giá mua vào – bán ra đạt 1 triệu đồng/lượng.

——————————–

Trong 6 tháng đầu năm, TTCK Việt Nam có thêm 759 NĐTNN mở tài khoản và giao dịch, tăng 96,6% so với cùng kỳ. Cụ thể, số liệu từ Trung tâm Lưu ký Chứng khoán Việt Nam (VSD) cho biết tổ chức này đã cấp mã số giao dịch chứng khoán cho 95 nhà đầu tư cá nhân nước ngoài trong tháng 6, đưa tổng số mã được cấp từ đầu năm lên 591 mã, tăng 106,6% so với cùng kỳ năm trước. Đối với nhà đầu tư tổ chức, VSD đã cấp 34 mã số giao dịch trong tháng 6, nâng tổng số tổ chức nước ngoài được cấp mã giao dịch trong 6 tháng đầu năm lên 168 mã, tăng 68% so với cùng kỳ. Thông tin trên cùng với giao dịch tích cực của khối ngoại từ đầu năm đến nay cho thấy TTCK Việt Nam vẫn đang duy trì được sức hút nhất định trong mắt nhà đầu tư quốc tế.

5. Sự kiện nổi bật ngày mai (07/07/2016):

07/07/2016 NLG Giao dịch bổ sung – 7,100,000 CP

07/07/2016 SKG Niêm yết cổ phiếu bổ sung – 9,791,657 CP

07/07/2016 FPT Niêm yết cổ phiếu bổ sung – 59,908,215 CP

07/07/2016 NTP Giao dịch bổ sung – 12,394,212 CP

07/07/2016 DIG Giao dịch bổ sung – 17,161,026 CP

07/07/2016 CEC Ngày GDKHQ Thực hiện quyền mua cổ phiếu phát hành thêm, tỷ lệ 1:1, giá 10.000 đồng/CP

07/07/2016 CEC Trả cổ tức năm 2015 bằng tiền, 2,000 đồng/CP

07/07/2016 EMC Giao dịch bổ sung – 2,958,358 CP

07/07/2016 HTL Trả cổ tức đợt 1/2016 bằng tiền, 3,000 đồng/CP

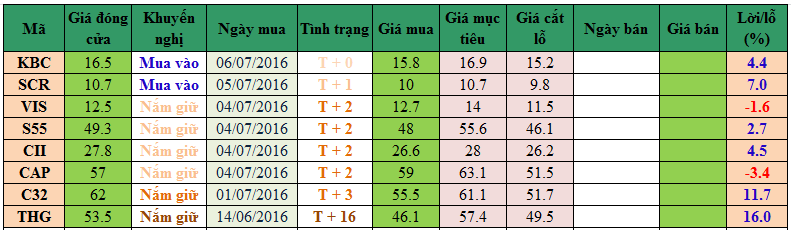

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net