1. Nhận định thị trường:

VN-Index đóng cửa ở ngưỡng 650,88 điểm, tăng nhẹ 2,92 điểm (tương đương 0,45%) với khối lượng giao dịch khớp lệnh đạt hơn 140 triệu cổ phiếu, cao nhất trong các phiên tăng gần đây.

Đồ thị VN-Index ngày 05/07/2016. Nguồn: Amibroker

Tiếp tục xu hướng tăng, VN-Index đi lên 658,45 điểm cao nhất trong phiên nhưng áp lực chốt lời khiến đà tăng chững lại. Kết phiên, VN-Index hình thành cây nến xanh, có bóng dài và thân ngắn dạng “Doji” thể hiện sự rung lắc trong phiên khá mạnh và phần nào cho thấy tâm lý nhà đầu tư bắt đầu trở lại trạng thái thận trọng, e ngại khả năng thị trường sẽ xuất hiện áp lực điều chỉnh ngắn hạn. Như vậy, sau nhiều phiên tăng điểm, áp lực chốt lời đã diễn ra khi VN-Index tiến gần ngưỡng 660 điểm khiến thị trường có thể tiếp tục rung lắc trong phiên tới. Tuy vậy, khối lượng giao dịch của thị trường cũng đang có dấu hiệu tăng lên trong các phiên gần đây và phiên sau cao hơn phiên trước. Việc thanh khoản tiếp tục được cải thiện và duy trì ở trên mức khối lượng trung bình 10 phiên gần nhất cho thấy dòng tiền đứng ngoài vẫn đang chờ đợi cơ hội để tham gia vào thị trường. Các chỉ báo kỹ thuật vẫn đang biến động tích cực, đường RSI đi lên trên ngưỡng 70, trong khi đường MACD đã cắt đường tín hiệu đi lên.

Mặc dù vậy, vùng kháng cự 670 điểm hiện đang đóng vai trò là cận trên của kênh xu hướng tăng được hình thành từ cuối tháng 01/2016 đến nay. Do đó, Nguyễn Văn Nguyên trong rằng trong phiên giao dịch ngày mai 06/07/2016, chỉ số VN-Index có thể xuất hiện nhịp rung lắc hoặc điều chỉnh để kiểm tra lại vùng hỗ trợ gần nhất tại 640 điểm, trước khi tiếp tục hướng đến các mốc điểm cao hơn trong thời gian tới. Đồng thời, Nguyễn Văn Nguyên cho rằng rủi ro ngắn hạn vẫn ở mức thấp và chỉ số có thể chỉ xuất hiện các nhịp rung lắc. Ngoài ra, dòng tiền ngắn hạn vẫn duy trì ở trạng thái tích cực, đặc biệt dòng tiền tập trung mạnh ở nhóm cổ phiếu tài chính và bất động sản. Do đó, các nhà đầu tư ngắn hạn có thể tiếp tục nắm giữ tỷ trọng cổ phiếu cao trong danh mục và tận dụng các nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu.

2. Điểm nhấn phiên giao dịch ngày 05/07/2016:

Tăng 7 phiên liên tiếp từ sau cú sốc Brexit, VN-Index vững vàng chinh phục đỉnh cao mới. Áp lực chốt lời gia tăng khi các chỉ số thị trường tiếp cận các mốc kháng cự cao hơn, thị trường đóng cửa phân hóa. Lãi suất huy động của các ngân hàng thương mại bắt đầu điều chỉnh tăng.

• Các mã ngân hàng nói chung tăng hôm nay với VCB tiếp tục tăng mạnh. CTG & BID cũng tăng. STB & MBB tăng. ACB đóng cửa tại tham chiếu trong khi EIB giảm.

Cổ phiếu ngân hàng hoàn toàn nằm dưới sự dẫn dắt của VCB (Khả quan) trong vài phiên vừa qua nhờ KQKD 6 tháng của VCB khả quan hơn hẳn so với các ngân hàng còn lại trong ngành. Chuyên viên cũng thấy Thống đốc Lê Minh Hưng trong một bài phát biểu họp báo đã đề cập đến những biện pháp đẩy nhanh tái cơ cấu các ngân hàng yếu kém. Thống đốc đã nhắc đến EIB (Nắm giữ) và trong khi thấy rằng ngân hàng vẫn lành mạnh, Thống đốc đã đề cập đến những mâu thuẫn giữa các nhóm cổ đông trong 1 năm qua. Có vẻ NHNN có lẽ đã chuẩn bị chỉ định người đại diện phần vốn nhà nước tại ngân hàng này.

• Các mã ngành tài chính phi ngân hàng tiếp tục có một phiên khả quan, dẫn dầu là BVH trong khi PVI cũng tăng. Cổ phiếu chứng khoán tăng với HCM & SSI tăng mạnh. VND cũng tiếp tục tăng.

Số liệu thị phần môi giới Q2 của các công ty chứng khoán trên Hose đã được công bố hôm nay. Hai công ty đứng đầu là HCM và VCSC đã giảm thị phần so với Q1 nhưng vẫn tăng so với cùng kỳ; trong đó thị phần của HCM là 11,95% còn VCSC là 8,29% (do không còn ảnh hưởng của những giao dịch thỏa thuận lớn như trong Q1). Trái lại, SSI (Khả quan) đã lập đỉnh mới về thị phần trong Q2/2016 là 14,21% (trong Q2/2015 là 13,52% và Q1/2016 là 13,96%). Một số công ty chứng khoán nhỏ cũng có sự cải thiện về thị phần như VND (Q1/2016 là 5,41% và Q2/2016 là 5,85%) và ACBS VND (Q1/2016 là 4,31% và Q2/2016 là 4,94%). Thị phần tổng cộng của 5 công ty chứng khoán lớn nhất trong Q2 giảm nhẹ so với Q1 nhưng vẫn chiếm đến 45,41% tổng thị phần so với mức 44,19% trong Q2/2015. Nói cách khác quá trình tái cơ cấu trong ngành vẫn đang diễn ra.

• Cổ phiếu ngành hàng tiêu dùng biến động trái chiều và giảm với VNM giảm nhẹ trong khi MSN tăng nhẹ. KDC giảm. FPT và MWG giảm. PNJ đóng cửa tại tham chiếu.

• Cổ phiếu dầu khí hầu hết giảm hôm nay, dẫn đầu là GAS & PVD. PVS và PXS cũng giảm.

Giá dầu gây thất vọng hôm nay với giá dầu WTI giảm cho thấy lực kháng cự kể cả dưới mốc 50USD cũng đang tăng lên. Như Chuyên viên đề cập dưới đây, lo ngại về sự phục hồi của nguồn cung trong ngắn hạn đã dẫn đến áp lực bán.

• Cổ phiếu ngành sản xuất nói chung tăng khiêm tốn, dẫn đầu là HPG và HSG. BMP tiếp tục tăng trong khi PAC đóng cửa tại tham chiếu. Mã ngành dệt may TCM tăng trong khi STK đóng cửa tại tham chiếu. Các mã ngành ô tô TMT & HHS giảm. DQC tăng trong khi RAL đã dừng tăng và điều chỉnh trong phiên hôm nay.

• Cổ phiếu BĐS biến động trái chiều với VIC đóng cửa tại tham chiếu trong khi SJS tăng mạnh. BCI; DXG & TDH tăng. NLG giảm. CII tăng và lập đỉnh cao nhất từ trước đến nay. KBC đóng cửa tại tham chiếu. Mã ngành xây dựng HBC tăng mạnh trong khi CTD cũng lập đỉnh mới.

CII (Khả quan) sẽ tạm ứng cổ tức năm 2016 bằng tiền mặt là 650đ/cp. Ngày giao dịch không hưởng quyền là 15/7/2016 và ngày thanh toán là 18/8/2016. CII sẽ chi khoảng 170 tỷ đồng để tạm ứng cổ tức. Vài ngày trước, CII đã quyết định mua lại 24 triệu cổ phiếu quỹ để ổn định giá cổ phiếu với giá mua không quá 25.300đ/cp từ 28/7 đến 27/8/2016.

Mekong Capital đã bán xong cổ phần tại NLG (Khả quan). Quỹ Azalea do Mekong Capital quản lý đã bán 2.389.246 cổ phiếu NLG; tương đương 1,69% cổ phần từ 25/6 đến 30/6/2016. Hiện chưa có thông tin về người mua.

Trong khi đó DBA – RHINO đăng ký mua 1,6 triệu cổ phiếu TDH (Khả quan) từ 7/7 đến 5/8/2016. Trước đó DBA – RHINO đã bán 418.189 cổ phiếu trong tổng số 800.000 cổ phiếu đăng ký bán từ 3/6 đến 1/7/2016. DBA – RHINO đã mua toàn bộ 3,2 triệu cổ phiếu TDH vào ngày 5/4/2016 với giá đóng cửa là 12.700đ trong khi hiện giá cổ phiếu này là 12.800đ.

• Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiều với GTN & SBT tăng. VFG tăng trong khi PAN giảm. VHC đóng cửa tại tham chiếu còn FMC giảm. BHS đóng cửa tại tham chiếu trong khi cả HAG & HNG giảm.

NSC (HSX) sẽ trả cổ tức đợt 2 cho 2015 là 2.000đ/cp với ngày đăng ký cuối cùng là 18/7/2016. Ngày thanh toán là 12/8/2016. Trước đó, NSC đã tạm ứng cổ tức 1.000đ/cp vào ngày 26/11/2015. Như vậy tổng cổ tức bằng tiền trả cho 2015 là 3.000đ/cp. Tại thị giá hiện tại là 106.000đ/cp và EPS năm 2015 là 9.216đ thì tỷ lệ cổ tức/giá là 2,8% và tỷ lệ lợi nhuận trả cổ tức là 32,4%. PAN là cổ đông lớn nhất của NSC; nắm 11.417.250 cổ phiếu; tương đương 75,06% cổ phần. PAN dự kiến sẽ nhận 23 tỷ đồng trong đợt trả cổ tức lần 2.

SBT (Khả quan) đăng ký bán 3.268.840 cổ phiếu quỹ – Mục đích là nhằm bổ sung vốn lưu động. SBT sẽ bán cổ phiếu quỹ thông qua phương thức khớp lệnh hoặc thỏa thuận. SBT sẽ tổ chức ĐHCĐBT vào cuối tháng 7 hoặc tháng 8 để đề xuất kế hoạch tăng vốn. Đã có tin đồn trên thị trường về khả năng M&A với một công ty khác, có lẽ là BHS. Giá cổ phiếu rung lắc gần đây trước nhiều thông tin và tin đồn.

• Cổ phiếu ngành dược biến động trái chiều với TRA tăng trong khi DHG giảm.

Giá DHG (Nắm giữ) giảm sau khi tăng một thời gian dài với thông tin Taisho Pharmaceutical mua cổ phần DHG đã được công khai. Trong ngắn hạn NĐT sẽ chốt lời và giá cổ phiếu có thể sẽ giảm trong ít nhất là vài tuần tới. Tuy nhiên NĐT dài hạn nên chú ý giá trị của mối quan hệ với Taisho với tiềm năng mở rộng danh mục sản phẩm trong tương lai.

Trên HSX, khối ngoại mua ròng hơn 62 tỷ đồng. SSI dẫn đầu về giá trị mua ròng, tương ứng hơn 28 tỷ đồng. Đứng thứ 2 là VCB, được khối ngoại mua ròng gần 28 tỷ đồng. Chiều ngược lại, HPG bị bán ròng mạnh nhất, đạt 17,5 tỷ đồng, theo sau đó là PVD và KSB với hơn 9 tỷ đồng. Trên HNX, khối ngoại bán ròng hơn 104,4 tỷ đồng. SCR dẫn đầu về giá trị mua ròng, đạt gần 8 tỷ đồng, đứng thứ 2 là VIX với 5,6 tỷ đồng. Chiều ngược lại, khối ngoại tập trung bán NTP, KLS và NET, tương ứng 54,2, 31,7 và 27,4 tỷ đồng.

3. Thông tin Doanh nghiệp:

BID: Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam

BIDV có thể mất vị thế ngân hàng thanh toán độc quyền trên thị trường trái phiếu và cổ phiếu

BID được chỉ định là ngân hàng thanh toán các giao dịch chứng khoán diễn ra tại Ngân hàng Nhà nước Việt Nam (NHNN), HOSE và HNX. Vào ngày 28/06/2016, NHNN đã ban hành Quyết định số 1355 / QĐ-NHNN, trong đó NHNN Việt Nam nhắc đến kế hoạch chuyển các hoạt động thanh toán từ BIDV tới Sở Giao dịch của Ngân hàng Nhà nước. NHNN sẽ làm việc với Bộ Tài chính để chuyển việc thanh toán trái phiếu Chính phủ trong năm 2016-2017 và chứng khoán trong năm 2017.

Với khối lượng giao dịch trung bình lịch sử trong 3 năm của trái phiếu Chính phủ là 2,6 nghìn tỷ đồng/ngày và thị trường chứng khoán là 2,2 nghìn tỷ đồng/ngày, nếu chuyển chức năng thanh toán, BID có thể bị mất đáng kể về (i) nguồn vốn huy động thấp và (ii) thu nhập từ phí dịch vụ. BID đóng vai trò là ngân hàng giao dịch cho Trung tâm Lưu ký Chứng khoán Việt Nam (VSD). Khi trái phiếu chính phủ đáo hạn, cả gốc và lãi sẽ được chuyển cho người thụ hưởng thông qua BID. Ngân hàng sẽ thu phí cho mỗi giao dịch rút tiền.

Tính đến cuối quý 1/2016, tiền gửi không kỳ hạn đạt 86 nghìn tỷ đồng, chiếm 11,5% tổng vốn huy động hay 10,0% tổng tài sản. Chuyên viên cho rằng các tài khoản giao dịch chứng khoán chiếm một tỷ trọng đáng kể trong tổng tiền gửi thanh toán. Thêm vào đó, thu từ dịch vụ thanh toán chiếm 30% – 40% thu nhập từ dịch vụ và chiếm 5% lợi nhuận từ hoạt động kinh doanh. Nếu BID không còn là ngân hàng thanh toán, tăng trưởng doanh thu phí có thể giảm do thiếu một nguồn thu nhập tốt và ổn định.

Tổng quan nửa đầu năm 2016

Theo báo cáo của BID ngày 10/06/2016, tổng tài sản của BID đạt 888 nghìn tỷ đồng, tăng 29% so với cùng kỳ năm trước và 4% so với đầu năm, duy trì vị trí dẫn đầu hệ thống các ngân hàng thương mại. Cụ thể, cho vay khách hàng tăng 26% so với cùng kỳ năm trước, hay 6% so với đầu năm đạt 657 nghìn tỷ đồng. Tín dụng dự báo tăng trưởng 8% – 9% so với đầu năm trong nửa đầu năm 2016. Tỷ lệ nợ xấu ước tính ở mức dưới 2% tổng dư nợ. Tiền gửi từ khách hàng ước đạt 705 nghìn đồng, tăng 33% so với năm trước, tương đương 7% so với đầu năm. Theo đó, tỷ lệ dư nợ trên vốn huy động thuần giảm xuống mức 93% từ mức 95% trong quý 1/2016. Tăng trưởng huy động dự báo tăng 10% so với đầu năm trong nửa đầu năm 2016. Theo BID, lợi nhuận trước thuế nửa đầu năm 2016 dự báo đạt khoảng 3,6 nghìn tỷ, tăng 20% so với cùng kỳ năm trước.

Sự kiện khác

Vào ngày 30/06/2016, BID nhận được giấy phép thành lập Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam, Chi nhánh Yangon tại Myanmar (BIDV Yangon) với vốn điều lệ là 85 triệu USD. Đến nay, BID là ngân hàng Việt Nam duy nhất có giấy phép để thành lập chi nhánh tại Myanmar. Ngân hàng kỳ vọng sau 3 năm hoạt động, chi nhánh con tại Myamar sẽ lọt vào top 5 ngân hàng nước ngoài hoạt động hiệu quả nhất tại Myanmar với tổng tài sản là 300 triệu USD và bắt đầu thu được lợi nhuận vào năm 2019.

Ước tính năm 2016 – 2017

Đối với năm 2016, Chuyên viên duy trì ước tính như báo cáo trước. Lợi nhuận trước thuế của BID có thể đạt 8,0 nghìn tỷ đồng trong năm 2016 (+7,2% so với năm trước).

Đối với năm 2017, Chuyên viên điều chỉnh giảm NIM 10bsp. Theo đó, tỷ lệ NIM có thể giảm từ 2,5% ở ước tính trước xuống 2,4%. Chuyên viên cũng điều chỉnh giảm tăng trưởng doanh thu phí khoảng 2% xuống mức 13%YoY. Ước tính tăng trưởng tín dụng và tiền gửi giữ nguyên ở mức 16% YoY và 16,8% YoY. Chuyên viên dự báo ngân hàng trích lập dự phòng khoảng 9,2 nghìn tỷ (+21,6% so với năm 2016). Như vậy, lợi nhuận trước thuế có thể tăng 5,9% YoY lên mức 8,5 nghìn tỷ đồng vào năm 2017, giảm so với dự báo trước đó là 11,7% YoY và 8,9 nghìn tỷ đồng.

Định giá: Ở mức giá hiện tại là 17.500 đồng/cp, BID đang giao dịch tại PB 2016 là 1,35x (cao hơn so với trung bình các ngân hàng được niêm yết là là 1,29x, dựa trên dự báo của Chuyên viên) và PB 2017 là 1,09x. Chuyên viên điều chỉnh giảm giá mục tiêu 1 năm từ 17.400 đồng/cp còn 17.000 đồng/cp, dựa trên PB 2016 là 1,2x, thấp hơn mức PB dự phóng trung bình một năm là 1,49x kể từ khi niêm yết tháng 1/2014 do hệ số an toàn vốn bị co hẹp và chi phí trích lập dự phòng gia tăng. Bên cạnh đó, BID có thể gặp trở ngại về chi phí vốn và doanh thu. Với mức giá mục tiêu giảm 5,6% so với mức giá hiện tại, Chuyên viên duy trì khuyến nghị NẮM GIỮ cổ phiếu.

——————————–

HUT: Cập nhật tình hình một số dự án chính

Công ty Cổ phần Tasco (HUT- HNX), một trong những doanh nghiệp niêm yết thi công các dự án BT, BOT đã có hai quý đầu năm hoạt động hiệu quả và dự kiến tăng trưởng ấn tượng so với cùng kỳ. Chuyên viên xin được cập nhật một số dự án có đóng góp chủ đạo vào hoạt động năm 2016, cũng như ước KQKD 1H2016 của HUT như sau:

Mảng BOT và BOO: ổn định

Ở mảng BOT và BOO, hiện HUT đang có 3 trạm đang thu phí và 4 dự án đang thực hiện. Các trạm thu phí tại Nam Định, Thái Bình và Quảng Bình, cùng với dự án lắp đặt trạm thu phí không dừng (ETC) dự kiến mang lại nguồn thu khoảng 440 tỷ đồng cho năm 2016, chiếm khoảng 18% kế hoạch doanh thu năm của doanh nghiệp. Các dự án đang thực hiện bao gồm các trạm thu phí ở Hải Phòng, Thái Bình và Phú Thọ, nổi bật là dự án tại QL10 bắt đầu thu phí từ cuối năm nay sẽ tăng doanh thu từ BOT & BOO của HUT lên 600 tỷ/năm.

Đáng chú ý ở mảng BOO là dự án lắp đặt các trạm thu phí không dừng (ETC) với tiềm năng hơn gần 70 công trình tại miền Bắc vào tới Đà Nẵng. Với mục tiêu của các cơ quan chức năng là thay thế toàn bộ trạm dừng thu phí (MTC) bằng ETC trước năm 2020, HUT đã hoàn thành 3 trạm thí điểm, đã được phép khai thác và nhiều khả năng tiếp tục đảm nhận xây dựng và lắp đặt cho 28 trạm ETC trong năm 2016 và 40 trạm còn lại trong năm 2017. Chuyên viên cho rằng việc hưởng doanh thu theo phần trăm phí thu tại các trạm này sẽ đóng góp đáng kể vào DT và LN mảng BOT, đặc biệt là từ khi hoàn thành thay thế toàn bộ các trạm MTC.

Mảng BT: HUT bắt đầu thể hiện khả năng triển khai dự án BĐS

Một trong những dự án BT nổi bật của HUT là BT Lê Đức Thọ với vốn đầu tư 1.000 tỷ đồng, hoàn vốn bằng tiền sử dụng đất tại hai dự án BĐS là Văn phòng TW Đảng và 48 Trần Duy Hưng. Tại đây HUT đang phát triển hai dự án BĐS cao cấp với giá bán trung bình 60-70 triệu đồng/m2. Trong đó khu VP TW Đảng có diện tích kinh doanh 10ha gồm các căn hộ thấp tầng sẽ được mở bán trong năm 2017. Toà nhà 25 tầng tại 48 Trần Duy Hưng, vị trí được coi là đắc địa ở phía Tây thành phố cũng được kỳ vọng sẽ cho thấy hiệu quả hoạt động mảng BĐS của HUT.

Nói về khả năng đẩy hàng BĐS hiện tại, HUT đã tiêu thụ được 90% trong số 813 căn hộ tại Khu nhà ở sinh thái Xuân Phương với giá bán 30-40 triệu đồng/m2. Dự án này sẽ đóng góp khoảng 2.000 tỷ đồng vào doanh thu năm 2016 của HUT, chủ yếu được ghi nhận trong 2 quý cuối năm. Với biên LNG khoảng 30%, doanh nghiệp đã phần nào chứng minh khả năng phát triển mảng BĐS của mình.

Sơ lược KQKD Q2/2016

Dự kiến Q2/2016 HUT ghi nhận DT 500 tỷ (+79% yoy), LNST 52 tỷ (+163% yoy). Như vậy, ước tính 1H2016, DT đạt 1.097 tỷ, tương đương 46% KH năm, LNST 136.5 tỷ, đạt 36% KH năm. Đối với các công ty xây dựng thường ghi nhận phần lớn DT-LN vào quý cuối năm, đặc biệt HUT trong KQKD 2 năm gần nhất Q4 đều đóng góp hơn 70% cả DT và LN, việc các chỉ tiêu Q2 tăng trưởng mạnh mẽ so với cùng kỳ cho thấy 2016 là một năm được kỳ vọng của HUT.

——————————–

TCT: Các dự án nâng cấp cáp treo hứa hẹn tiềm năng tăng trưởng tốt

Kết quả kinh doanh Q1 2016 tăng trưởng tốt so với cùng kỳ: TCT ghi nhận mức doanh thu 90 tỷ đồng (+8% yoy) và lợi nhuận sau thuế 56 tỷ đồng (+19% yoy), hoàn thành lần lượt 68% kế hoạch doanh thu và 93% kế hoạch lợi nhuận. Một số chi tiết chính mà Chuyên viên ghi nhận như sau:

Hằng năm có hơn 2,2 triệu lượt khách du lịch đến khu vực núi Bà Đen, trong đó khoảng 1,2 triệu tập trung vào dịp Tết âm lịch, do đó kết quả kinh doanh Q1 thường chiếm tỷ trọng lớn và hầu như phản ánh triển vọng cả năm.

Doanh thu từ mảng vận chuyển tăng trưởng 19,3% và biên lợi nhuận gộp cũng được cải thiện từ 91% lên 92%. TCT cho biết lượt khách vào cổng trong Q1 đã tăng khoảng 4% trong khi giá vé không thay đổi; do đó, tỷ lệ khách vào cổng có nhu cầu đi cáp treo – máng trượt có thể đã tăng hơn so với năm ngoái – tỷ lệ này hiện tại ở mức 65-70%.

Hoạt động khai thác máng trượt đang gặp một số khó khăn nhất định vì yếu tố thời tiết – mưa nhiều đang làm đường máng trơn và không thể đảm bảo di chuyển an toàn.

Hoạt động thương mại bia đang được TCT chủ động cắt giảm do biên lợi nhuận không cao cũng như không phù hợp với không gian tín ngưỡng tại khu vực núi Bà Đen.

Triển vọng cả năm 2016:

Dựa trên tỷ lệ đóng góp của Q1 cao điểm hằng năm vào kết quả kinh doanh cả năm trong quá khứ, Chuyên viên ước tính doanh thu năm 2016 đạt 154 tỷ đồng (-12,6% yoy) do hoạt động thương mại bia cho công ty mẹ giảm mạnh và lợi nhuận sau thuế 71 tỷ đồng (+23,6% yoy). EPS dự phóng 5.580 đồng/cp và P/E forward 2016 10,8 lần. Cập nhật tình hình thực hiện các dự án:

Dự án nâng cấp máng trượt: dự kiến chi phí đầu tư khoảng 80 tỷ đồng. Công nghệ mới sẽ nâng cao tính an toàn của hệ thống và có thể khai thác ngay trong cả những ngày mưa. Dự án đang trong quá trình đấu thầu thiết bị và mục tiêu của TCT là phải hoàn thành để kịp khai thác trước Tết âm lịch 2017. Dự án đang trong quá trình đấu thầu thiết bị.

Dự án nâng cấp tuyến cáp treo cũ: công suất hiện tại của tuyến này chỉ khoảng 500 lượt khách/giờ so với mức 2.400 lượt khách/giờ của tuyến mới. Trong bối cảnh lượng khách hành hương đến Chùa Bà vẫn ngày một tăng trong khi TCT chỉ mới đáp ứng được trên 50% nhu cầu di chuyển bằng cáp của khách, công ty cho biết sẽ tiến hành nâng cấp tuyến cáp cũ lên bằng tiêu chuẩn của tuyến mới. Tuy chưa TCT tiết lộ chi tiết về dự án, nhà đầu tư có thể tham khảo mức tổng đầu tư khoảng trên 200 tỷ đồng mà công ty đã chi cho hệ thống cáp mới trong quá khứ. Giả định số lượt khách không đổi và tỷ lệ khai thác lên 80% (tương ứng với công suất tăng 1,5 lần sau khi thực hiện dự án), dự án ước tính mang lại phần tăng thêm 52 tỷ đồng về doanh thu và 15,5 tỷ đồng về lợi nhuận (thận trọng giả định biên ròng 30%) Dự án cáp treo từ Chùa Bà lên đỉnh núi: tuy đã được tỉnh Tây Ninh duyệt về chủ trương, dự án vẫn còn nhiều vướng mắc ở khâu ý tưởng về việc nên xây dựng những công trình và cung cấp những dịch vụ như thế nào để thu hút khách hành hương tiếp tục lên đỉnh núi. Đây là dự án mang tính dài hạn của TCT.

Quan điểm đầu tư: TCT là doanh nghiệp có hoạt động kinh doanh cốt lõi vững chắc, cơ cấu tài chính lành mạnh, tăng trưởng đều đặn và chi trả cổ tức tiền mặt ổn định hằng năm. Với những yếu tố trên, Chuyên viên cho rằng TCT rất thích hợp với các nhà đầu tư ưa thích cổ phiếu cơ bản, đề cao tính an toàn với mục tiêu nắm giữ dài hạn. Chuyên viên nhận thấy dòng tiền đã và đang đổ vào TCT với mức thanh khoản trên trung bình cùng với giá tăng mạnh trong những phiên gần đây, có lẽ phản ánh yếu tố tích cực về hoạt động kinh doanh của doanh nghiệp cũng như tiềm năng từ các dự án mới. Cổ phiếu đang được giao dịch ở mức P/E forward 2016 là 10,8 lần.

——————————–

PNJ: Công ty Vàng bạc đá quý phú nhuận

Thị trường hàng tiêu dùng cá nhân và gia đình tại Việt Nam, đặc biệt là ngành hàng trang sức, có triển vọng tích cực nhờ (1) quy mô dân số lớn với tỷ lệ người có thu nhập trung bình và cao tăng dần và (2) khuynh hướng sử dụng hàng chất lượng cao, có thương hiệu gia tăng. Hệ thống bán lẻ lớn và đang mở rộng nhanh chóng là mấu chốt gia tăng thị phần. Hiện nay, PNJ nắm giữ hơn 25% thị trường hàng trang sức, bỏ xa các đối thủ cạnh tranh liền kề là Doji và SJC. Độ bao phủ thị trường lớn và thương hiệu vốn đã “quen thuộc” với nhiều người tiêu dùng là các lợi thế riêng của PNJ, giúp việc mở rộng hệ thống vẫn đạt hiệu quả cao. Các khoản đầu tư ngoài ngành kỳ vọng sẽ không tác động tiêu cực đến KQKD chung của PNJ từ năm 2017. Chuyên viên ước tính doanh thu năm 2016 có thể tăng ~9% và LNST ước đạt ~517 tỷ đồng, cao hơn 239% so với năm 2015. Nếu loại bỏ các khoản bất thường, LNST có thể đạt 569 tỷ đồng, tương ứng tăng ~36% so với kết quả HĐKD chính trong năm trước.

Chuyên viên cho rằng mức giá hợp lý của PNJ vào khoảng 101.000 đồng/cp, cao hơn 32% so với giá đóng cửa ngày 04/07/2016. Do đó, Chuyên viên khuyến nghị MUA cổ phiếu PNJ trong DÀI HẠN. Rủi ro với HĐKD chính của PNJ là biến động giá vàng, mặc dù Công ty có khả năng chuyển một phần biến động giá nguyên liệu vào giá bán nhưng nhu cầu có thể chững lại khi giá trang sức tăng lên.

——————————–

VGC: Tổng Công ty Viglacera – CTCP (Upcom) công bố KQKD 6 tháng tăng trưởng ấn tượng: LNTT toàn Tổng Công ty Viglacera ước đạt 129% so với kế hoạch, tăng 53% so với cùng kỳ 2015. Công ty mẹ tăng mạnh nhất 43% so với kế hoạch chiếm 55% lợi nhuận toàn tổng Viglacera, ước tính khoản lãi tăng thêm 87 tỷ đồng so với cùng kỳ năm ngoái. Riêng công ty mẹ, trong 6 tháng đầm năm, doanh thu đạt 119% kế hoạch, thực hiện đầu tư xây dựng cơ đạt 108% so với kế hoạch đã được Đại hội đồng cổ đông thông qua. Tháng 7/2016, Viglacera đã lên kế hoạch đầu tư thêm một số dự án mới (Dự án kính siêu trắng Vũng Tàu, Nhà máy sản xuất sứ vệ sinh cao cấp ….). Để đáp ứng nhu cầu vốn, ngày 28/7, Viglacera sẽ đấu giá 30 triệu cổ phiếu tại Sở Giao dịch chứng khoán Hà Nội (HNX) với giá khởi điểm là 11.700 đồng/CP. Đồng thời, VGC sẽ chào bán 12,5 triệu cổ phiếu phát hành theo chương trình lựa chọn cho người lao động.

——————————–

VHC: Kim ngạch xuất khẩu đạt 139.8 triệu USD Tổng giá trị xuất khẩu 6 tháng đầu năm của CTCP Vĩnh Hoàn (VHC) đạt 139.8 triệu USD, tăng 12% so với cùng kỳ năm 2015. Kim ngạch tháng 6 của CTCP Vĩnh Hoàn (VHC) tiếp tục tăng trưởng mạnh với giá trị xuất khẩu đạt 28.5 triệu USD, trong đó sản lượng tăng 25% và giá xuất khẩu trung bình tăng 10%. Tổng giá trị xuất khẩu 6 tháng đầu năm đạt 139.8 triệu USD, tăng 12% so với cùng kỳ năm 2015, với tăng trưởng quý 1 đạt 6% và quý 2 đạt 19%. Với kim ngạch xuất khẩu 5 tháng đạt 104,3 triệu USD (theo số liệu thống kê từ Tổng cục Hải quan), Vĩnh Hoàn tiếp tục dẫn đầu ngành thủy sản Việt Nam trong 3 tháng liên tiếp kể từ tháng 3. Tin vui cho các doanh nghiệp như Vĩnh Hoàn là hiện nay nhiều tổ chức ủng hộ bãi bỏ chương trình thanh tra cá da trơn của USDA. Tin trên trang Mississippi Business Journal cho biết, việc ban hành luật có tác động lớn đến ngành cá da trơn Mỹ đã giành được sự ủng hộ mạnh mẽ tại Hạ viện nước này. 180 thành viên của Hạ viện đã ký một lá thư gửi đến lãnh đạo Hạ viện yêu cầu thông qua nghị quyết bác bỏ chương trình thanh tra cá da trơn nhập khẩu của Bộ nông nghiệp Mỹ (USDA). Những thành viên ký tên chủ yếu thuộc đảng Cộng hòa, đảng đang kiểm soát 435 thành viên của của Hạ viện.

——————————–

CII: Chi trả cổ tức đợt 1 năm 2016 vào tháng 8 Ngày 18/7/2016 là ngày giao dịch không hưởng quyền về việc chi trả cổ tức đợt 1 năm 2016 bằng tiền mặt với tỷ lệ 6,5% trên mệnh giá (650 đồng/cổ phiếu), tương đương lợi suất cổ tức là 2,4%. Ngày đăng ký cuối cùng là 19/7 và ngày chi trả cổ tức là 18/8. Như Chuyên viên đã đề cập trước đó, CII công bố kế hoạch chi trả đợt 2 (650 đồng/cổ phiếu) trước tết âm lịch (tháng 1/2017), và 700 đồng còn lại vào khoảng tháng 4/2017 (trước ĐHCĐ thường niên).

4. Điểm nhấn tin tức trong ngày:

Giá xăng giảm 1,2% từ 3 giờ chiều nay

Giá xăng đã giảm nhẹ chiều nay với mức sử dụng quỹ bình ổn giảm – Bộ Công thương đã có văn bản 6056/BCT-TTTN giảm giá xăng 1,2%; tương đương 200đ/lít từ 3 giờ chiều nay. Đồng thời giữ nguyên giá dầu KO và DO. Trong khi đó Bộ Công thương cũng giảm mức sử dụng quỹ bình ổn đối với hầu hết các sản phẩm xăng dầu do hiện nguồn lực của quỹ bình ổn đang ở mức thấp. Mức sử dụng quỹ bình ổn giảm 213đ/lít còn 426đ/lít đối với mặt hàng xăng; giảm 123đ/lít còn 472đ/lít đối với dầu DO và giảm 95đ/lít còn 669đ/lít đối với dầu KO.

Lợi nhuận của các đơn vị đầu mối tăng nhờ thuế nhập khẩu giảm – Trước lần điều chỉnh này, dựa trên giá Platt bình quân 15 này, Chuyên viên tính toán các đơn vị đầu mới hiện đang lãi 420đ/lít đối với mặt hàng xăng và 120đ/lít đối với dầu DO; một phần nhờ thuế nhập khẩu giảm. Thuế nhập khẩu giảm từ 18,35% xuống còn 15,74% đối với mặt hàng xăng và giảm từ 2,32% xuống 1,84% đối với mặt hàng dầu DO. Bộ Tài Chính tính toán và quyết định thuế nhập khẩu dựa trên mức thuế suất bình quân. Sau lần điều chỉnh này, Chuyên viên cho rằng lợi nhuận của các đơn vị đầu mối sẽ chỉ còn rất nhỏ.

Giá xăng giảm 2,7% so với đầu năm sau 4 lần tăng và 7 lần giảm kể từ đầu năm. Điều đáng nói là mặc dù giá dầu thô đã tăng 33% so với đầu năm (đầu WTI); giá xăng bán lẻ trong nước vẫn không biến động nhiều. Điều này là do (1) mức sử dụng quỹ bình ổn của nhà nước đối với xăng A92 từ 0 đồng vào đầu năm lên 370đ/lít kể từ tháng 3 và tăng lên 639đ/lít vào thời điểm hiện tại; và (2) giá dầu thô và giá xăng không có liên hệ mật thiết do ảnh hưởng của phí chế biến và thuế.

——————————–

Giá vàng lập đỉnh 2 năm Theo đó, giá vàng giao tháng 8/2016 trên sàn Comex tăng gần 1,1% lên 1.353,5 USD/ounce, cao nhất kể từ giữa tháng 3/2014. Cũng trong ngày, giá vàng giao ngay tăng 0,63% lên 1.350 USD/ounce.

Giá vàng trong nước tiếp tục tăng mạnh Sáng nay, giá vàng SJC được Tập đoàn Vàng bạc đá quý DOJI giao dịch ở mức 36,60-37,00 triệu đồng/lượng mua vào và bán ra, tăng 150 và 250 nghìn đồng/lượng 2 chiều mua bán so với giá đóng cửa phiên trước.

——————————–

CPI tăng liên tiếp trong hai quý đầu năm. Trong sáu tháng qua, chỉ số CPI cho dấu hiệu tăng trở lại khá rõ nét với mức tăng theo tháng dao động từ 0,22-0,57%. Tổng mức tăng của lạm phát trong hai quý là 2,54%, đưa chỉ số CPI YoY tính đến cuối tháng 6/2016 đạt mức 2,4% – tăng mạnh so với mức 0,6% vào thời điểm cuối năm ngoái. Trong khi đó, chỉ số lạm phát cơ bản (không tính nhóm hàng ăn và dịch vụ ăn uống; nhóm giao thông; nhóm giáo dục và y tế) tăng thấp hơn so với chỉ số lạm phát toàn phần khi chỉ ở mức 1,88%. Điều này được lý giải do nhóm hàng y tế có mức tăng đột biến (24%) trong tháng 3 sau quyết định điều chỉnh giá của Bộ Y tế. Ước tính chỉ riêng tác động từ quyết định này đã khiến chỉ số CPI toàn phần trong 6 tháng đầu năm tăng khoảng 0,86%. Theo Chuyên viên, với đà tăng được khởi động ngay trong hai quý đầu năm, diễn biến lạm phát trong các tháng còn lại của năm nay được dự báo sẽ khó lường và chịu sức ép bật tăng mạnh trở lại so với năm 2015. Rủi ro có thể đến từ 4 nguyên nhân sau: giá dịch vụ y tế dự kiến sẽ được điều chỉnh tăng lần hai với mức tăng cũng rất lớn; giá nhóm hàng giáo dục cũng dự kiến tăng vào tháng 9; giá xăng dầu trong nước đang trong chiều hướng tăng trở lại; áp lực tăng tỷ giá, lãi suất cho vay vẫn hiện hữu trong 6 tháng cuối năm.

5. Sự kiện nổi bật ngày mai (06/07/2016):

06/07/2016 TNA Niêm yết cổ phiếu bổ sung – 2,104,777 CP

06/07/2016 NAF Trả cổ tức năm 2015 bằng tiền, 500 đồng/CP

06/07/2016 VTV Trả cổ tức đợt 2/2015 bằng tiền, 1,200 đồng/CP

06/07/2016 MSN Giao dịch bổ sung – 9,357,813 CP

06/07/2016 MTH Trả cổ tức năm 2015 bằng tiền, 800 đồng/CP

06/07/2016 KCE Trả cổ tức đợt 2/2015 bằng tiền, 1,400 đồng/CP

06/07/2016 TYA Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 10%

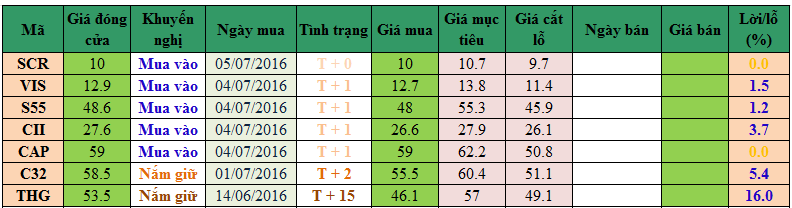

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net