1. Nhận định thị trường:

Tiếp tục đóng cửa với sắc xanh ở phiên giao dịch đầu tuần, VNIndex tiến lên 647,96 điểm tăng 7,66 điểm cùng với 124,75 triệu cổ phiếu được khớp.

Đồ thị VN-Index ngày 04/07/2016. Nguồn: Amibroker

VN-Index vượt qua vùng đỉnh cũ 640-645 điểm bằng cây nến Marubozu kèm theo thanh khoản tăng trên mức bình quân 10 phiên gần nhất và sự lan tỏa tích cực của độ rộng tăng điểm. Dù khối lượng chưa có được mức tăng tương ứng với sự bứt phá của điểm số nhưng tín hiệu tăng dần của thanh khoản trong những phiên vừa qua phần nào cho thấy dòng tiền đã mạnh dạn giải ngân vào thị trường hơn. Sự thận trọng đang dần bị thay thể bởi sự lạc quan, hưng phấn và kỳ vọng của nhà đầu tư về khả năng tăng điểm của chỉ số trong thời gian tới.

Về mặt xu hướng, đường giá đã chính thức thoát khỏi mô hình chiếc nêm hướng lên để mở ra xu hướng tăng ngắn hạn cho chỉ số. Theo Nguyễn Văn Nguyên, đích đến của chỉ số khi phá vỡ mô hình này dự kiến nằm tại vùng 670 điểm. Những cây nến xanh liên tiếp được hình thành trong thời gian ngắn khiến cho dải BB bung nén, qua đó giúp đường giá hình thành xung lực tăng mạnh. Điều này hàm ý xu hướng tăng điểm của chỉ số sẽ còn được nối dài trong thời gian tới. Mặt khác, sự dịch chuyển tích cực của các chỉ báo kỹ thuật cũng đang ủng hộ cho khả năng tăng điểm của chỉ số. Cụ thể, đường MACD đã vượt lên ngưỡng 0 sau khi giao cắt với đường tín hiệu. Đường ADX cũng đang có dấu hiệu tăng điểm trở lại từ ngưỡng 20. Nếu chỉ báo này cắt lên ngưỡng 25 trong sự phân kỳ mở rộng của 2 đường DI thì cường độ xu hướng tăng của chỉ số sẽ tăng lên đáng kể trong ngắn hạn.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch ngày mai 05/07/2016, chỉ số VN-Index có thể sẽ tiếp tục duy trì đà tăng và xuất hiện nhịp rung lắc trong phiên với mức hỗ trợ gần nhất là 640 điểm. Đồng thời, rủi ro ngắn hạn tiếp tục giảm dần và dòng tiền ngắn hạn sẽ duy trì đà tăng trong vài phiên tới. Vùng kháng cự 670 điểm của chỉ số VN-Index là mức kháng cự kế tiếp của xu hướng ngắn hạn. Do đó, các nhà đầu tư ngắn hạn tiếp tục nắm giữ và gia tăng tỷ trọng cổ phiếu trong các nhịp điều chỉnh.

2. Điểm nhấn phiên giao dịch ngày 01/07/2016:

VN-Index bứt phá ngoạn mục, vượt mức cao nhất trong gần 1 thập kỷ kể từ tháng 3/2008. Nhóm cổ phiếu chứng khoán dậy sóng sau thời gian dài ngủ đông.

• Cổ phiếu ngân hàng diễn biến trái chiều với VCB tăng mạnh. CTG & BID tăng nhẹ trong khi STB; MBB & EIB đóng cửa tại tham chiếu. ACB giảm.

Vietcombank (VCB – Khả quan) tỏa sáng hôm nay nhờ triển vọng KQKD 6 tháng đầu năm khả quan hơn hầu hết các ngân hàng khác. Do vậy giá cổ phiếu VCB tăng vượt trội so với cổ phiếu ngân hàng khác có thể sẽ tiếp tục kéo dài cho đến khi KQKD 6 tháng đầu năm được công bố. Và giá cổ phiếu còn có thể tăng tiếp khi KQKD 6 tháng cuối năm cũng khả quan. Chuyên viên có quan điểm không thực sự khả quan về ngành ngân hàng vì những lý do đã được Chuyên viên đề cập nhiều dịp. Tuy nhiên Chuyên viên vẫn ưa chuộng cổ phiếu VCB; ACB và ở mức độ nhất định là MBB

• Cổ phiếu ngành tài chính phi ngân hàng cũng tăng, dẫn dầu là BVH và PVI. Cổ phiếu chứng khoán cũng tăng rất mạnh trong phiên hôm nay với HCM; SSI và VND tăng trần.

Cổ phiếu chứng khoán cuối cùng cũng tăng mạnh hôm nay sau khi khá trầm từ đầu năm. Thông tin về việc một số công ty chứng khoán đã cho phép giao dịch mua bán cùng phiên có lẽ đã khiến NĐT quan tâm. Ngoài ra Vnindex bứt phá cũng có ảnh hưởng tích cực đến cổ phiếu chứng khoán. NĐT còn kỳ vọng các công ty chứng khoán sẽ công bố KQKD Q2 khả quan và vượt kế hoạch đề ra cho 6 tháng cuối năm. Cổ phiếu chứng khoán có thể sẽ tăng tiếp trong ngắn hạn để bắt nhịp với thị trường chung. Ngoài ra là câu chuyện KQKD năm nay khả quan. Trên thực tế đã có tin đồn HCM nới room trong phiên hôm nay. Chuyên viên ưa chuộng cổ phiếu SSI (Khả quan) vì cổ phiếu này đã nới room.

• Các mã ngành hàng tiêu dùng diễn biến trái chiều với VNM tăng nhẹ. MSN và KDC đóng cửa tại tham chiếu. FPT tăng tốt. MWG và PNJ cũng tăng.

Chuyên viên thấy KLGD ở cổ phiếu VNM (Mua vào) của khối ngoại tiếp tục ở mức cao do NĐTNN giao dịch thỏa thuận khối lượng lớn cổ phiếu này trước khi nới room. Người mua vào cho rằng giá sẽ tăng tiếp trong khi người bán nghĩ ngược lại. Chuyên viên cho rằng trước mắt giá cổ phiếu sẽ dao động từ 140.000-150.000đ cho đến khi hoạt động mua bán của khối ngoại dừng lại. Triển vọng KQKD khả quan với kết quả thực hiện 6 tháng đầu năm nhiều khả năng sẽ vượt nước tính; tuy nhiên định giá hiện không còn rẻ.

• Cổ phiếu dầu khí tăng, dẫn đầu là GAS & PVD. PVS đóng cửa tại tham chiếu trong khi PXS tăng nhẹ.

Giá dầu vẫn khá vững mặc dù thông tin trong ngành vào cuối tuần là trái chiều. Tuy nhiên một số cổ phiếu dầu khí đã tăng khá tốt trong gần đây. GAS (Khả quan) vẫn là mã dẫn dắt trong ngành và đã lập đỉnh mới từ đầu năm. Các cổ phiếu dẫn dắt khác đang tăng theo nhưng vẫn cách mức tăng của GAS khá xa.

• Cổ phiếu ngành sản xuất đã có phiên khá khởi sắc với HPG tăng nhẹ cho dù HSG tăng mạnh. BMP tăng trần với câu chuyện nới room trở lại. PAC cũng tăng tốt. RAL tăng trong khi DQC giảm. Các mã ngành ô tô là TMT và HHS tăng. Cổ phiếu ngành dệt may biến động trái chiều với TCM tăng trong khi STK giảm.

• Cổ phiếu BĐS diễn biến trái chiều và giảm với VIC đóng cửa tại tham chiếu còn BCI; NLG và DIG giảm. TDH; KBC; DXG và SJS tăng. CTD giảm trong khi HBC tăng.

HBC (Khả quan) đã công bố mua 5% cổ phần tại CTCP Chứng Khoán Sen Vàng và nâng sở hữu từ 37% lên 43,23%. Cổ đông của công ty trước đó thông qua việc giải thể công ty nhưng hiện đã hủy bỏ quyết định này.

• Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiều. GTN; PAN; VFG & SBT giảm. VHC và FMC tăng. HAG cũng tăng trong khi HNG lình xình.

VHC (Khả quan) tiếp tục tăng nhờ câu chuyện KQKD 6 tháng với kim ngạch xuất khẩu cá tra tăng tốt từ đầu năm với nhu cầu tại Mỹ cao. Trên thực tế, NĐT cũng thấy rằng VHC đã giành thêm thị phần xuất khẩu.

• Các mã ngành dược phẩm biến động trái chiều với TRA tăng trong khi DHG đóng cửa tại tham chiếu.

Trên HSX, khối ngoại bán ròng hơn 11 tỷ đồng. VNM dẫn đầu về giá trị mua ròng, tương ứng gần 44 tỷ đồng. Đứng thứ 2 là VCB, được khối ngoại mua ròng 8,7 tỷ đồng. Chiều ngược lại, KSB bị bán ròng mạnh nhất, 29,2 tỷ đồng, theo sau đó là HPG với 19,8 tỷ đồng. Trên HNX, khối ngoại bán ròng hơn 9,6 tỷ đồng. SCR dẫn đầu về giá trị mua ròng, đạt 4,8 tỷ đồng, đứng thứ 2 là PLC với 908 triệu đồng. Chiều ngược lại, VCG bị bán ròng mạnh nhất, tương ứng 9,2 tỷ đồng.

3. Thông tin Doanh nghiệp:

HPG: Mảng thép tăng trưởng mạnh năm 2016

Giá bán trung bình trong nửa đầu năm 2016 đạt ~9,4 triệu đồng/tấn, thấp hơn đáng kể so với năm 2015 (vào khoảng 10,8 triệu đồng/tấn) tuy nhiên đã có sự cải thiện so với cuối 2015 nhờ vào sự phục hồi của giá đầu vào và mùa cao điểm xây dựng. Sản lượng thép xây dựng tăng mạnh trong tháng 4 và tháng 5 một phần nhờ vào hoạt động đầu cơ của các nhà phân phối và đã dừng trong tháng 6. Đối với quy trình sản xuất từ thượng nguồn và đòi hỏi tích trữ nguyên liệu cho 4 – 6 tháng sản xuất, biên lợi nhuận gộp sẽ ổn định ở mức 20% và dự kiến duy trì đến hết năm.

Trong khoảng thời gian còn lại của năm 2016, sản lượng hàng tháng có thể ổn định ở mức 130.000 tấn và khó có khả năng tăng mạnh thêm nữa do hoạt động đầu cơ diễn ra gần đây cũng như đã qua mùa cao điểm xây dựng mặc dù vẫn sẽ tăng trưởng dương so với cùng kì. Nhờ Giai đoạn III của KLH thép mới đi vào hoạt động, công suất thép xây dựng đã vượt mức 2 triệu tấn/năm. Do đó, Hòa Phát sẽ đẩy mạnh cung cấp phôi cho các nhà sản xuất thép cây khác (bao gồm POSCO).

Trong nửa còn lại của năm, HPG được dự báo sẽ giữ mức biên gộp cao (hơn 20%) cho mảng thép nhờ giá quặng được dự báo ổn định trong vùng 60-70 USD/tấn. Giá bán nội địa được kỳ vọng giữ nguyên mức giá hiện tại (khoảng 10 triệu đồng/tấn), do tác động tiêu cực từ mùa thấp điểm ngành xây dựng và sự hỗ trợ từ thông báo áp thuế tự vệ chính thức lên phôi và thép xây dựng nhập khẩu. Ở tốc độ tiêu thụ ổn định ở mức 170.000 tấn/tháng (bao gồm 130.000 tấn thép xây dựng và 40.000 tấn ống thép), Hoà Phát có thể đạt kế hoạch tăng trưởng sản lượng 20% cho năm 2016.

Trọng điểm mở rộng công suất là nhà máy tôn mạ mới

Trong năm 2017, Hoà Phát sẽ không tăng công suất cho mảng thép xây dựng, mở rộng từ từ đối với công suất ống thép, và tập trung vào xây dựng nhà máy tôn mạ mới. Đối với KLH thép, Giai đoạn III đã chạy đủ công suất chỉ sau một thời gian rất ngắn kể từ khi hoàn thành đầu tư, tuy nhiên HPG không có ý định mở rộng công suất, mà đang mở rộng chủng loại sản phẩm, cụ thể là thép sản xuất que hàn, sản phẩm yêu cầu chất lượng thép cao (ít tỷ lệ Các-bon, bổ sung các hợp kim khác). Nhận thấy lượng cung yếu trong thị trường nội địa có nhu cầu khoảng 100.000 tấn/năm, HPG hiện đã đầu tư xong thiết bị phụ trợ để sản xuất mặt hàng này và dự kiến có sản phẩm vào quý 3. Khoản đầu tư lớn nhất mảng thép năm 2016 của Hoà Phát là khoảng 1.000 tỷ đồng vào nhà máy tôn mạ mới. Sản phẩm tôn mạ Hoà Phát sẽ tập trung khai thác tại phía Bắc- thị trường vẫn chưa được khai thác mạnh, bởi hầu hết các nhà máy tôn mạ nội địa lớn tập trung ở phía Nam.

Như vậy, có thể thấy mảng thép sẽ tiếp tục là tâm điểm của tăng trưởng năm 2016 của HPG, cũng có thể đồng thời là năm cuối cùng là “nhân vật chính” trong câu chuyện tăng trưởng của doanh nghiệp khi khoản đầu tư vào tổ hợp thép trị giá 9.600 tỷ đồng đã hoàn thành. Để tiếp tục nắm thị phần dẫn đầu, HPG cần những dự án có tầm cỡ tương đương, tuy nhiên cho tới thời điểm hiện tại chưa có kế hoạch cụ thể nào được tiết lộ. Không tăng công suất mạnh mẽ, hệ thống sản xuất và phân phối thép ổn định như hiện tại vẫn sẽ là trụ cột đóng góp vào kết quả hoạt động chung của Tập đoàn.

——————————–

DHG: Taisho Pharmaceutical trở thành nhà đầu tư chiến lược khi thâu tóm 24,5% cổ phần

Theo Trung tâm Lưu ký Chứng khoán (VSD), ngày 30/06/2016, công ty Nhật Bản Taisho Pharmaceuticals đã giao dịch mua thành công 21,3 triệu cổ phiếu (tương đương 24,5% cổ phần) của CTCP Dược hậu Giang từ nhiều NĐT nước ngoài. Mức giá thâu tóm không được tiết lộ, nhưng có những tin đồn cho biết mức giá dao động từ 120.000-125.000 đồng/CP, cao hơn 17-21% so với giá thị trường và vào ngày giao dịch và 19-24% so với giá đóng cửa hôm nay.

Mức giá này tương ứng với PER 2016 17-18 lần, mức giá mà Chuyên viên cho là phù hợp với NĐT chiến lược nhưng là khá cao đối với các NĐT tài chính. Taisho Pharmaceuticals, có trụ sở tại Tokyo, là một trong số các công ty dược phẩm hàng đầu Nhật Bản, chuyên sản xuất các sản phẩm dược không kê toa và thực phẩm chức năng với các thương hiệu nổi tiếng. Tại khu vực Đông Nam Á, Lipovitan-D (nước uống tăng lực bổ sung vitamin) là thương hiệu nổi tiếng nhất của Taisho. Trong năm 2015, công ty mẹ ghi nhận mức doanh thu 2,7 tỷ USD và LNST 210 triệu USD.

Kế hoạch sau khi thâu tóm hiện vẫn chưa có thông tin cụ thể. Theo DHG, công ty và Taisho đang có hợp tác trong một số dự án nhưng thông tin chi tiết chưa được công bố. Theo quan điểm của Chuyên viên, với sức mạnh của DHG trong mạng lưới phân phối nhưng đểm yếu ở sản phẩm, Taisho có thể hỗ trợ DHG thông qua 1) Để DHG phân phối sản phẩm để bổ sung cho danh mục hiện hữu của DHG và 2) thành lập liên doanh với DHG để sản xuất sản phẩm mới với hỗ trợ kỹ thuật và chia sẻ kinh nghiệm từ Taisho.

Tuy nhiên, Chuyên viên cần thêm thông tin rõ hơn về các dự án này để lượng hóa giá trị tiềm năng tạo ra trong mô hình định giá của Chuyên viên. Cho đến khi đó, Chuyên viên vẫn duy trì quan điểm về việc DHG sẽ đối mặt với các thách thức từ cạnh tranh trong thị trường OTC, khi các công ty trong nước đang đẩy nhanh mở rộng mạng lưới phân phối, trong khi sự phụ thuộc của DHG vào các sản phẩm kháng sinh cũng tạo ra rủi ro cho tăng trưởng tương lai. Chuyên viên cho rằng đợt tăng mạnh của giá cổ phiếu DHG vừa qua là do các thông tin dẫn dắt từ giao dịch này, thay vì những cải thiện về giá trị cơ bản của công ty. Do đó, Chuyên viên điều chỉnh giảm khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG thành BÁN với giá mục tiêu 73.500 đồng (tổng mức sinh lời – 24,5% bao gồm lợi suất cổ tức 3,5%). Theo giá đóng cửa hôm nay, DHG đang giao dịch với PER 2016 14,6 lần dựa theo dự báo của Chuyên viên.

——————————–

VCB: Dự báo KQKD 6 tháng của VCB vượt kế hoạch

Chuyên viên ước tính LNTT 6 tháng đầu năm sẽ tăng 37% so với cùng kỳ với giả định là tăng trưởng cho vay đạt 10% cộng với tỷ lệ NIM tăng nhẹ. Có vẻ cho vay tiêu dùng và cho vay DNNVV tăng khá mạnh nhờ hệ số LDR thấp hơn bình quân ngành và nguồn huy động ổn định. Dự phòng trích lập dự báo sẽ giảm so với cùng kỳ. Cho cả năm 2016, Chuyên viên dự báo LNTT tăng trưởng 29,5%.

Tiếp tục duy trì đánh giá Khả quan. Định giá không còn rẻ với P/B dự phóng là 2,35 lần nhưng vẫn thấp hơn nhiều mức đỉnh của năm ngoái. VCB là một trong những ngân hàng tốt nhất trong ngành với tình hình tài chính lành mạnh và điều này sẽ tiếp tục giúp lợi nhuận cũng như giá cổ phiếu tăng.

Chuyên viên dự báo LNTT 6 tháng chưa hợp nhất đạt 4.300 tỷ đồng, tăng 37% so với cùng kỳ và bằng 57,3% kế hoạch cả năm của ngân hàng là 7.500 tỷ đồng. Mô hình dự báo của Chuyên viên dựa trên những giả định chính sau;

(1) Tăng trưởng cho vay đạt 10% – Chuyên viên giả định cho vay đến cuối tháng 6 tăng 10% so với đầu năm nhờ cho vay cá nhân và DNNVV tăng mạnh. Trong khi đó Chuyên viên giả định vốn huy động từ khách hàng cũng tăng 6,7% so với đầu năm.

(2) Tỷ lệ NIM tăng – dự báo tỷ lệ NIM tăng 0,1% từ 2,65% trong 6 tháng đầu năm 2015 lên 2,75% nhờ tỷ lệ LDR thuần tăng trong khi tăng trưởng cho vay vượt tăng trưởng huy động cộng với sự chú trọng của VCB vào các phân khúc cho vay lãi suất cao chẳng hạn như cho vay cá nhân. Về cơ bản VCB là một trong số ít ngân hàng vẫn có thể đạt mức tăng trưởng cho vay cao hơn tăng trưởng huy động. Đồng thời VCB có thế mạnh mạng lưới nên có thể tập trung cho vay các mảng cho vay có lãi suất cao chẳng hạn như cho vay tiêu dùng. Điều này là nhờ hệ số LDR ở mức hợp lý trong khi tỷ lệ vốn huy động ngắn hạn dùng đê cho vay trung dài hạn cũng ở mức thấp. Nhu cầu vay trên thị trường hiện ở mức cao; tuy nhiên chỉ một số ngân hàng có thể tăng mạnh cho vay để đáp ứng được nhu cầu này. Và VCB là một trong số những ngân hàng này.

(3) Chi phí dự phòng trích lập giảm – Chuyên viên giả định chi phí dự phòng là 3.004 tỷ đồng (giảm 10% so với cùng kỳ) và bằng 54,6% kế hoạch trích lập cả năm là 5.500 tỷ đồng. Ban lãnh đạo VCB luôn đề cập đến việc chi phí dự phòng năm 2016 có thể sẽ giảm vì quá trình xử lý các khoản nợ xấu để lại từ trước đã hoàn tất và hiện ngân hàng đang quản lý tốt nợ xấu mới phát sinh. Kế hoạch trích lập dự phòng 5.500 tỷ đồng cho năm nay (giảm 9,4%) là một minh chứng cho điều này.

Tuy nhiên, phát biểu trên truyền thông, Chủ tịch VCB cho biết ngân hàng có thể sẽ trích lập dự phòng mạnh mẽ hơn nữa cho trái phiếu VAMC của mình. Nhờ tiềm lực tài chính hiện tại mạnh, VCB có thể trích lập dự phòng cho trái phiếu VAMC cao hơn tỷ lệ quy định là 20% (mệnh giá trái phiếu) mỗi năm. Trên thực tế, trong năm 2015 VCB đã trích lập cao hơn tỷ lệ quy định cho trái phiếu VAMC (trong năm 2014 BID cũng trích lập với tỷ lệ cao hơn quy định). Do đó, Chuyên viên cho rằng dự kiến mức trích lập thực tế cho cả năm sẽ vượt kế hoạch và bằng với mức cao của năm ngoái là 6.000 tỷ đồng.

(4) Về kế hoạch chia thưởng cổ phiếu (35%) và trả cổ tức (10% mệnh giá và trả bằng tiền mặt), hiện vẫn chưa có lịch cụ thể nhưng có thể việc chi trả sẽ rơi vào cuối tháng 7.

Hiện VCB đang gặt hái thành quả từ công tác quản trị hiệu quả và tình hình tài chính mạnh – Nhu cầu vay vốn trên thị trường hiện ở mức cao; tuy nhiên chỉ một số ngân hàng ở vị thế có thể đáp ứng nhu cầu này vì nhiều ngân hàng có hệ số an toàn tài chính kém và tình hình tài chính không lành mạnh vì đã chậm tái cơ cấu và chưa xử lý được nhiều nợ xấu trong giai đoạn 2011-2014. VCB là một trong số ngân hàng tích cực xử lý nợ xấu ngay trong đầu chu kỳ. Và VCB có chính sách rủi ro tín dụng thận trọng hơn so với mặt bằng chung và có nguồn vốn huy động chi phí thấp với nhiều khách hàng chất lượng cao.

Cho năm 2016, Chuyên viên dự báo LNTT sẽ tăng trưởng 29,5% đạt 8.843 tỷ đồng.

Lặp lại đánh giá KHẢ QUAN với vị thế đầu ngành ngân hàng – VCB tiếp tục là lựa chọn hàng đầu của Chuyên viên trong số các cổ phiếu ngân hàng với mảng kinh doanh chủ chốt mạnh nhờ lợi thế chi phí huy động thấp, chất lượng tài sản ưu việt và cấu trúc thu nhập tốt. Và với khả năng chi phí dự phòng sẽ giảm trong thời gian tới, là điểm khác biệt so với các ngân hàng đã niêm yết, Chuyên viên dự báo tăng trưởng LNTT thậm chí sẽ tăng tốc hơn nữa trong trong những năm tới. Đề xuất tăng 10% vốn Cấp 1 sẽ kéo theo ảnh hưởng pha loãng, tuy nhiên, so với những lợi thế trên, đây không phải là điểm lo ngại lớn. Và khác với các ngân hàng khác, VCB sẽ dễ dàng chuyển đổi theo yêu cầu của Basel 2 và cũng sẽ không bị ảnh hưởng đáng kể từ những điều chỉnh của Thông tư 36. Với mức giá hiện tại, cổ phiếu VCB hiện giao dịch với P/B dự phóng là 2,35 lần, thấp hơn với P/B đỉnh điểm 3,2 lần trong suốt đợt tăng của cổ phiếu trong năm ngoái.

——————————–

PAC: CTCP Pin Ắc quy Miền Nam

CTCP Pin Ắc quy Miền Nam (PAC- HSX) là doanh nghiệp sản xuất pin và ắc quy hàng đầu Việt Nam. Với lợi thế từ hệ thống và thị phần phân phối lớn, tiềm năng tăng trưởng tốt từ các khách hàng chính như Thaco Trường Hải, Ford, …nhu cầu sản phẩm của PAC luôn được đảm bảo và hứa hẹn duy trì đà tăng trưởng. Nhờ những yếu tố hỗ trợ tích cực từ thị trường, DT và LNST Q1 của doanh nghiệp lần lượt tăng 19,7% và 12% so với cùng kì. Chuyên viên ước tính doanh thu thuần và LNST năm 2016 có thể đạt được là 2.428 tỷ đồng (+17% so với cùng kì) và 121 tỷ đồng (+33,8% so với cùng kì), tương ứng với mức EPS forward 2016 là 2.344 đồng. Bên cạnh đó, tỷ lệ chi trả cổ tức ổn định qua các năm, tình hình tài chính lành mạnh với tỷ lệ đòn bẩy tài chính thận trọng là những điểm hấp dẫn đầu tư.

So sánh PE với các doanh nghiệp thỏa các tiêu chí (1) cùng ngành sản xuất phụ tùng ô tô; (2) thuộc khu vực Châu Á và (3) PE dưới 50, mức PE phù hợp cho ngành là vào khoảng 24,7 lần. Tuy nhiên, sau khi chiết khấu mức PE trên cho phù hợp với thị trường Việt Nam cùng với tiềm năng tăng trưởng của cổ phiếu PAC, Chuyên viên xác định mức PE phù hợp cho cổ phiếu PAC có thể vào khoảng 12-13 lần. Kết hợp với phương pháp định giá FCFF, Chuyên viên xác nhận mức giá hợp lí cho cổ phiếu PAC, sau khi chia, có thể vào khoảng 36.600 đồng/cp. Mức giá đóng cửa ngày 04/07/2016 đang cao hơn mức giá hợp lí là 14,7%, do vậy, Chuyên viên khuyến nghị GIẢM TỶ TRỌNG đối với cổ phiếu này trong TRUNG HẠN.

Nhà đầu tư lưu ý triển vọng bán hàng của doanh nghiệp trong tương lai là yếu tố chủ chốt được Chuyên viên phân tích để đưa ra giá khuyến nghị của cổ phiếu PAC. Chuyên viên không xem xét những tác động có thể có sau khi có thay đổi cấu trúc cổ đông lớn (Vinachem thoái vốn cho nhà đầu tư mới) và ảnh hưởng của dòng vốn đầu cơ “mua các cổ phiếu có thương hiệu nội địa mạnh và chờ bán cho các nhà đầu tư cùng ngành nghề nước ngoài”.

——————————–

KBC: Ước tính LNST 6 tháng đầu năm 2016 tăng 54% so với cùng kỳ. Có thể sẽ điều chỉnh tăng dự báo. Lặp lại đánh giá Khả quan.

Uớc tính KQKD Q2 rất tốt nhờ đóng góp từ thương vụ bán 6,3 ha đất dân cư tại KCN Quế Võ với giá trị doanh thu 200 tỷ đồng. Theo đó, công ty ước tính LNST 6 tháng đầu năm sẽ tăng 54% so với cùng kỳ. Hiện tại, Chuyên viên vẫn giữ nguyên dự báo tăng trưởng LNST cả năm là 2,3%. Tuy nhiên, nhiều khả năng sẽ có điều chỉnh tăng dự báo này khi BCTC được công bố.

Lặp lại đánh giá Khả quan. Định giá vẫn hợp lý với P/E dự phóng là 11,82 lần và nhiều khả năng sẽ tiếp tục tăng lên do giá cổ phiếu phục hồi dần. Với các yếu tố dài hạn như mở rộng quỹ đất tại KCN và ký kết TPP, KBC vẫn là lựa chọn đầu tư dài hạn hấp dẫn.

Ước tính KQKD 6 tháng đầu năm cao hơn dự báo nhờ doanh thu bán đất – Công ty đã gửi thông báo qua email đến một số kênh truyền thông về khả năng công ty sẽ đạt KQKD Q2 rất tốt, cụ thể ước tính doanh thu Q2 đạt 654 tỷ đồng (tăng 538% so với cùng kỳ) và LNST đạt 279 tỷ đồng (tăng 220% so với cùng kỳ) nhờ bán lô đất 6,3ha đất dân cư tại KCN Quế Võ tạo gần 200 tỷ đồng doanh thu.

Theo đó, ước tính 6 tháng đầu năm 2016, công ty sẽ đạt 1,1 nghìn tỷ đồng doanh thu tăng 70% so với cùng kỳ và LNST đạt 387 tỷ đồng tăng 54% so với cùng kỳ. Với kết quả này, công ty sẽ hoàn thành 73% kế hoạch doanh thu cả năm và 63% kế hoạch LNST cả năm, lần lượt là 1,9 nghìn tỷ đồng (tăng trưởng 32%) và 630 tỷ đồng (tăng trưởng 5%).

Kết quả trên đây là ước tính của công ty và chưa có nhiều chi tiết cụ thể được công bố. Theo đó, Chuyên viên sẽ có nhận định cụ thể hơn về KQKD 6 tháng đầu năm khi BCTC đầy đủ được công bố trong vài tuần tới.

Hiện tại, Chuyên viên vẫn dự báo tăng trưởng LNST cả năm 2016 là 2,3% khi không có các khoản lợi nhuận bất thường lớn – Cho cả năm 2016, và trong thời điểm hiện tại, Chuyên viên vẫn giữ nguyên dự báo trước đó cho cả năm 2016 với dự báo doanh thu thuần là 2.204 tỷ đồng (tăng trưởng 41%) và LNST là 616 tỷ đồng (tăng trưởng 2,3%). Chuyên viên sẽ đưa ra những điều chỉnh cần thiết cho cả năm sau khi KQKD 6 tháng đầu năm được công bố chính thức, ví dụ như những khoản lãi từ bán đất.

Theo đó, EPS dự phóng là 1.311đ (giảm 0,4% so với năm 2015) và EPS pha loãng là 897đ (giảm 32%), P/E dự phóng và P/E pha loãng lần lượt là 11,82 lần và 17,26 lần

Cổ phiếu giao dịch với giá thấp hơn 19,3% so với RNAV – Chuyên viên ước tính RNAV là khoảng 19.200đ/cp dựa trên quỹ đất KCN mà công ty sở hữu. NAV có tiềm năng tăng khi kế hoạch mở rộng KCN Tràng Duệ thêm 600 ha hoàn thành. Lưu ý rằng KCN Tràng Duệ hiện rộng 400 ha. Theo đó, cổ phiếu hiện giao dịch với giá thấp hơn 19,3% (là mức chênh lệch khá lớn) so với NAV.

Quan điểm đầu tư – Lặp lại đánh giá KHẢ QUAN. Chuyên viên vẫn ưa thích cổ phiếu và cho rằng, xét về KQKD, công ty sẽ đạt tăng trưởng doanh thu và lợi nhuận mạnh trong một vài năm tới. Chuyên viên cũng nhìn thấy tiềm năng tăng trưởng trung và dài hạn của KBC khi là một trong những lựa chọn tốt nhất khi gia nhập TPP do công ty được hưởng lợi trực tiếp từ Nghị định này. Công ty có công tác quản lý tốt và quá trình tái cơ cấu nợ khá thành công. Đồng thời, kế hoạch khôi phục một số dự án BĐS cũng hứa hẹn là nguồn doanh thu mới trong năm nay và những năm tới phản ánh qua doanh thu bán lô đất trong 6 tháng đầu năm nay. Tuy nhiên, quy mô tăng vốn lớn trong thời gian tới dẫn đến những lo ngại về rủi ro pha loãng trong năm tới. Cổ phiếu đã phục hồi tốt trong những tháng gần đây sau khi giảm vào đầu năm. Cổ phiếu KBC đã tăng 21,1% so với đầu năm và hiện cao hơn 43,5% so với giá thấp nhất của 12 tháng.

——————————–

VHC: Công ty cổ phần Vĩnh Hoàn (HOSE): Kim ngạch xuất khẩu 6 tháng đầu năm đạt 139.8 triệu USD, tăng 12% so với cùng kỳ năm 2015. Kim ngạch tháng 6 tiếp tục tăng trưởng mạnh với giá trị xuất khẩu đạt 28.5 triệu USD, trong đó sản lượng tăng 25% và giá xuất khẩu trung bình tăng 10%. Tổng giá trị xuất khẩu 6 tháng đầu năm đạt 139.8 triệu USD, tăng 12% so với cùng kỳ năm 2015, với tăng trưởng quý 1 đạt 6% và quý 2 đạt 19%. Với kim ngạch xuất khẩu 5 tháng đạt 104.3 triệu USD (theo số liệu thống kê từ Tổng cục Hải quan), Vĩnh Hoàn tiếp tục dẫn đầu ngành thủy sản Việt Nam trong 3 tháng liên tiếp kể từ tháng 3.

——————————–

IMP: CTCP dược phẩm Imexpharm (HOSE) công bố KQKD 5 tháng đầu năm:

– Tháng 5/2016, doanh thu sụt giảm 18,1% so với cùng kỳ 2015, chỉ đạt hơn 53 tỷ đồng. LNTT đạt 1,1 tỷ đồng, chỉ bằng 10,1% so với cùng kỳ năm trước.

Nguyên nhân là do:

Chương trình bán hàng kết thúc tháng 4/2016 làm cho hàng Imexpharm giảm 15,2% so với cùng kỳ. Hết số đăng ký, doanh thu hàng nhượng quyền tháng 5 cũng giảm mạnh chỉ còn 2,1 tỷ đồng, so với 8,3 tỷ đồng của cùng kỳ năm trước. Đồng thời, trong tháng 5, công ty thực hiện trích trước các khoản chi phí bán hàng lớn trong năm và dự phòng nợ phải thu khó đòi.

– Lũy kế 5 tháng, tổng doanh thu của IMP đạt 342,8 tỷ đồng, giảm 6,6% so với kỳ trước, bằng 31,2% kế hoạch năm 2016. Nguyên nhân là do hàng nhượng quyền 5 tháng giảm 19,8% và không phát sinh hàng chương trình quốc gia như đầu năm 2015 với doanh thu 20 tỷ đồng.

– Riêng doanh số hàng Imexpharm lũy kế 5 tháng đạt 282,0 tỷ đồng, tăng trưởng 5,3% so với kỳ trước. Lợi nhuận trước thuế đạt 39 tỷ đồng, giảm 29,3% so với cùng kỳ, bằng 27,9% kế hoạch năm 2016.

——————————–

PNJ: CTCP Vàng bạc đá quý Phú Nhuận (mã PNJ) vừa công bố kết quả kinh doanh 6 tháng đầu năm 2016, tổng doanh thu mà công ty này đạt được trong nửa đầu năm 2016 là 4.046 tỷ đồng, chỉ tăng vỏn vẹn 4% so với cùng kỳ năm ngoái. Trong đó, doanh thu trang sức tăng 15% so với cùng kỳ. Tuy nhiên, lợi nhuận của PNJ lại tăng rất mạnh. Lợi nhuận gộp 6 tháng đầu năm 2016 của PNJ đạt mức 699,6 tỷ đồng, tăng 30% so với cùng kỳ và đạt 54% kế hoạch năm. Lợi nhuận trước thuế của PNJ thậm chí còn tăng ấn tượng hơn, đạt mức 304,5 tỷ đồng, tăng 116% so với cùng kỳ năm ngoái và đạt 66% kế hoạch năm.

——————————–

CVT: Công ty Cổ phần CMC (Mã CVT) vừa cho biết nhận được sự đồng ý của Trung tâm Lưu ký Chứng khoán (VSD), điều chỉnh tỷ lệ room từ 49% lên 100%. Thời gian có hiệu lực ngày 4/7/2016. Mới đây, tại ĐHCĐ thường niên 2016, CVT đã tiến hành rút bớt ngành nghề kinh doanh trong giấy phép đăng ký kinh doanh để tiện đường nới room

4. Điểm nhấn tin tức trong ngày:

Cổ phiếu chứng khoán hôm nay tăng mạnh với một số công ty chứng khoán áp dụng hoạt động mua bán trong phiên nhưng ở một mức độ hạn chế

Cổ phiếu chứng khoán tăng mạnh hôm nay với một số mã chứng khoán đóng cửa tăng trần. Và có một số lý do dẫn đến điều này.

Trước tiên có vẻ đang có tin đồn về về việc áp dụng Thông tư 203 cho phép hoạt động giao dịch cùng phiên – Thông tư 203 có hiệu lực vào 1/7 và cho phép NĐT đặt lệnh mua bán trong cùng phiên. Thời điểm triển khai thực tiễn vẫn còn là dấu hỏi. Thông tư đã có hiệu lực nhưng hệ thống của các công ty chứng khoán vẫn chưa sẵn sàng và hoạt động mua bán cùng phiên sẽ thể triển khai rộng rãi trong 12-18 tháng tới.

Một số công ty chứng khoán đã cho phép giao dịch trong cùng phiên ở mức độ hạn chế – Chẳng hạn những công ty chứng khoán như VND & MBS cho phép NĐT đặt lệnh Mua-bán cùng một cổ phiếu trong thời gian giao dịch khớp lệnh. Tuy nhiên các công ty chứng khoán yêu cầu NĐT phải sở hữu cổ phiếu và đã về tài khoản sau T+3 để có thể đặt loại lệnh này. Và giá trị tối đa của lệnh bán bằng giá trị số cổ phiếu có trong tài khoản. Như vậy điều này về bản chất không phải là hoạt động giao dịch cùng phiên hay hoạt động bán khống theo đúng ý nghĩa như trong nội dung của Thông tư 203 vì vẫn phải chờ hệ thống của các công ty chứng khoán sẵn sàng. Theo Chuyên viên, hoạt động mua bán cùng phiên hiện áp dụng tại một số công ty chứng khoán chỉ là dạng hạn chế hay phôi thai của hoạt động giao dịch cùng phiên; và hoạt động này sẽ sớm nhân rộng ra các công ty chứng khoán khác. Và ngày triển khai thực tế của hoạt động mua bán cùng phiên theo đúng nghĩa sẽ phải đợi ít nhất là đến năm sau.

Thứ hai là Chuyên viên thấy một số công ty chứng khoán đứng đầu có thể sẽ đạt KQKD khả quan trong Q2 – Có vẻ các công ty chứng khoán đứng đầu có KQKD Q2 khả quan nhờ GTGD tăng; mức độ margin tại một số công ty chứng khoán cao kỷ lục và có nhiều giao dịch ngoài sàn đã diễn ra. Ngoài ra là hoạt động M&A và hoạt động tài chính doanh nghiệp. Hiện các chưa có công ty nào công bố nhưng Chuyên viên kỳ vọng KQKD 6 tháng đầu năm toàn ngành sẽ khả quan hơn nhiều Q1 nhờ thị trường hồi phục giúp nâng cao GTGD; cho vay margin và lãi từ hoạt động tự doanh. Chưa kể trong ngành đang diễn ra quá trình tái cơ cấu với thị phần dần rơi vào tay các công ty chứng khoán đầu ngành. Các công ty chứng khoán có hoạt động tự doanh lớn chẳng hạn như SSI & VND sẽ có lãi chưa thực hiện khả quan.

Trong ngành Chuyên viên ưa chuộng SSI (Khả quan) vì công ty đã nới room. Kế đến là VND.

——————————–

Quy định về Giao dịch trong ngày có hiệu lực

Thông tư 203 hướng dẫn giao dịch trong ngày có hiệu lực từ tháng 7/2016 và cho phép nhà đầu tư mua và bán cùng một mã chứng khoán chứng khoán trong cùng một ngày, điều này chính thức dỡ bỏ hạn chế trước đây về mua bán cổ phiếu trong cùng một ngày từ một tài khoản. Tuy nhiên, quy định trong Thông tư 203 chồng chéo so với quy định tại Nghị định 58/2012/NĐ- CP về việc cấm “liên tục mua, bán chứng khoán nhằm tạo ra cung cầu giả tạo”. Bất chấp những vấn đề chưa được giải quyết, các công ty chứng khoán đã bắt đầu để triển khai sản phẩm giao dịch trong ngày (áp dụng lệnh bán cho cổ phiếu có sẵn trong tài khoản). Giao dịch trong ngày được áp dụng trong phiên khớp lệnh liên tục và hạn chế hơn trong phiên khớp lệnh định kỳ trừ các lệnh chưa khớp và còn hiệu lực từ phiên khớp lệnh liên tục trước đó.

——————————–

Quý II/2016: Giao dịch sôi động, vốn hóa thị trường tăng gần 7 tỷ USD

Tổng vốn hóa trên sàn HOSE và HNX trong quý II/2016 đạt hơn 1.427.762,7 tỷ đồng, tăng 12% so với quý I/2016. Trong đó, vốn hóa trên sàn HOSE có mức tăng trưởng 13,3% từ 1.121.860 tỷ đồng lên thành 1.270.607 tỷ đồng. Tổng khối lượng giao dịch trên HOSE và HNX đạt hơn 179.860 tỷ đồng (tăng 14,2% so với quý I/2016), tương ứng khối lượng giao dịch đạt hơn 10,8 tỷ cổ phiếu (tăng nhẹ 2% so với quý I/2016). Trên sàn HOSE, tổng khối lượng giao dịch trong quý II/2016 đạt hơn 7,9 tỷ cổ phiếu, giảm nhẹ 1,8% so với quý I/2016, nhưng giá trị giao dịch tăng mạnh 10,4% và đạt hơn 142.512 tỷ đồng.

——————————–

PMI tháng 6 của Việt Nam đạt 52,6 điểm. Đây là tháng thứ 7 liên tiếp chỉ số này duy trì trên ngưỡng 50 điểm, cho thấy sức khỏe của lĩnh vực sản xuất vẫn tiếp tục cải thiện. Đánh giá của công ty Markit về chỉ số PMI Việt Nam tháng 6: “Trong tháng 6, lĩnh vực sản xuất của Việt Nam vẫn tiếp nối khởi đầu tích cực của năm với mức tăng trưởng sản lượng cao hơn nhờ mức tăng mạnh của số lượng đơn đặt hàng mới từ cả trong nước và nước ngoài. Các công ty duy trì được số lượng đơn đặt hàng mới là nhờ giá cả cạnh tranh và mức giá cả cạnh tranh này có được là nhờ chi phí chỉ tăng nhẹ”. Chuyên viên đánh giá đây là thông tin vĩ mô tích cực đối với thị trường chứng khoán trong bối cảnh tăng trưởng GDP 6 tháng đầu năm không thực sự khởi sắc, giúp củng cố niềm tin của nhà đầu tư về đà tăng trưởng của thị trường.

5. Sự kiện nổi bật ngày mai (01/07/2016):

05/07/2016 STK Niêm yết cổ phiếu bổ sung – 6,980,189 CP

05/07/2016 HAT Trả cổ tức năm 2015 bằng tiền, 1,000 đồng/CP

05/07/2016 PEN Trả cổ tức năm 2015 bằng tiền, 1,000 đồng/CP

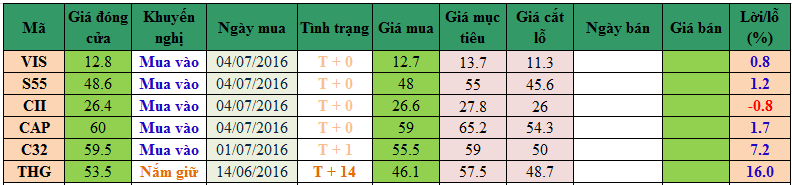

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net