1. Nhận định thị trường:

Tiếp tục đóng cửa với sắc đỏ VN-Index giảm xuống 631,61 điểm tương ứng với mức giảm 4,44 điểm cùng với 87,45 triệu cổ phiếu được khớp.

Đồ thị VN-Index ngày 03/08/2016. Nguồn: Amibroker

VN-Index hình thành cây nến đỏ Spinning Top có bóng trên nhỏ và bóng dưới chạm cận dưới của kênh xu hướng tăng được thiết lập từ cuối tháng 01/2016 đến nay cho thấy lực cầu tích cực đã xuất hiện trở lại vào cuối phiên. Điều này thể hiện trạng thái giằng co của nhà đầu tư tại vùng hỗ trợ quanh 630 điểm. Thanh khoản giảm mạnh xuống dưới mức trung bình cho thấy bên bán tạm thời không còn muốn bán giá thấp hơn nữa với kỳ vọng đường giá có thể sẽ xuất hiện phản ứng hồi phục tại vùng hỗ trợ 625-630 điểm.

Hiện tại đường giá đang được nâng đỡ bởi đường SMA50 và đường upper trendline. Phản ứng hồi phục kỹ thuật của đường giá có thể sẽ xuất hiện tại vùng hỗ trợ này trong một vài phiên kế tiếp. Vùng 640- 645 điểm sẽ được chỉ số kiểm định lại nếu kịch bản này xảy ra.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch ngày mai 04/08/2016, nhiều khả năng chỉ số VN-Index sẽ tạo đáy đi lên tại vùng hỗ trợ 630 điểm. Đồng thời rủi ro ngắn hạn đang có chiều hướng giảm dần. Nguyễn Văn Nguyên đánh giá chỉ số VN-Index vẫn đang trong kênh tăng giá dài hạn và đích đến tiếp theo trong thời gian tới của chỉ số là mốc 700 điểm. Do đó, nhà đầu tư nên tận dụng các nhịp rung lắc của thị trường để gia tăng tỷ trọng nắm giữ cổ phiếu trong danh mục đồng thời hạn chế bán tháo trong các nhịp điều chỉnh.

Nhà đầu tư có thể theo dõi điểm mua và điểm bán Top 50 cổ phiếu mạnh nhất thị trường bằng cách add Zalo của Nguyễn Văn Nguyên để được khuyến nghị chuyên sâu nhất.

2. Điểm nhấn phiên giao dịch ngày 03/08/2016:

Phiên đầu tháng 7 âm lịch, ba sàn tiếp tục lao dốc với độ rộng nghiêng về số mã giảm điểm. Thanh khoản sụt giảm. Giá dầu thô mất mốc 40 USD.

Các mã ngân hàng tiếp tục giảm hôm nay dẫn đầu là VCB & CTG. EIB; ACB và STB cũng giảm trong khi đó BID và MBB đóng cửa tại tham chiếu

Tỷ lệ NPL bình quân các ngân hàng tại Việt Nam tính đến cuối tháng 5 là 2,78%, thấp hơn mức trần 3% theo quy định của NHNN, theo phát biểu của bà Nguyễn Thị Hồng, Phó Thống đốc NHNN. Trong 6 tháng đầu năm 2016, tỷ lệ NPL của các ngân hàng đã niêm yết biến động trái chiều với tỷ lệ NPL của BID, STB & EIB tăng. Trong khi đó tỷ lệ NPL của các ngân hàng khác như MBB, VCB, CTG giảm.

Các mã tài chính phi ngân hàng cũng giảm dẫn đầu là BVH và PVI. Cổ phiếu chứng khoán biến động trái chiều với HCM giảm trong khi SSI tăng và VND đóng cửa tại tham chiếu.

KQKD 6 tháng đầu năm – PVI ước tính doanh thu 6 tháng đầu năm đạt 2.425 tỷ đồng tăng 15,3% so với cùng kỳ trong khi đó LNTT chỉ đạt 193,7 tỷ đồng, giảm 14,9% so với cùng kỳ và chỉ hoàn thành 21% kế hoạch LNTT cả năm. LNST ước tính là 140 tỷ đồng, giảm 12,5%

Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VMN tăng; MSN đóng cửa tại tham chiếu trong khi KDC cũng tăng. FPT giảm trong khi MWG đóng cửa tại tham chiếu. PNJ cũng giảm.

Thông tin cổ phiếu – Vinamilk (VNM) công bố ngày giao dịch không hưởng quyền cho đợt phát hành 241,9 triệu cổ phiếu thưởng, tỷ lệ 100:20 (20%) và trả cổ tức tiền mặt 40% (4.000đ/cp). Theo đó, ngày giao dịch không hưởng quyền sẽ là ngày 19/8/2016. Tổng số cổ phiếu đang lưu hành là 1.209 triệu cổ phiếu. Sau đợt phát hành này, tổng số cổ phiếu đang lưu hành sẽ tăng lên 1.450,9 triệu cp. Nguồn phát hành là Quỹ đầu tư phát triển.

Cổ phiếu dầu khí giảm hôm nay với GAS; PVD và PXS giảm trong khi đó PVS đóng cửa tại tham chiếu.

KQKD 6 tháng đầu năm – Tổng Công ty cổ phần Xây lắp Dầu khí Việt Nam (PVX) công bố doanh thu 6 tháng đầu năm giảm 20% so với cùng kỳ là 4.886,4 tỷ đồng trong khi đó LNST tăng 228,7% so với cùng kỳ đạt 32,4 tỷ đồng.

Cổ phiếu ngành sản xuất biến động trái chiều và tăng với HPG; HSG và NKG tăng. Trong khi đó, PAC; BMP; DQC; RAL; TCM & HHS đều giảm trong khi TMT lại một phiên giảm sàn nữa. TTF cũng giảm sàn hôm nay và với KQKD 2015 lỗ sau khi điều chỉnh lại.

Thông tin cổ phiếu – CTCP Tập đoàn Hoa Sen (HSG – Khả quan) vừa công bố Nghị quyết HĐQT về việc thành lập 5 công ty tại KCN Hoa Sen Cà Ná, tỉnh Ninh Thuận. Với những công ty này, công ty đã đăng ký 26 ngành nghề kinh doanh như sản xuất sắt thép, xi măng, khai thác quặng, gỗ, pin và ắc quy, và kinh doanh KCN.

Theo đó, tổng vốn điều lệ của 5 công ty này sẽ lên tới 300 tỷ đồng. Toàn bộ các doanh nghiệp được thành lập là công ty TNHH MTV do Hoa Sen nắm giữ 100% vốn. Cụ thể, HSG thành lập Công ty TNHH Một thành viên Đầu Tư Khu Liên Hợp Luyện Cán Thép Hoa Sen Cà Ná – Ninh Thuận (HSIC) với vốn điều lệ 100 tỷ đồng tập trung sản xuất thép. Và cũng trong cùng KCN này, HSG thành lập Công ty TNHH MTV Đầu Tư Hạ Tầng Khu Công Nghiệp Hoa Sen Cà Ná – Ninh Thuận (HSIP) với vốn điều lệ 50 tỷ đồng, Công ty TNHH MTV Năng Lượng Tái Tạo Hoa Sen Cà Ná – Ninh Thuận (HSRE) với vốn điều lệ 20 tỷ đồng; Công ty TNHH MTV Xi Măng Hoa Sen Cà Ná – Ninh Thuận, vốn điều lệ 30 tỷ đồng, và Công ty TNHH MTV Cảng Tổng Họp Quốc Tế Hoa Sen Cà Ná – Ninh Thuận sẽ có vốn điều lệ 50 tỷ đồng.

Cổ phiếu BĐS nhìn chung giảm với VIC giảm đáng kể. BCI; NLG; SJS; KDH; DXG và DIG đều giảm trong khi TDH đóng cửa tại tham chiếu. KBC giảm và CII đóng cửa tại tham chiếu. CTD là một mã giảm khác trong khi đó HBC tăng mạnh

KQKD 6 tháng đầu năm – CTCP Tập đoàn FLC (FLC), một công ty phát triển BĐS quy mô trung bình công bố LNST 6 tháng đầu năm hợp nhất tăng mạnh đạt 565,4 tỷ đồng (tăng 38% so với cùng kỳ) và doanh thu cũng tăng mạnh 84,6% so với cùng kỳ đạt 3,71 nghìn tỷ đồng.

Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiều với GTN; BHS; HAG; HNG và PAN đều giảm. Trong khi đó VHC đóng cửa tại tham chiếu, SBT& VFG tăng.

Cổ phiếu ngành dược phẩm nhìn chung giảm dẫn đầu là DHG; IMP & TRA dù DMC đóng cửa tại tham chiếu.

KQKD 6 tháng đầu năm – CTCP Traphaco (TRA – Khả quan), một trong những công ty dược phẩm đầu ngành công bố doanh thu 6 tháng đầu năm hợp nhất tăng 4,38% so với cùng kỳ đạt 1 nghìn tỷ đồng trong khi đó LNST cũng tăng mạnh 33,2% so với cùng kỳ đạt 100,6 tỷ đồng.

Cổ phiếu ngành dịch vụ tiện ích và logistics cũng giảm dẫn dầu là NT2, PPC & GMD trong khi đó VSC đóng cửa tại tham chiếu.

KQKD 6 tháng đầu năm – Nhà cung cấp dịch vụ logistics của Việt Nam, CTCP Gemadept (GMD- Nắm giữ) công bố LNST 6 tháng đầu năm hợp nhất giảm 9,2% so với cùng kỳ là 184,66 tỷ đồng.

Trên HSX, khối ngoại mua ròng hơn 174 tỷ đồng. KBC dẫn đầu về giá trị mua ròng, tương ứng hơn 26,9 tỷ đồng. Theo sau đó là HPG, được khối ngoại mua ròng 24,11 tỷ đồng, VNM cũng được mua ròng tích cực 21,81 tỷ đồng. Chiều ngược lại, PDR bị bán ròng mạnh nhất, đạt 3,84 tỷ đồng, theo sau đó là CAV, tương ứng 2,68 tỷ đồng. Trên HNX, khối ngoại mua ròng hơn 18,45 tỷ đồng. PVS dẫn đầu về giá trị mua ròng, tương ứng hơn 10,23 tỷ đồng. VIX cũng được mua ròng tích cực với hơn 2,91 tỷ đồng. Chiều ngược lại, AAA bị bán ròng mạnh nhất, đạt hơn 3,67 tỷ đồng.

3. Thông tin Doanh nghiệp:

MBB: KQKD 6 tháng của MBB gây thất vọng. Triển vọng tăng trưởng năm 2016 ở mức trung bình. Tiếp tục duy trì đánh giá Khả quan dựa trên phân tích căn bản.

Thu nhập hoạt động giảm do tỷ lệ NIM giảm. Hệ số LDR tăng đã không thể bù đắp cho sự sụt giảm mạnh của lợi suất trái phiếu cộng với chi phí huy động tăng. Tuy vậy chi phí trích lập dự phòng giảm đã giúp lợi nhuận tăng. Chuyên viên khá thận trọng về triển vọng của tỷ lệ NIM trong năm nay và cho rằng tỷ lệ này khó tránh khỏi sẽ giảm đáng kể trong 2016. Theo đó, Chuyên viên điều chỉnh giảm dự báo với LNTT dự báo tăng trưởng 12%. Cho dù vậy, hiện MBB đang có tình hình hoạt động tốt.

Duy trì đánh giá Khả quan nhờ các yếu tố căn bản tốt. Định giá rẻ với P/E dự phóng là 9,6 lần và P/B dự phóng là 0,97 lần. Là một trong những ngân hàng tốt nhất trong ngành với hệ số LDR thấp và CAR cao. Triển vọng tăng trưởng từ năm sau sẽ tùy thuộc vào khả năng cải thiện tỷ lệ NIM; nghĩa là tùy thuộc vào khả năng tăng trưởng của mảng ngân hàng bán lẻ. Hiện room cổ phiếu MBB đã đầy.

Lợi nhuận vẫn khá ổn định so với cùng kỳ nhờ chi phí dự phòng giảm – MBB (Khả quan) công bố LNTT Q2/2016 đạt 979,9 tỷ đồng (giảm 4,9% so với cùng kỳ) do lợi nhuận trước dự phòng giảm 9,1% so với cùng kỳ mặc dù chi phí dự phòng cũng giảm 19,2% so với cùng kỳ. Trong 6 tháng đầu năm, MBB công bố LNTT tăng 2,1% so với cùng kỳ nhờ chi phí dự phòng giảm mạnh. Tổng thu nhập hoạt động không biến động nhiều do lợi suất đầu tư giảm do trái phiếu lợi suất cao đáo hạn.

Tín dụng tăng mạnh 16,6% so với đầu năm và tăng 27,7% so với cùng kỳ – tổng cho vay khách hàng tăng lên 141.530 tỷ đồng. Trong đó cho vay khách hàng cá nhân vẫn là động lực tăng trưởng chính, tăng 22,5% so với đầu năm và đạt 38.306 tỷ đồng; đóng góp 27,1% tổng dư nợ cho vay tại thời điểm cuối tháng 6 (tại thời điểm cuối 2015 là 25,78%). Cho vay doanh nghiệp ngoài quốc doanh cũng tăng 17,8% lên 71.380 tỷ đồng; bằng 50,4% tổng dư nợ cho vay. Trong khi đó cho vay DNNN chỉ tăng khiêm tốn 4,3% so với đầu năm và đạt 24.983 tỷ đồng; bằng 17,6% tổng dư nợ cho vay.

Về cho vay doanh nghiệp, cho vay doanh nghiệp trong lĩnh vực BĐS và cho vay kinh doanh tiểu thương đóng góp nhiều nhất vào tăng trưởng cho vay. Cho vay doanh nghiệp trong lĩnh vực BĐS tăng 56,3% so với đầu năm lên 7.193 tỷ đồng; tương đương 5,08% tổng dư nợ cho vay trong khi cho vay kinh doanh tiểu thương tăng 24,5% so với đầu năm lên 27.995,9 tỷ đồng; đóng góp 19,8% tổng dư nợ cho vay. Cho vay lĩnh vực sản xuất chế biến cũng đạt mức tăng mạnh là 13,6%.

Vào đầu năm, NHNN đã đưa ra chỉ tiêu tăng trưởng tín dụng tối đa cho MBB là 20%. Hiện với sự tăng trưởng mạnh trong 6 tháng đầu năm, MBB sẽ không còn nhiều dư địa để tiếp tục tăng trưởng tín dụng và Chuyên viên cho rằng MBB sẽ yêu cầu NHNN tăng thêm room tăng trưởng tín dụng cho mình. Và Chuyên viên cho rằng NHNN sẽ sẵn sàng tăng chỉ tiêu tăng trưởng tín dụng cho MBB vì MBB hiện đang hoạt động tốt và là một số ít các ngân hàng có thể có thể tăng trưởng mạnh cho vay tại thời điểm hiện tại.

Tăng trưởng cho vay trải đều ở các kỳ hạn – Cho vay kỳ hạn ngắn tăng 15,8% so với đầu năm và đạt 72.176,6 tỷ đồng; cho vay trung dài hạn tăng 17,3% so với đầu năm và đạt 67.519 tỷ đồng, tương đương 43,8% tổng dư nợ cho vay so với mức 47,5% tại thời điểm cuối 2015.

Cả cho vay tiền đồng và ngoại tệ tăng mạnh. Cho vay ngoại tệ tăng 19,6% so với đầu năm và đạt 21.605 tỷ đồng; bằng 15,3% tổng dư nợ trong khi cho vay tiền đồng tăng 16,1% so với đầu năm và đạt 119.925 tỷ đồng. Tăng trưởng cho vay ngoại tệ của MBB đạt cao ngược lại với xu hướng chung của ngành và Chuyên viên được biết điều này môt phần là do MBB có hệ số LDR USD thấp. Cho dù vậy tỷ lệ NIM cho vay USD thấp hơn cho vay tiền đồng, do đó đấy cũng là một nhân tố khiến tỷ lệ NIM của MBB giảm.

Huy động khách hàng tăng 4,9% so với đầu năm, chủ yếu là từ khách hàng cá nhân – đạt 190.490,8 tỷ đồng; trong đó huy động từ tiềng gửi không kỳ hạn giảm mạnh. Tiền gửi không kỳ hạn giảm 13% so với đầu năm xuống còn 49.202,8 tỷ đồng và bằng 25,8% tổng vốn huy động (năm 2015 là 31,1%). Trong khi đó, tiền gửi có kỳ hạn tăng 18,4% so với đầu năm và đạt 127.448,4 tỷ đồng. Huy động có kì hạn tăng mạnh sát với sự tăng trưởng của tiền gửi theo loại khách hàng.

Huy động từ khách hàng cá nhân tăng 12,7% so với đầu năm (khách hàng cá nhân thường gửi tiền có kỳ hạn) trong khi huy động từ khách hàng doanh nghiệp (là đối tượng chính gửi tiền không kỳ hạn) gần như giữ nguyên so với đầu năm (chỉ tăng 0,3%).

MBB đã tăng lãi suất huy động thêm 0,3-0,7% trong Q2 và hiện là một trong những ngân hàng áp dụng lãi suất huy động cao trên thị trường. Trước đây, MBB thường áp dụng lãi suất huy động thấp nhất thị trường, cùng mặt bằng với VCB do MBB ít phụ thuộc vào khách hàng cá nhân vì có hệ số LDR thấp và có khách hàng ruột với tiềm lực tài chính mạnh trong ngành quốc phòng. Tuy nhiên hiện tình hình đã có sự thay đổi và Chuyên viên cho rằng có lẽ là do (1) MBB đang nâng lãi suất theo xu hướng chung diễn ra ở hầu hết các ngân hàng khác (2) MBB cần phụ thuộc nhiều hơn vào khách hàng cá nhân khi mà tăng trưởng huy động từ khách hàng tổ chức chững lại.

Tỷ trọng tiền gửi không kỳ hạn giảm và tiền gửi của khách hàng cá nhân tăng rõ ràng đã làm tăng chi phí huy động.

Hệ số LDR thuần tăng lên 73,4% – hệ số LDR thuần tăng lên 73,4% từ mức 65,9% trong năm 2015. Trong đó hệ số LDR tiền đồng tăng lên 73,8% từ 68,6% trong khi hệ số LDR ngoại tệ tăng mạnh lên 77,4% từ chỉ 53,9% tại thời điểm cuối 2015.

Tỷ lệ NIM giảm do lợi suất trái phiếu giảm và chi phí huy động tăng. Tỷ lệ NIM trong 6 tháng đầu năm đạt 3,45%; thấp hơn 1,04% so với cùng kỳ (là 4,49%) và thấp hơn 0,5% so với cả năm 2015 (là 3,95%).

Lợi suất bình quân của tài sản sinh lãi giảm 1,21% so với cùng kỳ xuống còn 6,87% trong khi chi phí hoạt động tăng 0,08% lên 3,58%.

Về tài sản sinh lãi, lợi suất trái phiếu giảm 3,89% so với cùng kỳ xuống còn 6,05% do một số lượng lớn trái phiếu lợi suất cao đáo hạn. Với mặt bằng lợi suất trái phiếu hiện nay, MBB sẽ không thể tìm được trái phiếu hay công cụ tài chính nào khác có lợi suất tương tự như số trái phiếu mua 5 năm trước. Lợi suất cho vay khách hàng giảm 0,09% xuống còn 7,61%. Tỷ trọng cho vay khách hàng cá nhân tăng đã không tạo ra được hiệu ứng tích cực như kỳ vọng. Theo đó, Chuyên viên cho sự sụt giảm này là do (1) tỷ lệ NIM giảm để có thể giành được thị phần do MBB giảm lãi suất cho vay để cạnh tranh với các NHQD trong mảng ngân hàng bán lẻ và (2) các khoản cho vay USD lớn với lãi suất thấp tăng. Tiền gửi liên ngân hàng là tài sản duy nhất có lợi suất tăng, tăng 0,09%.

Về nguồn huy động, Chuyên viên thấy rằng chi phí huy động tăng 0,02% so với năm trước và tăng 0,09% so với đầu năm lên 3,3% do tỷ trọng vốn huy động không kỳ hạn giảm trong bối cảnh ngân hàng phải tăng nguồn huy động từ khách hàng cá nhân với lãi suất huy động cao. Trong khi đó lãi suất huy động từ thị trường liên ngân hàng và các nguồn khác hiện giảm với lãi suất bình quân giảm 0,36% xuống còn 7,78%. Nói chung lại chi phí huy động tăng 0,08% so với cùng kỳ lên 3,58%.

Do tỷ lệ NIM giảm mạnh, thu nhập lãi thuần giảm 6,7% so với cùng kỳ – còn 3.625,3 tỷ đồng

Thu nhập ngoài lãi cũng giảm – giảm 6,6% so với cùng kỳ xuống 628,3 tỷ đồng. Ngoại trừ, lãi thuần HĐ dịch vụ và thu nhập cổ tức tăng khá, các dòng thu nhập ngoài lãi khác kém khả quan. Lãi thuần HĐ dịch vụ tăng 16,6% so với cùng kỳ đạt 279,3 tỷ đồng, chủ yếu nhờ dịch vụ thanh toán (tăng 25,2% so với cùng kỳ) và dịch vụ môi giới chứng khoán (tăng 76,9% so với cùng kỳ). Các thu nhập khác giảm 11,4% so với cùng kỳ xuống 279,4 tỷ đồng do thu hồi nợ ngoại bảng giảm 16,6% so với cùng kỳ, chỉ là 239,9 tỷ đồng. Các dòng thu nhập khác như lãi giao dịch từ HĐ ngoại hối và giao dịch trái phiếu ghi nhận lỗi 14,8 tỷ đồng so với mức lãi 58,3 tỷ đồng trong 6 tháng đầu năm 2015.

Và do đó thu nhập hoạt động giảm 6,7% so với cùng kỳ là 4.253,6 tỷ đồng.

Chi phí hoạt động tăng 17,3% so với cùng kỳ – lên 1.809,2 tỷ đồng. Chi phí tăng mạnh chủ yếu là do chi phí khác tăng mạnh 88,8% lên 580,9 tỷ đồng. Chuyên viên không có thông tin chi tiết về riêng các chi phí khác này, tuy nhiên, thông thường chi phí này bao gồm chi phí khuyến mại và chi phí liên quan đến chăm sóc khách hàng. Những chi phí này thường phát sinh nằm đẩy mạnh hoạt động ngân hàng bán lẻ. Đồng thời, chi phí lương thưởng tăng vừa phải, tăng 7,5% so với cùng kỳ là 858,4 tỷ đồng

Hệ số CIR tăng lên 42,5% từ 33,8% của 6 tháng đầu năm 2015. CIR tăng là ảnh hưởng trực tiếp của mở rộng hoạt động ngân hàng bán lẻ, tuy nhiên MBB hi vọng giữ hệ số CIR quanh ngưỡng 40%. Chuyên viên cho rằng hệ số CIR thậm chí có thể giảm nhẹ vào cuối năm nếu doanh thu phục hồi.

Tổng thu nhập hoạt đồng thuần đạt 2.444,4 tỷ đồng, giảm 18,9% so với cùng kỳ.

Hệ số NPL là 1,33% – Dư nợ xấu là 1.884,6 tỷ đồng, gỉam 3,3% so với cùng kỳ và giảm 16,5% so với cùng kỳ. Trong 6 tháng đầu năm, cũng như nhiều ngân hàng lớn hơn khác, MBB không thực hiện bất kỳ hoán đổi trái phiếu VAMC nào. Xử lý nợ xấu giảm mạnh, là 255,5 tỷ đồng (giảm 81% so với cùng kỳ). Tuy nhiên, Chuyên viên lưu ý rằng Ngân hàng vẫn không phân loại khoản vay cho MBS theo chất lượng tài sản. Ước tính 641,6 tỷ đồng trong số 1.762,5 tỷ đồng nợ của MBS đã quá hạn hơn 360 ngày. Và, Chuyên viên hi vọng số nợ quá hạn này dù đã được trích lập dự phòng hoàn toàn và sẽ được ghi nhận toàn bộ trên BCTC. Trong khi đó, LLR ở mức khá cáo, là 108,9%

Chi phí dự phòng giảm mạnh 50,1% so với cùng kỳ là 582,2 tỷ đồng. Do dự phòng cho vay khách hàng giảm bất ngờ, là 300,7 tỷ đồng, giảm 72,7% so với cùng kỳ. Tỷ lệ NPL giảm mạnh cũng tác động giảm chi phí dự phòng. Trong khi đó, chi phí dự phòng trái phiếu VAMC tăng, ước tính là 334,3 tỷ đồng (tăng 39,2% so với cùng kỳ), tương đương 8% giá trị trái phiếu VAMC, là khoảng 4.047 tỷ đồng. Mặc dù chi phí dự phòng 6 tháng đầu năm giảm mạnh, MBB vẫn giữ quan điểm về kế hoạch chi phí dự phòng cả năm. Ngân hàng ước tính chi phí dự phòng cả năm nay có khả năng vẫn ở mức tương đương năm 2015. Nếu vậy, có thể chi phí dự phòng sẽ tăng mạnh trong 6 tháng cuối năm, đối với cả cho vay khách hàng và trái phiếu VAMC

Theo đó LNTT đạt 1.862,2 tỷ đồng (tăng 1,9% so với cùng kỳ)

Với quan điểm thận trọng hơn đối với triển vọng tỷ lệ NIM trong năm 2016, Chuyên viên điều chỉnh giảm dự báo LNTT xuống còn 3.599 tỷ đồng, tăng trưởng 11,7% – dưới đây là những giả định chính của Chuyên viên;

(1) Chuyên viên giả định tăng trưởng tín dụng đạt 20% dựa trên hệ số CAR cao, hệ số LDR thấp và cơ sở khách hàng tốt

(2) Giả định tăng trưởng huy động đạt 6% do ngân hàng giảm tăng trưởng huy động để tăng hệ số LDR và cải thiện tỷ lệ NIM

(3) Chuyên viên kỳ vọng tỷ lệ NIM giảm 0,2% xuống còn 3,75% do hệ số LDR tăng và tăng trưởng cho vay khách hàng cá nhân tiếp tục tăng mạnh không đủ bù đắp cho việc lợi suất giảm do phần trái phiếu lợi suất cao còn lại đáo hạn và chi phí huy động tăng.

(4) Chuyên viên kỳ vọng thu nhập lãi thuần sẽ tăng trưởng 9,6% lên 8.023 tỷ đồng. Thu nhập ngoài lãi sẽ tăng trưởng 12,4% lên 1.633,9 tỷ đồng nhờ lãi thuần HĐ dịch vụ tăng trưởng 24,1% và thu nhập từ thu hồi nợ ngoại bảng tăng 15,8%.

(5) Giả định chi phí dự phòng đạt 2.139 tỷ đồng (tăng 1,8%). Chuyên viên giả định số dư trái phiếu VAMC trong năm 2016 là 4.478 tỷ đồng; trong đó 431 tỷ đồng là do hợp nhất từ SDFC. Chuyên viên giả định chi phí dự phòng cả năm cho trái phiếu VAMC sẽ là 852,6 tỷ đồng (tăng 66%).

(6) Chuyên viên giả định tỷ lệ NPL sau khi xử lý là 1,5% tại thời điểm cuối 2016 sau khi xử lý 1.456 tỷ đồng nợ xấu (tương đương 1% tổng dư nợ).

Với dự báo trên đây, Chuyên viên dự báo LNTT đạt 3.599 tỷ đồng (tăng trưởng 11,7%). P/B dự phóng là 0,97 lần; là mức rất hợp lý do MBB có căn bản tốt trong khi đây cũng là mức P/B thấp hơn bình quân ngành.

Quan điểm đầu tư – Tiếp tục duy trì đánh giá Khả quan. Với KQKD 6 tháng không thực sự khả quan, hiện Chuyên viên thận trọng hơn về triển vọng của tỷ lệ NIM. Chuyên viên cho rằng tỷ lệ NIM sẽ ảnh hưởng đến triển vọng tăng trưởng cho năm nay, theo đó tăng trưởng đã không đạt được như Chuyên viên kỳ vọng trước đó. Hiện MBB đang mở rộng vị thế trên thị trường ngân hàng bán lẻ với cả cho vay và huy động từ khách hàng cá nhân tăng mạnh. Theo đó chi phí huy động tăng nhưng lợi suất cũng cao hơn. Trong khi đó đến cuối năm những nhân tố khiến tỷ lệ NIM giảm như trái phiếu lợi suất cao đáo hạn sẽ không còn nữa. Yếu tố căn bản của MBB vẫn là tốt nhất trong số các ngân hàng trong nước nhờ có hệ số LDR thấp, hệ số CAR cao, chất lượng tài sản tốt sau khi tích cực xử lý nợ xấu và bán nợ xấu cho VAMC. Lưu ý là mà MBB có hệ số CAR cao và điều này có thể giúp ngân hàng đạt tăng trưởng tín dụng cao hơn bình quân ngành. Trong khi đó định giá hiện cũng thấp so với chất lượng của ngân hàng.

——————————–

IMP: Kỳ vọng lớn từ các nhà máy mới

Kết quả kinh doanh 1H/2016.

IMP tiếp tục gặp khó trong bài toán tăng trưởng doanh thu, lợi nhuận. Dấu hiệu phục hồi mạnh mẽ từ kênh ETC. Doanh thu thuần ghi nhận mức giảm nhẹ 3,6% yoy, đạt 429,1 tỷ đồng. Nếu xét về cơ cấu doanh thu thì doanh thu hàng sản xuất của IMP vẫn tăng nhẹ 0,8% so với cùng kỳ. Tuy nhiên có 2 nguyên nhân chính làm giảm doanh thu của IMP so với cùng kỳ: Mức giảm 28,6% của doanh thu hàng nhượng quyền do một số sản phẩm có số đăng ký đã hết hạn. Đồng thời, trong kỳ IMP không có doanh thu cho hàng chương trình quốc gia như cùng kỳ (khoảng 20 tỷ). Trong kỳ IMP ghi nhận sự phục hồi mạnh mẽ của doanh thu hệ điều trị (ETC) với mức tăng trưởng 72,3% so với cùng kỳ, đạt 71,8 tỷ đồng. Nếu như cùng kỳ, kênh ETC chỉ chiếm khoảng 11,5% tổng doanh thu, thấp kỷ lục trong những năm gần đây của IMP thì tỷ lệ này đã phục hồi mạnh mẽ và chiếm khoảng 18,5% tổng doanh thu của IMP trong nửa đầu năm 2016.

Trong kỳ, biên lợi nhuận ròng IMP giảm 2,4 điểm %, LNST giảm đáng kể 23,3% so với cùng kỳ. Tăng chiết khấu, khuyến mại để duy trì doanh thu nhưng lợi nhuận giảm có vẻ là tín hiệu không tích cực tạm thời của doanh nghiệp. Kết thúc 1H/2016, IMP hoàn thành 39,6% kế hoạch doanh thu và 36,1% kế hoạch lợi nhuận trước thuế, trước trích quỹ khoa học công nghệ.

Dự báo 2016.

Doanh thu năm 2016 ước tính đạt 954,7 tỷ đồng, giảm nhẹ 1% yoy và lợi nhuận sau thuế đạt 88,3 tỷ đồng, giảm nhẹ 4,9% so với cùng kỳ. Giả sử IMP hoàn tất đợt phát hành cho cổ đông hiện hữu (tỷ lệ 10:3) và ESOP vào cuối tháng 8 thì số cổ phiếu lưu hành bình quân của doanh nghiệp ước tính khoảng 32,3 triệu cổ phiếu (bị pha loãng khoảng 11,7%). EPS 2016 dự báo khoảng 2.405 đồng/cổ phiếu. Với giá cổ phiếu ngày 29/7/2016 là 50.500 đồng/cp thì PE tương ứng 21 lần.

Kỳ vọng lớn từ các nhà máy mới.

Các nhà máy được nâng cấp lên tiêu chuẩn EU-GMP sẽ khơi thông được kênh ETC và đồng thời lan tỏa sang kênh OTC.

Khơi thông kênh ETC: Với nhà máy đạt tiêu chuẩn EU-GMP, đồng thời sản phẩm có Visa xuất khẩu vào các nước tham gia ICH thì IMP có thể tham gia vào tất cả các gói thầu thuộc nhóm thuốc generic, trong đó có nhóm 1, nhóm có tiêu chuẩn cao nhất của nhóm thuốc Generic. Khi đó khả năng trúng thầu của IMP sẽ cao hơn nhờ rất ít sự cạnh tranh ở nhóm 1, đồng thời IMP có lợi thế sản xuất trong nước nên giá thành cạnh tranh hơn so với các sản phẩm nhập khẩu.

Lan tỏa kênh OTC: khi sản phẩm trúng thầu vào kênh ETC thì sản phẩm của IMP sẽ được biết đến rộng rãi hơn, đặc biệt là giới bác sĩ. Từ đó, sản phẩm IMP sẽ được biết rộng rãi hơn và tiêu thụ tốt hơn trên kênh OTC. Biên lợi nhuận kỳ vọng sẽ cao hơn khi tham gia các gói thầu tiêu chuẩn cao. Sản phẩm thắng thầu ở các gói thầu generic nhóm 1 thường có giá cao gấp 3 lần so với các sản phẩm thuộc gói thầu WHO-GMP. Chuyên viên kỳ vọng IMP sẽ có biên lợi nhuận cao hơn khi thắng các gói thầu có tiêu chuẩn cao. Tuy nhiên, với mục tiêu trúng thầu để tối ưu hóa hiệu suất sử dụng của các nhà máy đồng thời bước đầu chiếm thị phần, IMP có thể sẽ chấp nhận biên lợi nhuận cao ở mức vừa phải để trúng thầu chứ không mạo hiểm đưa ra giá đấu thầu rất cao.

Khuyến nghị

Có thể nhận thấy giá cổ phiếu hiện tại đang phản ánh kỳ vọng tích cực từ việc nâng lên chuẩn EU-GMP của 2 nhà máy thuốc tiêm tại Bình Dương. Do đó, với giá cổ phiếu ngày 29/7/2016 là 50.500 đồng/cp thì PE forward tính trên EPS dự báo 2016 lên đến 21 lần. Tuy nhiên, nhà đầu tư có thể tiếp tục nắm giữ IMP vì một số kỳ vọng sau:

i. 2 nhà máy thuốc tiêm được nâng cấp lên chuẩn EU-GMP giúp công ty cạnh tranh tốt ở kênh ETC và lan tỏa sang kênh OTC từ đó doanh thu lợi nhuận tăng trưởng mạnh.

ii. kỳ vọng từ 2 nhà máy chuẩn EU-GMP khác đang xây dựng ở Bình Dương và Hồ Chí Minh.

iii. hiện đang có xu hướng các doanh nghiệp dược nước ngoài đang trở thành cổ đông chiến lược của các doanh nghiệp dược Việt Nam, IMP hiện khá hấp dẫn đối với các doanh nghiệp dược nước ngoài nhờ thế mạnh ở khâu sản xuất và cơ sở hạ tầng hiện đại. Nếu có cơ hội tham gia làm cổ đông chiến lược của IMP thì các doanh nghiệp dược nước ngoài sẵn sàng trả giá cao hơn nhiều so với giá thị trường với kỳ vọng sẽ tăng cường hợp tác, từ đó giúp tăng hiệu quả khai thác các nhà máy của IMP.

——————————–

SRF: Giới thiệu Báo cáo công ty

CTCP Kỹ Nghệ lạnh (SRF-HSX) là doanh nghiệp hàng đầu ở cả hai mảng hoạt động là cơ điện công trình (M&E) và lạnh công nghiệp (LCN), SRF đang được hưởng lợi đáng kể từ sự sôi động của hoạt động xây dựng và lĩnh vực chế biến thực phẩm. Với khối lượng công việc dồi dào, tốc độ ký mới hợp đồng đúng với kỳ vọng, năm 2016 sẽ là năm tăng trưởng mạnh đối với hoạt động thi công Cơ điện của SRF. Đối với mảng Lạnh công nghiệp, việc giành được những hợp đồng xuất khẩu cho hệ thống cấp đông truyền thống và khai thác thêm những nhánh mới trong mảng bảo quản lạnh ở thị trường nội địa giúp củng cố vị thế đầu ngành của SRF. Bên cạnh hoạt động kinh doanh cốt lõi tập trung và ổn định, SRF có sức khoẻ tài chính lành mạnh với tiền mặt lớn, vòng quay vốn lưu động cao, tỷ lệ nợ hợp lý. Bên cạnh đó, chính sách cổ tức tiền mặt rất đều đặn với tỷ suất hấp dẫn đối là một điểm cộng đáng lưu ý đối với SRF.

Rủi ro đối với một trong những HĐKD chính của SRF là tính chu kỳ của ngành xây dựng. Hiện tại hoạt động xây dựng nội địa vẫn đang diễn ra sôi động nhờ thị trường BĐS ấm lại, tuy vậy, khó có thể khẳng định xu hướng này sẽ tiếp tục mạnh mẽ trong các năm tới.

Sử dụng phương pháp FCFF và P/E Chuyên viên cho rằng mức giá hợp lý của SRF vào khoảng 32.100 đồng/cp, cao hơn 25,1% so với giá đóng cửa ngày 03/08/2016. Do đó, Chuyên viên khuyến nghị TÍCH LUỸ cổ phiếu SRF trong DÀI HẠN.

——————————–

CII công bố KQKD 6 tháng đầu năm kém khả quan

Doanh thu thu phí giao thông giảm do một trạm thu phí ngừng hoạt động để bảo dưỡng. Trong khi đó không còn ghi nhận nhiều khoản thu nhập không thường xuyên như trong 6 tháng đầu năm 2015. Đồng thời, việc CII không thể ghi nhận 157 tỷ đồng lợi nhuận từ việc MPTC chuyển đổi trái phiếu hoán đổi lấy cổ phiếu của CII B&R trên Báo cáo kết quả kinh doanh cũng ảnh hưởng giảm lợi nhuận. Thay vào đó, khoản lãi này được hạch toán trên Bảng cân đối kế toán. Chuyên viên điều chỉnh giảm dự báo KQKD 2016 với LNST cho cổ đông công ty mẹ dự báo tăng trưởng 25%.

Lặp lại đánh giá MUA VÀO. Cổ phiếu hiện giao dịch với PE dự phóng là 9,1 lần. Lo ngại về sự biến động của lợi nhuận phụ thuộc vào các khoản lợi nhuận không thường xuyên. Tuy nhiên, với vị thế là công ty phát triển cơ sở hạ tầng đầu ngành hoạt động trên một thành phố lớn với nhu cầu cơ sở hạ tầng tăng mạnh trong những năm tới, triển vọng dài hạn của công ty là rất hấp dẫn.

KQKD 6 tháng đầu năm kém khả quan do thiếu hụt các khoản lợi nhuận không thường xuyên – CII (MUA VÀO) đã công bố KQKD 6 tháng đầu năm kém khả quan với doanh thu thuần giảm 32% so với cùng kỳ là 509 tỷ đồng trong khi đó LNST cho cổ đông công ty mẹ cũng giảm đáng kể còn 165 tỷ đồng (giảm 69% so với cùng kỳ) và theo đó, công ty chỉ mới hoàn thành 19,5% kế hoạch cả năm. Nguyên nhân là CII đã không thể ghi nhận 157 tỷ đồng lợi nhuận từ việc MPTC chuyển đổi trái phiếu hoán đổi lấy cổ phiếu CII B&R do tuân thủ những quy định của Thông tư 202, khoản lãi này đã được ghi nhận là lợi nhuận chưa phân phối trên Bảng cân đối thay vì trên Báo cáo kết quả kinh doanh. Hơn nữa, trong 6 tháng đầu năm nay, CII không còn ghi nhận các khoản lợi nhuận khác từ đánh giá lại giá trị hợp lý của khoản đầu tư vào công ty con như trong cùng kỳ năm ngoái.

Dừng thu phí tại một trạm thu phí và theo đó doanh thu thu phí giao thông giảm nhẹ – Doanh thu thu phí giao thông đã giảm 1,8% so với cùng kỳ còn 296 tỷ đồng đo CII dừng thu phí tại trạm thu phí Bình Triệu kể từ tháng 7/2015 để bảo dưỡng. CII hiện ghi nhận doanh thu thu phí giao thông từ 3 trạm thu phí đang hoạt động bao gồm Trạm thu phí cầu Rạch Chiếc, Trạm thu phí tuyến tránh Phan Rang – Tháp Chàm (Giai đoạn 1) và Trạm thu phí đường Quốc lộ DT741. Tỷ suất lợi nhuận gộp của mảng kinh doanh này tăng nhẹ đạt 39,6% từ mức 36,5% trong cùng kỳ năm ngoái.

Doanh thu từ hoạt động xây dựng giảm do phần lớn hợp đồng mà CII E&C thực hiện là các dự án trong tập đoàn – doanh thu từ hoạt động xây dựng công trình chỉ đạt 63 tỷ đồng, giảm mạnh 83% so với cùng kỳ do CII E&C chủ yếu triển khai các dự án của chính CII và do đó CII chỉ có thể ghi nhận lợi nhuận từ hoạt động xây dựng là doanh thu với chi phí bằng không trên BCTC hợp nhất. Do đó, tỷ suất lợi nhuận gộp của mảng này rất cao so với các công ty xây dựng khác, là 43%.

Hợp nhất KQKD từ SII – CII cũng đã hợp nhất 67,4 tỷ đồng doanh thu từ SII sau khi công ty này trở thành công ty con của CII từ Q2/2015. SII hiện ghi nhận doanh thu từ 2 nhà máy nước sạch, là Sài Gòn Dan Kia và Sài Gòn Pleiku với công suất 30.000m3/ngày cho mỗi nhà máy.

Thu nhập tài chính thuần giảm do không còn các khoản lợi nhuận không thường xuyên – Thu nhập tài chính thuần là 152,4 tỷ đồng (giảm 64% so với cùng kỳ) do doanh thu HĐ tài chính giảm.

Trong 6 tháng đầu năm nay, CII đã ghi nhận doanh thu HĐ tài chính là 430 tỷ đồng (giảm 41,5%) do không còn khoản lãi 332 tỷ đồng từ đánh giá lại giá trị hợp lý của khoản đầu tư vào công ty con.

Tuy nhiên, công ty ghi nhận lợi nhuận tài chính 142 tỷ đồng từ bán cổ phần tại Trường Thuận Phát. CII tiếp tục ghi nhận 59 tỷ đồng lãi chậm thanh toán dự án BT đầu tư xây dựng cầu Sài Gòn 2 và 61,5 tỷ đồng lãi bảo toàn vốn chủ sở hữu theo hợp đồng BOT. Đây là khoản lãi ghi nhận trước trong thời gian dự án chưa hoàn thành giai đoạn xây dựng.

Trong khi đó chi phí tài chính giảm nhẹ 3,4% so với cùng kỳ còn 250 tỷ đồng do công ty hoàn nhập dự 42 tỷ đồng dự phòng lỗ tỷ giá cho trái phiếu chuyển đổi sau khi số trái phiếu chuyển đổi này đã được chuyển đổi trong tháng 1 năm nay. Chi phí lãi vay tăng 21% so với cùng kỳ là 241 tỷ đồng do tăng vay nợ, là 8.387 tỷ đồng (tăng 30% so với cùng kỳ) dù vậy mức dư nợ vẫn giảm 5% so với đầu năm. Đến cuối Q2/2016, tỷ lệ nợ/vốn chủ sở hữu đã giảm xuống 1,4 lần từ mức 1,9 lần vào cuối năm ngoái.

Không còn ghi nhận lợi thế thương mại âm – Trong 6 tháng đầu năm ngoái, CII đã ghi nhận lợi thế thương mại âm 124 tỷ đồng vào lợi nhuận khác sau khi CII B&R mua 99% cổ phần tại dự án DT741. Và khoản lợi nhuận này không còn trong 6 tháng đầu năm nay.

Chuyên viên điều chỉnh giảm dự báo KQKD 2016 với dự báo tăng trưởng LNST cho cổ đông công ty mẹ đạt 25% – Cho cả năm 2016, Chuyên viên điều chỉnh giảm dự báo doanh thu thuần xuống 1.126 tỷ đồng (giảm 36% so với năm 2015) từ dự báo trước đó là 1.831 tỷ đồng và dự báo LNST cho cổ đông công ty mẹ là 779 tỷ đồng (tăng trưởng 25%) giảm so với dự báo ban đầu là 837 tỷ đồng (tăng trưởng 34%). Các giả định chính của Chuyên viên bao gồm:

1) Với kế hoạch đến cuối năm 2016 sẽ giảm cổ phần tại CII B&R xuống 49%, doanh thu thu phí giao thông từ hai dự án Phan Rang – Tháp Chàm và DT741 sẽ không còn được hợp nhất vào BCTC của CII nữa. Do đó, Chuyên viên giữ nguyên giả định rằng doanh thu thu phí giao thông hợp nhất cả năm sẽ giảm 31,8% so với năm 2015 còn 389 tỷ đồng, hoàn toàn là doanh thu từ dự án cầu Rạch Chiếc.

2) Chuyên viên ước tính doanh thu từ hoạt động xây dựng sẽ đóng góp khoảng 182 tỷ đồng (giảm 69% so với năm 2015) do CII E&C chủ yếu thực hiện các dự án của chính CII và theo đó ghi nhận lợi nhuận bằng doanh thu với chi phí bằng không.

3) Trong khi đó, Chuyên viên điều chỉnh giảm dự báo doanh thu từ SII xuống 541 tỷ đồng (tăng trưởng 21%) từ dự báo trước đó là 906 tỷ đồng (tăng trưởng 103%) do giảm dự báo doanh thu từ dự án mạng lưới cấp nước Củ Chi.

4) Chuyên viên cũng loại bỏ đóng góp doanh thu của mảng BĐS do CII dự kiến bàn giao những căn hộ đầu tiên của dự án Thủ Thiêm trong năm tới, thay vì vào cuối năm nay như kế hoạch ban đầu. Trước đó, Chuyên viên ước tính công ty sẽ ghi nhận doanh thu 333 tỷ đồng từ mảng này.

5) Chuyên viên ước tính CII ghi nhận lợi nhuận tài chính là 142 tỷ đồng từ bán cổ phần tại công ty con Trường Thuận Phát. Và khoản lãi 424 tỷ đồng từ trái phiếu hoán đổi phát hành cho MPTC sẽ được ghi nhận là thu nhập tài chính sau khi MPTC chuyển đổi toàn bộ số trái phiếu hoán đổi này thành cổ phiếu LGC và CII cũng dự kiến giảm cổ phần tại CII B&R xuống 49% trong Q3 năm nay.

Theo đó, Chuyên viên dự báo LNST cho cổ đông công ty mẹ là 779 tỷ đồng (tăng trưởng 25%), theo đó EPS pha loãng là 2.770đ. Với mức giá hiện tại, cổ phiếu hiện giao dịch với PE dự phóng là 9,1 lần.

Chuyên viên cũng dự báo lợi nhuận năm 2017 tăng trưởng 21% – Cho năm 2017, Chuyên viên dự báo doanh thu thuần là 2.455 tỷ đồng (tăng trưởng 118%) và LNST cho cổ đông công ty mẹ là 940 tỷ đồng (tăng trưởng 21%) với giả định CII nhiều khả năng sẽ tăng tỷ lệ sở hữu tại LGC, lên ít nhất 51% và sau đó hợp nhất doanh thu và lợi nhuận từ công ty này. Hơn nữa, Chuyên viên dự báo CII sẽ ghi nhận lợi nhuận từ dự án Thủ Thiêm do công ty đã bắt đầu xây dựng 116 căn hộ tại dự án Lakeview. Đến hiện tại, người mua đã đăng ký và đặt cọc cho toàn bộ số căn hộ này của dự án. CII dự kiến hoàn thành xây dựng và bàn giao cho người mua trong năm 2017.

Quan điểm đầu tư – Lặp lại đánh giá MUA VÀO. Với mức giá hiện tại, cổ phiếu hiện giao dịch với PE dự phóng là 9,1 lần, là mức định giá hấp dẫn với một công ty phát triển cơ sở hạ tầng đầu ngành. KQKD 6 tháng đầu năm không phản ánh triển vọng cả năm, tuy nhiên lợi nhuận năm nay vẫn phụ thuộc vào các khoản lợi nhuận không thường xuyên, và đây là xu hướng chung hàng năm đối với CII dẫn đến sự biến động và không ổn định của lợi nhuận. Chuyên viên kỳ vọng sẽ doanh thu và lợi nhuận từ những ngành kinh doanh chủ chốt sẽ tăng từ năm tới sau khi CII hoàn thành tái cấu trúc. Tuy nhiên, yếu tố thúc đẩy giá cổ phiếu dài hạn là khả năng thắng thầu phần lớn các dự án cơ cở hạ tầng tại TPHCM và khu vực lân cận.

——————————–

GIL: Công ty Cổ phần Sản xuất Kinh doanh Xuất nhập khẩu Bình Thạnh: Quý 2, doanh thu thuần đạt 343 tỷ đồng, tăng 15.1% so với cùng kỳ, lợi nhuận sau thuế đạt 33.6 tỷ đồng, tăng 66.33% so với cùng kỳ 2015. Lũy kế 6 tháng đầu năm 2016, doanh thu thuần đạt 729.5 tỷ đồng, tăng 41.4% so với cùng kỳ, lợi nhuận sau thuế đạt 70 tỷ đồng, tăng 156% so với cùng kỳ 2015.

——————————–

BCI: Công ty Cổ phần Đầu tư Xây dựng Bình Chánh: Quý 2/2016, doanh thu thuần ghi nhận 57 tỷ tăng đột biến 99.4% so với cùng kỳ, nhưng lợi nhuận sau thuế đạt 15 tỷ và giảm 8% so với cùng kỳ 2015. Lũy kế 6 tháng đầu năm, doanh thu thuần đạt 100.4 tỷ, tăng mạnh 96.5% so với cùng kỳ, tuy nhiên lợi nhuận sau thuế lại giảm 7% so với cùng kỳ 2015 và đạt 24.2 tỷ đồng.

——————————–

VCG: Tổng Công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt nam: Quý 2/2016, doanh thu thuần đạt 2,034.6 tỷ, tăng 16.2% so với cùng kỳ, lợi nhuận sau thuế đạt 165.6 tỷ tăng 30.5% so với cùng kỳ 2015. Theo giải trình do kết quả hoạt động sản xuất kinh doanh của các Công ty liên doanh, liên kết tăng so với cùng kỳ 2015 đạt 27.4 tỷ đồng so với con số lỗ 14.7 tỷ 2015. Lũy kế 6 tháng đầu năm ghi nhận doanh thu thuần đạt 3,273.6 tỷ tăng không đáng kể so với cùng kỳ, lợi nhuận sau thuế ghi nhận 273.3 tỷ tăng 20.2% so với cùng kỳ.

4. Điểm nhấn tin tức trong ngày:

Nợ xấu tính đến cuối tháng 5 ở mức 2,78%, thông tin được Phó thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng cho biết chiều 2/8, tại cuộc họp báo Chính phủ. Theo đại diện lãnh đạo Ngân hàng Nhà nước, đây vẫn là mức dưới 3% theo mục tiêu mà Ngân hàng Nhà nước đã đề ra từ cuối năm 2015. Tuy nhiên, vấn đề xử lý nợ xấu vẫn là trọng tâm trong chỉ đạo điều hành của cơ quan này trong 6 tháng cuối năm. Ngoài ra, Ngân hàng Nhà nước cũng chỉ đạo các tổ chức tín dụng thực hiện các biện pháp trích lập dự phòng rủi ro, sử dụng để xử lý nợ xấu. Cùng với đó, việc xử lý nợ qua Công ty VAMC vẫn đang được thực hiện để kiểm soát nợ xấu dưới 3%. Trong khi đó, báo cáo ở một số tổ chức tài chính cho thấy, nợ xấu có dấu hiệu gia tăng trong nửa đầu năm nay. Cụ thể, tỷ lệ nợ xấu ở BIDV tăng từ 1,6% cuối năm 2015 đến 2% vào 30/6/2016. Cũng trong khung thời gian tương tự, nợ xấu ở Eximbank tăng đột biến từ 1,86% lên 5,3%. Chuyên viên đánh giá nợ xấu tiếp tục là vấn đề đáng lo ngại với toàn nền kinh tế, cản trở đà tăng trưởng trong khi các phương pháp xử lí chưa đi vào thực chất do thiếu các cơ chế hỗ trợ cần thiết.

——————————–

Bộ KHĐT đưa ra 3 kịch bản cho tăng trưởng GDP 2016 với kịch bản tăng trưởng 6,7% là kịch bản tốt nhất. Hiện mục tiêu tăng trưởng 6,7% vẫn được giữ nguyên

Trong ngày họp thứ 2 của phiên họp thường kỳ của Chính phủ ngày 2/8, Bộ Kế hoạch và Đầu tư đã trình 3 kịch bản dự báo tăng trưởng cho năm 2016.

(1) Nếu GDP 6 tháng cuối năm tăng trưởng 6,83% thì cả năm 2016 sẽ tăng trưởng 6,27%. Đây là mục tiêu hoàn toàn có thể đạt được

(2) Nếu GDP 6 tháng cuối năm tăng trưởng 7,23% thì cả năm 2016 sẽ tăng trưởng 6,5%. Đây là mục tiêu có thể đạt được.

(3) Nếu GDP 6 tháng cuối năm tăng trưởng 7,57% thì cả năm 2016 sẽ tăng trưởng 6,7%. Đây là mục tiêu khó để đạt được.

Chính phủ vẫn giữ nguyên mục tiêu tăng trưởng là 6,7% – trong khi thừa nhận là mục tiêu 6,7% sẽ khó đạt thì Thủ tướng Nguyễn Xuân Phúc vẫn quyết định giữ nguyên mục tiêu này với nỗ lực cao trong những tháng còn lại. Trong khi đó nhiều chuyên gia đã giảm dự báo tăng trưởng GDP cả năm 2016 xuống còn 6-6,2%. Chuyên viên hiện giữ nguyên dự báo 6,3% đưa ra từ đầu năm.

5. Sự kiện nổi bật ngày mai (04/08/2016):

04/08/2016 SVT Giao dịch bổ sung – 956,954 CP

04/08/2016 S9 9Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 5%

04/08/2016 KST Trả cổ tức năm 2015 bằng tiền, 1,200 đồng/CP

04/08/2016 LAS Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 100:45

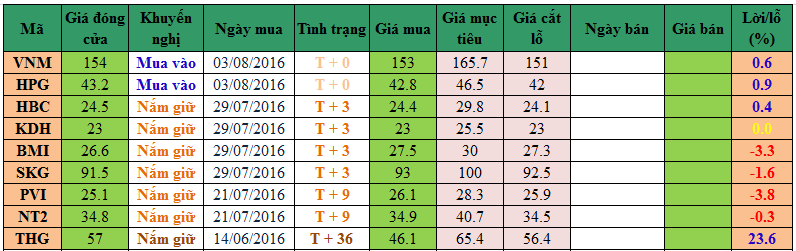

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net