1. Nhận định thị trường:

VN-Index bật tăng trở lại 6,7 điểm (tương đương 1,13%) lên mức 598,37 điểm, với khối lượng giao dịch khớp lệnh đạt hơn 110 triệu cổ phiếu.

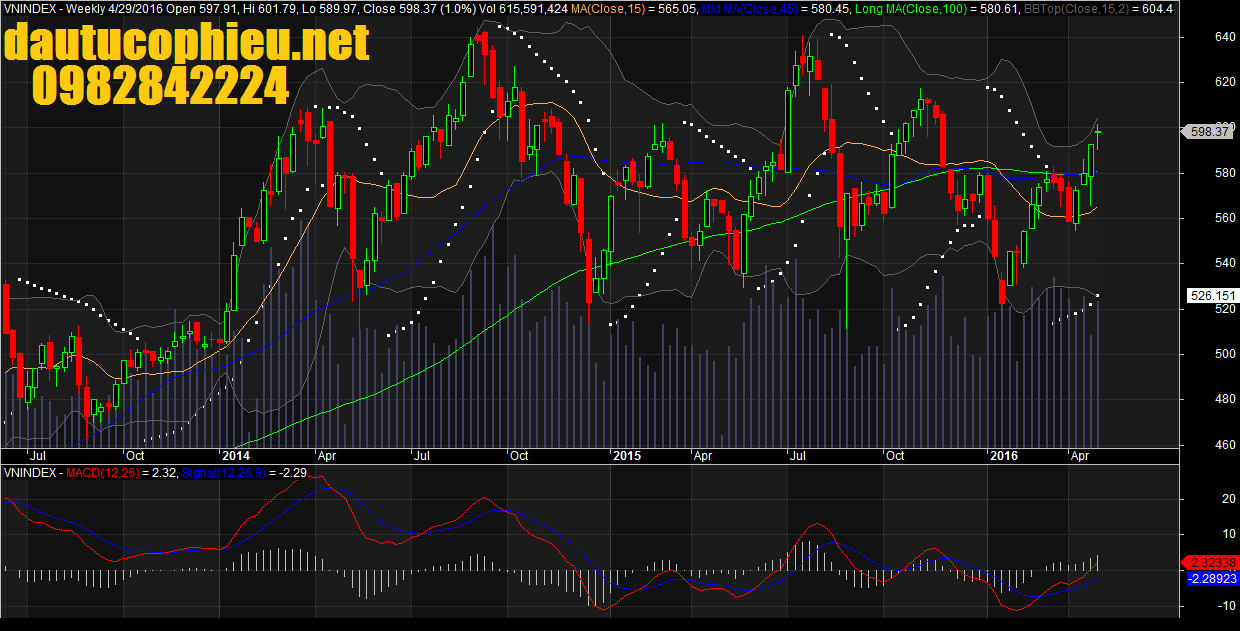

Đồ thị tuần VN-Index ngày 29/04/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 29/04/2016. Nguồn: Amibroker

VN-Index tiếp tục trụ vững trên mốc 590 điểm. Kết phiên, VN-Index hình thành cây nến xanh với bóng trên ngắn thể hiện tâm lý nhà đầu tư có sự cải thiện tích cực trong phiên. Mức tăng khá mạnh trong phiên giao dịch hôm nay đã hình thành mẫu hình nến đảo chiều tăng Bullish Engulfing. Tuy nhiên, do khối lượng giao dịch chưa thực sự tích cực, nên độ tin cậy của mẫu hình có thể không cao. Khối lượng giao dịch tăng 18% trong phiên giao dịch hôm nay, nhưng vẫn chỉ đạt khoảng 95% so với mức bình quân 20 phiên. Về mặt xu hướng, sau khi bứt phá qua vùng kháng cự mạnh 585 điểm, chỉ số vẫn đang có xu hướng điều chỉnh và không loại bỏ khả năng sẽ quay lại kiểm tra ngưỡng điểm này trong những phiên tới. Cho tới thời điểm này cơ hội tăng điểm của chỉ số vẫn tiếp tục nhận được sự đồng thuận bởi các chỉ báo như MACD, Stoch, ADX, RSI…

Mặc dù phiên hôm nay có nhiều điểm tích cực nhưng vẫn chưa thể vượt được mốc kháng cự 600. Có vẻ như sự tích cực này chỉ mang tính thời điểm. Việc tăng nhanh và không đồng bộ đã khiến thị trường chững lại hiện tại. Với kháng cự trung hạn tại 610-615, thì trường đang ở rất gần với khu vực có khả năng xảy ra điều chỉnh lớn. Bên cạnh đó, cây nến Doji trên đồ thị theo khung thời gian tuần cho thấy sự giằng co quanh ngưỡng 600 điểm vẫn đang mạnh. Do đó, VN-Index có khả năng vẫn sẽ gặp thử thách khi tiếp cận trở lại ngưỡng 600 điểm trong phiên giao dịch sắp tới.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch ngày thứ 4 (04/05/2016), chỉ số VN-Index có thể sẽ xảy ra các nhịp giằng co mạnh tại các mức kháng cự 600 điểm. Đồng thời, Nguyễn Văn Nguyên cho rằng rủi ro ngắn hạn vẫn ở mức cao và thị trường đang bước vào nhịp sóng tăng cuối cùng được hình thành từ đầu năm 2016 cho nên đây là giai đoạn rất khó tìm kiếm lợi nhuận và dòng tiền có thể sẽ chủ yếu tập trung ở nhóm cổ phiếu tài chính. Thống kê trong quá khứ trên TTCK thế giới và VN, hiện tượng “Sell in May” xảy ra với xác suất cao và luôn là tháng khó khăn nhất của TTCK. Do đó nhà đầu tư được khuyến nghị tận dụng các phiên chỉ số áp sát khu vực kháng cự 600 điểm để hạ dần tỷ trọng nắm giữ cỏ phiều. Nhóm nhà đầu tư có mức chịu rủi ro thấp nên kiên nhẫn trước các nhịp tăng “nước rút” hiện tại của thị trường, chờ các điểm mua tốt hơn được hình thành.

Hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng ngắn hạn trên chỉ số VN-Index và giữ mức cắt lỗ của hệ thống ở mức 580 điểm. Do đó, các nhà đầu tư ngắn hạn vẫn nên tiếp tục đứng ngoài thị trường và nắm giữ tỷ trọng cổ phiếu ở mức thấp. Đồng thời, nếu nhà đầu tư nắm giữ tỷ trọng cổ phiếu cao trong danh mục thì có thể tận dụng các nhịp tăng mạnh để hạ tỷ trọng cổ phiếu. Vị thế mua mới sẽ tiềm ẩn rủi ro cao cho nên Nguyễn Văn Nguyên không khuyến nghị mua vào thời điểm này.

Theo đồ thị tuần, chỉ số VN-Index xuất hiện mô hình nến Doji cho thấy sự giằng co quanh ngưỡng 600 điểm vẫn đang mạnh. Đồng thời, các chỉ báo xung lượng tiến về gần vùng quá mua và vùng kháng cự trung hạn gần nhất của chỉ số VN-Index là 610 – 615 cho nên áp lực chốt lời có thể gia tăng dần trong tuần giao dịch tới. Ngoài ra, hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng trung hạn trên chỉ số VN-Index và giữ mức cắt lỗ của hệ thống ở mức 545 điểm. Do đó, chiến lược đầu tư là các nhà đầu tư trung hạn nên hạn chế mua vào và chờ nhịp điều chỉnh mạnh để mua vào tại các mức hỗ trợ thấp hơn.

2. Điểm nhấn phiên giao dịch ngày 29/04/2016:

Phiên giao dịch trước kì nghỉ lễ, thị trường đón nhận nhiều thông tin tích cực từ cuộc đối thoại đầu tiên giữa Thủ tướng Chính phủ với cộng đồng doanh nghiệp. Nhiều ngân hàng hạ lãi suất cho vay ngắn và trung dài hạn, tháo gỡ khó khăn sản xuất kinh doanh và hỗ trợ cho Thị trường. Nikkei cũng vừa công bố chỉ số PMI – chỉ số tổng hợp về tình trạng ngành sản xuất – đã tăng từ mức 50,7 điểm của tháng trước lên mức cao của chín tháng là 52,3 điểm trong tháng 4. Các điều kiện kinh doanh đã được cải thiện hơn trong suốt năm tháng qua. VN Index có phiên tăng 1,13% với gia trị giao dịch tăng, độ rộng thị trường tích cực. Mức độ tham gia của khối nhà đầu tư nước ngoài ở mức rất cao và khối này mua ròng 89 tỉ đồng trên cả hai sàn. VNM ETF premium 0,49%, FTSE ETF discount -0,36%.

• Hôm nay là ngày khởi sắc của các mã ngân hàng với BID tăng hơn 6%; CTG; MBB; SHB và ACB tăng. EIB là mã duy nhất đóng cửa tại tham chiếu trong khi đó VCB giảm nhẹ.

• Các mã chứng khoán có một phiên không thực sự khởi sắc với SSI và HCM giảm (SSI giảm mạnh) trong khi MBS và VND tiếp tục tăng.

• Các mã bluechip tăng ngoại trừ KDC giảm nhẹ. VNM; BMP; FPT và MSN tăng.

• Các mã dầu khí đã tạm dừng đà tăng. PVD tiếp tục tìm ngưỡng hỗ trợ và giảm trong khi GAS và PVS đóng cửa tại tham chiếu cho dù giá dầu tăng.

• Các mã BĐS, xây dựng và cơ sở hạ tầng hôm nay tăng với VIC; DXG; NLG và BCI tăng. HBC và CII tăng mạnh. KBC cũng tăng. REE và CTD đóng cửa tại tham chiếu. Hôm nay không có nhiều mã BĐS giảm.

• Các mã ngành thép khởi sắc với HPG tăng hơn 3% còn HSG tăng hơn 5%. Các mã ngành sản xuất khác cũng tăng tốt. DRC tăng mạnh còn TMT cũng đóng cửa trong sắc xanh. PAC giảm nhẹ.

• HAG lấy lại một phần những gì đã mất trong khi HNG cũng tiếp tục tăng mạnh.

• Nhóm cổ phiếu bảo hiểm tăng tốt trong hôm nay với tất cả các cổ phiếu trong nhóm đều tăng điểm, trong đó PTI và BIC tăng trần. Đây là lần hiếm hoi kể từ giai đoạn tháng 7/2015 các mã bảo hiểm có phiên tăng “rực rỡ” như vậy. Đà tăng tháng 7/2015 được hỗ trợ từ những tin đồn về việc nới room của nhóm này thì mùa đại hội đồng cổ đông vừa qua, thông tin này đã sáng tỏ khi không có doanh nghiệp nào nâng giới hạn room nước ngoài (trừ BVH chưa tổ chức và BIC đã nâng room nước ngoài lên 49% trước đó). Còn hôm nay, sự bứt phá của nhóm bảo hiểm chủ yếu nhờ sự dẫn dắt của BVH. Hôm nay BVH cũng ghi nhân khối lượng khớp lệnh đột biến hơn 1 triệu đơn vị, tương ứng với GTGD 62 tỷ đồng. Đà tăng của BVH gần đây đến từ 2 thông tin trên thị trường: (1) tin đồn về việc phát hành riêng lẻ cho cổ đông chiến lược với mức giá khá cao; (2) tin đồn về hoạt động M&A diễn ra trong ngành bảo hiểm và (3) dòng tiền P-note tập trung vào BVH (tỷ lệ tham gia của nhà đầu tư nước ngoài hôm nay tại BVH khá ấn tượng, chiếm 44% tổng GTGD).

NĐTNN tiêp tục mua ròng trên cả hai sàn với giá trị mua ròng trên sàn HOSE và HNX lần lượt là +75,7 tỷ đồng và +12,8 tỷ đồng. BVH, HPG, BID, MBB là những cổ phiếu được mua ròng tích cực nhất, trong khi đó, BHS, BCI là những mã bị bán mạnh nhất.

3. Thông tin Doanh nghiệp:

BMP: Tổ chức ĐHCĐTN công bố KQKD Q1 khá tốt đồng thời phê duyệt các điều khoản sáp nhập. Tuy nhiên quá trình nới room sẽ tiếp tục kéo dài. Lặp lại đánh giá NẮM GIỮ.

Chiều qua, BMP đã tổ chức ĐHCĐTN tại nhà máy mới tại Long An. Sau đây là những ghi nhận của Chuyên viên:

Công bố KQKD Q1 với doanh thu tăng 16,7% và LNTT tăng 16,4% so với cùng kỳ – doanh thu thực tế sát với dự báo doanh thu của Chuyên viên nhưng lợi nhuận cao hơn 6%. Tại ĐHĐCĐ, BMP đã công bố 2 con số quan trọng với doanh thu ước tính đạt 700 tỷ đồng (tăng 16,7 so với cùng kỳ) và LNTT đạt khoảng 160 tỷ đồng (tăng 16,4% so với cùng kỳ),cao hơn so với dự báo LNTT của Chuyên viên trước đó, là 150 tỷ đồng. Chuyên viên ước tính công ty đã tiêu thụ được 16.250 tấn ống nhựa (tăng 22,1% so với cùng kỳ) và giá bán bình quân giảm nhẹ 4% so với cùng kỳ. Tuy nhiên, với chi phí nguyên liệu đầu vào tăng khoảng 3% so với đầu năm, có vẻ như tỷ suất lợi nhuận đã giảm nhẹ. Theo đó, công ty đã hoàn thành 21% kế hoạch doanh thu và 26,7% kế hoạch lợi nhuận cả năm.

Mục tiêu năm 2016 là tổng doanh thu tăng trưởng 12,1% nhưng LNTT giảm 9,8% so với năm 2015 – BMP thận trọng đối với kế hoạch kinh doanh của năm 2016 với mục tiêu tổng doanh thu là 3.330 tỷ đồng (tăng trưởng 12,1%) và LNTT là 600 tỷ đồng (giảm 9,8% so với năm 2015). Trong đó, công ty đặt mục tiêu sản lượng tiêu thụ là khoảng 72,000 tấn (tăng trưởng 9,1%). Kế hoạch đầu tư vốn trong giai đoạn 2016 – 2017 ước tính là 620 tỷ đông.

Chính sách cổ tức tiền mặt được thông qua cho năm 2015 là 6.000đ/cp, cao hơn nhiều so với dự báo ban đầu. Trong khi đó dự kiến cổ tức tiền mặt cho năm 2016 là tối thiểu 20% mệnh giá – Công ty đã được cổ đông phê duyệt mức trả cổ tức tiền mặt cho năm 2015 là 60% mệnh giá (6.000đ/cp), cao hơn nhiều so với mức tối thiểu 20% đặt ra tại ĐHCĐTN trước đó. Công ty sẽ toàn bộ cổ tức bằng tiền mặt. Công ty đã tạm ứng 1.500đ/cp và phần còn lại 4.500đ/cp sẽ được thanh toán sau ĐH này.

Tại ĐH, cổ đông cũng đã thông qua đề xuất thực hiện tiến trình nới room cho NĐTNN lên 100%. Tuy nhiên, quá trình thực hiện vẫn còn nhiều thủ tục – Trong ĐH, cổ đông đã phê duyệt đề xuất nới room lên 100%. Và HĐQT đã được ủy quyền bởi ĐHĐCĐ để ấn định thời gian cụ thể cho việc nới room.

BMP sẽ mua lại CTCP Nhựa Đà Nẵng (DPC – HNX) trong năm nay, tăng tỷ lệ sở hữu lên 100% từ mức 29,05% hiện tại – Trong ĐH, BMP đã được cổ đông phê duyệt kế hoạch mua lại 70,95% cổ phần còn lại tại DPC và DPC sau M&A sẽ trở thành một CT TNHH một thành viên trong đó BMP nắm giữ 100% cổ phần. Mục đích của thương vụ này là mở rộng thị phần đối với ống nhựa tại các tỉnh miền Trung đồng thời tận dụng nhà máy DPC tại TP Đà Nẵng. Sau M&A, BMP sẽ nâng cấp và mở rộng nhà máy hiện tại và tiếp tục mở rộng hệ thống phân phối sang khu vực miền Trung. Thị trường này hiện chiếm 20% doanh thu của BMP. Chi phí vận chuyển theo đó sẽ được giảm đáng kể khi mà chi phí này thường chiếm khoảng 7 -10% chi phí sản xuất khi công ty vận chuyển sản phẩm từ các nhà máy ở phía Nam/Bắc vào khu vực miền Trung.

Xuất hiện một số thông tin chưa chính thức trên thị trường rằng tỷ lệ hoán đổi có thể vào khoảng 100:27. Có nghĩa là cứ 100 cổ phiếu DPC sẽ được hoán đổi lấy 27 cổ phiếu BMP. Với tổng số cổ phiếu đang lưu hành của DPC là 2.237.280 cổ phiếu, BMP sẽ phải phát hành 428.886 cổ phiếu mới tương đương 0,46% tổng số cổ phiếu đang lưu hành để mua lại 70,95% cổ phần còn lại của DPC. Dĩ nhiên, tỷ lệ hoán đổi này vẫn chưa được xác nhận và chỉ nên xem đây là một khả năng có thể xảy ra.

Dự báo cho năm 2016 của Chuyên viên lạc quan hơn và Chuyên viên dự báo tăng trưởng của LNST là 8,4% – Chuyên viên dự báo doanh thu thuần là 3.182 tỷ đồng, (tăng trưởng 14%) và LNST là 562,3 tỷ đồng, (tăng trưởng 8,4%). Các giả định của Chuyên viên bao gồm:

(1). Chuyên viên dự báo sản lượng tiêu thụ đạt tổng cộng 75.354 tấn ống nhựa và phụ kiện (tăng trưởng 14%). (2). Giả định giá bán bình quân không đổi, do đó doanh thu thuần đạt 3.182 tỷ đồng (tăng trưởng 14%). (3). Chuyên viên ước tính chi phí sản xuất trên mỗi đơn vị sẽ tăng khoảng 1,9% so với năm 2015 chủ yếu do chi phí nguyên liệu đầu vào, chi phí nhân công tăng đồng thời phân bổ khấu hao cho nhà máy mới. Và theo đó dự báo tỷ suất lợi nhuận sẽ giảm còn 30,9% từ mức 31,9% của năm ngoái. (4). Chi phí quản lý và bán hàng sẽ tăng mạnh trong năm nay do công ty dự kiến sẽ tổ chức chương trình hội nghị khách hàng, 2 năm một lần. Chuyên viên dự báo chi phí quản lý và bán hàng theo đó sẽ tăng lên 276,9 tỷ đồng (tăng 24,75% so với năm 2015). (5). Ước tính lỗ tài chính thuần sẽ tăng lên 5 tỷ đồng từ mức lỗ 1,2 tỷ đồng chủ yếu tăng chiết khấu cho khách hàng.

Từ tất cả những giả định trên, Chuyên viên dự báo LNTT sẽ là 702,8 tỷ đồng (tăng trưởng 5,7%) và LNST là 562,3 tỷ đồng (tăng trưởng 8,4%) nhờ thuế suất thuế TNDN áp dụng trong năm 2016 thấp hơn. EPS 2016 sẽ là 11.145đ và theo đó P/E dự phóng là 12,4 lần.

Quan điểm đầu tư – Lặp lại đánh giá Nắm giữ do cổ phiếu có vẻ phản ánh hết giá trị với triển vọng tăng trưởng khiêm tốn. Kế hoạch tăng công suất khoảng 12,5% cộng với khả năng tăng tỷ lệ sử dụng công suất của nhà máy phía Bắc sẽ hỗ trợ thúc đẩy doanh thu năm nay tăng trưởng hai con số. Tuy nhiên, giả định tỷ suất lợi nhuận giảm do chi phí đầu vào tăng, Chuyên viên lo ngại tăng trưởng lợi nhuận có thể chậm lại. Thương vụ mua lại DPC có vẻ thú vị và sẽ giúp thúc đẩy doanh thu trong năm sau khi mở rộng tiếp cận vào thị trường khu vực Miền Trung. Về room cho NĐTNN, có vẻ như tiến trình nới room sẽ không tiến triển nhanh chóng khi HĐQT tỏ ra thận trọng trong vấn đề này và đang chờ đợi các thông tin cũng như các hướng dẫn cụ thể hơn từ các cơ quan chức năng. Do đó, theo nhận định của Chuyên viên, vấn đề nới room cho NĐTNN có thể diễn ra chậm đến đầu năm sau. Sau khi tăng tốt, giá cổ phiếu BMP đã điều chỉnh 9% trong 3 tuần qua do có những thông tin về việc ảnh hưởng tới tiến độ nới room trở nên rõ ràng. Ở mức giá hiện tại, cổ phiếu BMP đang giao dịch với định giá hợp lý với mức P/E dự phóng là 12,4 lần. Lặp lại đánh giá NẮM GIỮ.

———————————–

VCB: Công bố KQKD Q1 khả quan. Triển vọng năm nay rất tốt. Tiếp tục duy trì đánh giá Khả quan

VCB đã có một Q1 khởi sắc cho 2016 với LNTT tăng 58% so với cùng kỳ nhờ tăng trưởng tín dụng cao và tỷ lệ NIM hồi phục. Thu nhập ngoài lãi cũng tăng tốt với điểm nhấn là lãi thuần HĐ dịch vụ. Chi phí dự phòng giảm với tỷ lệ NPL được kiểm soát tốt. Chuyên viên cho rằng những nhân tố tích cực này sẽ được duy trì trong năm nay với triển vọng tăng trưởng LNTT cả năm là 29% và đạt 8.805 tỷ đồng.

Tiếp tục duy trì đánh giá khả quan. Giá cổ phiếu tăng tốt kể từ khi diễn ra ĐHCĐTN trong đó thị trường đã đón nhận tích cực ước tính KQKD Q1. Cổ phiếu VCB hiện có P/B dự phóng là 2,2 lần. Định giá hợp lý với vị thế ngân hàng đầu ngành và vai trò đầu ngành ngân hàng bán lẻ ngày càng nổi bật.

VCB công bố LNTT Q1 tăng trưởng 58% so với cùng kỳ nhờ tăng trưởng tăng ấn tượng so với đầu năm – LNTT đạt 2.299,4 tỷ đồng, tăng 58% so với cùng kỳ, tương đương 30,6% kế hoạch cả năm là 7.500 tỷ đồng và bằng 26,1% dự báo cả năm của Chuyên viên là 8.805 tỷ đồng (tăng trưởng 29%).

Chuyên viên thấy lợi nhuận trước trích lập dự phòng tăng 21,2% so với cùng kỳ nhờ tỷ lệ NIM cải thiện và thu nhập ngoài lãi tăng tốt. Chi phí dự phòng cũng giảm 14% so với cùng kỳ; từ đó giúp LNTT tăng mạnh.

Tăng trưởng tín dụng đạt khá trong đó cho vay DN nhỏ & vừa tăng trưởng mạnh nhất – Tín dụng tăng 6,3% so với đầu năm và tăng 24,4% so với cùng kỳ. Tổng dư nợ đạt 411.634 tỷ đồng. Do không có thông tin chi tiết nên khó có thể kết luận đâu là động lực tăng trưởng ở đây. Tuy nhiên, Chuyên viên được biết từ VCB là cho vay DN nhỏ & vừa tăng mạnh nhất, tăng 11,7% so với đầu năm trong khi cho vay cá nhân tăng 6% và cho vay doanh nghiệp lớn tăng 6%. Nếu tính cả trái phiếu doanh nghiệp, thì tín dụng thậm chí còn tăng mạnh hơn, tăng 6,8% so với đầu năm và tăng 27,3% so với cùng kỳ. Trong Q1, VCB đã mua 2.500 tỷ đồng trái phiếu doanh nghiệp do Vingroup phát hành.

Về kỳ hạn, cho vay ngắn hạn tăng 5,4% so với đầu năm và đạt 242.568 tỷ đồng. Trong khi đó cho vay trung dài hạn tăng 7,7% so với đầu năm và đạt 169.066 tỷ đồng. Theo đó tại thời điểm cuối tháng 3, cho vay trung dài hạn chiếm 41,1% tổng dư nợ cho vay (tại thời điểm cuối năm 2015 là 40,5%).

Vốn huy động tăng khiêm tốn – Vốn huy động tăng kém hơn cho vay, tăng 2,7% so với đầu năm và đạt 513.997 tỷ đồng; chủ yếu nhờ vốn huy động kỳ hạn ngắn tăng. Vốn huy động kỳ hạn ngắn tăng 3,5% so với đầu năm và đạt 366.333 tỷ đồng. VCB có lãi suất huy động thấp nhất trên thị trường, thấp hơn bình quân ngành từ 0,3-0,5%. Tuy nhiên nhờ có thương hiệu mạnh, VCB vẫn đạt được tăng trưởng huy động. Trong đó tiền gửi không kỳ hạn tăng 0,5% so với đầu năm và chiếm 27,5% tổng vốn huy động; thấp hơn tại thời điểm cuối 2015 là 28,1% nhưng cao hơn nhiều so với Q1/2015 là 24,4%.

Tỷ lệ LDR thuần tăng lên 79,7% – vào thời điểm cuối tháng 3 (năm 2015 là 77%). Trong đó, tỷ lệ LDR tiền đồng là 83,5% còn tỷ lệ LDR ngoại tệ là 65,6%. Với lượng ngoại tệ lớn trong tay, VCB có thể mua thêm một đợt trái phiếu ngoại tệ của chính phủ khi có cơ hội.

Tỷ lệ NIM tăng do tỷ lệ LDR và cho vay khách hàng các nhân tăng – Tỷ lệ NIM tăng 0,2% lên 2,86% trong Q1/2016 so với mức 2,66% của Q1/2015 và 2,62% của cả 2015. Chuyên viên ước tính chi phí huy động giảm 0,29% so với cùng kỳ trong khi lợi suất gộp giảm 0,07% so với cùng kỳ.

Về tài sản sinh lãi, lợi suất từ cho vay khách hàng giảm nhẹ 0,07% xuống còn 6,24%. Lợi suất trái phiếu cũng giảm 0,58% xuống còn 5,21%. Chỉ có lợi suất gửi tiền liên ngân hàng tăng 0,94% lên 2,3%. Chuyên viên ước tĩnh lãi suất liên ngân hàng gửi tiền qua đêm và kỳ hạn 1 tuần bình quân trong Q1/2016 lần lượt là 3,93% và 4,2%; cao hơn khoảng 0,2-0,3% so với cùng kỳ năm ngoái.

Về mặt huy động, tổng chi phí huy động giảm 0,29% so với cùng kỳ; chủ yếu là do lãi suất huy động từ khách hàng giảm mạnh 0,43%. Điều này là nhờ tỷ trọng tiền gửi không kỳ hạn tăng trong Q1/2016 so với Q1/2015 như đã đề cập trên đây. Ngoài ra, VCB giữ lãi suất ổn định và chậm tăng lãi suất huy động, là xu hướng diễn ra ở các ngân hàng khác từ đầu năm. Theo đó lãi suất huy động Q1 năm nay thấp hơn Q1/2015.

Tóm lại, nhờ tăng trưởng tín dụng khác cộng với tỷ lệ NIM được cải thiện đã giúp thu nhập lãi thuần tăng 29,7% so với cùng kỳ và đạt 4.532,7 tỷ đồng.

Cho năm 2016, Chuyên viên dự báo LNTT sẽ tăng trưởng 29% đạt 8.805 tỷ đồng. Dự báo của Chuyên viên dựa trên những giả định sau;

(1) Tăng trưởng tín dụng là 21%. Tương đương mức dự báo tăng trưởng toàn ngành của NHNN. Với hệ số LDR thấp đồng thời CAR được cải thiện sau phát hành riêng lẻ, theo đó VCB có thể đẩy nhanh tăng trưởng tín dụng hơn nữa. (2) Tăng trưởng huy động là 18% do VCB sẵn sàng tăng thêm hệ số LDR. (3) Tỷ lệ NIM tăng 0,06%. Chuyên viên cân nhắc cả những lo ngại của VCB về mức tăng gần đây của lãi suất huy động. (4) Chuyên viên dự báo thu nhập lãi thuần sẽ tăng trưởng 20% đạt 18.539 tỷ đồng. (5) Chuyên viên cũng giả định thu nhập ngoài lãi sẽ tăng trưởng 6,5% với lãi thuần HĐ dịch vụ và thu nhập khác vẫn là những đóng góp chính. (6) Do đó, dự báo tổng thu nhập hoạt động là 24.679,8 tỷ đồng (tăng trưởng 16,4%). (7) Chuyên viên ước tính chi phí hoạt động sẽ tăng 22,1% so với năm 2015 là 10.139 tỷ đồng do chi phi lương thưởng cho nhân viên cao hơn(tăng 25% so với năm 2015) khi lợi nhuận phục hồi. Chuyên viên cũng giả định VCB sẽ mở thêm 6 chi nhánh mới và 20 phòng giao dịch mới trong năm 2016. (8) Dự báo chi phí dự phòng sẽ giảm 5,5% so với năm 2015, là 5.734 tỷ đồng. Bao gồm 4.967 tỷ đồng dự phòng cho vay khách hàng (giảm 10,6% so với năm 2015) và 713 tỷ đông dự phòng trái phiếu đặc biệt VAMC (tăng 46,6% so với năm 2015). Chuyên viên cũng giả định các khoản dự phòng bất thường như dự phòng liên quan đến cho vay gian lận tại chi nhánh Tây Đô sẽ không còn. Trong năm 2016, tỷ lệ nơ xấu hình thành mới giảm còn 1,34% từ mức 1,62% năm 2015. Đồng thời, giả định tỷ lệ NPL sau xử lý sẽ giữ nguyên ở mức 2,0% sau khi Ngân hàng xử lý 3.980 tỷ đồng, tương đương 0,85% dư nợ. Theo đó, dự báo LNTT sẽ tăng trưởng 29% đạt 8.805 tỷ đồng, theo đó EPS pha loãng là 1.831đ.

Lặp lại đánh giá KHẢ QUAN với vị thế đầu ngành ngân hàng – KQKD khả quan trong Q1 càng củng cố thêm cho dự báo tăng trưởng tốt của Chuyên viên cho 2016. VCB tiếp tục là lựa chọn hàng đầu của Chuyên viên trong số các cổ phiếu ngân hàng với mảng kinh doanh chủ chốt mạnh nhờ lợi thế chi phí huy động thấp, chất lượng tài sản ưu việt và cấu trúc thu nhập tốt. Và với khả năng chi phí dự phòng sẽ giảm trong thời gian tới, là điểm khác biệt so với các ngân hàng đã niêm yết, Chuyên viên dự báo tăng trưởng LNTT thâm chí sẽ tăng tốc hơn nữa trong trong những năm tới. Đề xuất tăng 10% vốn Cấp 1 sẽ kéo theo ảnh hưởng pha loãng, tuy nhiên, so với những lợi thế trên, đây không phải là điểm lo ngại lớn. Và khác với các ngân hàng khác, VCB sẽ dễ dàng chuyển đổi theo yêu cầu của Basel 2 và cũng sẽ không bị ảnh hưởng đáng kể từ những điều chỉnh của Thông tư 36 (hiện thời gian áp dụng những điều chỉnh này cũng chưa rõ ràng. Với mức giá hiện tại, cổ phiếu VCB hiện giao dịch với P/B dự phóng là 2,2 lần, thấp hơn với P/B đỉnh điểm 3,2 lần trong suốt đợt tăng của cổ phiếu trong năm ngoái.

———————————–

DPM: Ghi nhận từ ĐHCĐ – Rủi ro tiềm năng từ giá đầu vào cao hơn và áp lực giá bán

Ghi nhận tại ĐHCĐ của Tổng Công ty Phân bón và Hóa chất Dầu khí (DPM) ngày 28/04. Như mọi năm, mục tiêu đề ra cho năm 2016 khá thận trong nhưng KQLN Quý 1/2016 công bố cũng không tích cực. Chuyên viên hiện đưa ra khuyến nghị MUA dành cho DPM dựa trên việc DPM sẽ tiếp tục được hưởng lợi từ giá khí đầu vào thấp. Tuy nhiện, Chuyên viên đang tìm kiếm thêm thông tin về rủi ro giá khí đầu vào của DPM và xem xét lại giả định giá u-rê của Chuyên viên và sẽ điều chỉnh mô hình định giá trong vài ngày tới. Nhà đầu tư một lần nữa hài lòng với việc DPM trả cổ tức bằng tiền mặt cao. ĐHCĐ đã thông qua việc tăng cổ tức bằng tiền mặt từ 2.500VND lên 4.000VND/cổ phiếu, lợi suất cổ tức 13,6%, cao hơn 60% so với dự báo của Chuyên viên. Công ty đã tạm ứng cổ tức bằng tiền mặt 2.500VND/cổ phiếu hồi tháng 12/2015 và sẽ trả tiếp 1.500VND/cổ phiếu trong Quý 2/2016. ĐHCĐ cũng thông qua cổ tức bằng tiền mặt 3.000VND/cổ phiếu, lợi suất cổ tức 10,2%. Thông qua mục tiêu 2016, dù có một số quan điểm về việc mục tiêu khá thận trọng. Mục tiêu 2016 bao gồm doanh thu đạt 9.105 tỷ đồng và LNST đạt 1.228 tỷ đồng, thấp hơn lần lượt 5% và 28% so với dự báo của Chuyên viên. Mục tiêu này dựa trên giả định giá bán trung bình của u-rê giảm 5%, trong đó sản lượng giữ nguyên. Mục tiêu của công ty phù hợp với kỳ vọng của Chuyên viên vì DPM thường đạt kết quả cao hơn 20%- 30% so với mục tiêu ban lãnh đạo đề ra. KQKD quý 1/2016 thấp hơn dự báo của Chuyên viên do giá bán urê lao dốc. Doanh thu quý 1/2016 và LNST đạt 2 nghìn tỷ đồng (89 triệu USD) và 406 tỷ đồng (18 triệu USD), thấp hơn lần lượt 14% và 14,9% quý 1/2015. Dù sản lượng phân urê bán ra đã tăng 3,1%, doanh thu giảm do mức giá phân urê trong nước giảm 15-20% so với mức giảm 32,5% của phân urê toàn cầu, kết quả của việc thừa cung tại Trung Quốc. Tác động kém tích cực của giá phân urê đã che mờ lợi ích từ việc giá khí đầu vào trung bình giảm 35% trong quý 1. Quý 1 thường là thời gian cao điểm của DPM và thường đóng góp khoảng 32% lợi nhuận cả năm. Do đó, kết quả sơ bộ này thấp hơn dự báo của Chuyên viên khi LNST chỉ hoàn thành 24% dự báo cả năm 2016 của chúng tôi. Chuyên viên ước tính áp lực giá bán sẽ tiếp tục do tình trạng thừa cung toàn cầu và hạn hán trong nước, có thể tác động đến nhu cầu urea. Rủi ro tiềm năng từ giá khí đầu vào cao hơn, nhưng chưa thể định lượng được. Mối lo ngại chính cho các NĐT là khả năng thay đổi của Chính phủ trong cơ chế định giá thị trường và phí vận chuyển khí cho DPM. DPM hiện đang sử dụng khí khô đầu vào giá rẻ từ các mỏ khí cũ ở bể Cửu Long. Trong vòng 5 năm tới, DPM có kế hoạch duy trì vị trí số một trong thị trường phân bón trong nước, đưa nhà máy NPK đi vào hoạt động thành công năm 2017 cũng như phát triển mảng hóa chất đặc thù khi đưa thêm dự án đi vào hoạt động. Trong giai đoạn 2021-2025, DPM hướng đến mức tăng gấp đôi doanh thu và LNST gấp 5 lần so với giai đoạn 2016-2020, nhờ mảng hóa chất, vốn dự kiến sẽ là yếu tố dẫn dắt tăng trưởng chính khi mảng urê và NPK bão hòa.

———————————–

POM: Ghi nhận từ ĐHCĐ- Kết quả năm 2015 đáng thất vọng nhưng trông đợi vào năm 2016 khả quan hơn

Ghi nhận tại ĐHCĐ của Công ty Thép Pomina (POM) vào ngày 28/04. Công ty có kết quả đáng thất vọng năm 2015, nhưng trông đợi vào năm 2016 khả quan hơn. Cổ phiếu này chưa nằm trong danh mục theo dõi của Chuyên viên, vì vậy Chuyên viên không đưa ra khuyến nghị hay giá mục tiêu. KQLN năm 2015 đáng thất vọng với lợi nhuận thuần chỉ bằng 13.9% mục tiêu của ban lãnh đạo. Trong năm 2015, POM ghi nhận LNST 27,8 tỷ đồng (tương đương 1,2 triệu USD), tương đương 13,9% mục tiêu đề ra của ban lãnh đạo. Tuy nhiên, đây là bước tiến đáng khích lệ của công ty sau hơn 2 năm liên tiếp thua lỗ từ năm 2013. Có 3 lý do chính cho KQLN đáng thất vọng này so với mục tiêu ban lãnh đạo 1. Sản lượng bán thép nội địa và xuất khẩu của công ty đều mờ nhạt với tốc độ tăng trưởng tương ứng là 7,7% và 4,3%. Thị phần của POM ngày càng giảm và chỉ còn chiếm 13,6% thị phần thép xây dựng mặc dù thị trường bất động sản, các dự án cơ sở hạ tầng tăng trưởng bùng nổ và tốc độ tăng trưởng tiêu thụ thép cả nước đạt 30% năm 2015 như công bố của Hiệp Hội Thép Việt Nam. Theo POM cho biết, tốc độ tăng trưởng của thị trường BĐS đạt 124% năm 2015 và 150% trong quý 1 năm 2016 (nhưng Chuyên viên cho rằng tốc độ tăng trưởng này chỉ hợp lý nếu tính theo so với cùng kỳ năm ngoái, tuy nhiên con số này vẫn rất đáng ngạc nhiên). POM đã không thể tận dụng được cơ hội tăng trưởng này vì nó đã hoạt động hết công suất. 2. Giá bán thép giảm chủ yếu do sự cạnh tranh ngày càng gay gắt từ Trung Quốc và giá nguyên vật liệu đầu vào giảm mạnh. Giá thép phế liệu đã giảm 33.3%, quặng sắt giảm 32,1% và phôi thép giảm 45.6% so với năm 2014; và 3. Lỗ chênh lệch tỷ giá đã làm giảm LNST. Trong năm 2015, POM ghi nhận khoảng lỗ do chênh lệch tỷ giá là 142 tỷ đồng (tương đương 6,4 triệu USD) do 1 phần từ nợ nước ngoài và 1 phần do việc mua nguyên vật liệu từ nước ngoài. Trong năm 2015, tổng nợ của POM là 4,37 nghìn tỷ đồng (196 triệu USD), trong đó 4,9% tương đương 213 tỷ đồng (9,6 triệu USD) là nợ ngắn hạn bằng tiền USD. Tất cả các khoản nợ dài hạn đều bằng VND. Mục tiêu khiêm tốn cho năm 2016. Năm 2016, ban lãnh đạo đã đề ra kế hoạch khiêm tốn với doanh thu đạt 10 nghìn tỷ (450 triệu USDS), chỉ tăng 2% so với năm 2015. Theo ban lãnh đạo, mục tiêu tăng trưởng khiêm tốn này do POM lo ngại giá bán thép sẽ giảm hơn do giá nguyên vật liệu đầu vào giảm mạnh. Đồng thời, họ đề ra mục tiêu LNST đạt 250 tỷ đông (11 triệu USD). Tuy nhiên, việc tăng mạnh này là do khoảng lỗ chênh lệnh tỷ giá 142 tỷ đồng năm trước. POM dự định tăng công suất lên 50%. POM dự định tăng công suất từ 1 triệu tấn/năm lên 1,5 triệu tấn/ năm trong tương lai gần nhưng chi tiết chưa được tiết lộ. Thực tế, dự án này đã được dự kiến bắt đầu từ năm 2014 nhưng bị trì hoãn do xu hướng giảm của thị trường bất động sản và tiêu thụ thép trong năm 2012. Cổ tức bằng tiền dự kiến sẽ được chi trả trong năm 2017. Mặc dù chi phí đầu tư dự kiến trong những năm tới, POM cho rằng họ sẽ có thể trả cổ tức vào năm 2017. POM không có ý định nới room cho khối ngoại. Ban lãnh đạo cho biết POM hiện tại chưa có ý định nới room cho khối ngoại vì việc này chỉ có lợi khi POM có lợi nhuận và hơn nữa tỷ lệ sở hữu khối ngoại hiện tại chỉ có 6,51% Cổ phiếu POM đã tăng 2% ngày hôm nay với mức giá đóng của 10.400 đồng và đang giao dịch ở mức P/E năm 2015 là 70,3 lần và P/E dự phóng là 7,8 lần dựa trên mục tiêu đề ra của ban lãnh đạo.

———————————–

FPT: KQLN Quý 1 thấp hơn dự báo do mảng Phân phối và Xuất khẩu Phần mềm. Giữ KN MUA CTCP FPT (FPT) vừa công bố KQLN Quý 1, trong đó doanh thu đạt 9.560 tỷ đồng và EPS đạt 870 đồng, giảm lần lượt 10% và 19% so với cùng kỳ năm ngoái. Tuy Quý 1 thường là mùa thấp điểm của lĩnh vực phần mềm nhưng KQLN báo cáo vẫn thấp hơn so với dự báo của Chuyên viên do: 1/ Lợi nhuận trước thuế của lĩnh vực Phân phối giảm mạnh 48% trong Quý 1/2016 so với cùng kỳ năm ngoái, chủ yếu do MWG bắt đầu phân phối sản phẩm của Apple từ tháng 09/2015. Mức giảm này là lớn hơn so với Chuyên viên dự báo. Lĩnh vực bán lẻ đạt kết quả đầy ấn tượng với lợi nhuận trước thuế tăng 47% so với cùng kỳ cũng không bù đắp được vì lĩnh vực này chiếm tỷ trọng thấp hơn so với lĩnh vực phân phối. 2/ Các mục tiêu được đề ra vào cuối năm 2015 cho lĩnh vực Xuất khẩu Phần mềm như giảm lỗi coding hay phân bổ nhiều dự án hơn cho các chi nhánh hiệu quả hơn, qua đó cải thiện hiệu suất và biên lợi nhuận, vẫn chưa được thực hiện trong Quý 1/2016. Vì vậy, lợi nhuận trước thuế lĩnh vực này chỉ tăng 18% so với cùng kỳ dù doanh thu tăng trưởng đầy ấn tượng 42%. Dịch vụ Viễn thông, trụ cột tăng trưởng chính thứ ba của FPT, tiếp tục thể hiện tốt với tăng trưởng doanh thu ở mức 27% so với cùng kỳ nhờ 21% tăng trưởng mảng internet băng thông rộng. Tuy nhiên, lợi nhuận trước thuế Quý 1/2016 giảm 11% so với cùng kỳ vì: 1) Quý 1/2016 vẫn còn chịu chi phí đầu cuối liên quan đến các dự án quang hóa tại TP.HCM và Hà Nội, 2) FPT đã thực hiện đầu tư quang hóa mới cho 5 tỉnh thành khác và 3) Chi phí dự phòng tương đương với 1,5% doanh thu viễn thông cho Quỹ Dịch vụ Viễn thông Công ích Việt Nam. Vì việc phân bổ các khoản chi phí liên quan đến dự án quang hóa cho TP Hồ Chí Minh và Hà Nội sẽ hoàn tất vào cuối tháng 6/2016, Chuyên viên kỳ vọng lợi nhuận mảng dịch vụ viễn thông sẽ hồi phục từ nửa cuối năm 2016. Nhìn chung, kết quả của mảng Viễn thông trong Qúy 1 2016 phù hợp với kỳ vọng của chúng tôi. Với kết quả này, Chuyên viên sẽ xem xét lại dự báo cho FPT và có cập nhật chi tiết hơn khi báo cáo tài chính đầy đủ được phát hành. Trong khi đó, Chuyên viên duy trì quan điểm lạc quan về FPT nhờ triển vọng của mảng Viễn thông và Phần mềm, trong khi việc bán mảng Phân phối và Bán lẻ sẽ là yếu tố hỗ trợ giá cổ phiếu. Giữ nguyên khuyến nghị MUA.

———————————–

CMG: Quý I, lợi nhuận trước thuế hợp nhất đạt 35,6 tỷ đồng Công ty cổ phần Tập đoàn CMC (CMG) vừa công bố báo cáo hợp nhất quý I/2016 (quý IV niên độ tài chính 2015), với tổng lợi nhuận kế toán trước thuế tăng gần 10 tỷ so với cùng kỳ 2015, đạt 35,6 tỷ đồng. Cụ thể, theo báo cáo kết quả kinh doanh hợp nhất, trong quý vừa qua, CMG đã ghi nhận 970,1 tỷ đồng doanh thu thuần về bán hàng và cung cấp dịch vụ, tăng hơn 34 tỷ so với quý I/2015. Trừ đi giá vốn hàng bán 833,9 tỷ đồng, CMG ghi nhận lợi nhuận gộp đạt 136,2 tỷ đồng, tăng 25 tỷ đồng.

———————————–

HAH: Quý I/2016, doanh thu và lợi nhuận giảm mạnh CTCP Vận tải và Xếp dỡ Hải An (HAH – HOSE) vừa công bố Báo cáo tài chính hợp nhất quý I/2016 với doanh thu và lợi nhuận giảm rất mạnh. Cụ thể, quý I năm nay, tổng doanh thu bán hàng và cung cấp dịch vụ của HAH đạt 121,3 tỷ đồng, giảm 31,2% so với cùng kỳ năm ngoái. Trong khi đó, chi phí quản lý doanh nghiệp tăng thêm 2,3 tỷ đồng, lên mức 8,6 tỷ đồng kỳ này và khoản lỗ trong các Công ty liên doanh, liên kết tăng 4 lần, lên mức 837 triệu đồng. Kết quả, lợi nhuận sau thuế của HAH quý này đạt 36 tỷ đồng, giảm 18,9% so với quý I/2015. Tại Đại hội cổ đông thường niên năm 2016 vừa qua, HAH thống nhất đặt mục tiêu kinh doanh 2016 với tổng doanh thu 523 tỷ đồng, lợi nhuận sau thuế đạt 143 tỷ đồng và dự kiến chi trả cổ tức ở mức 30%. Cổ phiếu HAH ngày hôm nay (29/4) đang giao dịch ở mức 39.800/cổ phiếu, giảm 2% so với giá tham chiếu. Đây là mức giá thấp nhất của HAH trong vòng 6 tháng qua.

4. Điểm nhấn tin tức trong ngày:

Hội nghị giữa Thủ tướng và cộng đồng doanh nghiệp mang lại nhiều hứng khởi. Ngày 29/04, hội nghị gặp mặt giữa tân Thủ tướng Chính phủ Nguyễn Xuân Phúc và cộng đồng doanh nghiệp đã chính thức diễn ra tại hội trường Thống nhất (Tp.HCM). Cùng dự với Thủ tướng còn có 4 Phó thủ tướng là Trương Hoà Bình, Vương Đình Huệ, Trịnh Đình Dũng và Vũ Đức Đam. Đáng chú ý, trong số gần 500 đại biểu tham dự đối thoại có tới hơn 300 doanh nghiệp tư nhân, vượt trội so với con số 50 doanh nghiệp đầu tư nước ngoài và 20 doanh nghiệp Nhà nước. Điều này cho thấy sự quan tâm rất lớn cũng như mong muôn lắng nghe của Chính phủ về những vướng mắc và ý kiến đề xuất từ khối doanh nghiệp tư nhân nhằm cải thiện môi trường kinh doanh và hỗ trợ khối doanh nghiệp này lớn mạnh hơn nữa trong thời gian tới.

Cũng trong hội nghị này, một số thông tin liên quan đến chính sách lãi suất và tiền tệ cũng được đề cập. Cụ thể, theo thông tin từ Thống đốc Lê Minh Hưng, NHNN đã làm việc với nhóm NHTM lớn, yêu cầu tổ chức tín dụng tiết giảm tối đa chi phí hoạt động, giảm lãi suất cho vay và chia sẻ khó khăn với doanh nghiệp. Các NHTM này cũng đã có sự đồng thuận, dự kiến giảm lãi suất cho vay ngắn hạn từ 0,3% – 0,5%/năm và giảm lãi suất cho vay trung và dài hạn xuống dưới 10%. Về việc sửa Thông tư 36, theo Thống đốc NHNN là cần thiết. Tuy nhiên trong bối cảnh hiện nay nhu cầu vốn là rất lớn trong khi nguồn vốn hạn chế nên cần được xem xét để sử dụng sản xuất kinh doanh hiệu quả. Trên cơ sở đó, NHNN sẽ xem xét kỹ lưỡng và có lộ trình thực hiện việc sửa đổi Thông tư 36 một cách phù hợp để không ảnh hưởng đến các doanh nghiệp.

Ngay sau thông tin giảm lãi suất và khả năng lùi lộ trình áp dụng Thông tư 36, thị trường đã có sự phản ứng khá tích cực trong phiên cuối tuần, đặc biệt tại các cổ phiếu ngành ngân hàng như BID, VCB, CTG. Về cơ bản, Chuyên viên đánh giá cao sự cầu thị của Chính phủ trong việc lắng nghe cũng như nghiên cứu các giải pháp nhằm cải thiện môi trường kinh doanh tại Việt Nam. Tuy nhiên, đây mới chỉ là sự hứng khởi và phản ứng tích cực ban đầu của nhà đầu tư đối với những cam kết từ Chính phủ. Đích đến cuối cùng vẫn phải là hiệu quả thực tế từ những cam kêt đó mà điều này sẽ cần thêm nhiều thời gian để kiểm chứng.

5. Sự kiện nổi bật ngày 04/05/2016:

04/05/2016 10:00 CTI Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 1,500 đồng/CP

04/05/2016 10:00 VFG Ngày GDKHQ Trả cổ tức đợt 3/2015 bằng tiền, 1,000 đồng/CP

04/05/2016 10:00 CLC Ngày GDKHQ Trả cổ tức đợt 2/2015 bằng tiền, 2,000 đồng/CP

04/05/2016 10:00 VIT Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 1,500 đồng/CP

04/05/2016 10:00 MEF Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 4,000 đồng/CP

04/05/2016 10:00 VCA Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 1,500 đồng/CP

30/04/2016 10:00 CCL Họp ĐHCĐ thường niên năm 2016

——————————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net