1. Nhận định thị trường:

VN-Index đóng cửa với mức tăng nhẹ 0,8 điểm, tiến lên 676,6 điểm cùng với 103,7 triệu cổ phiếu được khớp.

Đồ thị VN-Index ngày 01/11/2016. Nguồn: AmiBroker

Đồ thị VN-Index ngày 01/11/2016. Nguồn: AmiBroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index sẽ tiếp tục tăng điểm trong phiên giao dịch ngày mai 02/11/2016. Đồng thời, ngưỡng hỗ trợ tại MA50 ngày vẫn đang cho thấy là ngưỡng hỗ trợ khá mạnh. Tuy nhiên, tâm lý thận trọng của NĐT cộng với trạng thái giao dịch khá ảm đạm (được thể hiện qua thanh khoản duy trì ở mức bình quân 10 phiên, còn độ rộng thị trường nghiêng về phía các mã giảm) cho thấy sự lưỡng lự của cả bên mua và bên bán. Dường như tất cả đều đang chờ đợi một sự bứt phá ra khỏi vùng dao động 670-690 điểm.

Nguyễn Văn Nguyên cho rằng việc xác định đúng xu hướng thị trường chỉ đóng góp 30% thành công, 70% còn lại phục thuộc vào việc lựa chọn cổ phiếu. Trong giai đoạn lình xình như hiện tại thì việc lựa chọn cổ phiếu lại càng có ý nghĩa quan trọng hơn. Nguyễn Văn Nguyên quan sát thấy dòng tiền thông mình đã quay trở lại với nhóm cổ phiếu cơ bản tốt đã bị chốt lời mạnh trong thời gian vừa qua như DMC, SVC, HSG, PAC, HUT, MWG… Do đó, NĐT tiếp tục tận dụng các nhịp rung lắc của thị trường để cơ cấu lại danh mục đầu tư tối ưu nhất.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 50 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 01/11/2016:

Thị trường giao dịch giằng co trong biên độ hẹp với thanh khoản thấp. Các cổ phiếu ngành bia giao dịch tích cực kể từ ngày Habeco chào sàn. Thị trường chứng khoán toàn cầu đang theo dõi diễn biến của giá dầu, quyết định của FED về lãi suất và kết quả của cuộc tranh cử Tổng thống Mỹ.

- Các mã ngân hàng biến động trái chiều với VCB & CTG giảm trong khi BID tăng. ACB & EIB tăng trong khi MBB đóng cửa tại tham chiếu và STB giảm.

Tin KQKD – KQKD 9 tháng đạt khá với LNTT tăng 9,2% so với cùng kỳ – MBB đã công bố BCTC hợp nhất 9 tháng với LNTT đạt 2.788,5 tỷ đồng (tăng 9,2% so với cùng kỳ), hoàn thành 77% kế hoạch cả năm. LNTT Q3 đạt 926,3 tỷ đồng (tăng 27,8% so với cùng kỳ).

KQKD hợp nhất 9 tháng của BID tăng trưởng nhẹ. Triển vọng trái chiều và ngân hàng cần nhanh chóng tăng vốn. Tiếp tục duy trì đánh giá Kém khả quan.

LNTT hợp nhất 9 tháng tăng 4,02% so với cùng kỳ với cho vay khách hàng tăng nhẹ còn vốn huy động khách hàng tăng mạnh hơn (tăng 25,74% so với đầu năm). Tỷ lệ NIM giảm do tăng trưởng mất cân đối mặc dù cả thu nhập lãi thuần và thu nhập ngoài lãi tăng. Khoản lãi không thường xuyên từ thanh lý cổ phần VID đã giúp cải thiện lợi nhuận. Tuy nhiên chi phí dự phòng tăng mạnh đã “ăn” đáng kể vào thu nhập hoạt động thuần. Tỷ lệ NPL tăng lên 2,03% trong khi hệ số CAR đang tiến dần đến ngưỡng 9%. Quyết định yêu cầu BID phải trả cổ tức bằng tiền mặt cho 2015 thì hệ số CAR sẽ còn tiếp tục giảm và nhu cầu tăng vốn hiện là rất cấp bách. Trong khi đó HSC dự báo LNTT năm 2016 giảm 11,92% và năm 2017 tăng trưởng 15,3% với giả định là ngân hàng có thể huy động vốn kịp thời.

Tiếp tục duy trì đánh giá Kém khả quan. Triển vọng tăng trưởng phụ thuộc vào khả năng sớm tăng vốn. Và khả năng này là không chắc chắn do có một số hạn chế. Do vậy rủi ro BID tăng trưởng thấp trong vài quý tới đã hiện hữu. Định giá ở mức khá hợp lý với P/B dự phóng là 1,35 lần. Tuy vậy hiện có rủi ro tín dụng từ các tài sản liên quan đến các khoản cho vay HAG và chứng khoán đầu tư quá hạn mới phát sinh.

KQKD 9 tháng – ACB công bố LNTT 9 tháng đầu năm tăng 14,12% so với cùng kỳ – ACB (HNX: Khả quan) đã công bố BCTC hợp nhất 9 tháng đầu năm với LNTT tăng 14,12% so với cùng kỳ đạt 1.244 tỷ đồng. Theo đó, Ngân hàng đã hoàn thành 82,9% kế hoạch LNTT cả năm, là 1.500 tỷ đồng. Cả thu nhập lãi thuần và thu nhập ngoài lãi đều tăng trưởng khá tuy nhiên đã bù trừ phần nào cho chi phí dự phòng liên quan đến các công ty “G6” tăng. Tất cả các hệ số an toàn đều được kiểm soát tốt.

- Các mã tài chính phi ngân hàng biến động trái chiều với các mã bảo hiểm như BVH và PVI tăng. Trong khi đó cổ phiếu chứng khoán tiếp tục giảm với SSI; HCM và VND tiếp tục giảm.

KQKD 9 tháng – BVH công bố KQKD 9 tháng đầu năm rất khả quan với LNST tăng 14% so với cùng kỳ – Tập đoàn Bảo Việt (BVH – Nắm giữ) công bố LNST hợp nhất 9 tháng tăng 14% so với cùng kỳ đạt 1,05 nghìn tỷ đồng. Trong khi đó doanh thu thuần tăng 22,2% so với cùng kỳ đạt 13,59 nghìn tỷ đồng. EPS 9 tháng đầu năm là 1.542đ/cp.

Trong Q3/2016, BVH đạt LNST hợp nhất 282,47 tỷ đồng, tăng 29,7% so với cùng kỳ trong khi đó doanh thu thuần tăng 25% so với cùng kỳ đạt 4,88 nghìn tỷ đồng. Giá cổ phiếu đã tăng nhờ công bố KQKD khả quan hôm nay.

- Cổ phiếu ngành hàng tiêu dùng biến động trái chiều và giảm với VNM; KDC và MSN giảm. MWG và PNJ tăng trong khi đó FPT giảm.

KQKD 9 tháng – MSN công bố LNST 9 tháng đầu năm gấp 3 lần so với cùng kỳ – CTCP Tập đoàn Masan (MSN – Khả quan) công bố LNST hợp nhất tăng mạnh gấp 3,2 lần so với cùng kỳ đạt 1,85 nghìn tỷ đồng trong 9 tháng đầu năm 2016. Doanh thu thuần cũng tăng mạnh 57,6% so với cùng kỳ đạt 30,15 nghìn tỷ.

Trong Q3/2016, MSN đạt LNST hợp nhất 813,23 tỷ đồng, gấp 3,7 lần so với cùng kỳ trong khi đó doanh thu thuần tăng 26,3% so với cùng kỳ đạt 11 nghìn tỷ đồng.

Tin doanh nghiệp – Sabeco có vẻ sẽ niêm yết vào đầu tháng 12 – Tổng Giám đốc Sabeco, ông Lê Hồng Xanh xác nhận với truyền thông hôm nay rằng công ty có kế hoạch niêm yết trên HoSE vào đầu tháng tới. Toàn bộ cổ phần, bao gồm cả 89,59% thuộc sở hữu nhà nước sẽ được niêm yết nhưng rõ ràng chỉ 10,41% vốn điều lệ tương đương 66,7 triệu cổ phiếu là sẵn có cho giao dịch ngay.

Giá tham chiếu vẫn chưa được quyết định mặc dù chúng tôi dự báo giá tham chiếu có thể dao động từ 110.000 – 125.000đ/cp – Chưa có thông tin về giá tham chiếu mặc dù như đã đề cập cổ phiếu được giao dịch với mức giá 127.000đ/cp trên thị trường OTC. Tuy vậy đã xuất hiện một số thông tin truyền thông cho rằng giá tham chiếu chỉ là 110.000đ/cp mặc dù thông tin này chưa được xác nhận.

Habeco (BHN) tăng không ngừng trên sàn UpCOM và đóng phiên tại 72.100đ hôm nay, tăng 9.400đ. Tỷ lệ free float hạn chế, thanh khoản thấp và đồn đoán về khả năng Carlberg có thể thành công trong việc mua vào cổ phần lớn đã tác động tạo nên xu hướng chỉ tăng ở cổ phiếu này trong hiện tại.

- Cổ phiếu dầu khí biến động trái chiều và giảm với GAS tăng nhưng PVD; PXS và PVS đều giảm.

- Cổ phiếu ngành sản xuất biến động trái chiều với HSG và NLG tăng trong khi HPG giảm. BMP; DQC; EVE; STK và TCM giảm. PAC đóng cửa tại tham chiếu. CSM; DRC; HHS; RAL và TMT tăng.

- Cổ phiếu BĐS biến động trái chiều và tăng với VIC; BCI; CII; KBC và DXG tăng. Trong khi đó, CTD; HBC; NLG; SJS giảm và KDH & TDH đóng cửa tại tham chiếu.

Tin doanh nghiệp – HĐQT CII phê duyệt kế hoạch giảm tỷ lệ sở hữu tại CII E&C xuống 51,1% trước khi niêm yết công ty này trong năm tới – HĐQT của CII (Khả quan) đã phê duyệt kế hoạch giảm tỷ lệ sở hữu tại CII E&C từ 99,54% xuống 51,1% để chuyển công ty này thành công ty đại chúng và sau đó niêm yết trên HOSE trong năm 2017. Theo đó, CII có kế hoạch bán 19.375.000 cổ phiếu của CII E&C (tương đương 48,4% cổ phần) cho ít hơn 100 NĐT vào cuối tháng 12 với giá bán dự kiến là 22.000đ/cp, hơn gấp đôi giá vốn của CII là 10.437đ/cp. Do đó, CII có thể ghi nhận khoảng 224 tỷ đồng lãi từ thương vụ này và hạch toán là lợi nhuận chưa phân phối trên Bảng cân đối kế toán.

CII E&C là công ty chuyên về xây dựng của CII – CII E&C có vốn điều lệ là 400 tỷ đồng và được CII thành lập để thực hiện các dự án của tập đoàn CII. Tổng giá trị hợp đồng của CII E&C hiện khoảng 8.000 tỷ đồng bao gồm các dự án lớn như dự án cơ sở hạ tầng Thủ Thiêm, đường cao tốc Trung Lương – Mỹ Thuận, xa lộ Hà Nội mở rộng, Phan Rang – Tháp Chàm Giai đoạn 2, hệ thống cấp nước Củ Chi. CII E&C đặt kế hoạch LNST là 103 tỷ đồng cho năm 2016 và 132 tỷ đồng cho năm 2017, tăng trưởng 28%.

Với mục tiêu này, định giá P/E dự phóng đối với CII E&C có vẻ hợp lý ở mức 8,5 lần cho năm 2016 và 6,7 lần cho năm 2017.

HĐQT cũng đã phê duyệt kế hoạch bán toàn bộ 10,32 triệu cổ phiếu, tương đương 43% cổ phần tại Nhà máy nước Tân Hiệp. Thoái vốn tại Tân Hiệp là một phần cần thiết của kế hoạch nới room cho NĐTNN lên 70% bằng cách loại bỏ mảng cung cấp và xử lý nước khỏi điều lệ công ty thông qua chuyển mảng kinh doanh này sang công ty con, SII.

Tổ chức ĐHCĐBT xin ý kiến phê duyệt của cổ đông đối với một số vấn đề trên – CII cũng có kế hoạch tổ chức ĐHCĐBT để xin ý kiến cổ đông về (1) bổ nhiệm thành viên HĐQT mới từ Quỹ đầu tư Hàn Quốc và (2) giảm tỷ lệ sở hữu tại CII E&C. CII hiện đang chuẩn bị các thủ tục cần thiết để phát hành 60 triệu USD giá trị trái phiếu chuyển đổi cho một quỹ đầu tư Hàn Quốc và dự kiến sẽ ký hợp đồng trong tháng 11 năm nay.

CII đặt kế hoạch LNST của cổ đông công ty mẹ tăng trưởng 25% trong năm 2017 – Gần đây, CII cũng công bố kế hoạch kinh doanh cho năm 2017 với tổng doanh thu (bao gồm cả doanh thu tài chính) là 5.252 tỷ đồng (tăng trưởng 74%) và LNST của cổ đông công ty mẹ là 1.061 tỷ đồng (tăng trưởng 25%). Bên cạnh việc tiếp tục thực hiện các dự án hiện tại, CII cũng sẽ tìm kiếm cơ hội đầu tư vào các dự án cơ sở hạ tầng, cụ thể công ty đang chuẩn bị tham gia đấu thầu cho dự án Đường cao tốc trên cao số 1 với tổng vốn đầu tư là khoảng 19.500 tỷ đồng hay công ty cũng đang đàm phán để mua lại các dự án BOT đang hoạt động tại khu vực Đồng bằng sông Cửu Long hay dọc tuyến Quốc lộ 1. CII sẽ hoàn tất xây dựng cơ sở hạ tầng tại dự án Thủ Thiêm trong Q3/2017 và tiến hành xây dựng các khu chung cư trong dự án này. Công ty cũng dự kiến sẽ hoàn tất việc thành lập CII Land trong năm 2017 thông qua tăng tỷ lệ sở hữu tại NBB lên 51%.

Quan điểm đầu tư – Tiếp tục duy trì đánh giá Khả quan. Tại thị giá hiện tại P/E dự phóng năm 2017 là 7,7 lần; là mức hợp lý cho một doanh nghiệp cơ sở hạ tầng đầu ngành. Triển vọng dài hạn khả quan do nhu cầu nâng cấp cơ sở hạ tầng xung quanh TP HCM. Tuy nhiên KQKD của công ty vẫn tiếp tục phụ thuộc vào các khoản lợi nhuận tài chính.

- Cổ phiếu ngành nông nghiệp và thủy sản nhìn chung giảm dẫn đầu là BFC; BHS; HAG; HNG; PAN và SBT. DPM đóng cửa tại tham chiếu. GTN và VHC đều tăng.

Tin KQKD – BHS công bố KQKD hợp nhất Q1 niên độ 2016-2017 với LNST của cổ đông công ty mẹ tăng 12% với cùng kỳ – CTCP Đường Biên Hòa (BHS) đã công bố KQKD hợp nhất Q1 niên độ 2016-2016 với doanh thu thuần là 923,8 tỷ đồng (giảm 14,4% so với cùng kỳ), lợi nhuận gộp là 132,5 tỷ đồng (tăng 9,5% so với cùng kỳ). Theo đó, tỷ suất lợi nhuận gộp tăng lên 14,4% so với mức 11,2% trong Q1 niên độ 2015-2016. Tỷ lệ chi phí quản lý và bán hàng/doanh thu cũng tăng từ 5,1% lên 8,3%, theo đó lợi nhuận hoạt động giảm 0,2% còn 46,5 tỷ đồng. Tuy nhiên, thuế suất thuế TNDN cũng giảm từ 16,9% xuống 13,2%. Công ty con Đường Biên Hòa – Phan Rang được áp dụng thuế suất thuế TNDN 0% từ năm 2016 nhờ (1) nguyên liệu nông nghiệp chiếm ít nhất 30% giá vốn hàng bán của công ty này và (2) công ty nằm trong địa bàn kinh tế – xã hội đặc biệt khó khăn.

Theo đó, LNST của cổ đông công ty mẹ tăng 12% so với cùng kỳ đạt 40,5 tỷ đồng. Tỷ suất LNST là 4% so với mức 3% trong cùng kỳ niên độ trước.

Dự báo LNST của cổ đông công ty mẹ niên độ 2016 – 2017 tăng trưởng 9,2% – Cho cả năm 2016 – 2017, dự báo doanh thu thuần đạt 4.653 tỷ đồng (tăng trưởng 6,6%) và LNST của cổ đông công ty mẹ là 270,6 tỷ đồng (tăng trưởng 9,2%).

- Cổ phiếu dược phẩm tăng dẫn đầu là DHP; DIC; IMP và TRA tăng.

- Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải biến động trái chiếu với PPC & NT2 giảm trong khi VSH đóng cửa tại tham chiếu. GMD giảm; NCT đóng cửa tại tham chiếu và VSC tăng. VNS cũng đóng phiên tăng. (Nguồn: HSC)

Phiên hôm nay, nhà đầu tư nước ngoài giao dịch hết sức ảm đạm, tính chung cả hai sàn, họ tiếp tục mua ròng 9,7 tỷ đồng (giảm hơn 80% so với phiên trước), tương đương 165.129 cổ phiếu. Trong đó, họ vẫn mua ròng trên sàn HOSE và bán ròng trên sàn HNX. Trên sàn HOSE, khối ngoại đã mua ròng hơn 11,5 tỷ đồng. Trong đó họ mua ròng nhiều nhất GAS (10,1 tỷ đồng) và bán ròng mạnh nhất VNM (18,9 tỷ đồng). Ngoài ra không có mã nào giao dịch trên 10 tỷ đồng. Trên sàn HNX, khối ngoại bán ròng hơn 1,8 tỷ đồng. Họ bán ròng mạnh nhất PVS (2,9 tỷ đồng). Chiều ngược lại, không có mã nào được mua ròng đáng kể.

3. Điểm nhấn tin tức trong ngày:

Chỉ số PMI tháng 10/2016 đạt 51,7 điểm. Dù giảm so với mốc 52,9 điểm của tháng 9, nhưng xu hướng cải thiện của điều kiện sản xuất (PMI duy trì trên 50 điểm) đã kéo dài tháng thứ 11 liên tiếp, điều này cho thấy sức khỏe của lĩnh vực sản xuất vẫn đang tích cực. Đáng chú ý, mức tồn kho hàng mua tăng lên cao nhất trong lịch sử khảo sát, cho thấy các công ty đẩy mạnh tích trữ nguyên liệu cho hoạt động sản xuất trong thời gian tới. Trong khi đó, tồn kho thành phẩm cũng tăng, tồn kho thành phẩm thường tăng cao trong giai đoạn này do nhu cầu đơn hàng cho các tháng cuối năm, ngoài ra, chỉ số sản lượng giảm nhẹ trong tháng diễn ra tương đồng với xu hướng trên. Nhìn chung, sự vận động bền bỉ của hoạt động sản xuất tiếp tục là trụ đỡ cho tăng trưởng kinh tế trong quý cuối năm.

4. Sự kiện nổi bật ngày mai (02/11/2016):

02/11/2016 CSV Trả cổ tức đợt 1/2016 bằng tiền, 800 đồng/CP

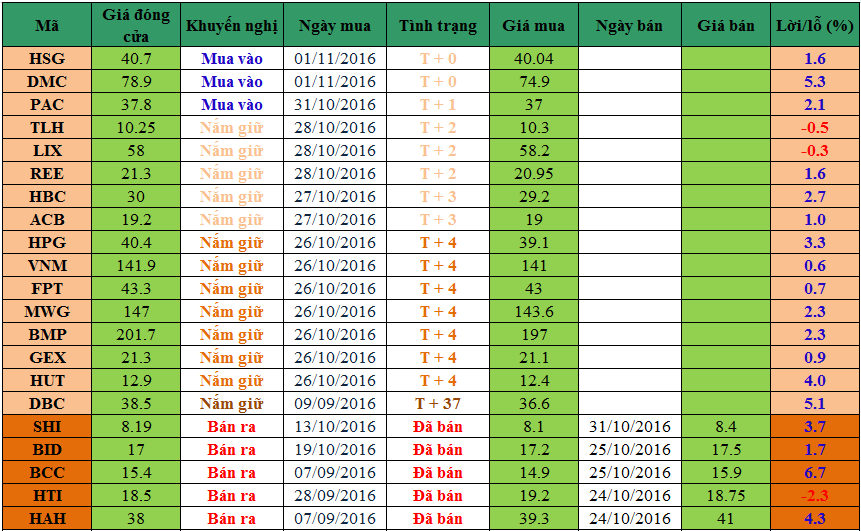

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net