1. Nhận định thị trường:

VN-Index không giữ được sắc xanh ở phiên giao dịch cuối tuần, chỉ số giảm 4,91 điểm về 652,23 điểm cùng với 112,28 triệu cổ phiếu được khớp.

Đồ thị tuần VN-Index ngày 29/07/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 29/07/2016. Nguồn: Amibroker

VN-Index hình thành cây nến đỏ đặc nhỏ ngay sát dưới đường SMA20 kèm theo thanh khoản duy trì ở mức trung bình. Độ rộng thị trường nghiêng về số mã giảm điểm. Điều này cho thấy trạng thái tâm lý giằng co, lưỡng lự của nhà đầu tư trước biến động khó dự đoán của thị trường trong ngắn hạn. Diễn biến kỹ thuật của nhóm cổ phiếu vốn hóa lớn cũng đang dần đi vào giai đoạn tích lũy quanh đường SMA20 sau một nhịp hồi phục từ đầu tuần.

Về mặt xu hướng, chỉ số vẫn duy trì được xu hướng uptrend ngắn hạn khi vùng hỗ trợ 640-645 điểm chưa bị phá vỡ. Dù sự hồi phục đã xuất hiện nhưng áp lức từ nhóm MA ngắn hạn và đường PSAR (tương ứng với vùng 660-665 điểm) đang án ngữ phía trên sẽ là những yếu tố gây cản trở đáng kể đối với đà hồi phục của chỉ số trong ngắn hạn. Với sự vững chắc của vùng hỗ trợ quanh 640 cùng dấu hiệu thắt hẹp dần của dải BB khả năng đường giá sẽ có xu hướng dao động quanh đường SMA20 trong thời gian tới. Nếu điều này xảy ra sẽ giúp thị trường có thời gian tích lũy để cân bằng lại áp lực cung cầu và hình thành mặt bằng giá mới. Tuy nhiên, trong kịch bản tiêu cực, chỉ số phá vỡ ngưỡng 640 thì xu hướng tăng ngắn sẽ bị phủ nhận và đích đến kế tiếp của chỉ số sẽ nằm tại 625-628 điểm.

Trên đồ thị tuần, cây nến xanh nhỏ dạng Doji được hình thành sau cây nến đỏ đặc dài thể hiện áp lực bán không mạnh. Với sự hỗ trợ của nhóm MA ngắn hạn và đường PSAR đang hướng lên thì cây nến này được kỳ vọng sẽ tạm thời giúp chỉ số giảm thiểu được nguy cơ xuyên thủng ngưỡng 640 điểm.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index có khả năng sẽ hồi phục trở lại trong các phiên giao dịch đầu tuần sau. Đồng thời, Nguyễn Văn Nguyên đánh giá rủi ro ngắn hạn đang có chiều hướng giảm dần và khả năng chỉ số VN-Index sẽ vượt qua mốc kháng cự 660 điểm. Ngoài ra, chỉ số VN-Index đang nằm trong cấu trúc tăng trưởng dài hạn sau khi vượt qua vùng đỉnh 8 năm qua tại 645 điểm, ngưỡng kháng cự dài hạn tiếp theo của VN-Index lần lượt tại 700 và 800 điểm. Do đó, nhà đầu tư ngắn hạn có thể cân nhắc tăng tỷ trọng cổ phiếu trong các nhịp rung lắc của thị trường và hạn chế bán tháo trong các nhịp điều chỉnh.

2. Điểm nhấn phiên giao dịch ngày 29/07/2016:

Thị trường phân hóa mạnh, Vn-index đảo chiều sau hai phiên hồi phục. Nhóm cổ phiếu vốn hóa lớn đồng loạt giảm điểm.

- Cổ phiếu ngân hàng nói chung giảm hôm nay, dẫn đầu là VCB. BID & CTG đóng cửa tại tham chiếu. MBB cũng giảm trong khi EIB đóng cửa tại tham chiếu. STB và ACB tăng nhẹ.

- Cổ phiếu tài chính phi ngân hàng biến động trái chiều với BVH giảm còn PVI tăng. Các mã chứng khoán biến động trái chiều với HCM tăng trong khi SSI giảm. VND đóng cửa tại tham chiếu.

- Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM & MSN giảm còn KDC tăng. FPT giảm trong khi MWG tăng. PNJ cũng giảm.

KQKD 6 tháng – MSN (Khả quan) đã công bố ước tính KQKD 6 tháng với doanh thu đạt 19.141,35 tỷ đồng (tăng 83,8% so với cùng kỳ) và LNST đạt 1.480,19 tỷ đồng (tăng 120% so với cùng kỳ).

KQKD 6 tháng – MWG (Khả quan) đã công bố KQKD 6 tháng với doanh thu đạt 19.650 tỷ đồng (tăng 81% so với cùng kỳ) và LNST đạt 835 tỷ đồng (tăng 83% so với cùng kỳ). Công ty đã hoàn thành 60% kế hoạch lợi nhuận. MWG đã mở thêm 305 cửa hàng mới trong 6 tháng đầu năm, nâng số cửa hàng lên 938.

- Cổ phiếu dầu khí biến động trái chiều với GAS tăng còn PVD giảm. PVS cũng giảm trong khi PXS tăng.

- Cổ phiếu ngành sản xuất nói chung giảm với HSG & HPG và cả NKG giảm. PAC và BMP cũng giảm. CSM và DRC đóng cửa tại tham chiếu. DQC và RAL tăng. STK và TCM giảm. TMT & HHS cũng giảm.

KQKD 6 tháng đầu năm – AAA đã công bố ước tính KQKD 6 tháng với doanh thu tăng 36,8% so với cùng kỳ và đạt 940,6 tỷ đồng trong khi LNST đạt 62,35 tỷ đồng (cùng kỳ lỗ 0,65 tỷ đồng).

Tổng cục Thống kê công bố giá trị sản xuất công nghiệp 7 tháng đầu năm tăng 7,2% so với cùng kỳ (7 tháng đầu năm ngoái tăng 10%). Sự sụt giảm trong tốc độ tăng trưởng giá trị sản xuất công nghiệp phần nào đã được phản ánh ở sự giảm tốc của kim ngạch nhập khẩu; trong đó kim ngạch nhập khẩu máy móc nguyên liệu đã giảm tốc đáng kể. Tuy nhiên ngành sản xuất vẫn giữ vững tăng trưởng với mức tăng 9,95%. Lý do chính khiến giá trị sản xuất công nghiệp giảm là giá trị sản xuất ngành khai khoáng giảm.

Phương tiện truyền thông đưa tin ngày 15/7/2016, Bộ Thương mại Hoa Kỳ (DOC) đã thông báo nâng biên độ phá giá sơ bộ của hai doanh nghiệp tại Việt Nam là Công ty chế tạo máy Hồng Nguyên Hải Phòng và Công ty thép Hòa Phát lên 2,32%, thay vì lần lượt 1,19% và 0,38% như kết luận sơ bộ được công bố vào tháng 6/2016. Đây là thông tin không tích cực cho HPG (Mua vào); tuy nhiên tỷ trọng xuất khẩu ống thép của HPG sang thị trường Mỹ là không lớn.

- Cổ phiếu BĐS biến động trái chiều và giảm với VIC giảm. BCI, SJS và TDH giảm. NLG đóng cửa tại tham chiếu còn DXG & KDH tăng. KBC và CII cũng tăng. CTD giảm còn HBC tăng.

KQKD 6 tháng đầu năm – REE (Nắm giữ) đã công bố doanh thu 6 tháng đầu năm tăng 5% so với cùng kỳ lên 1.420 tỷ đồng và LNST giảm 33% so với cùng kỳ xuống còn 271,1 tỷ đồng.

KQKD 6 tháng đầu năm – Tổng Công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt Nam (VCG) công bố doanh thu 6 tháng đầu năm 2016 tăng nhẹ 1% so với cùng kỳ đạt 3.274 tỷ đồng trong khi đó LNST tăng 20,3% so với cùng kỳ đạt 273 tỷ đồng.

Hôm qua, NHNN đã ban hành dự thảo nghị định gia hạn giải ngân gói hỗ trợ cho vay nhà ở xã hội đến cuối năm (thay vì tháng 6). Theo đó, các ngân hàng thương mại được NHNN chỉ định sẽ tiếp tục giải ngân đối với các khoản vay mà ngân hàng đã ký hợp đồng tín dụng với khách hàng trước ngày 31/3/2016. Tổng số vốn được giải nhân ước tính là 26,7 nghìn tỷ đồng tính đến ngày 20/5. Một vấn đề khác phát sinh là các ngân hàng vẫn đang áp dụng mức lãi suất cho vay thương mại thông thường là 11%/năm đối với các khoản vay giải ngân sau ngày 1/6, thay vì lãi suất tiêu chuẩn 5%. Do đó, NHNN cần ban hành văn bản quy định lãi suất đối với các khoản vay được giải ngân sau thời điểm trên. Việc gia hạn đã được tranh luận trong một thời gian, tuy nhiên thị trường vẫn chờ đợi nghị định cuối cùng. Đây là thông tin khả quan nhưng không có nhiều tác động đến thị trường.

Thông tin cổ phiếu – Công ty cổ phần Đầu tư Hạ tầng Kỹ thuật T.P Hồ Chí Minh (CII – Mua vào), công bố kế hoạch mua lại 24 triệu cổ phiếu quỹ với giá tối đa là 25.300đ/cp từ ngày 28/7 đến ngày 27/8. CII hiện nắm giữ 9,81 triệu cổ phiếu quỹ và sau đợt mua vào này, tổng số cổ phiếu quỹ của công ty sẽ tăng lên hơn 34 triệu cổ phiếu (chiếm 12,9% tổng số cổ phiếu đang lưu hành).

Thông tin cổ phiếu – Công ty Cổ phần Đầu tư Xây dựng Bình Chánh (BCI – Mua vào) – Ông Trần Ngọc Henri – thành viên HĐQT đã đăng ký bán toàn bộ 5,78 triệu cổ phiếu BCI, tương đương 6,67% tổng số cổ phiếu đang lưu hành từ ngày 2/8 đến ngày 31/8/2016. Ông Henri từng là Phó Chủ tịch HĐQT BCI từ năm 1999 trước khi trở thành Chủ tịch HĐQT từ ngày 23/7/2015.

- Cổ phiếu ngành nông nghiệp và thủy sản biến động nhẹ với GTN; HAG & PAN đóng cửa tại tham chiếu. VHC giảm và BHS cũng vậy. VFG và HNG đều tăng.

- Cổ phiếu ngành dược phẩm biến động trái chiều với DHG giảm trong khi TRA; IMP và DMC đều đóng phiên tăng.

- Cổ phiếu ngành dịch vụ tiện ích và logistics tăng với NT2 và PPC tăng trong khi GMD & VSC cũng tăng.

Nhà đầu tư nước ngoài tăng lượng mua ròng trên HSX, phiên này họ mua ròng 66,52 tỷ đồng tiếp tục tập trung vào mã HPG với giá trị 128,23 tỷ đồng trong khi đó họ bán ròng mạnh MSN (-40,58 tỷ), VNM (-32,66 tỷ), HBC (-12,5 tỷ), PDR (-9,5 tỷ). Trên HNX, khối ngoại mua ròng 13,21 tỷ đồng tập trung mua ròng ở các mã như PVS (+3,58 tỷ), VND (+3,12 tỷ), BVS (+1,66 tỷ).

3. Thông tin Doanh nghiệp:

MSN: KQKD 6 tháng đầu năm tốt hơn mong đợi. Chuyên viên điều chỉnh tăng dự báo. Lặp lại đánh giá Khả quan.

MSN công bố KQKD 6 tháng đầu năm 2016 với sự tăng trưởng mạnh về cả doanh thu lẫn lợi nhuận. Mảng thức ăn chăn nuôi và mảng khoáng sản đạt kết quả tốt hơn dự báo. KQKD của mảng hàng thực phẩm và đồ uống sát dự báo. Chuyên viên điều chỉnh tăng 17,1% dự báo lợi thuận và theo đó dự báo tăng trưởng lơi nhuận là 63%. Định giá cổ phiếu hợp lý nhưng vẫn còn một số rủi ro liên quan đến mảng khai thác mỏ.

Lặp lại đánh giá Khả quan. Định giá có vẻ hợp lý hơn với P/E 2016 là 20 lần (theo VAS) và P/B là 1,5 lần. Mặc dù vẫn còn vài rủi ro tiềm tàng nhưng có thể quản lý được liên quan đến mỏ khoáng sản.

Doanh thu thuần tăng mạnh với đóng góp đáng kể của mảng đạm động vật – Tập đoàn Masan (MSN) hôm nay đã công bố doanh thu thuần hợp nhất 6 tháng đầu năm đạt 19.141 tỷ đồng, tăng 83,8% so với cùng kỳ và hoàn thành 45,6% kế hoạch doanh thu cả năm. Yếu tố giúp doanh thu tăng mạnh là mảng thức ăn chăn nuôi của Masan Nutri-Science được hợp nhất vào KQKD của tập đoàn,đạt 11.051 tỷ đồng, tăng 231,7% so với cùng kỳ (nếu tính tròn 6 tháng cho kỳ 6 tháng 2015 thì tăng 13,8%) và theo đó đóng góp 57,7% doanh thu thuần toàn tập đoàn. MSN đã mua lại Masan Nutri Science vào cuối tháng 4/2015 và mảng kinh doanh này bắt đầu đóng góp doanh thu và lợi nhuận cho tập đoàn từ tháng 5/2015. Mảng kinh doanh chủ chốt, ngành hàng thực phẩm và đồ uống cũng cải thiện so với Q1 đi ngang, với doanh thu 6 tháng tăng 7,9% so với cùng kỳ đạt 6.345 tỷ đồng trong đó doanh thu của Mansan Consumer tăng 3,9% và doanh thu của Masan Brewery tăng 83,5% so với cùng kỳ. Trong khi đó, doanh thu của Masan Resources cũng đạt tốt, là 1.745 tỷ đồng, tăng 45,3% so với cùng kỳ với sản lượng tăng và thay đổi về cơ cấu danh mục sản phẩm.

LNST cho cổ đông công ty mẹ tăng vọt 184,1% so với cùng kỳ nhờ doanh thu tăng mạnh – LNST của tập đoàn đạt 1.480 tỷ đồng, tăng 119,9% so với cùng kỳ và LNST cho cổ đông công ty mẹ là 1.034 tỷ đồng, tăng 184,1% so với cùng kỳ. Theo đó, MSN đã hoàn thành 54,4% kế hoạch lợi nhuận cả năm. LNST cho cổ đông công ty mẹ tăng nhờ lợi nhuận gộp tăng mạnh 58,2% so với cùng kỳ và cũng nhờ đóng góp khả quan của công ty liên kết là Techcombank. Do doanh thu tăng, lợi nhuận gộp toàn tập đoàn tăng ấn tượng từ 3.624 tỷ đồng trong 6 tháng đầu năm ngoái lên 5.574 tỷ đồng trong 6 tháng đầu năm nay. Trong khi đó, lợi nhuận từ các công ty liên kết cũng tăng mạnh 54,9% so với cùng kỳ nhờ sự phục hồi của Techcombank với LNTT đạt 1.587 tỷ đồng, tăng 53,8% so với cùng kỳ.

Tỷ suất EBITDA/doanh thu giảm nhẹ do những thay đổi của cơ cấu danh mục sản phẩm – Tỷ suất EBITDA/doanh thu toàn tập đoàn giảm nhẹ từ 23,4% năm ngoái xuống 21,6% năm nay chủ yếu do thay đổi trong cơ cấu danh mục sản phẩm với sự xuất hiện của mảng đạm động vật cho tỷ suất lợi nhuận thấp hơn. Mặc dù vậy EBITDA biên của mảng đạm động vật và mảng khoáng sản đã được cải thiện đáng kể, từ mức thấp hơn 10,9% lên 14,6% và từ 48,9% lên 50,2% trong 6 tháng đầu năm nay so với cùng kỳ năm ngoái. Như vậy, khoảng cách EBITDA biên của mảng đạm động vật so với mảng thực phẩm đồ uống đã thu hẹp hơn một chút: 14,6% so với 20,1%, một diễn biến tích cực của mảng kinh doanh mới này. Trong khi đó, EBITDA biên của ngành hàng thực phẩm và đồ uống lại giảm nhẹ từ 21,8% trong 6 tháng đầu năm ngoái xuống 20,1% trong cùng kỳ năm nay biên gộp giảm nhẹ từ 43,8% xuống 42,9% với đóng góp lớn hơn của các sản phẩm đồ uống và tỷ lệ chi phí quản lý và bán hàng trong doanh thu tăng từ 26,3% lên 27,8%. Lãnh đạo công ty cho biết, việc đầu tư giới thiệu các sản phẩm mới ra thị trường thông thường được tiến hành trong 6 tháng đầu năm, do đó tỷ lệ chi phí quản lý và bán hàng trong doanh thu giai đoạn này sẽ cao hơn và sau đó sẽ giảm về mức thông thường trong thời gian còn lại của năm.

Theo các mảng kinh doanh,

– Masan Nutri Science (MNS) ghi nhận doanh thu tăng 13,8% so với cùng kỳ nhờ sản lượng Q1/2016 tăng mạnh 24,2% so với cùng kỳ. Chủ yếu nhờ giới thiệu thành công danh mục sản phẩm “Bio-zeem” với đóng góp doanh thu 31,1%. Doanh thu thuần đạt 11.051 tỷ đồng, tăng 13,8% so với cùng kỳ và LNST đạt 1.037 tỷ đồng, tăng 38,1% so với cùng kỳ. Tỷ suất lợi nhuận tăng nhờ các hoạt động xây dựng thương hiệu hiệu quả, cơ cấu danh mục sản phẩm tốt hơn và lợi thế kinh tế về quy mô. Trong 6 tháng đầu năm 2016, MNS đã gia tăng tỷ lệ tại VISSAN, doanh nghiệp chế biến thịt hàng đầu từ 14% lên 24,9%.

– Mảng thực phẩm và đồ uống (bao gồm Masan Consumer và Masan Brewery) báo cáo đạt doanh thu thuần là 6.345 tỷ đồng, tăng 7,9% so với cùng kỳ. Trong đó, doanh thu của Masan Consumer là 5.803 tỷ đồng, tăng 3,9% so với cùng kỳ nhờ doanh thu đồ uống tăng 25,7% so với cùng kỳ (với doanh thu từ Vinacafe Biên Hòa tăng 8,9% so với cùng kỳ, đóng góp doanh thu tốt từ Vĩnh Hảo và Nước khoáng Quảng Ninh, doanh nghiệp được Masan mua lại vào cuối năm ngoái) cũng có đóng góp đầu tiên). Trong khi đó, doanh thu từ các sản phẩm gia vị tăng 4,4% so với cùng kỳ và mỳ ăn liền giảm 10,5% so với cùng kỳ. Masan Consumer chỉ mới hoàn thành 40% kế hoạch doanh thu cả năm và 34,5% kế hoạch lợi nhuận cả năm. Chuyên viên lưu ý rằng 6 tháng đầu năm thường là mùa thấp điểm đối với hoạt động kinh doanh của Masan Consumer do các nhà phân phối có xu hướng dữ trự hàng hóa trong suốt Q4 năm trước ngay trước kỳ nghỉ lễ. Do đó, doanh thu và lợi nhuận 6 tháng đầu năm thường chiếm 30-45% doanh thu và lợi nhuận cả năm. LNST cho cổ đông công ty mẹ của Masan Consumer 6 tháng đầu năm 2016 là 962 tỷ đồng, giảm 21,2% so với cùng kỳ do lợi nhuận tài chính thuần giảm (giảm 48,8% so với cùng kỳ), tỷ suất lợi nhuận gộp giảm (42,9% so với 43,8%) và tỷ lệ chi phí quản lý và bán hàng trong doanh thu tăng (27,8% so với 26,3%).

Trong khi đó, Masan Brewery cũng đạt KQKD tốt với doanh thu thuần đạt 543 tỷ đồng, tăng 83,5% so với cùng kỳ nhờ bổ sung công suất mới 100 triệu lít tại tỉnh Hậu Giang nâng tổng công suất lên 150 triệu lít từ 50 triệu lít trong cùng kỳ năm ngoái.

– Masan Resources công bố KQKD khả quan với doanh thu thuần đạt 1.745 tỷ đồng, tăng 45,3% so với cùng kỳ nhờ sản lượng tăng và giá bán giảm. EBITDA tăng mạnh 49,1% nhờ tỷ lệ thu hồi khoảng sản và hiệu suất tăng đồng thời chi phí quản lý được cắt giảm mạnh. Theo đó, LNST tăng mạnh đạt 70 tỷ đồng so với 35 tỷ đồng trong cùng kỳ năm ngoái.

Chuyên viên điều chỉnh tăng 17,1% dự báo LNST cho cổ đông công ty mẹ 2016 – Chuyên viên đã điều chỉnh tăng 1,2% dự báo doanh thu thuần cả năm 2016, từ 41.575 tỷ đồng lên 42.106 tỷ đồng, tăng trưởng 35,7% và điều chỉnh tăng 17,1% dự báo LNST cho cổ đông công ty mẹ (theo VAS) từ 2.065 tỷ đồng lên 2.419 tỷ đồng, tăng trưởng 63,7%. Trong đó,

– Dự báo cho Masan Nutri Science được điều tăng từ 22.099 tỷ đồng lên 23.078 tỷ đồng, tăng trưởng 17,8% cho doanh thu thuần và từ 1.170 tỷ đồng lên 1.481 tỷ đồng, tăng trưởng 59,6% cho LNST.

– Chuyên viên điều chỉnh giảm dự báo doanh thu thuần của Masan Consumer, từ 14.499 tỷ đồng xuống 13.840 tỷ đồng, tăng trưởng 4,8% và điều chỉnh giảm dự báo LNST từ 2.761 tỷ đồng xuống 2.569 tỷ đồng, giảm 8,9% so với năm 2015.

– Chúng tôi giữ nguyên dự báo doanh thu thuần của Masan Resources là 3.901 tỷ đồng, tăng trưởng 46,8% và điều chỉnh tăng dự báo LNST từ 151 tỷ đồng xuống 265 tỷ đồng, tăng trưởng 74,2%.

Quan điểm đầu tư – Lặp lại đánh giá Khả quan. Dựa trên những dự báo của Chuyên viên, cổ phiếu MSN hiện giao dịch với định giá hợp lý P/E dự phóng 2016 là 20 lần (theo VAS) và P/B là 1,5 lần. Giá cổ phiếu đã giảm gần đây do những lo ngại về cuộc thanh tra sắp tới của chính phủ đối với Công ty Mỏ Núi Pháo về sự tuân thủ của công ty đối với các quy định về môi trường và các tác động khác đến cộng đồng xung quanh. Ban giám đốc Masan trong thông cáo báo chí gần đây khẳng định Masan Resources đã áp dụng các quy chuẩn cao nhất trong tuân thủ tuân thủ các tiêu chuẩn của Việt Nam về đền bù và hỗ trợ kinh tế cũng như tiêu chuẩn quốc tế về môi trường và tất cả các vấn đề liên quan. Kết quả thanh tra sẽ được công bố trong tháng 8 tới và cho đến khi đó sẽ có những rủi ro liên quan đến dự án này. Trong mô hình dự báo Chuyên viên giả định kết quả thanh tra là trung lập đối với MSN và do đó không ảnh hưởng đến triển vọng hoạt động tài chính của mỏ Núi Pháo.

——————————–

DHG: KQKD 6 tháng đầu năm ở mức hợp lý. Chuyên viên giữ nguyên triển vọng cả năm. Duy trì đánh giá Nắm giữ.

DHG (Nắm giữ) công bố doanh thu thuần 6 tháng đầu năm đạt 1.690,4 tỷ đồng (tăng 15,16% so với cùng kỳ) trong khi LNTT đạt 23,97 tỷ đồng (tăng 7,6% so với cùng kỳ). Doanh thu thuốc tự sản xuất 6 tháng đầu năm tăng 18,74% so với cùng kỳ và đạt 1.381,9 tỷ đồng (cùng kỳ năm ngoái lần đầu tiên doanh thu thuốc tự sản xuất giảm 25%). Triển vọng lợi nhuận năm 2016 khả quan là nhờ lợi thế thuế suất 0% ở hai nhà máy mới. Giá cổ phiếu DHG đã tăng 41,72% so với đầu năm trước kỳ vọng M&A và câu chuyện nới room.

Tiếp tục duy trì đánh giá Nắm giữ. P/E dự phóng là 14 lần; là mức không còn rẻ mặc dù DHG là mã đầu ngành dược. Giá cổ phiếu tăng trước kỳ vọng M&A và nhiều tin đồn khác; và trong thời gian tới giá có lẽ sẽ củng cố. Cho dù vậy câu chuyện M&A vẫn chưa dừng lại tại đây.

KQKD khả quan trong Q1 đã không lặp lại ở Q2 – Doanh thu thuần 6 tháng đầu năm của DHG (Nắm giữ) đạt 1690,4 tỷ đồng (tăng 15,16% so với cùng kỳ) trong khi LNTT đạt 23,97 tỷ đồng (chỉ tăng 7,6% so với cùng kỳ). LNST Q2 giảm 1,32% so với cùng kỳ; trái ngược hẳn với mức tăng 35% so với cùng kỳ của Q1.

Doanh thu thuốc tự sản xuất 6 tháng đầu năm hồi phục sau khi giảm 25% cùng kỳ năm ngoái – Doanh thu thuốc tự sản xuất 6 tháng đầu năm tăng 18,74% so với cùng kỳ lên 1381,9 tỷ đồng sau khi giảm 25% cùng kỳ năm ngoái (là lần đầu tiên giảm). Nhu cầu giảm đã khiến cho hàng bị dồn ở kênh bán buôn trong Q4/2014 và đến Q1 năm nay đã được giải phóng hết. Những thay đổi mới của quy định trong ngành đã khiến toàn ngành dược có sự chuyển hướng từ kênh điều trị sang kênh OTC; từ đó khiến cho cạnh tranh trên kênh OTC tăng lên. Trong 6 tháng đầu năm 2016, doanh thu thuốc tự sản xuất chiếm 81,74% tổng doanh thu (năm 2015 là 74,1%).

Tỷ suất lợi nhuận gộp tăng lên 44,88% – Lợi nhuận gộp đạt 758,73 tỷ đồng (tăng 23,34% so với cùng kỳ). Chuyên viên thấy lợi nhuận gộp thuốc tự sản xuất tăng 24,79% lên khoảng 741,15 tỷ đồng. Chuyên viên thấy tỷ suất lợi nhuận gộp tăng từ 41,9% trong 6 tháng đầu năm 2015 lên 44,9% nhờ tỷ suất lợi nhuận gộp mảng thuốc tự sản xuất tăng từ 51% trong 6 tháng đầu năm 2015 lên 53,5%. Ngoài ra tỷ trọng thuốc tự sản xuất trong doanh thu cũng tăng lên.

Lỗ tài chính thuần 6 tháng đầu năm giảm 52,5% so với cùng kỳ nhờ lãi tiền gửi tăng – Lỗ tài chính thuần 6 tháng đầu năm 2016 là 11,4 tỷ đồng giảm so với mức 24 tỷ đồng của 6 tháng đầu năm 2015, chủ yếu nhờ lãi tiền gửi tăng 100,46%; đạt 25,31 tỷ đồng.

Chi phí bán hàng & quản lý tăng 34,45% so với cùng kỳ – Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 25,17% từ mức 21,56% trong 6 tháng đầu năm 2015. Sau một năm giảm chi phí bán hàng & quản lý vào 2015, chi phí bán hàng & quản lý 6 tháng đầu năm 2016 của DHG đã tăng trở lại lên 425,55 tỷ đồng từ mức cùng kỳ là 316,51 tỷ đồng nhưng vẫn thấp hơn mức 549,6 tỷ đồng của cùng kỳ 2014.

Theo đó LNST đạt 261,7 tỷ đồng (tăng 14,47% so với cùng kỳ).

Lợi nhuận tăng nhờ thuế TNDN giảm nhờ công ty có nhà máy mới đi vào hoạt động – DHG hưởng lợi về thuế TNDN từ nhà máy non-betalactam và đây là lý do chính giúp LNST 6 tháng đầu năm tăng 14,47% so với cùng kỳ. Thuế TNDN áp dụng cho nhà máy mới là 0% trong 4 năm đầu tiên. Trong khi đó DHG đã tăng được công suất hoạt động so với công suất thiết kế từ khoảng 40% năm 2015 lên mức 65%-70% 1-H 2016.

DHG đặt kế hoạch doanh thu chỉ tăng trưởng 3,5% vì năm nay là một năm chuyển đổi – Điều này một phần là do sự thay đổi trong chính sách khuyến mãi của DHG do tác động của Thông tư 200 đối với Bảng báo cáo KQKD. DHG đặt kế hoạch doanh thu thuần năm 2016 là 3.733 tỷ đồng (tăng trưởng 3,5%) và LNTT là 750 tỷ đồng (tăng trưởng 6,9%). Chi phí khuyến mãi theo sản phẩm là 340 tỷ đồng như trong 2015 sẽ được chuyển thành khuyến mãi bằng tiền kể từ 2016; theo đó sẽ ảnh hưởng rõ rệt đối với doanh thu, giá vốn hàng bán và chi phí bán hàng & quản lý. Theo đó sau 6 tháng đầu năm, công ty đã hoàn thành được 45,28% kế hoạch doanh thu và 42% kế hoạch LNTT.

Cho năm 2016, Chuyên viên dự báo doanh thu đạt 3.624,5 tỷ đồng (tăng 0,5%) và LNTT đạt 751 tỷ đồng (tăng 7,06%). Chuyên viên giả định như sau;

1. Tăng trưởng doanh thu thuốc tự sản xuất là 15% chủ yếu thông qua kênh nhà thuốc với cơ sở so sánh rất thấp, cụ thể doanh thu năm 2015 đã giảm 25%. Chuyên viên dự báo các thương hiệu truyền thống mạnh của DHG như Hapacol & Clamentin sẽ tăng trưởng mạnh trở lại trong năm nay.

2. Thay đổi chính sách chiết khấu theo yêu cầu của Thông tư 200 đã có những ảnh hưởng khá rõ ràng. Chẳng hạn, Chuyên viên dự báo doanh thu thuần sẽ giảm 392 tỷ đồng do sự thay đổi của DHG trong chính sách chiết khấu bằng tiền mặt từ năm nay thay vì bằng hàng hóa như trước đó.

Và DHG cũng có kế hoạch loại bỏ các mảng kinh doanh cho tỷ suất lợi nhuận thấp (tác động giảm khoảng 92 tỷ đồng trong tổng doanh thu mảng thương mại). Chuyên viên giả định sự thay đổi trong chính sách bán hàng sẽ dẫn đến giảm 42,44% doanh thu mảng thương mại.

Doanh thu thuần sẽ giảm 340 tỷ đồng do DHG thay đổi chính sách hạch toán từ năm 2016 trở đi. Theo Thông tư 200/TT-BTC, (1) các sản phẩm khuyến mãi miễn phí hiện được tính vào chi phí bán hàng, (2) các sản phẩm khuyến mại có điều kiện (như mua 1 tặng 1) được tính vào doanh thu, giá vốn hàng bán và (3) chiết khấu thương mại nhằm mục đích thúc đẩy bán hàng được hạch toán vào khoản giảm trừ doanh thu. Những thay đổi trong hạch toán kế toán này dẫn đến hai thay đổi; doanh thu thuần giảm và tỷ suất lợi nhuận gộp tăng.

3. Tỷ suất lợi nhuận gộp tăng lên 44,56% từ mức 39,16% trong năm 2015 chủ yếu nhờ những thay đổi trong doanh thu như đề cập trên đây. Tuy nhiên, Chuyên viên giả định tỷ suất lợi nhuận gộp của thuốc tự sản xuất tiếp tục chịu áp lực cạnh tranh lớn hơn trên thị trường OTC từ các sản phẩm nhập khẩu và sự tập trung hóa của phân khúc này. Và DHG cũng mong muốn giữ thị phần.

4. Tỷ lệ chi phí bán hàng và quản lý trong doanh thu là 23,4% tăng so với mức 20,5% năm 2014 do dự báo chi phí quảng cáo và marketing tăng.

Triển vọng tăng trưởng lợi nhuận tốt hơn nhưng chủ yếu là nhờ thuế suất giảm và công suất hoạt động của nhà máy mới mới. Chuyên viên dự báo LNST 2016 đạt 671,7 tỷ đồng (tăng trưởng 13,33%). Với chính sách ưu đãi thuế đối với nhà máy mới và công suất hoạt động của nhà máy này ước tính là 65%, Chuyên viên dự báo thuế suất bình quân áp dụng đối với DHG sẽ giảm xuống 11,08% so với mức 15,5% trong năm 2015. Như Chuyên viên đề cập trước đó, sự thay đổi của chính sách bán hàng sẽ dẫn đến hai thay đổi khác: doanh thu thuần giảm; và tỷ suất lợi nhuận cao hơn.

Giá cổ phiếu đã tăng do kỳ vọng về khả năng nới room cho NĐTNN và nhiều thông tin chưa chính thức khác – Mặc dù một công ty dược phẩm khác, là DMC cũng đã được cổ đông phê duyệt để thực hiện các bước chuẩn bị cho nới room. Thời gian cụ thể chưa rõ ràng khi mà thực tế là các doanh nghiệp dược phẩm nằm trong danh sách ngành nghề kinh doanh có điều kiện áp dụng đối với nhà đầu tư nước ngoài. DMC được coi là trường hợp thí điểm cho các công ty dược phẩm khác trước vì hiện tỷ lệ sở hữu tối đa dành cho NĐTNN trong ngành dược vẫn chưa rõ ràng.

Cơ cấu cổ đông nước ngoài đã có sự thay đổi lớn trong đó Taisho hiện nắm 24,4% cổ phần. Vào ngày 4/7, TTLK công bố Taisho Pharmaceutical đã mua 24,4% cổ phần từ nhiều NĐT. Tuy nhiên chỉ có tên của người bán được xác nhận và hiện chưa có thông tin về giá trị chuyển nhượng. Tuy nhiên, giá ước tính sẽ không trong biên độ và vì vậy cần có sự chấp thuận của TTLK. Số cổ phần 24,4% có lẽ chưa phải là lớn nên Chuyên viên cho rằng Taisho có thể sẽ muốn mua thêm cổ phần DHG. Nếu Taisho nắm quá 25% cổ phần thì công ty sẽ phải thực hiện chào mua công khai.

DHG đăng ký bán cổ phiếu quỹ – Với giá cổ phiếu tăng mạnh, vào ngày 6/7 DHG đã đăng ký bán 212.250 cổ phiếu quỹ nhưng vẫn chưa xác định thời gian.

Quan điểm đầu tư: Duy trì đánh giá Nắm giữ. Năm 2015 & 2016 được coi là năm chuyển tiếp do có sự thay đổi quy định theo Thông tư 200 và doanh thu thuốc sản xuất giảm mạnh trong năm 2015. Tuy nhiên doanh thu thuốc tự sản xuất hồi phục cộng với công suất hoạt động của nhà máy non-betalactam tăng giúp LNST tăng tốt trong năm nay. Về giá cổ phiếu, những diễn biến mới nếu có ở câu chuyện M&A và câu chuyện nới room có thể sẽ tiếp tục là động lực chính đối với giá cổ phiếu. Tuy nhiên giá cổ phiếu DHG đã tăng 41,72% so với đầu năm nên Chuyên viên cho rằng giá sẽ củng cố trong thời gian tới sau khi thông tin Taisho mua cổ phần được công bố. Hiện P/E dự phóng là 13 lần. Mặc dù định giá không còn rẻ nhưng Chuyên viên muốn lưu ý là DHG vẫn là doanh nghiệp đầu ngành dược với kỳ vọng vào câu chuyện M&A. Chuyên viên tiếp tục duy trì đánh giá Nắm giữ đối với DHG.

——————————–

ITD : Giới thiệu báo cáo công ty ngày 29/07/2016

- Tăng trưởng ấn tượng nhờ mảng giao thông

- ITS – Triển vọng tăng trưởng nhờ mạng lưới đường cao tốc phát triển

- Lợi thế về kinh nghiệm và thị phần trên thị trường thu phí thông minh

- Khả năng thắng thầu cao trong các hợp đồng về triển khai hệ thống công nghệ thông tin vào lĩnh vực giao thông tại Hồ Chí Minh với lợi thế sân nhà.

ITD là doanh nghiệp có kinh nghiệm trên lĩnh vực ứng dụng công nghệ thông tin vào giao thông, đặc biệt là các giải pháp thu phí tự động. Do đó, doanh nghiệp sẽ hưởng lợi trực tiếp từ lộ trình xây dựng các tuyến cao tốc cũng như hiện đại hóa hệ thống quản lý thu phí trên các tuyến cao tốc. Với kinh nghiệm và mối quan hệ tốt của ban lãnh đạo, Chuyên viên cũng kỳ vọng ITD sẽ có thể tham gia vào các dự án hiện đại hóa quản lí giao thông tại thành phố Hồ Chí Minh trong giai đoạn 2016-2020. Riêng trong năm 2016 này, ITD hiện đang sở hữu lượng lớn giá trị hợp đồng đã ký kết nhưng chưa hạch toán doanh thu (backlog). Theo ước tính của Chuyên viên, giá trị backlog của mảng giao thông thông minh hiện vào khoảng hơn 650 tỷ đồng và giá trị này có thể tăng thêm khoảng 450 tỷ đồng trong năm tài chính 2016.

Do đó, nếu các dự án diễn ra đúng tiến độ, ITD được kỳ vọng sẽ ghi nhận mức doanh thu trong năm nay vào khoảng 830 tỷ đồng, tương ứng với mức lợi nhuận sau thuế dành cho cổ động công ty mẹ vào khoảng 65,6 tỷ đồng, xấp xỉ mức EPS pha loãng 3.400 đồng. Trong năm 2016, số lượng cổ phiếu lưu hành của ITD sẽ tăng khoảng 28% (gồm 20% cổ phiếu thưởng, 5% ESOP và 3% VSOP). Mức EPS trước pha loãng vào khoảng 4.100 đồng. Dựa trên lịch sử P/E của doanh nghiệp và P/E so sánh với các doanh nghiệp trong ngành, Chuyên viên đánh giá mức P/E hợp lý đối với ITD trong năm nay vào khoảng 8,5x, tương đương với giá trị hợp lý vào khoảng 34.900 đồng/cp, cao hơn 20,3% so với mức giá thị trường hiện tại. Chuyên viên khuyến nghị MUA trong TRUNG HẠN.

——————————–

PHR: Công ty cổ phần Cao su Phước Hòa (PHR: HOSE)

Kết quả kinh doanh nửa đầu năm 2016

PHR công bố kết quả kinh doanh sơ bộ nửa đầu năm 2016. Như các công ty cao su tự nhiên khác, nửa đầu năm 2016 chưa phải mùa chính khai thác cây cao su (mùa khai thác bắt đầu từ tháng 4 và sản lượng quý 2 là thấp nhất). Đúng như ước tính của Chuyên viên, kết quả 6 tháng đầu năm 2016 của PHR rất khiêm tốn . Doanh thu ước tính đạt 316 tỷ đồng (-5% so với cùng kỳ năm trước) và lợi nhuận trước thuế đạt 63 tỷ đồng (-6% so với cùng kỳ năm trước và hoàn thành 44,3% kế hoạch năm 2016). PHR đã thanh lý khoảng 943 ha cây cao su già (hoàn thành 86% kế hoạch năm 2016). Do đó, nửa đầu năm 2016, PHR đã ghi nhận 1 phần doanh thu lợi nhuận từ gỗ cây cao su khoảng 60 tỷ đồng. Phần còn lại của kết quả kinh doanh là lợi nhuận từ mảng cao su tự nhiên chưa đáng kể trong bối cảnh giá xuất khẩu cao su thế giới ảm đạm như hiện nay.

Giá bán trung bình của PHR đạt 29,1 triệu đồng/tấn, giảm 13,11% so với cùng kỳ năm trước nhưng hồi phục khoảng 9% so với tháng 12/2015. Về hoạt động kinh doanh, trong nửa đầu năm 2016, PHR đã bán 10.819 tấn cao su tự nhiên (+8,4% so với cùng kỳ năm trước) trong đó công ty tự sản xuất 4.880 tấn (-22% so với cùng kỳ năm trước và hoàn thành 8,2% kế hoạch năm 2016) và thu mua 4.015 tấn, tăng 41% so với cùng kỳ năm trước, hoàn thành 30% kế hoạch năm 2016.

Trong 6 tháng đầu năm 2016, PHR cắt giảm nhân công khoảng 14% so với cùng kỳ năm trước, chi phí tiền lương cũng giảm 15,7% so với cùng kỳ năm trước, giúp bù đắp tỷ suất lợi nhuận gộp giảm sâu hơn trong bối cảnh giá bán cao su tự nhiên giảm. Mặt khác, nếu giá cao su tự nhiên tăng đáng kể trong nửa cuối năm 2016 và các yếu tố khác không đổi, tỷ suất lợi nhuận gộp có thể cải thiện ngay cả khi PHR có thể sẽ tăng lương cho nhân viên. Do đó, Chuyên viên ước tính lợi nhuận mảng cao su tự nhiên của PHR có thể tăng vì sản lượng khai thác sẽ tăng đáng kể trong nửa cuối năm 2016 so với nửa đầu năm 2016.

Ước tính năm 2016 & 2017

Chuyên viên duy trì ước tính theo báo cáo trước đó. Giá cao su tự nhiên trung bình sẽ ở mức 31.5 triệu đồng, tương tự như mức năm 2015. Như vậy, trong năm 2016, doanh thu sẽ đạt 1.096 tỷ đồng (-10% so với năm trước) và lợi nhuận ròng sẽ đạt mức 248 tỷ đồng (+ 15% so với năm trước), tương đương EPS đạt 3.017 đồng (+ 15% so với năm trước). Chuyên viên cũng ước tính công ty có thể đạt khoảng 150 tỷ đồng doanh thu từ việc bán gỗ cây cao su. Đối với năm 2017, Chuyên viên ước tính rằng PHR có thể đạt doanh thu thuần ở mức 1.321 tỷ đòng (+ 20% so với năm 2016) và lợi nhuận ròng ở mức 285 tỷ đồng (+ 15% so với năm 2016), tương đương EPS đạt 3.459 đồng (+ 15% so với năm 2016). Chuyên viên dự báo giá cao su tự nhiên năm 2017 có thể tăng 10% so với năm 2016. Sản lượng tiêu thụ ước tính tăng 14% so với năm 2016 nhờ vào vườn cây tại Campuchia.

Định giá & quan điểm đầu tư

Ở mức giá hiện tại là 19.400 đồng/cổ phiếu, PHR đang được giao dịch ở mức P/E 2016 & 2017 tương ứng là 6,5x và 5,4x, đây là mức khá hấp dẫn so với mức trung bình của ngành là 10,5x. Chuyên viên ước tính giá mục tiêu một năm của PHR là 25.800 đồng/cổ phiếu, với một P/E mục tiêu là 8x (+ 33% so với giá hiện tại). Chuyên viên nhắc lại khuyến nghị MUA đối với PHR trong dài hạn với kỳ vọng rằng giá cao su tự nhiên thế giới đang hồi phục sau khi chạm đáy vào cuối năm 2015.

——————————–

IJC: Công ty Cổ phần Phát triển Hạ tầng Kỹ thuật: Quý 2, doanh thu thuần đạt 132.2 tỷ đồng, lợi nhuận sau thuế đạt 9.9 tỷ đồng, lần lượt giảm mạnh 28.4% và 61.5% so với cùng kỳ 2015. Nguyên nhân theo giải trình do doanh thu hoạt động kinh doanh bất động sản giảm 85% nên dẫn đến lợi nhuận giảm mạnh so với kỳ trước. Lũy kế 6 tháng đầu năm 2016, doanh thu thuần đạt 254.6 tỷ đồng giảm 22% so với cùng kỳ, lợi nhuận sau thuế đạt 27.2 tỷ đồng, giảm mạnh 54% so với cùng kỳ 2015.

4. Điểm nhấn tin tức trong ngày:

NHTW Nhật gây thất vọng giới đầu tư khi công bố các biện pháp kích thích kinh tế với quy mô ít hơn nhiều so với kỳ vọng. Cụ thể, NHTW Nhật tuyên bố sẽ thúc đẩy việc mua thêm các quỹ ETF với mục tiêu để số tiền dư nợ tăng từ 3.300 tỷ Yên lên 6.000 tỷ Yên trong năm nay cùng với việc tiếp tục giữ lãi suất ở mức dưới 0%, và duy trì mục tiêu mở rộng lượng tiền cơ sở ở mức 80.000 tỷ Yên (đã được hoàn thiện phần lớn thông qua mua vào trái phiếu chính phủ). Trước đó, thủ tướng Nhật ông Shinzo Abe đã hé mở về một gói kích thích kinh tế quy mô 28.000 tỷ Yên khiến giới đầu tư kỳ vọng nhiều hơn vào kết quả cuộc họp lần này của NHTW Nhật. Thị trường chứng khoán Nhật phản ánh khá tiêu cực ngay sau khi tiếp nhận thông tin trên. Tuy nhiên, lực cầu bắt đáy được gia tăng ngay sau đó giúp các chỉ số chính của thị trường chứng khoán nước này hồi phục khá tốt và tăng điểm về cuối phiên. Mặc dù kết quả cuộc họp đã gây thất vọng cho thị trường, tuy nhiên NHTW Nhật cũng đã gửi đi thông điệp các biện pháp kích thích mạnh mẽ hơn sẽ được xem xét trong các cuộc họp tiếp theo nếu nều kinh tế nước này không cho dấu hiệu được cải thiện. Qua đó tiếp tục duy trì kỳ vọng của nhà đầu tư về các chương trình nới lỏng định lượng quy mô lớn trong tương lai, phần nào giúp TTCK Nhật hồi phục cuối phiên hôm nay.

——————————–

Việt Nam đứng đầu về hút FDI trong nhóm 14 thị trường mới nổi: Theo đánh giá về 14 nền kinh tế mới nổi do fDi Intelligence thuộc tạp chí Financial Times tiến hành, Việt Nam được chấm 6,45 điểm trong thu hút vốn đầu tư nước ngoài (FDI) năm 2015, cao hơn gần gấp đôi so với nước theo sau là Hungary, và gấp nhiều lần so với các đối thủ trong khu vực như Malaysia và Thái Lan. Tuy nhiên, fDi Intelligence lưu ý tốc độ đầu tư vào Việt Nam đã giảm. So với năm 2014, điểm của Việt Nam giảm 1,41, mạnh nhất trong 14 quốc gia.

——————————–

Nợ công Việt Nam cao và áp lực trả lớn: Theo Thủ tướng Nguyễn Xuân Phúc, đến cuối năm 2015, nợ công bằng 62.2% GDP; nợ Chính phủ 50.3% (vượt trần quy định là 50%); nợ nước ngoài của quốc gia 43.1%. Trường hợp tăng trưởng năm 2016 không đạt mục tiêu đề ra thì các tỷ lệ này sẽ còn cao hơn. Nghĩa vụ chi trả nợ lãi trực tiếp năm 2015 bằng khoảng 8.4% tổng thu NSNN (nếu tính cả trả nợ gốc thì bằng trên 26%). Chi trả nợ giai đoạn 2011- 2015 gấp 1.86 lần giai đoạn 2006-2010 và dự báo sẽ tiếp tục tăng cao hơn trong các năm 2016, 2017 và 2018.

——————————–

Doanh nghiệp bảo hiểm: Tăng doanh thu, đầu tư trở lại nền kinh tế: Theo nhận định của Cục Quản lý giám sát bảo hiểm (Bộ Tài chính), thị trường bảo hiểm trong nước đang có mức tăng trưởng tích cực sau vài năm chững lại. Cụ thể, 6 tháng đầu năm 2016, tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 38.613 tỷ đồng, tăng 25,9% so với cùng kỳ. Trong đó, doanh thu phí bảo hiểm phi nhân thọ ước đạt 17.580 tỷ đồng, tăng 15%, doanh thu phí bảo hiểm nhân thọ ước đạt 21.033 tỷ đồng, tăng 36,78%. Đây là mức tăng trưởng cao nhất tính từ năm 2011 tới nay.

5. Sự kiện nổi bật ngày 01/08/2016:

05/08/2016 VTL Trả cổ tức năm 2015 bằng tiền, 800 đồng/CP

05/08/2016 HCI Họp ĐHCĐ thường niên năm 2016

05/08/2016 CVT Trả cổ tức năm 2015 bằng tiền, 2,500 đồng/CP

04/08/2016 SVT Giao dịch bổ sung – 956,954 CP

04/08/2016 S99 Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 5%

04/08/2016 KST Trả cổ tức năm 2015 bằng tiền, 1,200 đồng/CP

04/08/2016 LAS Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 100:45

03/08/2016 BCG Giao dịch bổ sung – 61,551,006 CP

03/08/2016 BBS Ngày GDKHQ Thực hiện quyền mua cổ phiếu phát hành thêm, tỷ lệ 21:08, giá 12.000 đồng/CP

02/08/2016 HBC Giao dịch bổ sung – 18,887,630 CP

02/08/2016 VIC Giao dịch bổ sung – 213,379,941 CP

02/08/2016 EIB Họp ĐHCĐ bất thường năm 2016

01/08/2016 ELC Niêm yết cổ phiếu bổ sung – 4,225,377 CP

01/08/2016 PAC Niêm yết cổ phiếu bổ sung – 15,490,414 CP

01/08/2016 GEX Họp ĐHCĐ bất thường năm 2016

01/08/2016 VKC Ngày GDKHQ Thực hiện quyền mua cổ phiếu phát hành thêm, tỷ lệ 13:7, giá 12.000 đồng/CP

01/08/2016 VKC Trả cổ tức năm 2015 bằng tiền, 1,500 đồng/CP

01/08/2016 STG Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 100:6

01/08/2016 TRA Giao dịch bổ sung – 9,869,083 CP

01/08/2016 STG Ngày GDKHQ Thực hiện quyền mua cổ phiếu phát hành thêm, tỷ lệ 1:2, giá 10.000 đồng/CP

01/08/2016 STG Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 100:4

01/08/2016 HCI Họp ĐHCĐ thường niên năm 2016

01/08/2016 KAC Lấy ý kiến CĐ bằng VB

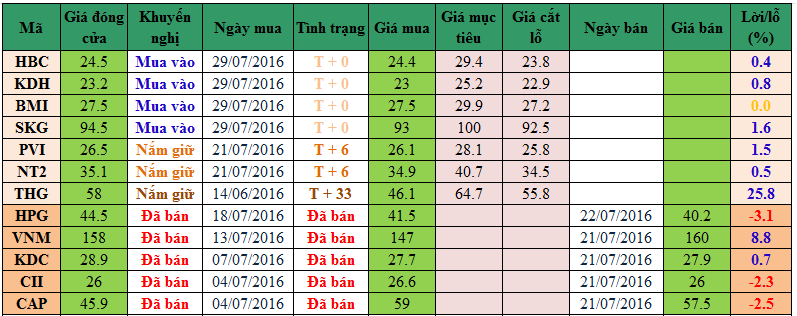

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net