1. Nhận định thị trường:

VN-Index tăng phiên thứ ba liên tiếp lên mức 618,44 điểm, tăng nhẹ 3,94 điểm (tương đương 0,64%) với khối lượng giao dịch khớp lệnh đạt hơn 107 triệu cổ phiếu. Thanh khoản bước sang phiên tăng thứ 03 liên tiếp. Mặc dù không đạt mức khớp lệnh thực sự cao đột biến nhưng nó cung cấp tín hiệu ủng hộ cho nhịp hồi phục ngắn đang diễn ra.

Đồ thị VN-Index ngày 31/05/2016. Nguồn: Amibroker

Như vậy, sau khi điều chỉnh về đường MA26 thì VN-Index đã có sự hồi phục trở lại cho thấy sự hỗ trợ của MA26 vẫn đang thể hiện tốt. Kết phiên, đường giá hình thành cây nến xanh ngắn có bóng trên dài hơn thể hiện tâm lý tăng vẫn đang duy trì ổn định nhưng áp lực bán có tăng nhẹ so với phiên trước khi đường giá tiến lên vùng đỉnh cũ quanh ngưỡng 625 điểm.

Câu hỏi đặt ra cho nhịp tăng này liệu có là sự kiện chốt NAV hay là một nhịp tăng mới của thị trường. Nhìn về động lực tăng giá cũng như thanh khoản của thị trường có thể thấy để chinh phục được đỉnh cao mới thì đó quả là một thử thách quá khó khăn. Nhưng nhìn nó như một câu chuyện liên quan đến NAV thì cần thêm phiên ngày mai (01/06/2015) để kiểm chứng. Tuy nhiên, sự phân hóa vẫn sẽ diễn ra và dù điều chỉnh thì nhiều cổ phiếu có tin tích cực xuất hiện sẽ thu hút dòng tiền.

Các chỉ báo kỹ thuật tiếp tục hồi phục, đường RSI tăng nhẹ nhưng độ dốc còn thấp, trong khi đường MACD histogram cũng đi lên nhưng MACD vẫn chưa cắt đường tín hiệu và đường PSAR đã cắt xuống đường giá. Đi kèm theo chiều phục hồi của xu hướng là 02 khoảng trống tăng giá liên tiếp xuất hiện, thể hiện động lực tăng đáng kể của chỉ số. Ngoài ra chỉ số đã vượt lên trên đường MA20 cho thấy tín hiệu ngắn hạn đã bớt rủi ro hơn.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch ngày mai (01/06/2016), chỉ số VN-Index có thể sẽ xuất hiện các nhịp rung lắc và mức hỗ trợ cho nhịp rung lắc này là 615 điểm. Đồng thời, hệ thống chỉ báo kỹ thuật chưa xuất hiện các tín hiệu rủi ro mà chủ yếu là áp lực chốt lời gia tăng nhe và không ảnh hưởng đáng kể lên đà tăng hiện tại. Ngoài ra, dòng tiền có xu hướng tăng mạnh trên sàn HNX.

Hệ thống chỉ báo xu hướng vẫn duy trì mức giảm xu hướng ngắn hạn của chỉ số VN-Index với mức kháng cự 621.57 điểm. Do đó, các nhà đầu tư tiếp tục nắm giữ và tận dụng các nhip điều chỉnh để gia tăng tỷ trọng cổ phiếu. Đặc biệt là các cổ phiếu trong danh mục khuyến nghị của Nguyễn Văn Nguyên gửi hàng ngày cho quý nhà đầu tư.

2. Điểm nhấn phiên giao dịch ngày 31/05/2016:

Thị trường có phiên tăng điểm thứ ba liên tiếp với sự đóng góp đáng kể từ diễn biến tích cực của các cổ phiếu dầu khí. Tâm lí thận trọng vẫn bao trùm khi thanh khoản chỉ tăng nhẹ và duy trì ở mức thấp, độ rộng thị trường nghiêng về số mã tăng giá. Khối nhà đầu tư nước ngoài tham gia ở mức độ trung bình và có phiến mua ròng thứ bảy liên tiếp với giá trị hơn 100 tỉ đồng trên cả hai sàn. FTSE ETF discount -0,60%.

· Cổ phiếu ngân hàng diễn biến trái chiều với VCB giảm nhẹ trong khi BID & CTG tăng. EIB tăng tốt trong khi MBB đóng cửa tại tham chiếu. STB và ACB giảm.

Hôm nay một số mã ngân hàng đã tăng sau khi VCB tăng mạnh hôm qua trong khi VCB lại giảm nhẹ hôm nay. VCB là mã dẫn dắt đợt tăng hiện nay và để toàn bộ thị trường tăng thì VCB phải tăng tiếp. Và dấu hiệu cho thấy sự đảo chiều ở VCB sẽ cho thấy dấu hiệu đảo chiều của thị trường chung.

· BVH tăng tốt trong khi PVI đóng cửa tại tham chiếu. Các mã chứng khoán diễn biến trái chiều với HCM tăng nhẹ trong khi SSI giảm. VND đóng cửa tại tham chiếu.

· Các mã dầu khí tăng mạnh, dẫn đầu là GAS & PVD. PVS và PXS cũng tăng khá.

Hiện chưa có thông tin rõ ràng và thị trường chủ yếu được NĐT trong nước mua vào trong đó NĐTNN chỉ đóng vai trò phụ trợ. Giá dầu tăng nhưng đây không phải là lý do chính. Có thể thị trường tăng là do có tin đồn nào đó mà Chuyên viên chưa biết hoặc do thị trường bật kỹ thuật nhờ một số mã có tỷ trọng lớn trong Vnindex được mua vào mạnh. GAS đã tiến sát tới ngưỡng kháng cự mạnh sau khi tăng giá gấp đôi và khó có thể chắc chắn ngưỡng kháng cự này sẽ bị chọc thủng. Tuy nhiên PVD vẫn còn dư địa để tăng tiếp.

· Các mã ngành hàng tiêu dùng diễn biến trái chiều với VNM đóng cửa tại tham chiếu; MSN tăng nhẹ và KDC giảm. FPT giảm trong khi MWG tăng nhẹ.

· Các mã BĐS diễn biến trái chiều với VIC giảm trong khi NLG; TDH & DXG đóng cửa tại tham chiếu. SJS tiếp tục tăng ấn tượng. BCI cũng tăng nhẹ. KBC và CII giảm. CTD tăng nhẹ.

Thông tin nới thời hạn gói 30 nghìn tỷ không ảnh hưởng nhiều vì phần lớn gói này đã được cam kết cho vay nên việc nới thời hạn chỉ là để giải ngân nốt phần tiền còn lại. Trong khi đó tác động từ Thông tư 06 cũng không còn.

· Các mã ngành sản xuất diễn biến trái chiều với HSG tăng trần. PAC cũng tăng mạnh trong khi BMP chỉ tăng nhẹ. HPG và DQC đóng cửa tại tham chiếu. TMT và HHS giảm. TTF tăng. DRC & CSM cũng tăng.

NĐT có vẻ hưng phấn trước kế hoạch xây tổ hợp nghỉ dưỡng, khách sạn, TTTM và nhà ở tại Bình Định của HSG cho dù kế hoạch này không liên quan nhiều đến hoạt động kinh doanh chính của công ty.

· Các mã ngành nông nghiệp và thủy sản giảm hôm nay với HAG và HNG giảm. GTN cũng giảm. SBT & VFG giảm.

Chính phủ đã công bố hỗ trợ 3 triệu đồng/ha cho người nông dân chuyển từ trồng lúa sang trồng ngô. SSC (NSC nắm 61,66% SSC và SSI & các bên liên quan nắm 24,37% NSC) là doanh nghiệp cung cấp hạt giống ngô lớn.

Trên HSX, khối ngoại mua ròng hơn 84 tỷ đồng. GAS dẫn đầu về giá trị mua ròng với hơn 19,5 tỷ đồng. NT2 cũng được mua ròng tích cực với 16,4 tỷ đồng. Chiều ngược lại, DPM bị bán ròng đến 18,6 tỷ đồng. HPG và HNG cũng lần lượt bị bán ròng 12 và 10,3 tỷ đồng. Trên HNX, khối ngoại mua ròng 16 tỷ đồng. PVS tiếp tục dẫn đầu về khối lượng mua ròng với 372 nghìn đơn vị. Khối ngoại không tập trung bán ròng một mã cụ thể nào.

Như vậy, “Sell in May” đã không còn đúng cho tháng Năm vừa qua khi chỉ số VN-Index chính thức đóng cửa tháng tăng 3,17% và HN-Index tăng 2,5% so với thời điểm đầu tháng. Trong phiên hôm nay, VN-Index thậm chí có thể đóng cửa ở mức cao hơn tại vùng 620 điểm nhưng do các cổ phiếu vốn hóa lớn như VIC, VCB quay đầu giảm điểm hoặc thu hẹp đà tăng. Diễn biến bán ép giá tại vùng 620 đã diễn ra tổng cộng 4 lần trong tháng này. Tuy nhiên, sức ép không đủ lớn cũng như đủ độ dàn trải để tạo nên cơn bán tháo như mọi năm. Tiêu biểu như phiên hôm nay, phần lớn cổ phiếu vốn hóa lớn có mức chênh lệch giữa giá cao nhất trong ngày – giá đóng cửa khoảng 1,24%, khá thấp nếu so với mức 2,86% của riêng VIC. Bên cạnh đó, cũng chỉ có VIC là khối lượng khớp giá đỏ chiếm hơn 50% (52%) trong khi các mã lớn khác vẫn giữ vững được giá xanh hoặc tham chiếu. Như vậy, đặc tính phân hóa của thị trường đang thể hiện một cách rất rõ rệt. Việc thị trường có phản ứng tăng như hôm nay cho thấy kỳ vọng vẫn còn khá cao.

Tuy vậy, chỉ số lại đang đứng trước thử thách quan trọng tại đỉnh cũ 620 điểm. Việc kiểm định lại đỉnh cũ là một quá trình đòi hỏi sự đồng thuận cao từ các nhóm cổ phiếu cùng với lượng tiền vào thị trường mạnh.

3. Thông tin Doanh nghiệp:

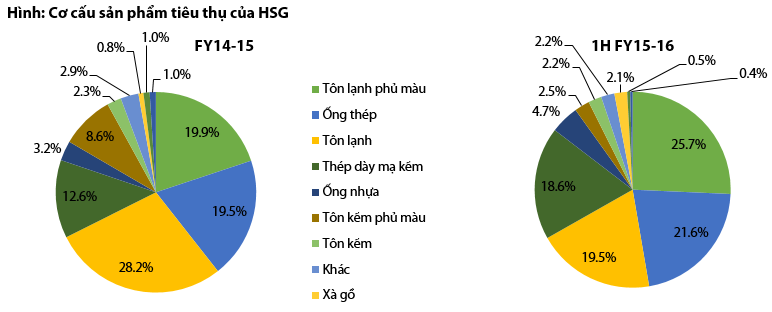

HSG: Kỳ vọng duy trì đà tăng trưởng trong nửa cuối năm

Sản lượng tiêu thụ: tăng trưởng đã được dự báo

4 tháng đầu năm 2016, sản lượng tiêu thụ tôn mạ và ống thép của Hoa Sen ước đạt 512.028 tấn. Tăng trưởng so với cùng kỳ đạt 57% nhờ dây chuyền ống thép mới đi vào hoạt động và các dây chuyền tôn mạ khác chạy hết công suất.

Các dự án đầu tư mới của Hoa Sen đang đi đúng tiến độ. Tháng 6 tới các dây chuyền tại nhà máy Hoa Sen Nghệ An (KCN Đông Hồi, bao gồm một dây chuyền mạ kẽm/hợp kim nhôm-kẽm công suất 280.000 tấn/năm, một dây chuyền mạ màu 150.000 tấn/năm và một dây chuyền ống thép 25.000 tấn/năm) sẽ đi vào hoạt động, nâng sản lượng cho hai quý cuối năm lên khoảng 670.000 tấn, +12% yoy. Nhờ vậy, sản lượng tiêu thụ của niên độ tài chính 2015-2016 của Hoa Sen có thể tăng 16% so với năm trước, tương đương vượt 8% kế hoạch năm.

Biên LNG: vượt trội so với đối thủ

Hoa Sen đang cải thiện hiệu quả trong hoạt động sản xuất và bán hàng. Cơ cấu sản phẩm dịch chuyển về phía có biên gộp cao hơn như tôn mạ kẽm, tôn lạnh mạ màu và sản phẩm kẽm dày mạ màu. HSG cũng đang đẩy mạnh mở rộng hệ thống phân phối bằng cách dự kiến tăng mới 60 đại lý bán hàng. HSG đang tập trung phát triển thị trường miền Bắc để tiêu thụ sản phẩm sản xuất tại nhà máy Nghệ An và Hà Nam.

Giá HRC đã bật tăng trở lại trong Q3 NĐTC, giúp các nhà sản xuất tôn mạ nội địa tăng giá bán trong mùa cao điểm xây dựng. Doanh nghiệp cho biết, nhờ tốc độ tiêu thụ ấn tượng, việc tăng giá bán không làm ảnh hưởng tới sản lượng tiêu thụ nhờ nhu cầu xây dựng đang ở mức đỉnh trong năm. Nhờ vậy mà cùng với việc tận dụng được nguồn nguyên liệu giá rẻ nhập từ cuối nă 2015, Q2 của NĐTC ghi nhận mức biên gộp kỷ lục 25%. Trong các quý tới, giá nguyên liệu ở mức cao sẽ không giúp HSG giữ được mức biên gộp này, tuy nhiên vẫn sẽ chứng kiến cải thiện so với cùng kỳ.

Dự án bất động sản mới: tận dụng nguồn lực sẵn có

Mới đây Tập đoàn Hoa Sen vừa ra thông báo thành lập công ty con Hoa Sen Yên Bái vốn điều lệ 50 tỷ đồng, hoạt động trong mảng bất động sản. Công ty con này sẽ đầu tư một dự án trị giá 1.200 tỷ đồng (20% vốn đối ứng) bao gồm trung tâm thương mại, khách sạn và căn hộ tại tỉnh Yên Bái, nơi thị trường hầu như chưa được khai thác.

Dự án này bao gồm 2 giai đoạn. GĐ1 có giá trị đầu tư 260 tỷ đồng, thực hiện từ tháng 5/2016 tới tháng 6/2017 bao gồm các hạng mục về cơ sở hạ tầng, khách sạn 4 sao, khu mua sắm, trung tâm hội nghị, nhà hàng và nơi đỗ xe. HSG sẽ đưa vào khai thác các công trình này để đánh giá tính hiệu quả của dự án và cân nhắc tiếp tục đầu tư giai đoạn 2. Phần đóng góp của công ty mẹ HSG là 35 tỷ đồng (70% VĐL) với mục tiêu là tận dụng nguồn vốn vay, có thể nói khá an toàn và không ảnh hưởng lớn tới hoạt động chính của tập đoàn.

Phòng vệ thương mại: có lợi cho xuất khẩu

Hoa Kỳ vừa áp thuế CBPG và chống bảo hộ thương mại hơn 500% lên tôn mạ Trung Quốc, mở ra cánh cửa cho các nhà sản xuất tôn mạ Việt Nam. Khối EU cũng đang đẩy mạnh điều tra các sản phẩm tôn thép nhập khẩu từ Trung Quốc để bảo vệ ngành sản xuất của khối, nhờ vậy mà những DN có năng lực sản xuất đáp ứng được yêu cầu về chất lượng như HSG có cơ hội được mở rộng thị trường xuất khẩu.

Tại thị trường nội địa, Bộ Công thương vừa gia hạn thời gian kết luận sơ bộ việc điều tra CBPG đối với tôn mạ thêm 60 ngày, tức thời gian sớm nhất có thể được áp thuế lên tôn mạ nhập khẩu sẽ vào khoảng tháng 11 tới. Quyết định được ngành sản xuất tôn mạ nội địa mong chờ đã không được đưa ra đúng lúc để bảo vệ nền sản xuất trong nước trước “cơn bão phá giá” Trung Quốc. Tuy nhiên, HSG đã tận dụng được nguồn nguyên liệu giá rẻ để đạt mức tăng lợi nhuận đột biến. Không giống như mảng thép xây dựng, ngành tôn mạ nội địa ít phụ thuộc vào các công cụ phòng vệ thương mại.

Nhìn chung, cổ phiếu HSG đã được thị trường công nhận bởi những kết quả đã đạt được và tiềm năng tăng trưởng. Kết thúc ngày giao dịch không hưởng quyền nhận cổ tức bằng cổ phiếu tỷ lệ 10:5, HSG đóng cửa ở mức giá 35.300 đồng, tăng hơn 81% sau 3 tháng. HSG được đánh giá đang ở mức giá hợp lý, mặc dù vẫn là một trong những doanh nghiệp nổi bật trên thị trường niêm yết.

——————————

PNJ: Công bố KQKD Q1 khả quan mặc dù vẫn phải trích lập dự phòng cho khoản đầu tư vào Ngân hàng Đông Á.

KQKD Q1 khả quan nhờ doanh thu Vàng PNJ tăng tốt nhờ công ty mở thêm cửa hàng mới cùng với tăng trưởng doanh thu cửa hàng cũ. Tỷ suất lợi nhuận gộp cũng được nâng cao nhờ cơ cấu sản phẩm tiếp tục được cải thiện với tỷ trọng LNTT từ Vàng PNJ là 90%. Q1 có lỗ tài chính thuần lớn do là quý cuối cùng công ty trích lập dự phòng cho khoản đầu tư vào Ngân hàng Đông Á. Tiếp theo công ty chỉ còn phải trích lập dự phòng cho khoản đầu tư vào Đông Á Land. Chuyên viên dự báo LNST năm 2016 sẽ hồi phục với mức tăng trưởng mạnh là 197% nhờ kể từ giờ công ty sẽ không còn phải trích lập dự phòng nhiều. Mảng kinh doanh chính tăng trưởng nhờ công ty mở thêm cửa hàng mới bên cạnh sự tăng trưởng doanh thu mỗi cửa hàng. Tuy nhiên mức tăng trưởng doanh thu mỗi cửa hàng sẽ kém dần đi.

Giảm đánh giá từ Khả quan xuống Nắm giữ. Giá cổ phiếu PNJ đã tăng 40% so với đầu năm nhờ KQKD của mảng kinh doanh chính khả quan và dự phòng cho khoản đầu tư vào Ngân hàng Đông Á đã trích lập xong. Định giá không còn rẻ. Tuy nhiên công ty vẫn còn triển vọng tăng trưởng.

KQKD Q1 khả quan nhờ nhiều cửa hàng được mở từ nửa cuối 2015 hoạt động hiệu quả – PNJ gần đây đã công bố KQKD Q1/2016 của công ty mẹ với doanh thu thuần đạt 2.330 tỷ đồng (tăng 9,72% so với cùng kỳ và hoàn thành 26,53% kế hoạch cả năm) và lợi nhuận gộp đạt 421,35 tỷ đồng (tăng 42.96%) so với cùng kỳ và hoàn thành 32.5% kế hoạch cả năm). Tuy nhiên do phải trích lập 84,69 tỷ đồng dự phòng cho khoản đầu tư vào Ngân hàng Đông Á nên LNST chỉ đạt 123,81 tỷ đồng (tăng 8,1% so với cùng kỳ và hoàn thành 34,26% kế hoạch cả năm).

Kết quả đạt được không đồng đều ở các dòng sản phẩm – Chuyên viên thấy doanh thu từ vàng miếng giarm 7% so với cùng kỳ xuống còn 486,8 tỷ đồng do hiện nhu cầu giữ vàng để đầu tư hiện đang giảm. Doanh thu kinh doanh vàng miếng chỉ đóng góp 21% tổng doanh thu (Q1/2015 là 25,4%). Trái lại, doanh thu từ Vàng PNJ tiếp tục có thêm một quý khả quan với doanh thu tăng 19% so với cùng kỳ và đạt 1.819 tỷ đồng. Theo đó doanh thu Vàng PNJ đóng góp 78,47% tổng doanh thu so với mức bình quân 77,7% trong năm 2015.

Doanh thu bán lẻ trang sức khả quan nhờ nhiều cửa hàng mới mở vào cuối 2015 đang hoạt động hiệu quả – Trong doanh thu từ Vàng PNJ, doanh thu bán lẻ tăng 25% so với cùng kỳ lên 1075 tỷ đồng; doanh thu bán buôn và xuất khẩu lần lượt tăng 11% so với cùng kỳ lên 719 tỷ đồng và 29% lên 26 tỷ đồng. Số lượng ròng cửa hàng Vàng PNJ tăng 4,8% so với cùng kỳ; tương đương 125 cửa hàng lên 131 của hàng tại thời điểm cuối Q1. Tuy nhiên tăng trưởng doanh thu mỗi cửa hàng Vàng PNJ giảm tốc xuống còn 13% trong Q1/2016 (bình quân trong 2015 là 28%). Tuy nhiên PNJ tiếp tục giành thêm thị phần từ các cửa hàng nhỏ vì nhu cầu vàng trang sức tăng 4,7% về khối lượng tỏng Q1 trong khi tăng trưởng sản phẩm vàng trang sức của PNJ ở mức cao hơn nhiều, là 19%.

Doanh thu từ Bạc PNJ giảm mặc dù thiết kế đã được cải thiện – Doanh thu Bạc PNJ giảm 1% so với cùng kỳ xuống còn 46,36 tỷ đồng và sản phẩm này tiếp tục gặp khó khăn. PNJ không mở thêm cửa hàng Bạc PNJ mới và công ty cũng không cung cấp thông tin chi tiết về tăng trưởng doanh thu từng cửa hàng. PNJ đã đưa ra bộ sưu tập mới với đại sứ sản phẩm mới vào cuối năm 2015, tập trung vào các phụ kiện bằng bạc hợp thời trang hơn, cá tính hơn; hướng vào đối tượng khách hàng là phụ nữ có phong cách hiện đại. Tuy nhiên với nhu cầu đối với bạc trang sức giữ ổn định và thị phần của PNJ đã ở mức cao nên doanh thu Bạc PNJ giữ nguyên so với cùng kỳ.

Tỷ suất lợi nhuận gộp tăng mạnh nhờ cơ cấu sản phẩm được cải thiện – Lợi nhuận gọp đạt 421,35 tỷ đồng, tăng 42,96% so với cùng kỳ nhờ mảng bán lẻ Vàng PNJ tăng trưởng mạnh. Theo đó tỷ suất lợi gộp chung đạt 18,1%; tăng so với mức 13,5% trong Q1/2015 và mức 15,2% trong cả năm 2015. Tỷ suất lợi nhuận gộp cải thiện nhờ (1) tỷ trọng của Vàng PNJ với tỷ suất lợi nhuận cao trong tổng doanh thu tăng và (2) tỷ suất lợi nhuận của Vàng PNJ cũng tăng lên 20,7% trong Q1/2016 từ mức 16,1% trong Q1/2015 (theo ước tính của Chuyên viên vì công ty không công bố thông tin chi tiết về tỷ suất lợi nhuận gộp và cơ cấu lợi nhuận gộp từ 2015). Chuyên viên thấy tỷ trọng của Vàng PNJ trong tổng lợi nhuận gộp là 90% (năm 2015 là 88%).

Lợi nhuận tài chính bị ảnh hưởng do công ty tiếp tục phải trích lập dự phòng – Công ty lỗ tài chính thuần là 106,4 tỷ đồng trong Q1/2016 (Q1/2015 lỗ tài chính thuần là 17,8 tỷ đồng). Chi phí tài chính Q1/2016 tăng gần 5 lần lên 106,58 tỷ đồng (tăng 491% so với cùng kỳ). Trong đó chủ yếu là do khoản trích lập 84,69 tỷ đồng cho khoản đầu tư vào Ngân hàng Đông Á (DAB). Trên bảng cân đối kế toán, giá trị khoản đầu tư vào 7,7% cổ phần Ngân hàng Đông Á sau khi trích lập là bằng không sau khi đã trích lập lũy kế toàn bộ 395,27 tỷ đồng cho khoản đầu tư này. Trong khi đó giá cổ phiếu DAB giao dịch trên OTC là 4.000đ/cp nhưng không được giao dịch thường xuyên. Tuy nhiên PNJ dự kiến sẽ trích lập tiếp 30 tỷ đồng cho khoản đầu tư vào Đông Á Land trong năm nay. Chi phí lãi vay tăng 24,5% so với cùng kỳ chủ yếu do nhu cầu vay vốn lưu động tăng do công ty mở rộng hoạt động kinh doanh.

Chi phí bán hàng & quản lý tăng nhanh do công ty mở rộng mạng lưới bán lẻ – Do mở rộng mạng lưới bán lẻ, nên chi phí bán hàng & quản lý tăng 27,38% so với cùng kỳ lên 159,8 tỷ đồng; tỷ lệ chi phí bán hàng & quản lý/doanh thu cũng tăng lên 6,9% (Q1/2015 là 5,9%).

Theo đó, LNST tăng kém hơn lợi nhuận gộp với mức tăng 8,1% so với cùng kỳ và đạt 123,8 tỷ đồng.

Cho 2016, Chuyên viên dự báo doanh thu thuần đạt 8.600 tỷ đồng (tăng trưởng 11,6%); LNTT đạt 576,18 tỷ đồng (tăng trương 192%) và LNST đạt 452,5 tỷ đồng (bằng 125,34% kế hoạch của công ty). Với 20% phần lợi nhuận vượt kế hoạch (không tính ảnh hưởng của hoạt động tài chính) thưởng cho HĐQT và Ban điều hành, Chuyên viên ước tính LNTT (sau khi loại trừ ảnh hưởng này) là 428,5 tỷ đồng. Giả định đằng sau dự báo của Chuyên viên là:

1. Giả định Vàng PNJ vẫn dẫn dăt tăng trưởng với mức tăng trưởng 17,1%; chủ yếu nhờ mảng bán lẻ Vàng PNJ tăng trưởng 22,3%.

2. Số lượng cửa hàng Vàng PNJ sẽ tăng thêm 25 cửa hàng; tương đương 20% lên 150 cửa hàng. Giả định doanh thu mỗi cửa hàng tăng trưởng 15,4%.

3. Cơ cấu sản phẩm tối ưu hơn sẽ giúp tỷ suất lợi nhuận gộp tăng lên 17,2%. Trong khi đó Chuyên viên dự báo tỷ suất lợi nhuận gộp Vàng PNJ sẽ tăng từ 16,7% lên 18,9%.

4. Chuyên viên dự báo lỗ tài chính thuần là 235,4 tỷ đồng do khoản trích lập 115 tỷ cho khoản đầu tư vào Ngân hàng Đông Á và Đông Á Land.

5. Chuyên viên giả định tỷ lệ chi phí bán hàng & quản lý/doanh thu là 7,7% (năm 2015 là 7%) dựa trên kế hoạch mở rộng cửa hàng của công ty.

Từ tất cả giả định trên, Chuyên viên dự báo LNST sẽ tăng trưởng 197% đạt 452,5 tỷ đồng. Theo đó EPS điều chỉnh là 3.925đ/cp định giá công ty với P/E dự phóng là 15 lần. Trong khi đó Chuyên viên dự báo BVPS là 15.720đ tương đương P/B dự phóng là 3,75 lần.

Không có kế hoạch tăng vốn trong hiện tại – Tính đến cuối Q1/2016, dư tiền mặt là 34 tỷ đồng trong khi đó kế hoạch đầu tư vốn dự kiến cho năm nay là 53 tỷ đồng. PNJ đã cam kết trả cổ tức 1.500đ/cp cho năm 2015 (tương đương tỷ lệ trả cổ tức là 15% và tổng giá trị trả cổ tức là 147,4 tỷ đồng). Dư nợ vào cuối Q1/2016 là 1.155,16 tỷ đồng với tỷ lệ nợ/vốn chủ sở hữu là 0,79 lần.

Room đã đầy và công ty chưa có kế hoạch nới room – Room đã đầy trong một thời gian khá dài và cũng như nhiều doanh nghiệp bán lẻ đã niêm yết khác, công ty không có kế hoạch nới room do lo ngại những hạn chế về mở rộng bán lẻ đối với các nhà bán lẻ có tỷ lệ sở hữu nước ngoài lớn (thủ tục liên quan rất phức tạp liên quan đến việc mở điểm bán lẻ phụ thuộc vào các nhà bán lẻ khác tại từng địa điểm đề xuất). Cấu trúc cổ đông hiện tại bao gồm Chủ tịch HĐQT và Tổng Giám đốc, Bà Cao Thị Ngọc Dung, sở hữu trực tiếp 10,14% cổ phần. Các cổ đông nước ngoài lớn bao gồm Dragon Capital với 5,19% và LGM Investments Ltd cũng với 5,19% cổ phần.

Khả năng tăng trưởng ổn định trong vài năm tới là khá đảm bảo – Câu chuyện tăng trưởng dài hạn vẫn có hiệu lực khi PNJ sở hữu khoảng 21% thị phần bán lẻ và bán buôn trang sức có thương hiệu, là phân khúc chỉ chiếm 20% tổng thị trường trang sức tại Việt Nam, theo đó tổng thể thị phần của PNJ là 4%. Và với thực tế thị trường chung tăng trưởng CAGR khoảng 6% đồng thời thị phần của PNJ chắc chắn sẽ tiếp tục tăng với lợi thế thương hiệu áp đảo và tốc độ mở rộng chuỗi bán lẻ, Chuyên viên dự báo doanh thu sẽ đạt tăng trưởng CAGR là 8,8% trong giai đoạn 3 năm tới. Thời điểm bứt phá của PNJ đã đến sau khi (1) công ty đã đầu tư lớn cho tư vấn cải thiện sản phẩm, trưng bày và chiếu sáng cửa hàng; (2) mở rộng vốn Cấp 2 là kênh huy động ít cạnh tranh hơn và (3) tập trung mở rộng mảng kinh doanh chủ chốt PNJ Gold trong khi đó loại bỏ các mô hình kinh doanh khác ít hiệu quả hơn.

Chuyên viên cũng dự báo rằng LNST sẽ đạt tăng trưởng CAGR 63% trong 3 năm tới (từ 2016 – 2018). Theo đó dự báo P/E dự phóng 2017 là 11 lần khi dự phòng tài chính đã hoàn tất và Chuyên viên cho rằng đây là mức định giá hợp lý.

Quan điểm đầu tư – Hạ đánh giá từ Khả quan xuống Nắm giữ. Cổ phiếu có vẻ không còn rẻ xét về định giá ngắn hạn so với cổ phiếu các doanh nghiệp cùng ngành mặc dù có lợi thế đầu ngành trong nước. Giá cổ phiếu đã tăng vọt 40% so với đầu năm dựa trên KQKD của ngành kinh doanh chủ chốt và không còn gánh nặng dự phòng đối với cổ phần tại DAB. PNJ là một trong số ít các cổ phiếu tiêu dùng bán lẻ đã niêm yết duy trì tăng trưởng ổn định trong mảng PNJ Gold chủ chốt khi thị trường đang từng bước tái cơ cấu. Tuy nhiên, Chuyên viên cũng dự báo tăng trưởng của chuỗi cửa hàng bán lẻ sẽ chậm lại khi mà tăng trưởng tương lai của mảng kinh doanh này phụ thuộc nhiều hơn vào các cửa hàng mới mở. Một lo ngại khác là công ty không có kế hoạch nới room cũng như kế hoạch tiếp cận vốn mới. Các cổ đông nước ngoài hiện tại có thể bị thu hút bán ra nhưng phải ở mức giá cao nhất định.

——————————

CII: Thành lập công ty con

Theo Nghị quyết ngày 30/05/2016, HĐQT CII đã chấp thuận về việc thành lập Công ty TNHH Đầu tư Đường trên cao Số 1 với tỷ lệ tham gia góp vốn của CII là 80%. CII chưa công bố thêm thông tin chi tiết. Chuyên viên cho rằng công ty con này sẽ thực hiện việc đầu tư và quản lý các dự án đường trên cao và đường cao tốc, và có khả năng CII đang xem xét nghiên cứu đề án xây dựng tuyến đường trên cao tuyến số 1 kết nối trung tâm thành phố và sân bay Tân Sơn Nhất hiện đang quá tải. Hình thức đầu tư là BOT hoặc BOT kết hợp BT, và có tổng vốn đầu tư dự kiến 736 triệu USD, theo Quyết định số 631/QĐ-TTg ngày 29/4/2014 về việc ban hành danh mục dự án quốc gia kêu gọi đầu tư nước ngoài đến năm 2020.

Chuyên viên hiện đang khuyến nghị MUA đối với cổ phiếu CII với giá mục tiêu 30.000 đồng (tổng mức sinh lời 26,5%, bao gồm lợi suất cổ tức 7,9%). Theo giá đóng cửa 25.300 đồng hôm nay, CII đang giao dịch với mức P/E dự phóng là 8,7 lần.

——————————

HHS: chi hơn 42 tỷ đồng để gom cổ phiếu quỹ CTCP Đầu tư Dịch vụ Hoàng Huy (HHS – sàn HOSE) vừa thông báo kết quả giao dịch mua lại cổ phiếu quỹ. Theo đó, từ ngày 11-26/5, Công ty Đầu tư Dịch vụ Hoàng Huy đã mua lại 5 triệu cổ phiếu quỹ với mức giá bình quân 8.404 đồng/CP, tương ứng khoản tiền chi 42,02 tỷ đồng. Nguồn vốn sử dụng để gom lượng cổ phiếu quỹ trên là lợi nhuận sau thuế chưa phân phối còn lại và thặng dư vốn cổ phiếu. Đây cũng là số lượng cổ phiếu quỹ của Công ty sau giao dịch. Trong khi đó, khoảng thời gian từ ngày 18-26/5, CTCP Đầu tư Dịch vụ tài chính Hoàng Huy, tổ chức có liên quan với Chủ tịch HĐQT, Thành viên HĐQT của HHS đã mua thành công 67,42 triệu cổ phiếu HHS và nâng tỷ lệ sở hữu tại HHS từ 0% lên 24,54%. Mục đích giao dịch nhằm cơ cấu đầu tư theo mô hình tập đoàn. Phương thức giao dịch thỏa thuận với Chủ tịch và các Thành viên HĐQT Công ty. Được biết, quý I/2016 – quý đầu tiên Công ty lập báo cáo tài chính hợp nhất, HHS đạt doanh thu thuần hợp nhất 493,6 tỷ đồng, lợi nhuận sau thuế hợp nhất 54 tỷ đồng. Theo báo cáo Công ty mẹ cùng kỳ, tổng doanh thu đạt 305,6 tỷ đồng, lợi nhuận sau thuế 93 tỷ đồng, tương ứng giảm 19,23% về doanh thu nhưng tăng 61,76% về lợi nhuận so với cùng kỳ. Chốt phiên giao dịch cuối cùng của tháng 5 (31/5), HHS giảm 2,4% xuống 8.200 đồng/CP với khối lượng khớp lệnh 1 triệu đơn vị.

4. Điểm nhấn tin tức trong ngày:

Bộ Tài chính yêu cầu Vietin Bank và BIDV trả cổ tức tiền mặt

Ông Đỗ Hoàng Anh Tuấn – Thứ trưởng Bộ Tài chính, đại diện cho Bộ Tài chính (MoF) vừa gửi đề xuất cho Ngân hàng Nhà nước Việt Nam (NHNN) yêu cầu Ngân hàng Công Thương – Vietin Bank (CTG) và BIDV (BID) chi trả cổ tức tiền mặt. Vào kỳ ĐHCĐ đầu năm 2015, cổ đông BIDV đã thông qua phương án chi trả cổ tức cổ phiếu 8,5% và CTG công bố sẽ không trả cổ tức cho năm 2015. Chính sách cổ tức này là không bất ngờ khi cả hai ngân hàng đều đang đều đang muốn giữ lại lợi nhuận để tài trợ cho mục tiêu tăng trưởng tín dụng đầy tham vọng của mình. BID cũng đã tuyên bố đại ĐHCĐ rằng ngân hàng này không chắc về việc Chính phủ có chấp nhận đề xuất không trả cổ tức tiền mặt hay không. Hiện tại tỷ lệ CAR tại BID là khá căng thẳng hơn tại CTG, và diễn biến vấn đề này trong vài tháng tới sẽ được thị trường theo dõi sát sao.

5. Sự kiện nổi bật ngày mai (01/06/2016):

01/06/2016 10:00 STK Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 20:1

01/06/2016 10:00 KDC Trả cổ tức đợt 2/2014 bằng tiền, 1,000 đồng/CP

01/06/2016 10:00 TMT Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 100:5

1/06/2016 10:00 PNJ Ngày GDKHQ Trả cổ tức đợt 2/2015 bằng tiền, 1,000 đồng/CP

——————————

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Mọi thông tin chi tiết xin liên hệ:

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net