Lượng điện tiêu thụ 9 tháng đầu năm kém

Tổng lượng điện tiêu thụ của Việt Nam 9 tháng đầu năm 2021 đạt 192 tỷ kWh, chỉ tăng 3,9% so với cùng kỳ. Trong số tất cả nguồn phát điện, chỉ có thủy điện và điện mặt trời có sự tăng trưởng nhờ hiện tượng La Nina giúp tăng sản lượng thủy điện và EVN ưu tiên mua nhiều thủy điện giá rẻ.

Nhu cầu tiêu thụ và giá điện có thể hồi phục trong năm 2022

Nhờ giãn cách xã hội được nới lỏng từ cuối tháng 9 tại tất các tỉnh thành lớn (và từ đầu tháng 10 đối với TP HCM), HSC tin rằng nhu cầu tiêu thụ điện năng sẽ tăng từ Q4/2021 trở đi. Ngoài ra, hiện tượng La Nina đã suy yếu kể từ tháng 8/2021, nên chúng tôi cho rằng giá trên thị trường phát điện cạnh tranh cũng như lợi nhuận từ hoạt động kinh doanh cốt lõi của các doanh nghiệp nhiệt điện sẽ có sự cải thiện trong Q4/2021 và năm 2022.

Chiến lược ngành điện: Điện than và điện LNG là cơ sở, và nâng dần điện tái tạo

Dựa trên Quy hoạch phát triển điện Quốc gia giai đoạn 2021-2030 (Quy hoạch điện VIII), HSC thấy rằng Việt Nam sẽ sử dụng điện than và điện LNG để đảm bảo đủ năng lượng cho phát triển kinh tế, đồng thời nâng dần công suất của điện tái tạo trong cơ cấu điện năng một cách có kiểm soát nhằm giảm bớt áp lực lên mạng lưới truyền tải. Vì vậy, HSC cho rằng chính sách điện lực của Việt Nam trong những năm tới sẽ có lợi cho điện LNG trong khi việc hòa lưới công suất điện tái tạo mới sẽ được siết chặt.

Duy trì khuyến nghị Mua vào đối với POW và GEG

HSC duy trì khuyến nghị Mua vào đối với POW và GEG; đồng thời lần lượt nâng 1,7% và 20,5% giá mục tiêu cho 2 cổ phiếu này sau khi điều chỉnh một chút dự báo và chuyển thời điểm định giá về cuối năm 2022. Giá mục tiêu mới của POW là 17.600đ (lựa chọn đứng đầu của HSC với tiềm năng tăng giá là 29%) và GEG là 24.900đ (tiềm năng tăng giá: 25%). POW sẽ hưởng lợi từ nhu cầu tiêu thụ điện tăng với 2 nhà máy điện LNG (tổng công suất là 1.500 MW) dự kiến đi vào hoạt động vào cuối 2024 và 2025. GEG là doanh nghiệp tham gia trực tiếp vào lĩnh vực điện tái tạo, sở hữu 250 MW công suất điện mặt trời và 130 MW điện gió đang hoạt động, được hưởng cơ chế giá FIT hấp dẫn trong 20 năm. Hiện POW và GEG đang lần lượt có P/E trượt dự phóng 1 năm là 14,6 lần và 17,6 lần; cao hơn so với bình quân quá khứ nhưng không đắt nếu nhìn vào cơ hội tăng trưởng mạnh và khả năng thiếu điện tại Việt Nam trong dài hạn.

Kế hoạch phát triển ngành điện

Đề án Quy hoạch phát triển điện Quốc gia giai đoạn 2021-2030, tầm nhìn tới năm 2045 (Quy hoạch điện VIII) đã được trình Chính phủ. Dựa trên nội dung Đề án Quy hoạch điện VIII, có thể thấy được những hạn chế của ngành điện Việt Nam, bao gồm việc thiếu công suất lắp đặt tại phía bắc, dư thừa công suất điện tái tạo tại miền nam và hệ thống điện còn chưa đáp ứng nhu cầu. Đề án Quy hoạch điện VIII cũng cho thấy Việt Nam sẽ sử dụng điện than và điện LNG để đảm bảo đủ năng lượng cho phát triển kinh tế, đồng thời nâng dần công suất của điện tái tạo; theo đó chính sách trong lĩnh vực điện năng có thể thay đổi. POW và GEG là 2 lựa chọn hàng đầu của chúng tôi.

9 tháng đầu năm 2021: Nhiệt điện khó khăn, thủy điện/điện mặt trời thuận lợi

Trong 9 tháng đầu năm 2021, tổng tiêu thụ điện của Việt Nam (bao gồm điện năng tự dùng trong hệ thống và điện năng thất thoát ở khâu phân phối và truyền tải) đạt 192 tỷ kWh, chỉ tăng 3,9% so với cùng kỳ. Tuy nhiên, HSC kỳ vọng tiêu thụ điện sẽ tăng 10% trong năm sau khi nền kinh tế hồi phục (chúng tôi dự báo GDP năm 2022 tăng trưởng 6,8%).

Trong số tất cả các loại hình nguồn điện 9 tháng đầu năm 2021, nhiệt điện (cả chạy than và chạy khí) bị ảnh hưởng trong khi thủy điện tăng trưởng nhờ hiệu ứng La Nina thúc đẩy sản lượng thủy điện và EVN tận dụng đẩy mạnh mua điện giá rẻ từ các nhà máy thủy điện. Điện tái tạo cũng đạt kết quả khả quan vì EVN ưu tiên mua điện tái tạo thay vì điện từ nhiên liệu hóa thạch. Cụ thể:

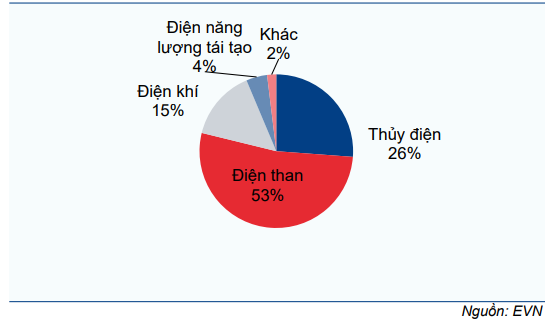

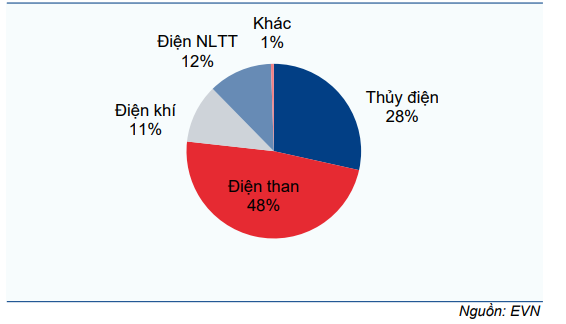

- Sản lượng thủy điện 9 tháng đầu năm 2021 đạt 54,7 tỷ kWh, tăng 13% so với cùng kỳ;

- Sản lượng nhiệt điện khí đạt 20,9 tỷ kWh, giảm 23,7% so với cùng kỳ;

- Sản lượng nhiệt điện than đạt 92,7 tỷ kWh, giảm 4,7% so với cùng kỳ;

- Sản lượng điện tái tạo đạt 22,7 tỷ kWh, tăng 177,9% so với cùng kỳ;

- Sản lượng điện chạy bằng dầu và điện nhập khẩu đạt 1 tỷ kWh, giảm 71,6% so với cùng kỳ.

Biểu đồ 1: Phân loại điện năng, 9T/2020

Biểu đồ 2: Phân loại điện năng, 9T/2021

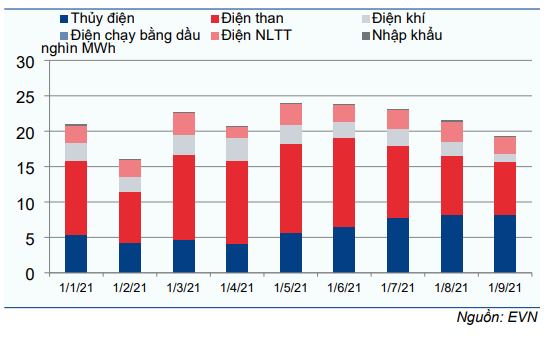

Biểu đồ 3: Sản lượng điện theo tháng từ T1/2021

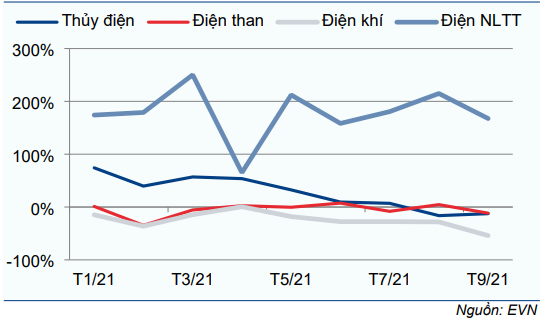

Biểu đồ 4: Tăng trưởng sản lượng điện theo tháng 2021 vs. 2020

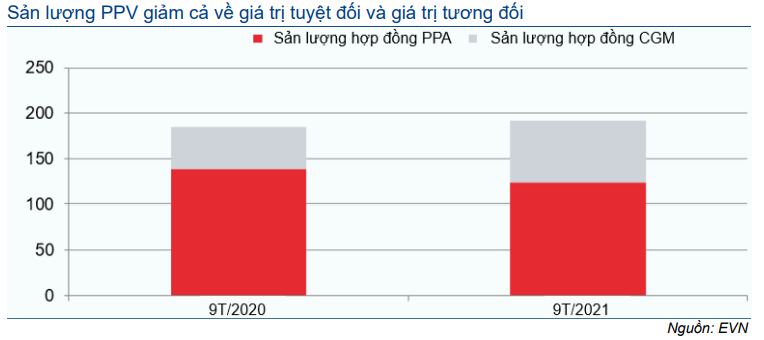

Sản lượng hợp đồng giảm đối với tất cả các nhà máy điện

Theo tiến trình tái cơ cấu thị trường điện, trong 9 tháng đầu năm 2021, tỷ trọng sản lượng điện theo hợp đồng, (sản lượng bao tiêu theo Hợp đồng mua bán điện (PPA) giữa EVN và tất cả các nhà máy điện có công suất trên 30MW tại Việt Nam) đã giảm xuống khoảng 65% tổng sản lượng điện của EVN từ mức xấp xỉ 75% trong 9 tháng đầu năm 2020.

Sản lượng hợp đồng giảm tác động tiêu cực đến lợi nhuận của tất cả các nhà máy nhiệt điện do giá hợp đồng (giá bán theo hợp đồng PPA của họ với EVN) thường cao hơn giá thị trường phát điện cạnh tranh (mức giá áp dụng đối với sản lượng vượt sản lượng bao tiêu bán trên thị trường phát điện cạnh tranh).

Giá mua điện cạnh tranh giảm

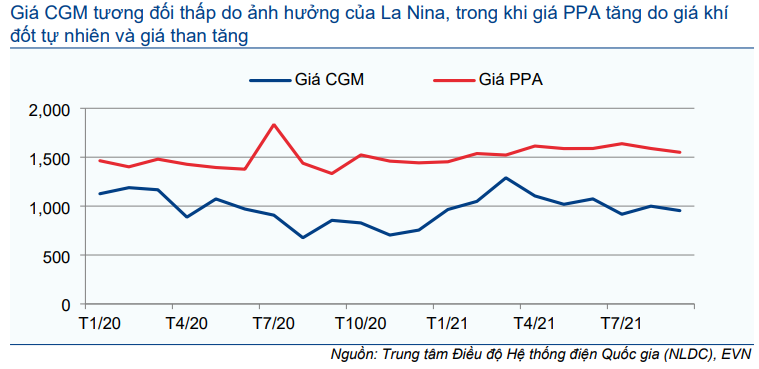

Trong 9 tháng đầu năm 2021, giá bình quân điện khí và điện than lần lượt tăng 38% và 5% so với cùng kỳ. HSC ước tính giá đầu vào tăng đã khiến chi phí sản xuất điện khí tăng 29% còn chi phí sản xuất điện than tăng 3,6%. Giả định các điều kiện khác không thay đổi, điều này có thể làm chi phí đầu vào bình quân của EVN tăng 9% trong 9 tháng đầu năm 2021 so với 9 tháng đầu năm 2020.

Thực tế, trong 9 tháng đầu năm 2021, giá PPA bình quân của EVN (giá điện trung bình hàng tháng mà EVN trả cho sản lượng hợp đồng trong các hợp đồng PPA) tăng 9% so với cùng kỳ; nghĩa là theo hợp đồng PPA, toàn bộ những thay đổi ở giá nhiên liệu sản xuất điện được chuyển sang cho EVN.

Tuy nhiên, do sản lượng thủy điện giá rẻ dồi dào, bình quân giá mua điện trên thị trường phát điện cạnh tranh 9 tháng đầu năm 2021 không tăng so với 9 tháng đầu năm 2020. Như vậy có nghĩa là trên thị trường phát điện cạnh tranh lợi nhuận của các nhà máy nhiệt điện trong 9 tháng đầu năm 2021 thấp hơn so với 9 tháng đầu năm 2020.

Biểu đồ 5: Tổng sản lượng điện mua bởi EVN

Biểu đồ 6: Giá điện đầu vào bình quân của EVN (đồng/kWh)

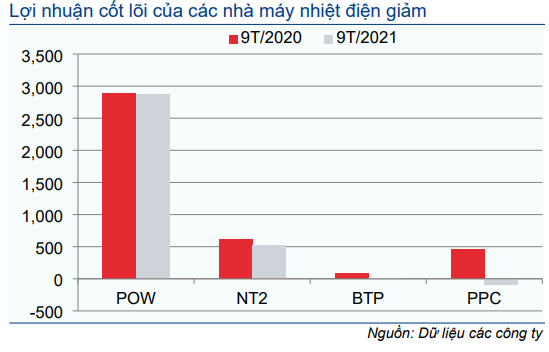

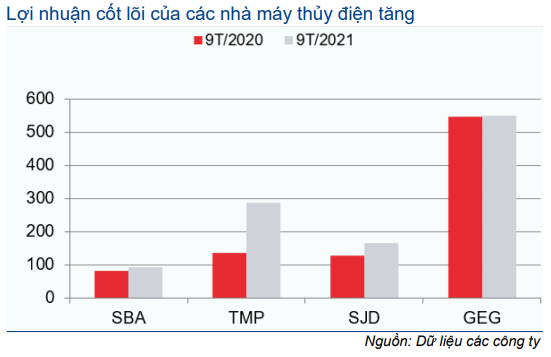

Lợi nhuận của các nhà máy nhiệt điện chịu ảnh hưởng tiêu cực

Do nhu cầu đối với nhiệt điện có chi phí cao và giá mua điện trên thị trường phát điện cạnh tranh giảm như đề cập trên đây, lợi nhuận của các nhà máy nhiệt điện đã chịu ảnh hưởng tiêu cực. Lợi nhuận của các nhà máy thủy điện tăng trưởng mạnh nhờ hiện tượng La Nina trong khi lợi nhuận các dự án điện tái tạo đi ngang nhờ được hưởng cơ chế giá FIT trong 20 năm (Biểu đồ 8).

Biểu đồ 7: Lợi nhuận 9T/2021 của các nhà máy nhiệt điện (tỷ đồng)

Biểu đồ 8: Lợi nhuận 9T/2021 của các nhà máy thủy điện, và điện NLTT (tỷ đồng)

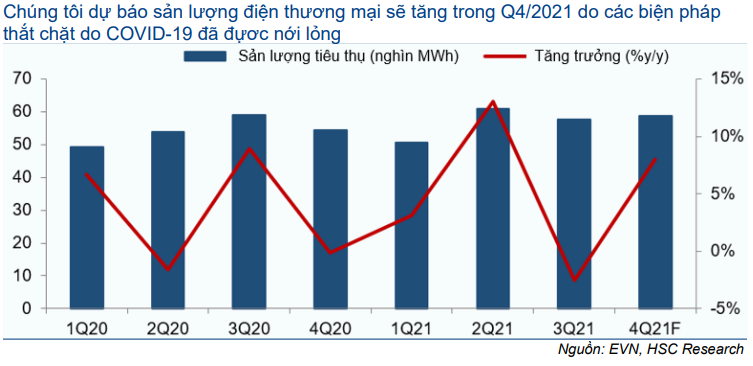

Triển vọng Q4/2021 và năm 2022: Nhu cầu hồi phục

HSC dự báo tổng lượng điện tiêu thụ của Việt Nam sẽ tăng 8% so với cùng kỳ trong Q4/2021 và tăng trưởng 10% trong năm 2022 do sản lượng điện tiêu thụ từ sản xuất công nghiệp hồi phục mạnh sau khi các biện pháp giãn cách được gỡ bỏ. Đáng chú ý, các biện pháp phong tỏa đã được nới lỏng từ cuối tháng 9/2021 tại tất cả các tỉnh thành trọng điểm (và đầu tháng 10/2021 tại TP.HCM) và chỉ riêng điều này sẽ thúc đẩy nhu cầu năng lượng trên toàn quốc.

Biểu đồ 9: Sản lượng điện thương mại của EVN từ Q1/2020

Chúng tôi dự báo sản lượng điện thương mại của EVN, hoặc lượng điện tiêu thụ thuần trên toàn quốc, sẽ tăng 8% so với cùng kỳ trong Q4/2021 và tăng trưởng 10% trong năm 2022 do sản lượng điện tiêu thụ cho hoạt động sản xuất và nhà hàng/du lịch sẽ hồi phục mạnh ngay sau khi làn sóng COVID-19 hiện tại được kiểm soát.

Chúng tôi tin rằng giá điện trên thị trường cạnh tranh sẽ tăng do tỷ trọng thủy điện giá rẻ sẽ giảm do hiệu ứng La Nina đã qua đi.

Với việc nhu cầu tiêu thụ điện và giá bán điện cạnh tranh tăng, đối tượng hưởng lợi lớn nhất sẽ là những nhà sản xuất nhiệt điện than, sau đó là nhà sản xuất nhiệt điện khí. Những nhà sản xuất điện tái tạo cũng sẽ hưởng lợi khi nhu cầu tiêu thụ điện tăng dù giá bán điện tái tạo vẫn sẽ giữ nguyên.

Chiến lược điện: Cung cấp đủ lượng điện để tăng trưởng là yếu tố tiên quyết

Theo Đề án Quy hoạch điện VIII được trình chính phủ gần đây, xu hướng chính trong chiến lược năng lượng của Việt Nam trong 10 năm tới như sau: (1) công suất phát điện sẽ tăng mạnh để hỗ trợ tăng trưởng GDP, trong đó than và LNG là những nhiên liệu chính để đáp ứng nhu cầu tiêu thụ điện tăng mạnh; (2) tỷ trọng năng lượng tái tạo trong tổng công suất/sản lượng phát điện sẽ được kiểm soát để giảm tải cho hệ thống; và (3) lưới điện sẽ được phát triển đồng bộ với việc mở rộng công suất phát điện, mặc dù không xây mới đường dây tải điện liên vùng trong giai đoạn 2021-2030.

Công suất mới trong giai đoạn 2021-2023: Than và LNG sẽ là những nhiên liệu chính

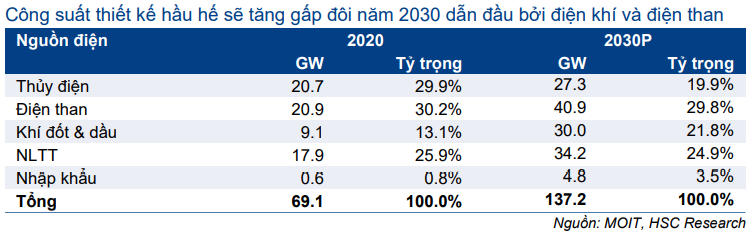

Bảng 10: Công suất sản xuất điện theo Quy hoạch điện VIII

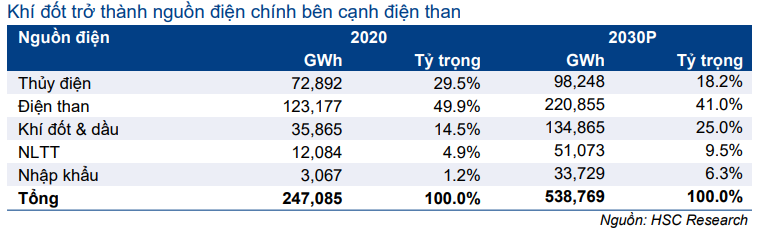

Bảng 11: Sản lượng điện sản xuất phân loại theo nguồn

Đối với những công suất điện dự kiến đi vào hoạt động trong giai đoạn 2020-2030, theo Quy hoạch điện VIII, điện khí sẽ dẫn đầu tăng trưởng công suất với 20,9GW (14,9GW LNG và 6,0GW khí tự nhiên, theo sau là điện than (thêm 20,0GW) và năng lượng tái tạo (thêm 16,4GW tất cả các loại hình, trong đó điện gió chiếm 85%). Thủy điện chỉ tăng thêm 6,6GW.

Về tỷ trọng đóng góp vào công suất lắp đặt của cả nước, tỷ trọng điện khí (bao gồm khí tự nhiên, LNG và dầu) tăng từ khoảng 13,1% năm 2020 lên 21,8%, tỷ trọng điện than giảm nhẹ từ 30,2% xuống 29,8%, tỷ trọng điện tái tạo (bao gồm gió, năng lượng mặt trời, sinh khối và điện tái tạo khác) giảm từ 25,9% xuống 24,9%, trong khi tỷ trọng thủy điện giảm từ 29,9% xuống 19,9%.

Trong giai đoạn 2021-2030, các xu hướng nổi trội là (1) điện than vẫn đóng vào trò quan trọng trong việc phát điện; (2) LNG được chọn là nhiên liệu chính cùng với than để đáp ứng nhu cầu tiêu thụ điện của Việt Nam và (3) công suất năng lượng tái tạo sẽ tiếp tục tăng nhưng tỷ trọng điện tái tạo sẽ được kiểm soát.

Với công suất phát điện như đã dự báo ở trên, chúng tôi dự báo tỷ lệ điện khí trong tổng tiêu thụ điện của Việt Nam sẽ tăng lên 25,0% vào năm 2030 từ 14,5% hiện tại. Tỷ trọng điện tái tạo sẽ tăng nhẹ lên 9,5% từ 4,9%. Trong khi đó, tỷ trọng điện than và thủy điện sẽ giảm xuống lần lượt 41,0% và 18,2% (từ lần lượt 49,9% và 29,5% hiện tại).

Năng lượng tái tạo vẫn là chủ đề chính trong dài hạn

Chúng tôi hiểu rằng Chính phủ muốn kiểm soát tỷ trọng năng lượng tái tạo trong tổng sản lượng phát điện của Việt Nam quanh mức 10% để giảm tải cho hệ thống điện. Sự không chắc chắn và gián đoạn của năng lượng tái tạo đặt ra những thách thức lớn đối với việc điều chỉnh tần số và điện áp của hệ thống điện; và điều này đòi hỏi nhu cầu đầu tư lớn để nâng cấp hệ thống điện kém phát triển của Việt Nam để tăng tỷ trọng năng lượng tái tạo. Bên cạnh đó, tỷ trọng năng lượng gió và năng lượng mặt trời trong hệ thống điện quá lớn sẽ khiến các nhà máy nhiệt điện phải thường xuyên điều chỉnh công suất.

Điều chỉnh công suất nhiệt điện là việc các nhà máy nhiệt điện hoạt động ở các cấp tải khác nhau, bao gồm bật/tắt, chạy phủ đỉnh hay vận hành ở công suất tối thiểu, để đáp ứng với những thay đổi về yêu cầu tải của hệ thống. Điều chỉnh công suất không chỉ làm phát sinh chi phí điều chỉnh mà còn làm tăng chi phí bảo trì và đôi khi buộc nhà máy nhiệt điện ngừng hoạt động, và do đó sẽ ảnh hưởng tới lợi nhuận của công ty.

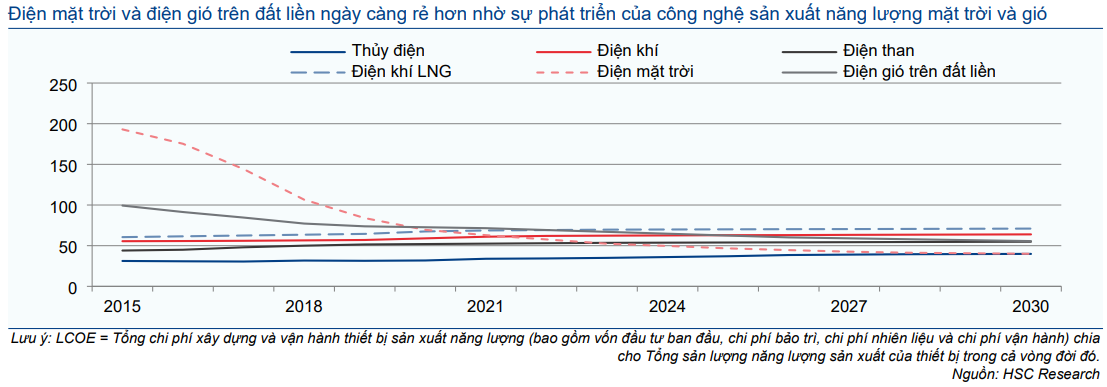

Biểu đồ 12: chi phí quy dẫn của các loại hình năng lượng (LCOE), Việt Nam (USD/MWh)

Tuy nhiên, chúng tôi tin rằng năng lượng tái tạo sẽ vẫn đóng vai trò chủ đạo trong chiến lược điện của Việt Nam trong dài hạn do:

(1) Năng lượng tái tạo ngày càng rẻ hơn so với sản xuất điện truyền thống trong dài hạn do chi phí công nghệ phát điện tái tạo liên tục giảm.

(2) Việt Nam có tiềm năng lớn đối với điện mặt trời và điện gió trong khi nguồn tài nguyên truyền thống như thủy điện, điện than và điện khí thì hữu hạn (Mời xem Báo cáo cập nhật ngành phát hành tháng 11/2020).

(3) Yêu cầu của dòng vốn đầu tư quốc tế. Một mặt, các tổ chức cho vay quốc tế hiện từ chối tất cả các dự án điện than và cũng không ưa thích các dự án điện LNG; điều này khiến cho việc huy động vốn cho các dự án nhiệt điện trở nên khó khăn và đắt đỏ. Mặt khác, các tập đoàn toàn cầu như Apple, Samsung hay Nike đều đang thúc đẩy cơ chế mua điện năng lượng tái tạo trực tiếp (DPPA). Các nhà đầu tư doanh nghiệp đang mong đợi cam kết từ phía Chính phủ rằng Việt Nam sẽ tập trung phát triển năng lượng tái tạo chi phí thấp.

Do đó, chúng tôi cho rằng Chính phủ nên tận dụng thời gian vài năm tới để đẩy nhanh đầu tư củng cố lưới điện và hệ thống điện giúp hạ giá phát điện tái tạo trong những thập kỷ tới.

Tiếp theo ý 1) ở trên, trong Bảng 12, chúng tôi đưa ra chi phí quy dẫn của các loại hình năng lượng với dữ liệu dựa trên tính toán của chúng tôi với những yếu tố như chi phí đầu tư, chi phí lãi vay, chi phí nhiên liệu và giờ hoạt động trung bình của từng loại điện trong 5 năm qua. Đối với điện gió và điện mặt trời, chúng tôi giả định chi phí đầu tư tiếp tục giảm nhờ phát triển công nghệ trong khi số giờ hoạt động tăng nhờ cải thiện hệ thống điện và lưới điện truyền tải của Việt Nam.

Chính sách năng lượng tái tạo: Thay đổi các điều kiện kỹ thuật và định giá

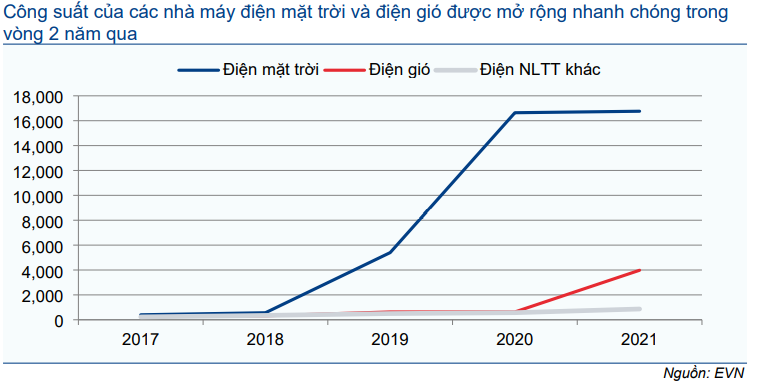

Điều kiện khắt khe hơn đối với công suất mới

Trong 2 năm qua, công suất năng lượng tái tạo, đặc biệt là năng lượng mặt trời, đã tăng trưởng nhanh chóng và tập trung tại khu vực miền Trung và miền Nam, vượt quá công suất lưới điện của khu vực và đôi khi gây quá tải lưới điện, tắc nghẽn kết nối và/hoặc hạn chế năng lượng. Do chiến lược điện năng của Việt Nam (như được trong Quy hoạch điện VIII) là thúc đẩy năng lượng tái tạo với mức áp lực nhỏ nhất lên hệ thống lưới điện của quốc gia, chúng tôi dự báo các điều kiện để các công suất điện tái tạo mới kết nối với lưới điện sẽ được thắt chặt. Cụ thể như sau:

- Đối với năng lượng mặt trời, chúng tôi dự báo các dự án điện mặt trời áp mái sẽ phải có tỷ lệ sử dụng tại chỗ chiếm ít nhất 70% tổng sản lượng; còn điện mặt trời dưới mặt đất sẽ phải tuân theo DPPA giữa nhà phát điện và người sử dụng cuối. Sau đó, sản lượng điện bán cho EVN sẽ chỉ đấu nối vào lưới điện phân phối tỉnh (35kV trở xuống) chứ không đấu nối vào lưới điện truyền tải khu vực (220kV) như hiện nay.

- Đối với điện gió, chúng tôi tin rằng EVN sẽ tiếp tục là người mua chính (và có thể là duy nhất) qua lưới điện truyền tải (220kV và 110kV); tuy nhiên, chúng tôi dự báo (1) các điều kiện kỹ thuật để các dự án điện gió kết nối vào lưới điện sẽ chặt chẽ hơn, và (2) có các điều khoản yêu cầu chủ đầu tư dự án phải giảm hoặc dừng hoạt động tuabin khi quá tải lưới điện hoặc sản lượng điện dư thừa để đảm bảo lưới điện vận hành an toàn, ổn định và tin cậy.

Biểu đồ 13: Công suất hoạt động của nhà máy điện LNTT

Giá bán điện tái tạo: Đấu giá thay thế FIT

Các cơ chế hỗ trợ giá FIT đối với điện mặt trời đã hết hạn vào cuối năm 2020 trong khi cơ chế này đối với điện gió đã hết hạn từ ngày 30/10/2021. Và nhiều khả năng cơ chế đấu giá sẽ được áp dụng để thay thế cơ chế giá FIT đã hết hạn.

- Đối với điện mặt trời, chúng tôi dự báo cơ chế mua bán trực tiếp (DPPA) sẽ được đưa ra vào cuối năm 2021. Theo đó, các điều khoản bao gồm giá bán, sản lượng, v.v. sẽ được thương lượng và thống nhất giữa chủ sở hữu dự án năng lượng mặt trời và người mua điện. Đối với những dự án có kế hoạch bán (một phần hoặc toàn bộ) điện cho EVN, chúng tôi cho rằng các chủ dự án sẽ phải đấu thầu để bán cho EVN theo khung giá do Bộ Công Thương đưa ra hàng năm.

- Đối với các dự án điện gió đang triển khai, chúng tôi dự báo cơ chế giá FIT hiện tại sẽ được kéo dài đến ngày 31/3/2022 cho một số dự án. Chúng tôi cho rằng việc gia hạn cơ chế FIT sẽ chỉ giới hạn ở 37 dự án điện gió với tổng công suất 2.5 GW đã ký PPA với EVN vào đầu năm nay nhưng đã trễ thời hạn 31/10/2021 do ảnh hưởng của dịch COVID-19. Theo EVN, đến ngày 31/10/2021, có 84 dự án điện gió với tổng công suất 3.980MW đang vận hành với PPA chính thức theo cơ chế FIT hiện hành, theo đó giá FIT sẽ cố định trong 20 năm là 9,8 cent/kWh đối với điện gió ngoài khơi và 8,5 cent/kWh đối với dự án trên bờ.

- Đối với công suất điện gió mới, chúng tôi tin rằng Bộ Công Thương sẽ áp dụng cơ chế đấu giá để thay thế cơ chế FIT. Nhà đầu tư được phê duyệt dự án hoặc trúng thầu sẽ đàm phán giá bán điện, các phương án đấu nối và các điều khoản khác với Bên mua điện (EVN) theo khung giá do Bộ Công Thương quy định. Khung giá có thể thay đổi theo từng năm. Trường hợp nhà đầu tư không đàm phán được về giá và các phương án đấu nối với EVN thì dù được chọn hay trúng thầu cũng không thể thực hiện dự án của mình.

Thêm thông tin về điện LNG: Một lựa chọn tốt cho Việt Nam

Công suất LNG: đảm bảo cung cấp đủ điện cho tăng trưởng, hỗ trợ hấp thụ năng lượng tái tạo

Do Chính phủ không thể hoàn toàn dựa vào than để sản xuất điện cho phát triển kinh tế, nguồn điện khí là giải pháp thay thế tốt nhất do:

- Mức phát thải thấp hơn, tốt hơn cho môi trường: Lượng khí thải gây ra hiệu ứng nhà kính từ điện khí thấp hơn 45% đến 55% so với điện than khi được sử dụng để phát điện. Sử dụng khí tự nhiên thay vì than đá để sản xuất điện cũng có thể làm giảm đáng kể ô nhiễm không khí.

- Hỗ trợ năng lượng tái tạo: Công suất điện khí hỗ trợ tốt nhất cho năng lượng tái tạo do có thể nhanh chóng bù đắp sự sụt giảm sản lượng từ điện mặt trời hoặc điện gió và đáp ứng nhanh chóng khi nhu cầu tăng đột biến.

Tuy nhiên, nhu cầu khí tự nhiên trong nước sẽ tăng vượt quá khả năng tự cung cấp của Việt Nam do các mỏ khí đang vận hành của Việt Nam đang cạn kiệt nhanh chóng và các mỏ khí mới đi vào hoạt động không đủ lớn để bù đắp. Do đó, nhập khẩu LNG để sản xuất điện là phương án tất yếu.

Theo Quy hoạch điện VIII, 14,9 GW công suất điện LNG sẽ được xây dựng và đưa vào hoạt động để đáp ứng nhu cầu điện trong nước. Trong khi đó, một số nhà máy điện khí hiện tại trong khu vực như Nhà máy điện Phú Mỹ 1 & 2 hay Nhơn Trạch 1 & 2 sẽ phải chuyển dần sang sử dụng LNG do nguồn khí tự nhiên tại khu vực Đông Nam Bộ, mặc dù một số mỏ mới sắp đi vào khai thác, sẽ cạn kiệt dần trong giai đoạn 2023-2030. Theo ước tính của Bộ Công Thương, tổng nguồn điện khí hiện có sẽ chuyển sang sử dụng LNG trong giai đoạn 2024-2030 là khoảng 4,38GW (54% tổng công suất điện khí hiện có).

Giá điện LNG: Chi phí năng lượng chuyển vào giá bán

Công thức tính giá điện LNG sẽ dựa trên khung giá dành cho nhiệt điện và bao gồm những nội dung sau:

- Phần chi phí cố định tính bằng tổng vốn đầu tư nhà máy phát điện chia cho vòng đời kinh tế của nhà máy (bao gồm tỷ lệ hoàn vốn nội bộ (IRR) của dự án không vượt quá 12%).

- Phần phí vận hành và bảo dưỡng cố định bao gồm các chi phí sửa chữa lớn, chi phí nhân công và các chi phí vận hành và bảo dưỡng khác theo thỏa thuận của hai bên.

- Phần phí biến đổi cho các chi phí nhiên liệu (than, khí tự nhiên và dầu) đầu vào. Chi phí biến đổi được tính dựa trên sản lượng điện cung cấp.

Theo đó, những điểm cần đàm phán giữa chủ đầu tư và EVN bao gồm:

- Tổng vốn đầu tư cơ bản cho dự án phát điện. Đây là cơ sở để tính IRR của dự án.

- Tỷ lệ IIR của dự án. Đây là cơ sở để xác định chi phí cố định cho dự án điện.

- Sản lượng điện tối thiếu EVN cam kết mua. Sản lượng này được dùng để xác định sản lượng LNG bao tiêu theo hợp đồng GSA giữa nhà máy điện và nhà cung cấp LNG. Nhà máy điện phải bao tiêu 1 sản lượng khí LNG nhất định. Do đó, EVN sẽ phải cam kết mua sản lượng điện tương đương với sản lượng LNG bao tiêu.

- Sản lượng điện theo hợp đồng (Qc) có thể thương lượng và quyết định mỗi năm dựa theo nhu cầu dự kiến của EVN.

Nhà máy điện LNG đầu tiên sẽ đi vào hoạt động nhiều khả năng là NT3 của POW (750MW) vào cuối năm 2024, và NT4 (750MW) vào cuối năm 2025. PPA của 2 nhà máy này vẫn đang trong quá trình thương lượng. Chúng tôi kỳ vọng PPA sẽ được thống nhất và ký vào tháng 12/2021 để POW có thể sử dụng làm cơ sở thế chấp và vay tiền để xây dựng 2 nhà máy này và khởi công đúng kế hoạch.

Thông tin cụ thể về điện than: Tăng yêu cầu kỹ thuật

Việc mở rộng nhiệt điện than không được người dân và các tổ chức cho vay quốc tế hoan nghênh do ảnh hưởng đến môi trường. Tuy nhiên, do than vẫn là nguồn điện rẻ nhất mà Việt Nam có thể sản xuất, Quy hoạch điện VIII chọn tăng công suất điện than để đảm bảo tăng trưởng kinh tế trong giai đoạn 2021-2030. Để xoa dịu sự phản đối của người dân, chính phủ sẽ đòi hỏi nhà máy điện than mới phải sử dụng công nghệ hiện đại để giảm phát thải và có tính linh hoạt cao để hỗ trợ hệ thống điện có tỷ trọng năng lượng tái tạo cao. Quy hoạch điện VIII cũng dự kiến đóng cửa một số nhà máy điện than cũ như nhà máy Phả Lại 1 (440MW) của PPC.

HSC duy trì khuyến nghị Mua vào đối với POW và GEG

Lựa chọn hàng đầu của chúng tôi là cổ phiếu POW (Mua vào, giá mục tiêu 17.600đ), nhà phát điện lớn thứ hai tại Việt Nam với công suất 1.500MW LNG sẽ đi vào hoạt động vào năm 2024-2025 và GEG (Mua vào, giá mục tiêu 24.900đ), công ty hàng đầu trong lĩnh vực năng lượng tái tạo sẽ được hưởng lợi từ nhu cầu điện năng ngày càng lớn của Việt Nam.

HSC duy trì khuyến nghị Mua vào đối với POW và GEG. Chúng tôi nâng lần lượt 1,7% và 20,5% giá mục tiêu của POW và GEG lên lần lượt 17.600đ (tiềm năng tăng giá 30%) và 24.900đ (tiềm năng tăng giá 25%) sau khi nâng dự báo và chuyển giai đoạn cơ sở định giá sang cuối năm 2022 . Chúng tôi duy trì khuyến nghị Giảm tỷ trọng đối với PPC và giảm nhẹ giá mục tiêu xuống 20.000đ.

Cổ phiếu POW đã tăng rất mạnh gần đây và tăng lần lượt 19% và 37% trong 3 tháng và 12 tháng vừa qua do nhà đầu tư kỳ vọng nhu cầu tiêu thụ điện sẽ hồi phục sau khi các biện pháp giãn cách được nới lỏng. Cổ phiếu hiện đang giao dịch với P/E trượt dự phóng 1 năm là 14,7 lần, cao hơn 1,5 lần độ lệch chuẩn so với mức bình quân là 16,9 lần (tính từ tháng 9/2019). Chúng tôi kỳ vọng cổ phiếu sẽ được đánh giá lại bởi vì chúng tôi cho rằng những tiềm năng lớn từ LNG vẫn chưa được phản ánh.

POW là nhà sản xuất điện lớn với tổng công suất hoạt động 4.208MW, trong đó, 64% là nhiệt điện khí và 29% và nhiệt điện than. Trong dài hạn, POW sẽ hưởng lợi khi nhu cầu tiêu thụ điện tăng. Ngoài ra, nhà máy LNG mới, Nhơn Trạch 3 và Nhơn Trạch 4, sẽ đi vào hoạt động trong năm 2024-2025 sẽ giúp củng cố dòng thu nhập mới đối với doanh thu thuần và lợi nhuận thuần của POW.

Cổ phiếu GEG đã tăng tốt, tăng lần lượt 18% và 37% trong 3 tháng và 12 tháng vừa qua do các nhà đầu tư tính đến 130 MW công suất điện gió sẽ đi vào hoạt động vào ngày 31/10/2021 và hưởng mức giá FIT ưu đãi cố định trong 20 năm. HSC kỳ vọng sự quan tâm của nhà đầu tư đối với những công ty tiện ích này sẽ tăng lên cùng với xu hướng lợi nhuận cải thiện trong năm 2022. Cổ phiếu hiện đang giao dịch với P/E trượt dự phóng 1 năm là 17,8 lần, hơi cao hơn (0,3 lần độ lệch chuẩn) so với mức bình quân là 16,9 lần (tính từ tháng 9/2019).

GEG là câu chuyện tăng trưởng mang tính cấu trúc; GEG là công ty dẫn đầu trong ngành năng lượng tái tạo non trẻ của Việt Nam, với kế hoạch vận hành công suất thủy điện 84,7MW, công suất điện mặt trời 340MWp và công suất điện gió 13MW vừa đi vào hoạt động vào tháng 10/2021. Công ty cũng có 270MW công suất điện gió và một số công suất điện mặt trời khác trong kế hoạch phát triển giai đoạn 2022-2025. Mặc dù đây là một kế hoạch đầy tham vọng, nhưng sự đa dạng về nguồn phát điện sẽ cho phép công ty giảm thiểu rủi ro liên quan đến tác động của biến đổi khí hậu. Thực tế, GEG là công ty có vị thế tốt nhất trong lĩnh vực năng lượng tái tạo đang phát triển của Việt Nam.

HSC tiếp tục khuyến nghị nhà đầu tư Giảm tỷ trọng PPC do sắp tới Công ty này sẽ không mở rộng thêm trong giai đoạn 2021-2025. Câu chuyện trở nên phức tạp hơn khi việc xây dựng dự án PL3 (600MW) – nếu được phê duyệt trong giai đoạn 2026- 2030 – trước tiên sẽ phải ngừng vận hành nhà máy PL1 (440MW). Cổ phiếu, đã giảm 1% trong 12 tháng qua, hiện đang giao dịch với P/E trượt dự phóng 1 năm là 10,9 lần, cao hơn 1,2 lần độ lệch chuẩn so với mức bình quân là 8,6 lần (tính từ tháng 9/2019).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.