Diễn biến thị trái phiếu Chính phủ Mỹ đang cảnh báo Nhà đầu tư (NĐT) rằng lợi tức có thể tăng. Chúng tôi dự báo lợi tức trái phiếu chính phủ Mỹ kỳ hạn 10 năm này có thể sẽ chạm ngưỡng 3,5%/năm trong năm nay. Tuy nhiên, thị trường tài chính đang trải qua nhiều sự thay đổi hơn thế nữa khi giá trị đồng US Dollar đã liên tục giảm trong thời gian qua. Chúng tôi ghi nhận sự phân kỳ giữa diễn biến lợi tức trái phiếu Chính phủ Mỹ kỳ hạn 10 năm và tỷ giá giao dịch USD/JPY. Điều này gợi nhớ những biến động trong giai đoạn 1990-2000. Nếu như những lo lắng về lạm phát và chính sách thắt chặt tiền tệ của FED là những động lực chính khiến lợi tức trái phiếu Mỹ tăng vọt trong thời gian qua, những lo ngại về sự suy yếu nền tài chính công của nước Mỹ dường như đang kìm hãm đồng bạc xanh ở mức thấp.

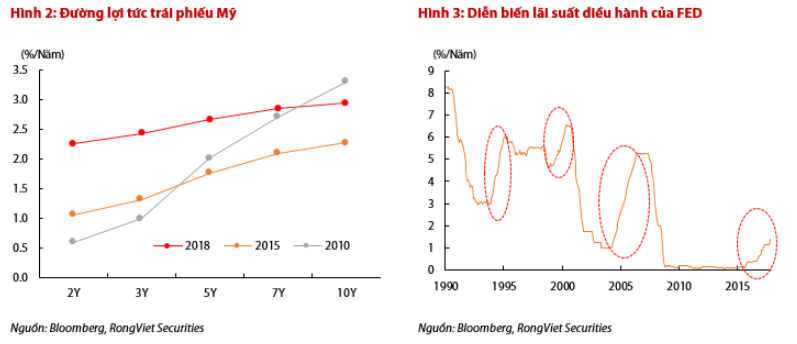

Đi sâu vào diễn biến trên thị trường trái phiếu, đường cong lợi tức trái phiếu chính phủ Mỹ đang phẳng dần trong bối cảnh lợi tức trái phiếu các kỳ hạn ngắn tăng nhanh từ 1,3%/năm vào tháng 9/2017 lên 2.23%/năm đối với kỳ hạn 2 năm. Đây như kết quả tất yếu của việc FED tăng lãi suất trở lại sau thập kỷ giữ chi phí lãi vay ở mức thấp. Từ biểu đồ phía dưới, chúng tôi nhấn mạnh mức chênh lệch giữa lợi tức trái phiếu kỳ hạn dài và kỳ hạn ngắn thu hẹp mạnh từ 2,7%/năm (2010) xuống 0,8%/năm (2018). Đây có thể coi là tín hiệu tiêu cực đối với biên lợi nhuận của các ngân hàng.

Những điều trên cũng là diễn biến chung theo sau các đợt tăng lãi suất của FED. Những bài học lịch sử cho chúng ta thấy hành động của FED thường có khá muộn và sau 18 tháng hậu quả là những cuộc khủng hoảng từ nhỏ đến lớn có thể nổ ra ở bất kỳ đầu. Điển hình như khủng hoảng tiền tệ (1997), Bong bóng dotcom (1999) hay Khủng hoảng tài chính (2008).

Nhưng những diễn biến trên thị trường lại gợi nhắc tới tác phẩm “Lần này sẽ khác” của Reinhart và Rogoff khi hai tác giả tập trung vào mối quan hệ giữa lãi suất thấp và tác động lên quyết định đầu tư.

Nợ công của Mỹ đạt 106% GDP

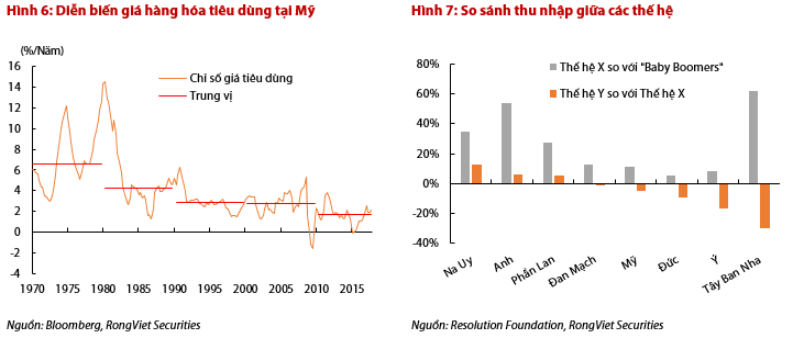

Tuy nhiên, bối cảnh khác nhau và rủi ro khác nhau. Ngày nay, áp lực nợ công đã, đang và sẽ tiếp tục lan rộng trên quy mô toàn cầu. Trong khi dư âm của cuộc khủng hoảng nợ công tại Châu Âu vẫn còn, những con số nợ khổng lồ của các quốc gia Châu Á như Trung Quốc, Nhật Bản và các quốc gia Nam Mỹ đang tiềm ẩn rủi ro lớn. Và tại Mỹ, bức tranh tài chính công cũng đã xấu đi rất nhiều so với giai đoạn trước đó và hiện tại nợ công của chính phủ Mỹ đã đạt khoảng 106% GDP và vượt trần nợ công quốc gia, 20.456 tỷ USD.

Đáng chú ý hơn, quy mô nợ công của nước Mỹ được dự báo có thể tiếp tục gia tăng bất chấp việc nâng trần nợ công chưa được phê duyệt. Vừa qua, Tổng thống Donald Trump đã chính thức ký phê duyệt bản cải cách thuế lớn nhất trong nhiều thập kỷ qua với trọng tâm chính là việc giảm thuế doanh nghiệp nước này từ quanh mức 38,9% xuống 25,7%. Bên cạnh đó, Nhà trắng tiếp tục theo đuổi khoản đầu tư cơ sở hạ tầng với quy mô khoảng 1,5 nghìn tỷ USD trong 10 năm. Theo đó, chính phủ nước này dự định chi 200 tỷ USD từ ngân sách liên bang như nguồn vốn mồi.

Theo đánh giá của chúng tôi, những động thái trên tương đương với cách thức sử dụng đòn bẩy tài chính và ẩn chưa rủi ro trong trường hợp tăng trưởng kinh tế Mỹ không như kỳ vọng. Theo dự báo của IMF, tăng trưởng kinh tế Mỹ có thể đạt 2,7% vào năm 2018 và 2,5% trong năm 2019.

Kỳ vọng tốc độ tăng lương nhanh hơn đi kèm với những lo ngại về lạm phát

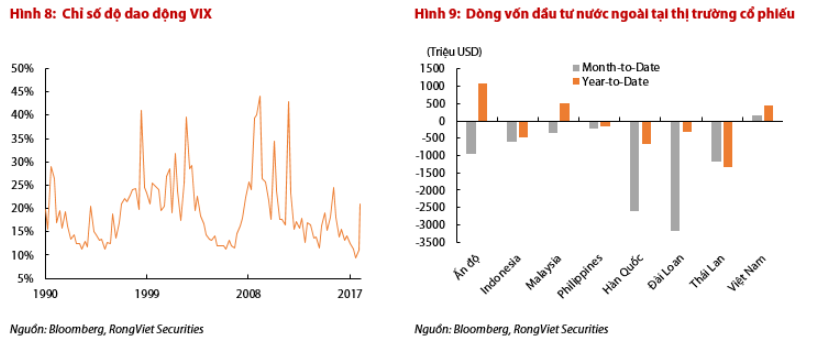

Trong thời gian qua, diễn biến lạm phát tại Mỹ có chiều hướng khởi sắc trở lại khi tốc độ tăng của chỉ số giá tiêu dùng nước này liên tục mở rộng và được dự báo sẽ sớm chạm ngưỡng 2% trong thời gian tới. Tuy nhiên, chúng tôi nhấn mạnh xu hướng giảm của biến trung vị qua gần 50 năm qua. Điều này cũng gắn liền với tốc độ tăng lương ngày càng chậm đi qua từng thế hệ. Theo báo cáo từ Resolution Foundation, thu nhập hộ gia đình trong 30-34 tuổi tại thế hệ Y (những người sinh trong giai đoạn 1980-2000) nhìn chung thấp hơn đáng kể so với thế hệ X (những người sinh trong giai đoạn 1960-1980). Đáng chú ý, việc tiền lương luôn chiếm tỷ lệ khá lớn trong cơ cấu chi phí sản xuất hàng hóa có thể là lý do xác đáng giải thích một mức lạm phát thấp hơn qua từng giai đoạn.

Hiện nay, Chính phủ các quốc gia liên tục đưa ra những chính sách khuyến khích giới chủ doanh nghiệp nâng cao tốc độ tăng lương. Theo báo cáo mới đây từ Bộ Lao động Mỹ, mức lương trung bình của nước này đã tăng 2,9% trong năm qua, mức cao nhất kể từ 2009. Trong khi đó tại Anh, thu nhập bình quân tuần (không tính thưởng) đã tăng 2,5% trong quý 4/2017, cao hơn mức 2.3% trong 3 tháng trước đó.

Cộng với việc diễn biến đồng US Dollar giảm xuống mức thấp và giá hàng hóa nhìn chung đang hồi phục sau giai đoạn giảm sâu trước đó, chúng tôi một lần nữa cho rằng diễn biến lạm phát tại Mỹ có thể đạt mức 2% trong năm nay.

Dao động trên thị trường tài chính và việc tái phân bổ tài sản

Trong bối cảnh đó, chúng tôi lo ngại những rung lắc trên thị trường tài chính sẽ diễn ra với tần suất dày hơn. Theo ghi nhận của chúng tôi, chỉ số đo độ dao động (VIX) đã tăng vọt lên mức 21% trong tháng này khi thị trường tài chính Mỹ ghi nhận những phiên giảm sâu liên tiếp vào thời điểm đầu tháng. Gần như ngay lập tức, chỉ số CDS kỳ hạn 2 năm của Mỹ cũng đã tăng trên 70% từ 8,8 điểm vào cuối tháng 12/2017 lên 15,6 điểm.

Theo số liệu thống kê, dòng vốn đầu tư nước ngoài tại thị trường cổ phiếu của nhiều quốc gia trong Châu Á bị rút ra khá mạnh trong tháng này. Đáng chú ý phải kể đến Đài Loan (-3,2 tỷ USD), Hàn Quốc (-2,6 tỷ USD). Trong đó, Việt Nam là quốc gia hiếm hoi vẫn ghi nhận dòng vốn dương chảy vào thị trường.

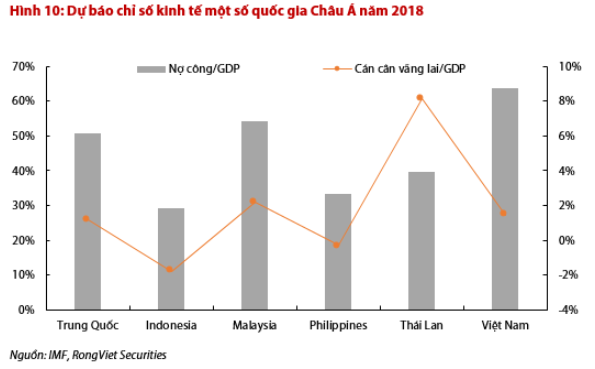

Xét về tác động tới thị trường tài chính, chúng tôi cho rằng các công cụ phái sinh sẽ phát huy tác dụng bảo vệ nhà đầu tư trong bối cảnh thị trường rung lắc mạnh hơn. Bên cạnh đó, việc phân bổ tài sản của các nhà đầu tư có thể cũng sẽ thay đổi, đặc biệt dòng vốn chảy vào khối thị trường cận biên và thị trường mới nổi. Những thước đo về cán cân vãng lai, nợ công, dự trữ ngoại hối,…sẽ đóng vai trò quan trọng trong quyết định rót vốn đầu tư.

So với các quốc gia trong khu vực, Việt Nam có lợi thế tương đối khi cán cân vãng lai đạt 1,4%, chỉ sau Thái Lan. Nhìn rộng hơn, hiện tại dòng vốn nước ngoài cả đầu tư FDI và FII vẫn đang đổ mạnh vào Việt Nam, qua đó giúp Ngân hàng nhà nước (NHNN) tích trữ ngoại tệ (~57 tỷ USD) và nâng cao khả năng chống đỡ với những biến động từ bên ngoài. Tuy nhiên, điểm trừ đến từ bài toán tài chính công với quy mô nợ công đạt khoảng 64% GDP. Và trong thời gian tới, ngân sách chính phủ sẽ căng thẳng hơn khi gần 60% nợ trong nước sẽ đáo hạn.

Nguồn: Rongviet Research