Tin ngành – Giá thịt heo bắt đầu phục hồi nhờ Trung Quốc nhập khẩu heo sống từ Việt Nam trở lại. Thông tin tích cực cho MSN; HPG và GTN. Giá thị heo đã bắt đầu phục hồi và tăng 12,5% trong 5 ngày qua tại Hà Nội. Trong khi đó giá heo hơi hiện là 28.000đ/kg, tăng 8.000đ so với một tháng trước. Giá heo hơi đã giảm xuống mức thấp khoảng 14.000 – 20.000 đồng/kg trong tháng 6/2017. Tuy nhiên, giá heo cần phải tăng thêm 25% trước khi người nông dân có lãi trở lại. Giá hòa vốn bình quân là khoảng 30.000 – 35.000đ/kg tại Việt Nam.

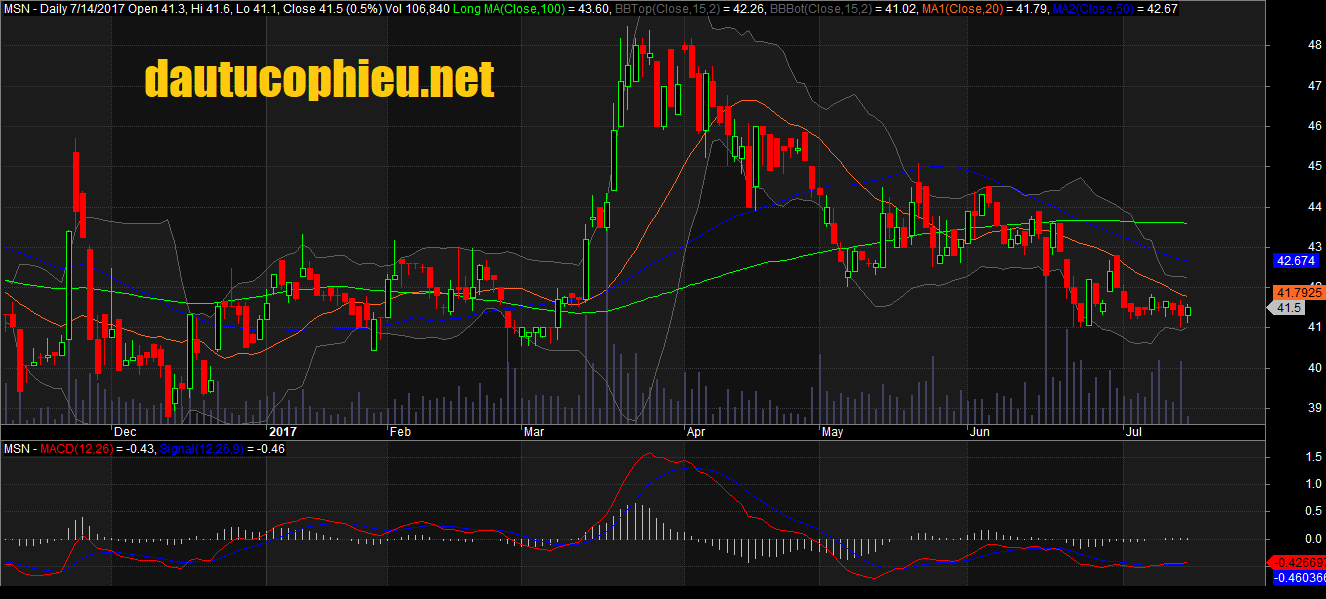

Đồ thị MSN phiên giao dịch ngày 14/07/2017. Nguồn: AmiBroker

Đồ thị MSN phiên giao dịch ngày 14/07/2017. Nguồn: AmiBroker

Quy mô đàn heo bắt đầu giảm giúp cải thiện cán cân cung/cầu – Cùng với sự phục hồi của nhu cầu, chúng tôi cũng nhận thấy nguồn cung heo đã giảm bớt. Theo thống kê của Bộ NN&PTNT, tổng đàn heo trên toàn quốc đã giảm 3,67% còn 27,23 triệu con trong 6 tháng đầu năm 2017 dù sản lượng thịt vẫn tăng 2,7% lên 2,2 triệu tấn. Trong năm ngoái đàn heo đã tăng mạnh 4,8% khi ngày càng nhiều nhà sản xuất quy mô lớn gia nhập thị trường này. Sau đó, khi Trung Quốc ngừng nhập khẩu heo sống qua biên giới vào đầu năm nay, nhu cầu sụt giảm nghiêm trọng đặc biệt là trong tháng 4. Theo đó ảnh hưởng trực tiếp kéo giá bán giảm mạnh 62,2% từ mức giá bình quân trong năm ngoái.

Giá thịt heo tăng là thông tin tích cực cho MSN; GTN và HPG – Tin tức giá thịt heo phục hồi sẽ tác động dây chuyền lên giá thức ăn chăn nuôi của những doanh nghiệp sản xuất thức ăn chăn nuôi lớn. Khoảng 55% thức ăn chăn nuôi hiện tại được tiêu thụ tại các nông trại nuôi lợn, do đó hai ngành này có mối liên hệ chặt chẽ với nhau. Trong kinh doanh thức ăn chăn nuôi, nhiều doanh nghiệp đã niêm yết bao gồm Masan Group (Mua vào), Hòa Phát (HPG; Mua vào) trong khi đó GTN (Khả quan) thông qua 65% cổ phần tại công ty con Vilico (VLC) cũng sở hữu một nông trại nuôi heo có quy mô trung bình.

KQKD 6 tháng đầu năm của ba công ty trên đều sẽ đã bị ảnh hưởng bởi giá bán giảm. Và có vẻ như triển vọng Q3 sẽ khả quan hơn nhiều – Trong số 3 công ty đề cập trên, mức độ ảnh hưởng lên MSN là lớn hơn nhiều do mảng protein động vật đóng góp quan trọng vào doanh thu của công ty (là khoảng 56%) so với HPG (4,23% doanh thu) và GTN (chỉ 4% doanh thu).

Nhiều doanh nghiệp lớn gia nhập ngành hứa hẹn sẽ giúp đẩy mạnh xuất khẩu sản phẩm thịt heo với giá trị gia tăng cao hơn trong tương lai – Xuất khẩu heo sống sang Trung Quốc chiếm 1/4 đến 1/3 tổng nhu cầu tính đến cuối năm ngoái. Và do không có những thỏa thuận chính thức, rủi ro đặt ra là trong tương lai việc Trung Quốc có thể có hành động chấm dứt hoạt động thương mại này. Do đó, với sự gia nhập ngành của nhiều doanh nghiệp lớn với nỗ lực cải thiện chất lượng, nhiều sản phẩm thịt heo giá trị gia tăng lớn sẽ được xuất khẩu sang Trung Quốc, hướng đến thay thế xuất khẩu heo sống như hiện tại. Và đây có vẻ như là mô hình bền vững hơn cho ngành này.

Cổ phiếu MSN và GTN biến động kém hơn thị trường từ đầu năm đến hiện tại. HPG khả quan hơn – Cổ phiếu MSN tăng 1% so với đầu năm, HPG tăng 25% trong khi GTN giảm 2% so với đầu năm. Giá thịt heo giảm không phải là nguyên nhân duy nhất, dù vậy vẫn có tác động đáng kể nếu nhìn nhận thận trọng. Và trên thực tế, trong trường hợp của MSN, có thể thấy rằng giá thịt heo giảm đã ảnh hưởng lớn đến lợi nhuận của công ty. Hiện tại khi giá thịt heo có dấu hiệu phục hồi, giá cổ phiếu của ba công ty này cũng sẽ phản ánh thông tin tích cực đó.

Thức ăn chăn nuôi hay chăn nuôi là mảng kinh doanh mới đối với cả MSN và HPG và do đó được là điểm quan tâm của NĐT.

Giá thịt heo giảm mạnh trong 6 tháng đầu năm là hoàn toàn ngoài dự báo và loại bỏ hoàn toàn những tác động tích cực trước đó đến 3 cổ phiếu.

MSN và HPG có kế hoạch mở rộng phát triển toàn diện mảng thức ăn chăn nuôi và protein động vật trong tương lai. Do đó, diễn biến của giá thịt heo là yếu tố quan trọng trong triển vọng dài hạn của mảng kinh doanh này.

Bộ NN&PTNN yêu cầu người nông dân thận trọng không đột ngột tăng nguồn cung do sự phục hồi của giá thịt heo là không ổn định. Dù vậy, nếu hoạt động xuất khẩu heo sống qua biên giới phục hồi và với nhu cầu trong nước tăng ổn định, chúng tôi dự báo giá thịt heo sẽ tiếp tục tăng. Trong khi đó, sự hợp nhất trong ngành sẽ nhanh hơn theo hướng có lợi cho những doanh nghiệp lớn hơn.

MSN – Cho năm 2017, chúng tôi dự báo LNST thuộc về cổ đông công ty mẹ tăng trưởng 11,6% – HSC dự báo doanh thu thuần năm 2017 đạt 47.459 tỷ đồng (tăng trưởng 9,6%) và LNST thuộc về cổ đông công ty mẹ đạt 3.115 tỷ đồng (tăng trưởng 11,6%).

Trong mô hình của mình, chúng tôi dự báo cho từng mảng như sau:

Chúng tôi dự báo doanh thu thuần của Masan Consumer đạt 14.361 tỷ đồng (tăng trưởng 4,1%) và LNST thuộc về cổ đông công ty mẹ đạt 2.606 tỷ đồng (giảm 2,7%).

Chúng tôi dự báo doanh thu thuần của Masan Brewery đạt 1.195 tỷ đồng (tăng trưởng 15,2%) và LNST thuộc về cổ đông công ty mẹ đạt 0 tỷ đồng.

Chúng tôi dự báo doanh thu thuần của Masan Nutri Science đạt 26.512 tỷ đồng (tăng trưởng 8,6%) và LNST thuộc về cổ đông công ty mẹ đạt 1.562 tỷ đồng (tăng trưởng 1,6%).

Chúng tôi dự báo doanh thu thuần của Masan Resources đạt 5.389 tỷ đồng (tăng trưởng 33,1%) và LNST thuộc về cổ đông công ty mẹ đạt 253 tỷ đồng (tăng trưởng 131%).

Chúng tôi kỳ vọng tỷ suất lợi nhuận gộp đạt 28,6% (năm 2016 là 29,9%) nhờ đóng góp cao hơn từ mảng đạm động vật.

Chúng tôi giả định nợ của MSN sẽ giảm 10.000 tỷ đồng vào cuối năm như dự kiến. Chi phí lãi vay theo đó sẽ giảm 6,7%.

Chúng tôi dự báo LNTT của Techcombank tăng trưởng 26,1% lên 5.040 tỷ đồng.

Chúng tôi dự báo EBIDTA năm 2017 đạt 9.219đ (tăng 0,6%) và EPS pha loãng là 2.681đ; P/E dự phóng là 15,5 lần và EV/EBITDA là 7,8 lần.

Quan điểm đầu tư – Tiếp tục duy trì đánh giá Mua vào. Chúng tôi ước tính giá trị hợp lý của cổ phiếu MSN là 55.000đ (cao hơn 32,5% thị giá hiện tại), tương đương P/E là 20,5 lần. Dựa trên dự báo của HSC, thì hiện cổ phiếu MSN có P/E dự phóng là 15,5 lần và EV/EBITDA là 7,8 lần; nghĩa là khá rẻ. Chúng tôi dự báo lợi nhuận năm nay sẽ tăng trưởng ở mức vừa phải. Tuy nhiên KQKD của Masan Nutri Science kỳ vọng không cao gây thất vọng một chút. Triển vọng dài hạn của mô hình 3F của Masan Nutri Science có nhiều hứa hẹn. Những tiến triển trong việc trả cổ tức là đáng hoan nghênh. Tuy nhiên NĐT vẫn muốn công ty có chính sách trả cổ tức dài hạn cũng như chính sách phát hành ESOP minh bạch hơn và gắn nhiều hơn với KQKD.

HPG – Cho năm 2017, chúng tôi dự báo doanh thu thuần là 40,2 nghìn tỷ đồng (tăng trưởng 20,7%) và LNST là 7,43 nghìn tỷ đồng (tăng trưởng 12,4%). Các giả định hỗ trợ dự báo của chúng tôi là:

Sản lượng thép xây dựng tiêu thụ đạt 2,08 triệu tấn, tăng 15,1%. Sản lượng ống thép tiêu thụ là 612.000 tấn, tăng 27,5%. Chúng tôi cũng ước tính sản lượng phôi thép tiêu thụ là khoảng 200.000 tấn, giảm 9,9% do công ty chuyển sang sản xuất thép xây dựng cho tỷ suất lợi nhuận cao hơn.

Giá bán bình quân thép xây dựng dự báo sẽ tăng lên 10,49 triệu đồng/tấn (tăng 8,25%).

Do đó, chúng tôi dự báo doanh thu từ thép là 34,9 nghìn tỷ đồng (tăng trưởng 21,8%).

Doanh thu từ thức ăn chăn nuôi dự báo tăng đạt 1.699 tỷ đồng (tăng trưởng 25%) trong khi đó đối với các mảng kinh doanh nhỏ khác, chúng tôi dự báo tốc độ tăng trưởng doanh thu là 5-10%.

Lợi nhuận gộp dự báo là 10 nghìn tỷ đồng (tăng trưởng 15,2%) theo đó tỷ suất lợi nhuận là 25,1% giảm từ 26,3% trong năm ngoái.

Lỗ tài chính thuần dự báo tăng lên 226 tỷ đồng do chi phí lãi vay tăng trong khi đó chi phí bán hàng và quản lý dự báo là 1.249 tỷ đồng (tăng 39,6%) với tỷ lệ chi phí bán hàng và quản lý/doanh thu thuần là 3,1%.

Theo đó, HSC dự báo LNTT và LNST lần lượt là 8.536 tỷ đồng (tăng trưởng 10,8%) và 7.427 tỷ đồng (tăng trưởng 12,4%). EPS pha loãng dự phóng 2017 là 5.148đ và P/E dự phóng 2017 là 6,5 lần.

Quan điểm đầu tư – Tiếp tục đánh giá Mua vào cho mục đích đầu tư dài hạn. Chúng tôi ước tính giá trị hợp lý của cổ phiếu HPG là 41.188đ, tương đương P/E dự phóng là 8,0 lần. Giá cổ phiếu HPG đã tăng khoảng 23,7% so với đầu năm. Như dự báo, cổ phiếu gần đây biến động khá tích cực sau ngày giao dịch không hưởng quyền cho đợt phát hành quyền mua. Rủi ro pha loãng cổ phiếu hiện đã không còn. Xét về các yếu tố căn bản, định giá cổ phiếu vẫn rẻ với P/E pha loãng dự phóng 2017 chỉ là 6,5 lần. Kế hoạch mở rộng sẽ là động lực chính thúc đẩy tăng trưởng lợi nhuận trong tương lai khi hiện tại công ty đã hoạt động sát công suất tối đa với cả sản xuất thép xây dựng và ống thép. Thị trường tôn rất tiềm năng trong khi mảng thức ăn chăn nuôi bắt đầu cho lợi nhuận. Mặc dù tỷ suất lợi nhuận gộp chung giảm, chiến lược mở rộng sang mảng chăn nuôi để cải thiện tỷ suất lợi nhuận thấp này là hoàn toàn hợp lý. Tiếp đó, ghi nhận từ dự án Mandarin Garden 2 phần lớn sẽ rơi vào năm 2018 và sẽ là động lực chính cho năm tới.

GTN – HSC dự báo LNST năm 2017 tăng trưởng 254% nhờ hợp nhất VLC – Chúng tôi dự báo doanh thu thuần năm 2017 đạt 4.430 tỷ đồng, tăng trưởng 139,6% và LNST của cổ đông công ty mẹ đạt 54 tỷ đồng, tăng trưởng 254%. Giả định của chúng tôi gồm:

Doanh thu thuần của VLC đạt 2.925 tỷ đồng, tăng trưởng 7,7% và LNST của cổ đông công ty mẹ đạt 124 tỷ đồng, tăng trưởng 13,2% với giả định số lượng đàn bò là 22.000 con; tỷ suất lợi nhuận gộp là 18,5% và tỷ lệ chi phí bán hàng & quản lý/doanh thu là 11,2% (năm ngoái là 11,1%).

Doanh thu thuần của Vinatea đạt 396 tỷ đồng, tăng trưởng 2,9% và LNST đạt 4,7 tỷ đồng; tăng trưởng 1.892%.

Doanh thu thuần của VDL đạt 487 tỷ đồng, tăng trưởng 10% và LNST đạt 23 tỷ đồng, tăng trưởng 15%.

Doanh thu thuần của CTCP Nhựa Miền Trung là 114 tỷ đồng, giảm 10% và LNST đạt 9,8 tỷ đồng, giảm 10%.

Doanh thu thuần công ty mẹ GTN là 995 tỷ đồng, giảm 20% do công ty giảm doanh thu thương mại và LNST đạt 12,7 tỷ đồng, tăng trưởng 74,8% nhờ tiết kiệm chi phí.

Chi phí phân bổ lợi thế thương mại ở mức cao, là 76,9 tỷ đồng.

HSC dự báo LNST năm 2018 tăng trưởng 131,2% – Chúng tôi dự báo doanh thu thuần năm 2017 đạt 4.784 tỷ đồng, tăng trưởng 8% và LNST của cổ đông công ty mẹ đạt 124 tỷ đồng, tăng trưởng 131,2%. Giả định của chúng tôi gồm:

Doanh thu thuần của VLC đạt 3.257 tỷ đồng, tăng trưởng 16,2% và LNST của cổ đông công ty mẹ đạt 47 tỷ đồng, tăng trưởng 19,82% với giả định số lượng đàn bò là 24.640 con; tỷ suất lợi nhuận gộp là 19% và tỷ lệ chi phí bán hàng & quản lý/doanh thu là 11,2%.

Doanh thu thuần của Vinatea đạt 460 tỷ đồng, tăng trưởng 16,2% và LNST đạt 10 tỷ đồng; tăng trưởng 116,7%.

Doanh thu thuần của VDL đạt 536 tỷ đồng, tăng trưởng 10% và LNST đạt 32 tỷ đồng, tăng trưởng 38%.

Doanh thu thuần của CTCP Nhựa Miền Trung là 102 tỷ đồng, giảm 10% và LNST đạt 8,8 tỷ đồng, giảm 10%.

Doanh thu thuần công ty mẹ GTN là 964 tỷ đồng, giảm 3,1% và LNST đạt 23,2 tỷ đồng, tăng trưởng 82% nhờ không còn 13,8 tỷ đồng chi phí không thường xuyên như trong năm 2017.

HSC ước tính giá trị hợp lý của cổ phiếu GTN là 18.000đ – Sử dụng phương pháp định giá từng phần, chúng tôi ước tính giá trị hợp lý của cổ phiếu GTN là 17.996; cao hơn 12,5% so với thị giá hiện tại. Tại giá trị hợp lý, EV/EBITDA và P/B năm 2017 lần lượt là 9,3 lần và 1,6 lần. Trong khi đó P/E dự phóng năm 2017 tại giá trị hợp lý ở mức khá cao, là 83,3 lần; chủ yếu do chi phí phân bổ lợi thế thương mại, là khoản chi phí không bằng tiền phát sinh từ việc hợp nhất VLC. Nếu không có chi phí này, thì P/E dự phóng là 34 lần.

Quan điểm đầu tư: Tiếp tục duy trì đánh giá Khả quan. GTN đang trong quá trình trở thành một công ty nông nghiệp – thực phẩm với sữa và trà là 2 sản phẩm đem lại nguồn lợi nhuận chính. Chúng tôi thích cả hai mảng kinh doanh này. Sữa Mộc Châu với trang trại chăn nuôi bò sữa quy mô lớn và nhà máy chế biến sữa có lợi thế về chất lượng sản phẩm để giành thị phần từ các doanh nghiệp nhỏ ít tên tuổi hơn. Vinatea có lợi thế về quy mô và kế hoạch nâng cao chất lượng sản phẩm sẽ tạo ra cơ hội lớn để giành thị phần trên thị trường nội địa và thị trường xuất khẩu giá trị cao. Tuy nhiên kế hoạch nâng cao chất lượng sản phẩm có lẽ sẽ mất vài năm, do vậy có lẽ lợi nhuận của GTN sẽ chưa thực sự tăng trưởng mạnh trong một hay hai năm tới. Do vậy GTN là cổ phiếu thích hợp cho NĐT trung dài hạn.

Nguồn: HSC