Chỉ số VIX

Độ biến động của thị trường chứng khoán Mỹ trong khoảng thời gian gần đây khiến chúng tôi thấy cần khảo sát thử chỉ số VIX.

Mức độ biến động cao của thị trường Mỹ ở thời điểm hiện tại khiến chúng tôi tin rằng đây là thời điểm thích hợp để nhìn lại chỉ số VIX và các nhân tố cấu thành chỉ số này.

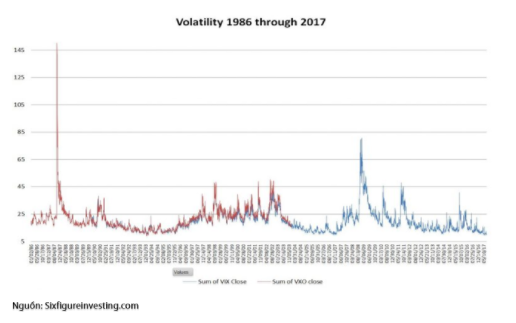

- Chỉ số VIX được tính toán và ra đời vào năm 2004, đóng vai trò như một chỉ báo cho độ biến động của thị trường chứng khoán.

- Độ biến động ẩn (implied volatility) là cấu thành cơ bản chính của VIX. Độ biến động ẩn (implied vol) thường được mô tả là một yếu tố đo lường rủi ro cho tương lai vì dữ liệu đầu vào không phải là dữ liệu quá khứ.

- Trước khi công thức định giá Black-Scholes ra đời, độ biến động chỉ được đo lường dựa trên số liệu quá khứ. Theo cách tính này, chúng ta chỉ nhìn thấy được những biến động giá đã diễn ra nhưng vẫn chưa thể giải quyết được những vấn đề liên quan đến độ biến động của thị trường hiện tại. Do đó, cách tính này chỉ phù hợp với việc lý giải quá khứ hơn là dự báo tương lai nhằm phòng ngừa rủi ro và phân bố tài sản.

- Mô hình Black-Scholes cung cấp cho chúng ta ước tính về giá của quyền chọn dựa trên nhiều yếu tố, trong đó có độ biến động trong quá khứ của chỉ số S&P500. Ở chiều ngược lại, chúng ta có thể sử dụng giá của quyền chọn để tính toán độ biến động. Như vậy, rõ rang độ biến động được suy diễn từ mô hình sẽ có diễn biến khá sát với thực trạng của thị trường hiện tại.

- Do VIX được tính toán dựa trên các quyền chọn mua và bán đáo hạn trong 30 ngày tiếp theo nên mức độ biến động do chỉ số này dự báo cũng đang phản ánh kỳ vọng của nhà đầu tư trong 30 ngày tới. Tính chất dự báo của VIX dựa trên giả định: mức giá thị trường của các quyền chọn ngắn hạn đang phản ánh đúng kỳ vọng của thị trường về biến động tương lai (được tính toán dựa trên phương trình Black-Scholes).

- Câu hỏi đặt ra: VIX liệu có phải là chỉ báo tốt đối với biến động thị trường trong tương lai?

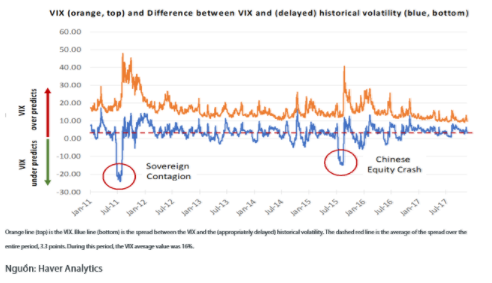

- Hình dưới gồm VIX (đường màu cam) và chênh lệch giữa VIX và chỉ số đo lường biến động trượt 30 ngày của S&P500 (đường màu xanh). Chênh lệch dương hàm ý biến động do VIX dự báo cao hơn số liệu thực tế. Chênh lệch âm hàm ý điều ngược lại.

- Trong giai đoạn khủng hoản, khi mà nhận thức của thị trường về biến động tương không còn đáng tin cậy, khả năng dự báo của VIX cũng khá kém. Có hai thời điểm VIX dự báo biến động thị trường thấp hơn đến 15% so với thực tế. Lần thứ nhất là năm 2011, khủng hoảng nợ công Châu Âu, và lấn thứ hai là năm 2015, thời điểm chứng khoán Trung Quốc “lao dốc không phanh”. Dường như trong những thời khắc quan trọng nhất, vai trò của VIX lại trở nên nhạt nhòa nhất. Hãy cùng theo dõi điều gì sẽ xảy ra trong năm 2018.

Nguồn: Rongviet Research

Từ khóa: VIX