Lợi nhuận Q4 vượt kỳ vọng nhưng thu nhập từ HĐKD cốt lõi thấp hơn một chút so với dự báo:

Trong Q4/2024, tổng LNTT của các NHTM trong phạm vi phân tích của HSC tăng 25,9% so với cùng kỳ và tăng 20,5% so với quý trước, vượt 8% dự báo của chúng tôi. Đà tăng trưởng lợi nhuận mạnh mẽ của ngành trong Q4/2024 từ mức nền cao của Q4/2023 là một bất ngờ tích cực. Lũy kế cả năm 2024, tổng LNTT tăng trưởng 18,4%, hoàn thành 102,2% dự báo của HSC.

Lợi nhuận thực hiện vượt dự báo nhờ thu nhập từ HĐKD ngoài cốt lõi vượt kỳ vọng, đáng chú ý là lãi mua bán trái phiếu (BID, MBB, TPB) và thu nhập từ thu hồi nợ xấu (CTG, MBB, VPB). Trong khi đó, thu nhập từ HĐKD cốt lõi ghi nhận thu nhập lãi thuần sát với dự báo nhưng thu nhập từ HĐ dịch vụ tiếp tục kém tích cực. Về phía chi phí, chi phí dự phòng thấp hơn dự báo (CTG, STB, VCB) cũng gia tăng hỗ trợ lợi nhuận.

Tín dụng vẫn tăng trưởng mạnh 5,8% so với quý trước và tăng 17,8% so với đầu năm. Phân khúc khách hàng cá nhân đã phục hồi sau năm 2023 tăng chậm (tăng trưởng 11,4%) và đi ngang trong Q4/2024. Tăng trưởng tín dụng phân khúc này dẫn đầu trong 3 quý liên tiếp nhưng kết thúc năm 2024 đạt 16,9%, thấp hơn một chút so với tăng trưởng tín dụng phân phúc khách hàng doanh nghiệp (tăng trưởng 18,5%). Tỷ lệ NIM duy trì ổn định so với quý trước, sát dự báo, nhờ lợi suất gộp và chi phí huy động ổn định, cho thấy tỷ lệ NIM nhiều khả năng đã chạm đáy. Tuy nhiên, thu nhập từ HĐ dịch vụ vẫn yếu do hoạt dộng bancassurance chưa phục hồi & tài trợ thương mại sụt giảm sau những thay đổi về quy định liên quan đến giao dịch L/C gần đây.

Chất lượng tài sản cải thiện với số dư nợ xấu giảm 7% so với quý trước và tỷ lệ nợ xấu giảm xuống 1,75% từ 2% trong Q3/2024 và 1,77% trong Q4/2023. Nợ xấu mới hình thành giảm và nợ xấu được xử lý tăng lên đã giúp cải thiện đáng kể chất lượng tài sản.

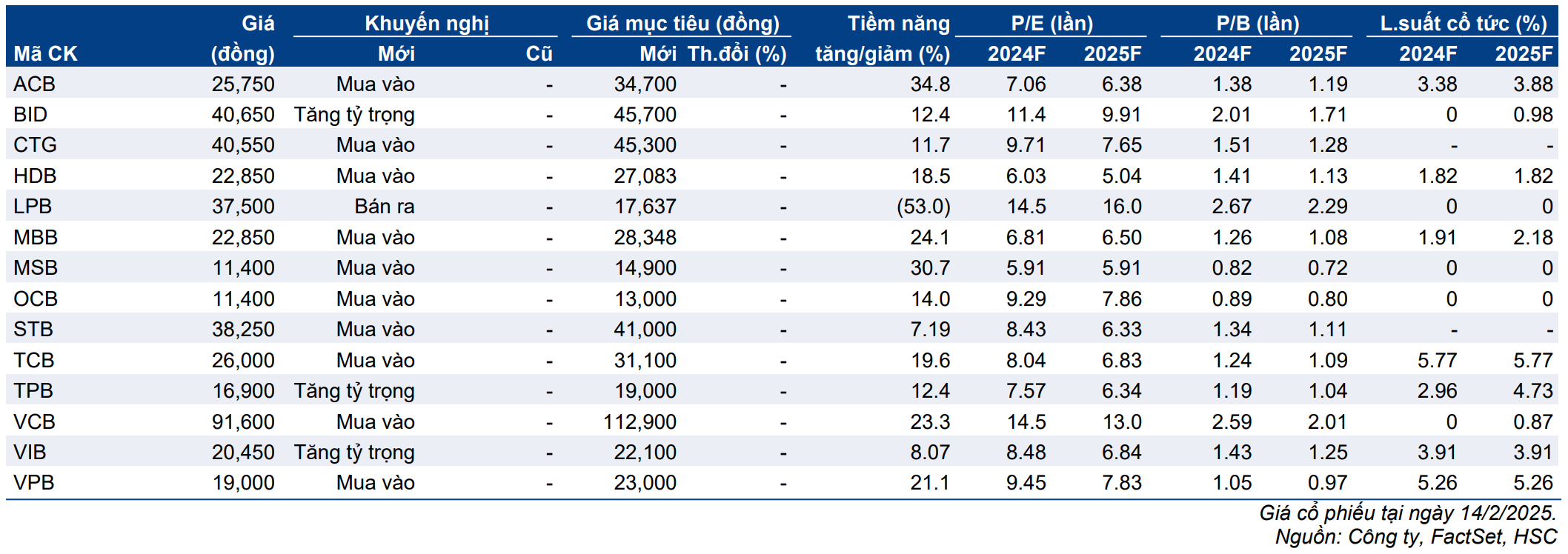

Các ngân hàng có kết quả vượt trội và những cổ phiếu hàng đầu:

Nhìn vào sự cải thiện về nền tảng hoặc sự ổn định ở HĐKD cốt lõi và chất lượng tài sản, CTG, HDB, LPB, STB, TCB và VPB ghi nhận kết quả vượt trội trong cả năm, trong khi CTG, STB và VPB dẫn đầu trong Q4/2024.

Lựa chọn hàng đầu của HSC bao gồm VCB, ACB, TCB (tất cả đều được khuyến nghị Mua vào) và BID (khuyến nghị Tăng tỷ trọng) trong khi MBB (Mua vào) tiếp tục nằm trong danh sách theo dõi. Chúng tôi gần đây đang xem xét lại khuyến nghị/giá mục tiêu cho OCB, STB. Ngoài ra, CTG – lựa chọn cổ phiếu hàng đầu trước đây – hiện cũng đang được đánh giá lại sau khi giá cổ phiếu tăng mạnh.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.