Giảm lãi suất – Ngắn hạn không ảnh hưởng, trung hạn tích cực

- NHNN vừa ban hành Quyết định số 2415/QĐ-NHNN ngày 18/11, yêu cầu giảm 0,2% lãi suất tối đa áp dụng đối với các khoản tiền có kỳ hạn dưới 1 tháng (từ 1%/năm xuống 0,8%/năm) và giảm 0,5% lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn dưới 6 tháng (từ 5,5%/năm xuống 5%/năm).

- NHNN cũng yêu cầu giảm lãi suất cho vay ngắn hạn tối đa bằng VND đối với một số lĩnh vực ưu tiên từ 6,5%/năm xuống 6%/năm.

- Theo chúng tôi, mục đích chính của động thái hạ lãi suất là để giảm chi phí huy động bình quân toàn ngành. Bằng việc giảm lãi suất tiền gửi ngắn hạn (ước tính chiếm 70% tổng tiền gửi), các NHTM có thể có dư địa để giảm lãi suất cho vay đối với khách hàng, đặc biệt là khách hàng doanh nghiệp.

- Nhiều ngân hàng đã thông báo sẽ hạ 0,2-0,5% lãi suất huy động và cho vay vào ngày hôm nay.

- Chúng tôi ước tính động thái đồng thời hạ lãi suất ngắn hạn cả tiền gửi và cho vay đối với các khách hàng ưu tiên sẽ không ảnh hưởng đến KQKD của các NHTM trong năm 2019.

- Bên cạnh đó, trong trung hạn, chúng tôi kỳ vọng động thái giảm lãi suất sẽ ảnh hưởng tích cực một chút đối với KQKD của các NHTM nhờ chi phí huy động sẽ có thể giảm nhiều hơn mức giảm từ thu nhập lãi gộp.

- Chúng tôi cho rằng nhiều khả năng các ngân hàng tốt (đã áp dụng Basel 2) có thể được NHNN cấp thêm hạn mức tín dụng trong tháng này.

- Duy trì đánh giá Bằng với mặt bằng chung thị trường cho ngành ngân hàng.

- Cổ phiếu chúng tôi ưa chuộng nhất trong ngành là TCB (Mua vào, giá mục tiêu 35.000đ) và MBB (Mua vào, giá mục tiêu 33.300đ).

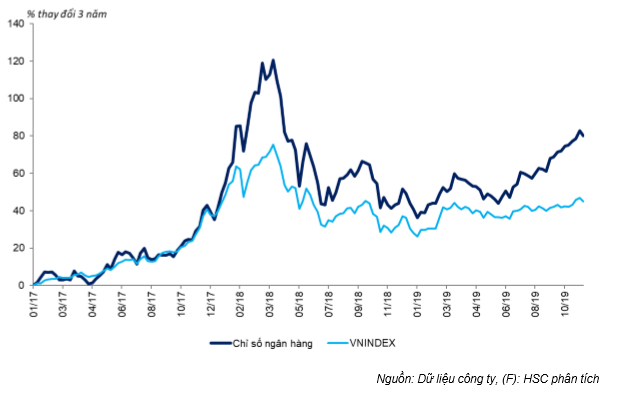

Bảng 1: Chỉ số ngân hàng và VN Index

NHNN điều chỉnh giảm lãi suất tối đa đối với tiền gửi và cho vay ngắn hạn

Vào ngày 18/11, NHNN ban hành Quyết định số 2415/QĐ-NHNN điều chỉnh giảm lãi suất tối đa đối với tiền gửi và cho vay ngắn hạn. Quyết định sẽ có hiệu lực ngay vào ngày 19/11.

Quy định trên yêu cầu các NHTM:

- Giảm 0,2% lãi suất tối đa áp dụng đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng từ 1%/năm xuống 0,8%/năm.

- Giảm 0,5% lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn dưới 6 tháng từ 5,5%/năm xuống 5%/năm.

- Giảm lãi suất cho vay ngắn hạn tối đa bằng VND đối với một số ngành ưu tiên cụ thể từ 6,5%/năm xuống 6%/năm. Các ngành ưu tiên gồm nông nghiệp và phát triển nông thôn, xuất khẩu, công nghiệp phụ trợ, doanh nghiệp vừa và nhỏ, doanh nghiệp ứng dụng công nghệ cao.

Trước yêu cầu của NHNN, nhiều NHTM đã thông báo giảm cả lãi suất huy động và cho vay; không chỉ đối với kỳ hạn ngắn mà còn cả trung dài hạn.

Chẳng hạn, CTG giảm 0,2% mức lãi suất tiền gửi cao nhất (ở kỳ hạn 24-36 tháng) từ 7%/năm xuống 6,8%/năm. VPB cũng lần lượt giảm 0,2%; 0,3% và 0,4% lãi suất tiền gửi cho các kỳ hạn 9 tháng, 12 tháng và 18 tháng.

Đáng chú ý VCB thông báo giảm 0,5% lãi suất đối với toàn bộ các khoản cho vay doanh nghiệp, không chỉ đối với các ngành ưu tiên như yêu cầu của NHNN.

Theo chúng tôi, mục đích chính của động thái hạ lãi suất là để hỗ trợ cho vay doanh nghiệp và theo đó gián tiếp hỗ trợ nền kinh tế nói chung. Với CPI đang được kiểm soát tốt (ở vào 2,48% tại thời điểm cuối tháng 10) và tỷ giá USD/VND ổn định, NHNN vẫn còn dư địa để chủ động điều hành lãi suất một cách có hiệu quả.

Ảnh hưởng của động thái hạ lãi suất đối với lợi nhuận các ngân hàng?

VCB đã khẳng định động thái trên sẽ không ảnh hưởng đến KQKD năm nay. Và các ngân hàng khác thực tế cũng sẽ có những phát biểu ban đầu giống như vậy.

VCB ước tính việc giảm 0,5% lãi suất tất cả các khoản cho vay doanh nghiệp (tổng cộng 320 nghìn tỷ trên toàn hệ thống VCB) sẽ làm thu nhập lãi thuần giảm 260 tỷ đồng trong năm nay. Tuy nhiên VCB cho biết điều này sẽ không ảnh hưởng đến kế hoạch kinh doanh cho năm nay. Từ tính toán sơ bộ của chúng tôi về phần được và mất từ động thái đồng thời hạ lãi suất cả tiền gửi và cho vay, HSC thấy rằng ảnh hưởng cuối cùng là không đáng kể.

HSC đã ước tính ảnh hưởng từ việc giảm lãi suất đối với từng ngân hàng cụ thể và thể hiện trong bảng dưới đây. Để thực hiện so sánh, chúng tôi đã đưa ra các giả định sau.

- Chúng tôi giả định toàn bộ các ngân hàng niêm yết giảm 0,2% lãi suất tiền gửi không kỳ hạn và tiền gửi kỳ hạn dưới 1 tháng như yêu cầu của NHNN.

- Không có NHTM nào công bố cơ cấu tiền gửi có kỳ hạn dưới 6 tháng. Tuy nhiên dựa trên kinh nghiệm của mình, chúng tôi ước tính tiền gửi kỳ hạn 1-6 tháng chiếm 70% tổng tiền gửi, kỳ hạn 7-12 tháng chiếm 20% tổng tiền gửi. Chỉ 10% tổng tiền gửi có kỳ hạn trên 1 năm.

- Chúng tôi tin rằng mục đích chính trong lần giảm lãi suất này là để hỗ trợ cho vay doanh nghiệp. Do đó, có thể an toàn khi giả định rằng các NHTM sẽ giảm lãi suất cho vay các doanh nghiệp trước. Chúng tôi giả định toàn bộ các NHTM sẽ theo chân VCB và giảm 0,5%/năm lãi suất cho vay doanh nghiệp.

Với những giả định này, chúng tôi thấy rằng ảnh hưởng cuối cùng từ việc giảm các mức lãi suất tiền gửi và cho vay nhất định gần như bằng không.

Trong trung hạn, điều này còn có thể có tác dụng tích cực một chút, giúp LNTT tăng trưởng thêm 3-4% trong năm sau.

Bảng 2: Cơ cấu tiền gửi và cho vay (triệu VNĐ)

Bảng 3: Ảnh hưởng của việc giảm lãi suất đối với KQKD (triệu VNĐ)

Tuy nhiên thực tế sẽ ra sao nếu tình hình diễn biến không như dự tính?

Chúng tôi phải nhấn mạnh rằng ước tính trên của chúng tôi dựa trên giả định là cơ cấu tiền gửi và cho vay không thay đổi.Tuy nhiên việc thay đổi giả định sẽ dẫn đến sự thay đổi kết quả ước tính.

Chẳng hạn, nếu các NHTM chuyển hướng cơ cấu tiền gửi sang kỳ hạn dài hơn (trên 12 tháng) nhằm kiểm soát rủi ro mất cân đối về kỳ hạn giữa tài sản & nợ phải trả, thì chi phí huy động sẽ tăng.

Hiện xấp xỉ 70% tiền gửi trong hệ thống ngân hàng là kỳ hạn ngắn; trong đó chỉ có tối đa 40% là có thể được sử dụng để cho vay dài hạn. Ngoài ra, tỷ lệ vốn huy động ngắn hạn dùng tối đa dùng để cho vay trung dài hạn sẽ giảm xuống 35% trong năm 2020 và xuống 30% trong năm 2021.

Ảnh hưởng dài hạn ở đây là các NHTM đang chịu áp lực phải quản trị rủi ro mất cân đối về kỳ hạn giữa tài sản & nợ phải trả với cái giá phải trả là chi phí huy động tăng.

Rõ ràng tăng trưởng cho vay là mấu chốt để cân bằng lại ảnh hưởng này. Chúng tôi kỳ vọng NHTM sẽ đạt được các hạn mức tăng trưởng tín dụng cần thiết để giữ vững được tỷ lệ NIM trong trung dài hạn.

Khả năng cấp thêm hạn mức tăng trưởng tín dụng cho các NHTM?

Tín dụng toàn ngành ngân hàng chỉ tăng 9,4% từ đầu năm trong khi hạn mức cả năm là 14%. Như vậy ngành vẫn còn “dư địa” để tăng trưởng tín dụng trong Q4. Tuy nhiên một số NHTM đã gần như sử dụng hết hạn mức được giao gồm VPB, HDB, VIB và TPB. Các ngân hàng niêm yết khác như VCB và TCB cũng không còn nhiều dư địa để tăng trưởng tín dụng trong Q4; thường là quý có nhu cầu vay vốn cao nhất.

Một số NHTM theo đó đã đề nghị NHNN cấp thêm hạn mức tăng trưởng tín dụng vào đầu tháng 11. Và cho đến nay NHNN vẫn chưa có phản hồi.

Tuy nhiên, theo như trao đổi với các NHTM, đặc biệt là các ngân hàng đã thực hiện Basel 2, chúng tôi cho rằng nhiều khả năng đề nghị cấp thêm hạn mức tăng trưởng tín dụng sẽ được chấp thuận. HSC ước tính top 10 ngân hàng đứng đầu có thể nhận thêm được 2.000-3.000 tỷ đồng hạn mức tín dụng cho mỗi ngân hàng; tương đương khoảng 1% tổng dư nợ.

Tác động từ việc cấp thêm hạn mức tăng trưởng đối với KQKD của các ngân hàng trong năm nay sẽ rất hạn chế do thời gian giải ngân sát về cuối năm. Tuy nhiên, điều này sẽ hỗ trợ cho các ngân hàng đã tuân thủ Basel 2 nhờ có mức nền tín dụng dùng để tính hạn mức tăng trưởng cho năm sau cao hơn, nhưng các ngân hàng chưa thực hiện Basel 2 sẽ có rủi ro nhận hạn mức tín dụng kém hơn.

Bảng 4: Tăng trưởng tín dụng so với đầu năm và hạn mức tín dụng

Vậy những ngân hàng nào sẽ được hưởng lợi?

Theo ước tính của chúng tôi về ảnh hưởng cuối cùng đối với KQKD của các NHTM thể hiện trong các bảng trên, có thể thấy hầu hết các ngân hàng có cơ hội nâng LNTT thêm từ 2,5% (VPB, HDB) đến 3,1% (TCB, VCB, MBB) trong năm sau. Đặc biệt là về mặt lý thuyết, BID và ACB có thể nâng LNTT thêm 9,2% đến 9,5%. Tuy nhiên chúng tôi cho rằng các NHTMCP có lẽ sẽ hưởng lợi nhiều hơn các NHTM có vốn nhà nước nhờ có tỷ trọng cho vay khách hàng doanh nghiệp thấp hơn, đặc biệt là đối với các ngành ưu tiên chính. Theo đó, các NHTMCP sẽ có thể linh hoạt hơn trong việc giảm lãi suất cho vay nhằm cân đối KQKD của mình.

TCB (Mua vào, giá mục tiêu 35.000đ) và MBB (Mua vào, giá mục tiêu 33.300đ) vẫn là những cổ phiếu chúng tôi ưa thích nhất trong ngành. Chúng tôi cũng ưa thích ACB (Mua vào, giá mục tiêu 34.000đ) và VPB (Tăng tỷ trọng, giá mục tiêu 25.800đ).

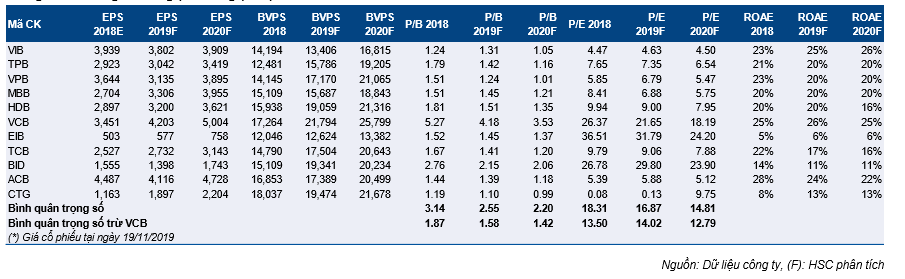

Bảng 5: Định giá bằng phương pháp so sánh

Nguồn: HSC