Tăng trưởng doanh thu chuyển phát chuẩn bị tăng tốc – Cập nhật

Đồ thị cổ phiếu VTP phiên giao dịch ngày 23/11/2020. Nguồn: AmiBroker

- Chúng tôi duy trì khuyến nghị MUA khi đánh giá cao khả năng của Tổng CTCP Bưu chính Viettel (VTP) trong việc hưởng lợi từ bùng nổ thương mại điện tử (e-commerce) của Việt Nam, thị trường có giá trị giao dịch gộp ghi nhận tốc độ tăng trưởng kép (CAGR) tối thiểu là 30% trong giai đoạn 2020-2023, theo quan điểm của chúng tôi.

- Chúng tôi tăng giá mục tiêu thêm 16% khi chúng tôi cập nhật giá mục tiêu đến cuối năm 2021 và ghi nhận mức giảm 1,2 điểm phần trăm trong chi phí vốn chủ sở hữu của chúng tôi, còn 13,0%, dù giảm 3% dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2020-2023 khi tăng trưởng doanh thu và biên lợi nhuận gộp mảng dịch vụ 9 tháng năm 2020 thấp hơn kỳ vọng của chúng tôi.

- Chúng tôi dự báo tăng trưởng EPS sẽ giảm tốc còn 16% trong năm 2020 do các gián đoạn của dịch COVID-19 đến chi tiêu tiêu dùng và biểu giá thấp hơn của VTP, có hiệu lực từ tháng 8/2020.

- Trong giai đoạn 2020-2023, chúng tôi dự báo CAGR EPS đạt 22% nhờ chi tiêu của người tiêu dùng phục hồi cùng với hệ thống bưu cục rộng khắp và các kế hoạch cải thiện hiệu suất của VTP.

- Giá mục tiêu của chúng tôi tương ứng P/E dự phóng năm 2021 của Cổ phiếu VTP là 23,4 lần, so với trung vị ngành là 26,9 lần.

- Rủi ro: thị phần giảm ảnh hưởng lợi thế quy mô; không thể cải thiện hiệu suất của chi phí; chi tiêu của người tiêu dùng thấp hơn do các gián đoạn kinh tế từ dịch COVID-19.

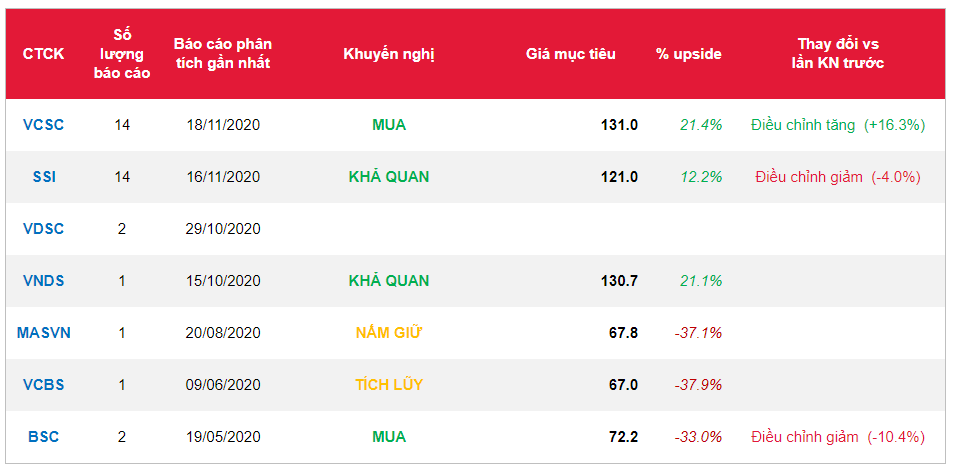

Nguồn: VCSC

Từ khóa: VTP