Sự kiện: Công bố KQKD Q2/2021

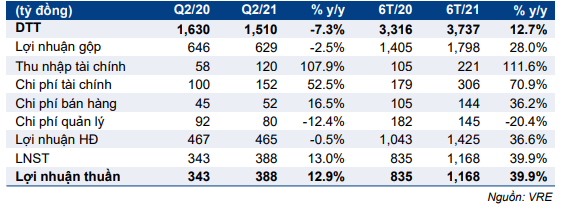

VRE đã công bố KQKD Q2/2021 hôm nay sau khi thị trường đóng cửa. Lợi nhuận thuần đạt 388 tỷ đồng (tăng 12,9% so với cùng kỳ) và doanh thu đạt 1,5 nghìn tỷ đồng (giảm 7,3% so với cùng kỳ). Lợi nhuận thuần thấp hơn 11,5% dự báo của HSC, chủ yếu vì VRE ghi nhận doanh thu từ chuyển nhượng nhà phố thương mại thấp hơn kỳ vọng.

Đồ thị cổ phiếu VRE phiên giao dịch ngày 30/07/2021. Nguồn: AmiBroker

Tính chung 6 tháng, lợi nhuận thuần đạt 1.168 tỷ đồng (tăng 39,9% so với cùng kỳ) và doanh thu đạt 3.737 tỷ đồng (tăng 12,7% so với cùng kỳ). Kết quả thực hiện lần lượt đạt 46,9% và 43,9% dự báo lợi nhuận thuần và doanh thu của HSC cho cả năm 2021.

Doanh thu từ chuyển nhượng shophouse không đạt kỳ vọng, doanh thu cho thuê mặt bằng bán lẻ sát kỳ vọng

Doanh thu cho thuê mặt bằng bán lẻ đạt 1.370 tỷ đồng (tăng 4,8% so với cùng kỳ) trong Q2/2021, sát kỳ vọng. Dự báo của HSC đã phản ánh ảnh hưởng tài chính từ việc tạm thời đóng cửa các TTTM để phòng chống dịch Covid-19 tại các tỉnh phía nam, gồm TP HCM.

Doanh thu chuyển nhượng BĐS trong Q2/2021 đạt 95,5 tỷ đồng (giảm 67,5% so với cùng kỳ), thấp hơn kỳ vọng của HSC. Chúng tôi đã kỳ vọng VRE sẽ hạch toán khoảng 400 tỷ đồng từ chuyển nhượng shophouse trong quý vì hầu hết các dự án của Công ty nằm tại các thành phố cấp 2 vốn chịu ít ảnh hưởng hơn của dịch Covid-19.

Lợi nhuận gộp đạt 629 tỷ đồng (giảm 2,5% so với cùng kỳ), thấp hơn 17,4% so với kỳ vọng của HSC. Tỷ suất lợi nhuận gộp đạt 41,7%. Cụ thể:

Bảng 1: KQKD Q2/2021, VRE

- Tỷ suất lợi nhuận gộp cho thuê mặt bằng bán lẻ giảm còn 44,4% từ 44,9% trong Q2/2020 và 58,5% trong Q1/2021 trước ảnh hưởng của dịch Covid[1] Tỷ suất lợi nhuận gộp mảng này sát ước tính của chúng tôi.

- Tỷ suất lợi nhuận gộp chuyển nhượng shophouse đạt 62,7%; cao hơn ước tính của HSC là 42,6%. HSC đang chờ thêm thông tin từ hội nghị chuyên viên phân tích dự kiến tổ chức vào thứ 5.

Chi phí được kiểm soát tốt; doanh thu HĐ tài chính tăng

Chi phí tài chính sát dự báo của HSC là 151 tỷ đồng (tăng 52,5% so với cùng kỳ) vì vay nợ tăng nhưng doanh thu HĐ tài chính vượt kỳ vọng, đạt 120 tỷ đồng (tăng 107,9% so với cùng kỳ), cao hơn 66,5% dự báo của chúng tôi. Trong khi đó, chi phí bán hàng & quản lý giảm 3% so với cùng kỳ và giảm 15,3% so với quý trước còn 132 tỷ đồng, thấp hơn ước tính của HSC, cho thấy VRE đã nỗ lực tiết kiệm chi phí.

Đáng chú ý là tỷ lệ vay nợ đã giảm đáng kể trong kỳ. Tỷ lệ nợ thuần/vốn CSH tại thời điểm cuối Q2/2021 giảm đáng kể xuống mức rất thấp là 0,5% từ 5,2% tại thời điểm cuối Q1/2021.

HSC sẽ xem xét lại dự báo

Với KQKD Q2/2021 thấp hơn kỳ vọng trong khi tình hình dịch Covid-19 phức tạp và kéo dài tại Việt Nam, HSC sẽ xem xét lại dự báo lợi nhuận của mình.

Sau khi giảm trong 6 tháng qua, giá Cổ phiếu VRE hiện chiết khấu 36,5% so với RNAV theo ước tính của HSC, nghĩa là rẻ so với mức chiết khấu bình quân trong 2 năm qua là 23,3%.

Nguồn: HSC