Sự kiện: Công bố KQKD Q1/2020

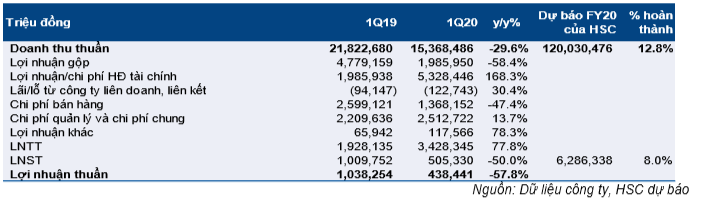

Công ty đã công bố doanh thu Q1/2020 giảm 29,6% so với cùng kỳ còn 15,4 nghìn tỷ đồng và lợi nhuận thuần giảm 57,8% so với cùng kỳ còn 438 tỷ đồng. Kết quả thực hiện thấp hơn một chút so với kỳ vọng của chúng tôi, chủ yếu do lợi nhuận từ mảng cho thuê mặt bằng kém hơn kỳ vọng.

Đồ thị cổ phiếu VIC phiên giao dịch ngày 07/05/2020. Nguồn: AmiBroker

KQKD: kém khả quan hơn một chút so với kỳ vọng

Doanh thu thuần Q1/2020 giảm 29,6% so với cùng kỳ còn 15,4 nghìn tỷ đồng; thấp hơn một chút so với kỳ vọng của chúng tôi. Doanh thu các mảng kinh doanh như sau:

Doanh thu BĐS – Doanh thu BĐS đạt 6,9 nghìn tỷ đồng (giảm 18,3% so với cùng kỳ). Trong Q1/2020, Công ty hạch toán doanh thu từ bàn giao 12.400 căn gồm nhà ở, nhà phố thương mại, căn hộ văn phòng và biệt thự biển. Tuy nhiên kết quả đạt được thấp hơn kỳ vọng của chúng tôi, chủ yếu do cách hạch toán khác với dự đoán của chúng tôi đối với doanh thu bán sỉ dự án.

Trước đây chúng tôi kỳ vọng Công ty sẽ hạch toán hợp đồng bán sỉ dự án với Nomura và Mitsubishi vào doanh thu và lợi nhuận gộp BĐS với giá trị lần lượt là 17,1 nghìn tỷ đồng và 9,1 nghìn tỷ đồng (trước chi phí bán hàng & quản lý).

Tuy nhiên do cơ cấu thương vụ có sự khác biệt với dự phóng (80% cổ phần được bán nằm trong công ty con đang triển khai giai đoạn 2 của dự án), nên lãi đã được hạch toán vào vào lợi nhuận tài chính với giá trị là 7,5 nghìn tỷ đồng. Lãi thuần từ thương vụ vẫn sát với ước tính của chúng tôi.

Mảng cho thuê mặt bằng và dịch vụ liên quan – Doanh thu từ mảng cho thuê mặt bằng tăng 6,4% so với cùng kỳ đạt 1,8 nghìn tỷ đồng. Từ Q1/2020, Vincommerce (trước đây thuộc mảng bán lẻ của Vingroup) đã không còn được hợp nhất với vai trò là công ty con nên doanh thu từ cho thuê mặt bằng với Vincommerce được hạch toán như giao dịch cho thuê thông thường với bên thứ ba (trong khi trong Q1/2019, doanh thu này được loại trừ vì là giao dịch nội bộ).

Nếu so sánh trên cùng một cơ sở, thì doanh thu từ cho thuê mặt bằng gồm cho thuê văn phòng (VHM, Mua vào, Giá mục tiêu 103.800đ) và cho thuê mặt bằng bán lẻ (VRE, Mua vào, Giá mục tiêu 33.600đ) giảm 9% so với cùng kỳ.

Bảng 1: KQKD Q1/2020 hợp nhất của Vingroup

Doanh thu cho thuê mặt bằng đạt thấp hơn một chút so với kỳ vọng của chúng tôi do gói hỗ trợ lớn hơn dự tính của VRE, theo đó khiến KQKD của VRE không đạt kỳ vọng. Vui lòng tham khảo Báo cáo nhanh về KQKD của VRE của chúng tôi phát hành vào ngày 29/4 để biết thêm chi tiết.

Mảng khách sạn nghỉ dưỡng – Doanh tu Q1/2020 giảm 6,7% so với cùng kỳ còn 1,8 nghìn tỷ đồng. Mảng này chịu ảnh hưởng nặng nề của dịch Covid-19 với tổng số đêm cho thuê giảm 32,3% so với cùng kỳ (bao gồm dự án tại Phú Quốc).

Kết quả đạt được sát với dự báo của chúng tôi. Tuy nhiên, chúng tôi thấy rằng doanh thu trong Q1/2019 chưa bao gồm doanh thu từ khách sạn, khu nghỉ dưỡng và công viên giải trí tại Phú Quốc trong khi theo Công ty, vào Q1/2020 các sơ sở kinh doanh này tại Phú Quốc đã được mua lại và theo đó đã được hợp nhất.

Mảng sản xuất – Mảng này đạt kết quả đáng khích lệ với doanh thu là 3,3 nghìn tỷ đồng (tăng 164,6% so với cùng kỳ). Trong Q1/2020, tổng cộng 5.230 xe ô tô và 10.100 xe máy điện đã được giao và Vingroup cũng đã bán được 456.000 chiếc ĐTDĐ. Đáng chú ý là ĐTDĐ Vinsmart đã chiếm 16,7% thị phần trong tuần thứ 4 của tháng 3, là một trong 3 thương hiệu có số lượng điện thoại tiêu thụ nhiều nhất trong thời gian này (nguồn: GfK). Kết quả nói chung của cả mảng đạt được sát với dự báo của chúng tôi.

Các mảng khác gồm giáo dục, y tế và các mảng còn lại đóng góp 1,6 nghìn tỷ doanh thu, chiếm 10,6% tổng doanh thu hợp nhất. Doanh thu các mảng này giảm 6,9% so với cùng kỳ do Vinschool và Vinmec phải đóng cửa vài tuần trước chính sách khống chế dịch bệnh. Trong thời gian đóng cửa, Vinschool đã hoàn tiền 70-100% cho học sinh.

Lợi nhuận gộp đạt 2 nghìn tỷ đồng (giảm 58,4% so với cùng kỳ)

- Tỷ suất lợi nhuận gộp mảng BĐS cải thiện lên 51,1% từ 33,1% trong Q1/2019. Điều này chủ yếu do tỷ suất lợi nhuận tại 3 dự án lớn tốt hơn.

- Lợi nhuận gộp mảng cho thuê mặt bằng đạt 745,4 tỷ đồng (giảm 14,4% so với cùng kỳ) với tỷ suất lợi nhuận gộp là 41,5%; thấp hơn kỳ vọng của chúng tôi do ảnh hưởng của dịch Covid-19 lớn hơn dự đoán.

- Mảng khách sạn nghỉ dưỡng lỗ gộp 1 tỷ đồng do doanh thu giảm mạnh trong điều kiện kinh doanh khó khăn. Kết quả này sát với kỳ vọng của chúng tôi.

- Mảng sản xuất lỗ gộp 1.146 tỷ đồng, sát với dự báo của chúng tôi.

Doanh thu HĐ tài chính hỗ trợ lợi nhuận – doanh thu HĐ tài chính đạt 8,9 nghìn tỷ đồng gồm (1) lãi từ bán sỉ dự án cho Nomura và Mitsubishi, là 7,5 nghìn tỷ đồng và (2) lãi từ bán một phần quyền mua (thông tin chi tiết chưa được công bố) trong pháp nhân mới sau giao dịch bán cổ phần Vincommerce cho Masan, là 850 tỷ đồng.

Chi phí bán hàng & quản lý là 3,9 nghìn tỷ đồng; tỷ lệ chi phí bán hàng & quản lý/doanh thu là 25,3% so với 22% trong Q1/2020. LNTT của Vingroup trong Q1/2020 đạt 3,4 nghìn tỷ đồng (tăng 77,8% so với cùng kỳ). Thuế suất thuế TNDN là 85,3% (Q1/2019 là 47,6%) do LNTT từ cho thuê mặt bằng và BĐS tăng trong khi lỗ ở các mảng khác không được bù trừ khi tính lợi nhuận chịu thuế.

Tỷ lệ nợ thuần/vốn chủ sở hữu tăng lên 1,02 lần từ 0,9 lần tại thời điểm cuối năm 2019.

Duy trì đánh giá Nắm giữ; chúng tôi sẽ xem xét lại dự báo của mình

Hiện chúng tôi đánh giá Nắm giữ đối với Cổ phiếu VIC với giá mục tiêu cho 1 năm là 105.500đ. Chúng tôi sẽ xem xét lại dự báo của mình cho năm 2020.

Nguồn: HSC