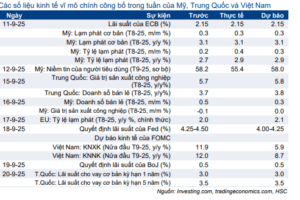

Sự kiện: Công bố KQKD Q3/2023 và tổ chức họp trực tuyến

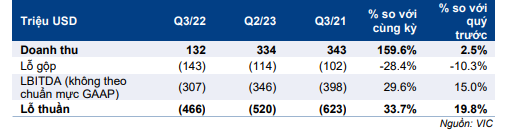

VFS công bố BCTC Q3/2023 – nhìn chung thấp hơn so với dự báo của chúng tôi – và tổ chức họp trực tuyến vào ngày 5/10/2023. Lỗ thuần (theo chuẩn mực GAAP của Mỹ) là 623 triệu USD, tăng 19,8% so với quý trước và 33,7% so với cùng kỳ; doanh thu đạt 343 triệu USD (tăng 2,5% so với quý trước và 159,6% so với cùng kỳ) và LBITDA (không theo chuẩn mực GAAP) là 623 triệu USD (tăng 15% so với quý trước và 29,6% so với cùng kỳ).

Đồ thị cổ phiếu VIC phiên giao dịch ngày 09/10/2023. Nguồn: AmiBroker

Số lượng xe điện bàn giao trong Q3/2023 vượt kỳ vọng…

VFS đã bàn giao 10.027 xe điện (chủ yếu là mẫu VFe34 và VF5) và 28.220 xe máy điện trong quý, vượt dự báo trước đó của chúng tôi, chủ yếu nhờ số lượng xe bàn giao cho hãng taxi Green Mobility Services (GSM, Chủ tịch Vingroup Phạm Nhật Vượng là người thành lập và sở hữu) lớn hơn dự kiến. Trong đó, theo BLĐ, GSM đóng góp 70% doanh số xe điện của VFS (chúng tôi không có thông tin về tỷ lệ xe máy điện bàn giao cho GSM).

Trong 9 tháng đầu năm 2023, tổng số xe điện bàn giao là 21.327 xe. BLĐ chia sẻ rằng công ty vẫn đang hoàn thành kế hoạch bàn giao 40.000-50.000 trong năm nay, với GSM tiếp tục đóng góp đáng kể vào doanh số.

…nhưng ghi nhận lỗ lớn hơn dự báo do chi phí bán hàng & quản lý và chi phí tài chính cao hơn ước tính

Lỗ thuần trong Q3/2023 của VFS cao hơn 50% so với dự báo của chúng tôi. Tỷ suất lợi nhuận gộp là -29,9%, cải thiện từ mức -34,1% trong Q2/2023 (tốt hơn đáng kể so với mức -108,2% trong Q2/2022) và sát với dự báo của chúng tôi. Chi phí bán hàng & quản lý là 115 triệu USD, tương đương tỷ lệ chi phí bán hàng & quản lý/doanh thu là 33,5%, gần gấp đôi dự báo của chúng tôi ở mức 17% và đây là điều đáng lo ngại. Lỗ tài chính là 145 triệu USD, tăng 27,2% so với quý trước và 74% so với cùng kỳ do chi phí lãi vay và chi phí tài chính khác tăng, cũng vượt dự báo của chúng tôi.

Bảng 1: KQKD Q3/23, VFS

Nguồn vốn ngắn hạn chủ yếu tới từ Vingroup và Chủ tịch của Công ty

Trong tháng 4/2023, ông Phạm Nhật Vượng đã công bố một gói hỗ trợ cho Vinfast với tổng giá trị 2,5 tỷ USD dưới hình thức tài trợ và cho vay. Tính đến cuối tháng 9/2023, Vingroup đã giải ngân 955 triệu USD dưới hình thức cho VFS vay, trong khi ông Vượng đã giải ngân khoảng 291 triệu USD. Trong 6 tháng tới, VFS kỳ vọng sẽ tiếp tục nhận 1,2 tỷ USD từ ông Vượng và Vingroup (500 USD từ Cổ phiếu VIC dưới hình thức tài trợ và phần còn lại từ Chủ tịch Vingroup).

Trong kỳ, VFS cũng đã nhận 240 triệu USD từ công ty SPAC (công ty mua lại có mục đích đặc biệt) và khoản đầu tư tư nhân chiến lược từ Gotion Inc (một công ty công nghệ pin). Công ty cũng chia sẻ sẽ tiếp tục theo đuổi các cơ hội huy động vốn sau khi niêm yết để cải thiện bảng CĐKT.

Chúng tôi kỳ vọng nguồn vốn từ Vingroup và Chủ tịch Phạm Nhật Vượng sẽ giúp đảm bảo hoạt động của VinFast trong 12 tháng tới. Tuy nhiên, lo ngại lớn nhất của chúng tôi vẫn là nhu cầu vốn lớn của VinFast sẽ tiếp tục gây sức ép lên dòng tiền của Vingroup. Tại thời điểm cuối Q2/2023, tỷ lệ nợ thuần/vốn CSH vẫn ở mức cao là 1,13 lần.

Thông tin chi tiết về hãng taxi GSM

Bà Thủy – chủ tịch của VinFast – cũng chia sẻ trong họp báo rằng VFS đánh giá cao mảng kinh doanh taxi điện. Với hơn 6 triệu lượt đặt xe (tương đương hơn 33.000 lượt/ngày) trong 6 tháng hoạt động, GSM cho thấy tình hình hoạt động rất tốt so với hãng taxi lâu đời Vinasun (có số lượng đặt xe bình quân đạt hơn 33.000 chuyến xe/ngày trong tháng 4/2023 thông qua tổng đài hoặc ứng dụng). Trong khi đó, sau 1 tháng hoạt động, xe ôm điện của GSM đã thực hiện hơn 1 triệu chuyến xe.

BLĐ đánh giá rất tích cực với kết quả hoạt động của GSM và điều này sẽ tác động tích cực tới hoạt động của VFS trong tương lai.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo. Sau khi giảm 39% từ đỉnh trong tháng 8/2023, thị giá cổ phiếu đang chiết khấu 44,1% so với ước tính RNAV (bao gồm định giá của VFS theo phương pháp DCF), thấp hơn so với mức chiết khấu bình quân 3 năm là 27,8%.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.