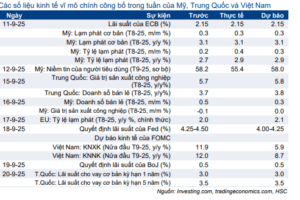

Sự kiện: Công bố KQKD Q4/2021 và tổ chức hội nghị chuyên viên phân tích

VIC đã công bố KQKD Q4/2021 và ghi nhận lỗ thuần 6 nghìn tỷ đồng (so với lãi 1,1 nghìn tỷ đồng cùng kỳ năm ngoái) với doanh thu đạt 34,4 nghìn tỷ đồng (giảm 3,8% so với cùng kỳ). Khoản lỗ thuần lớn hơn nhiều so với ước tính của HSC, chủ yếu vì các chi phí từ thiện liên quan đến dịch Covid-19 cao hơn ước tính của chúng tôi (Q4/2021 là 2 nghìn tỷ đồng và cả năm 2021 là 6,1 nghìn tỷ đồng) và chi phí liên quan đến việc dừng sản xuất xe xăng của VIC (tổng cộng khoảng 10,1 nghìn tỷ đồng trong năm 2021). Nếu loại bỏ 2 loại chi phí trên, thì KQKD sát dự báo của HSC.

Đồ thị cổ phiếu VIC phiên giao dịch ngày 15/02/2022. Nguồn: AmiBroker

Lỗ thuần cả năm 2021 là 2,8 nghìn tỷ đồng (so với lợi nhuận thuần 5,5 nghìn tỷ đồng trong năm 2020) và doanh thu đạt 125,3 nghìn tỷ đồng (tăng trưởng 13,4%). KQKD năm 2021 kém hơn dự báo của chúng tôi.

Doanh thu nói chung sát dự báo

Doanh thu Q4/2021 giảm nhẹ 3,8% so với cùng kỳ xuống còn 34,5 nghìn tỷ đồng; sát ước tính của HSC. Cơ cấu doanh thu các mảng như sau:

Mảng BĐS nhà ở: Doanh thu từ mảng BĐS đạt 22,4 nghìn tỷ đồng (tăng nhẹ 1,1% so với cùng kỳ và sát dự báo), đóng góp 65% tổng doanh thu của VIC trong kỳ. Trong Q4/2021, công ty con VHM của VIC (VIC nắm 69,3%) đã bàn giao 13.000 sản phẩm nhà ở, trong đó 97% sản phẩm tại 3 dự án lớn đang triển khai của VHM. Đáng chú ý là doanh thu bán sỉ dự án vượt kỳ vọng của chúng tôi, dẫn đến tỷ suất lợi nhuận đạt cao hơn ước tính của HSC.

Mảng cho thuê mặt bằng: KQKD sát kỳ vọng với tổng doanh thu đạt 1.022 tỷ đồng, giảm 44,6% so với cùng kỳ vì ảnh hưởng của dịch Covid-19 (nhưng vẫn tăng 5,2% so với quý trước), đóng góp 3% tổng doanh thu của VIC trong kỳ. Lợi nhuận gộp mảng này đạt 180 tỷ đồng, giảm 80,2% so với cùng kỳ.

Mảng khách sạn: Doanh thu Q4/2021 giảm 31,9% so với cùng kỳ còn 716 tỷ đồng (đóng góp 2,1% tổng doanh thu của VIC) nhưng tăng 11,2% so với quý trước. Mảng này đã chịu ảnh hưởng nặng nề của dịch Covid-19 với tổng số đêm phòng bán được giảm 24,4% so với cùng kỳ xuống còn 164.000 trong Q4/2021. Mảng khách sạn ghi nhận lỗ gộp 2,3 nghìn tỷ đồng, tăng 10,4% so với cùng kỳ nhưng sát dự báo của HSC.

Mảng sản xuất: Mảng sản xuất ô tô thuộc Vinfast công bố doanh thu đạt 4,4 nghìn tỷ đồng, giảm 36,3% so với cùng kỳ do số lượng xe giao trong Q4/2021 giảm trước tác động của dịch bệnh, đóng góp 12,8% tổng doanh thu của VIC trong kỳ. Mảng này ghi nhận lỗ thuần HĐKD là 3,9 nghìn tỷ đồng – nói chung sát với ước tính của chúng tôi.

Bảng 1: KQKD Q4/2021 & cả năm 2021, VIC

Chi phí bán hàng & quản lý và chi phí khác cao bất thường trong Q4/2021

Chi phí bán hàng & quản lý trong kỳ tăng 18% so với cùng kỳ lên 11,5 nghìn tỷ đồng với tỷ lệ chi phí bán hàng & quản lý/doanh thu là 33,5% (so với 27,3% trong Q4/2020). Chi phí bán hàng & quản lý cao hơn nhiều ước tính của HSC, chủ yếu vì chi phí từ thiện liên quan đến dịch Covid-19, khoảng 6,1 nghìn tỷ đồng.

Chi phí khác là 3.977 tỷ đồng trong Q4/2021 (trong khi Q4/2020 không đáng kể), chủ yếu là tiền phạt Vingroup phải trả cho nhà cung cấp vì hủy hợp đồng sau khi dừng sản xuất xe xăng.

Tại thời điểm cuối năm 2021, tổng nợ vay của Cổ phiếu VIC tăng nhẹ 6,6%. Tuy nhiên, vì tổng vốn CSH tăng nhanh hơn – tăng 17%, chủ yếu từ bán cổ phiếu quỹ và bán sỉ dự án tại công ty con Vinhomes – nên tỷ lệ nợ thuần/vốn CSH đã giảm còn 0,64 lần từ 0,71 lần tại thời điểm cuối Q4/2020.

Duy trì khuyến nghị, giá mục tiêu và dự báo trong khi chờ xem xét kỹ hơn KQKD

Hiện chúng tôi khuyến nghị Nắm giữ đối với VIC với giá mục tiêu dựa trên phương pháp tổng hợp định giá từng phần (SOTP) là 89.200đ, tương đương rủi ro giảm giá 3%. HSC sẽ xem xét kỹ hơn KQKD và triển vọng của Công ty. Hiện VIC có P/B dự phóng là 3,51 lần; thấp hơn bình quân P/B trượt dự phóng 1 năm trong quá khứ là 4,1 lần (bình quân 2 năm).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.