Sự kiện: Công bố KQKD Q4/2020

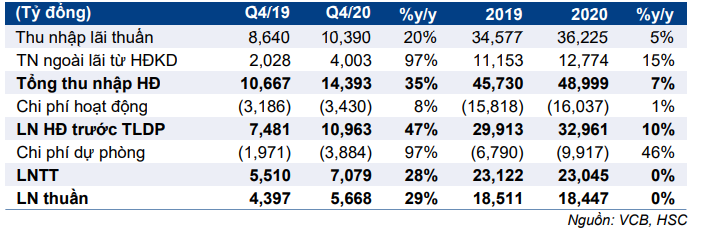

VCB đã công bố KQKD Q4/2020 sát kỳ vọng của chúng tôi. Lợi nhuận thuần đạt 5.668 tỷ đồng (tăng 29% so với cùng kỳ). Tổng thu nhập hoạt động tăng mạnh 35% so với cùng kỳ trong khi chi phí hoạt động tăng 8% so với cùng kỳ và chi phí dự phòng tăng 97% so với cùng kỳ. Tổng thu nhập hoạt động tăng mạnh là động lực giúp lợi nhuận thuần tăng trưởng.

Đồ thị cổ phiếu VCB phiên giao dịch ngày 27/01/2021. Nguồn: AmiBroker

Tính chung cả năm 2020, lợi nhuận thuần đạt 18.447 tỷ đồng, gần như bằng với năm 2019 và bằng 100,4% dự báo của HSC cho năm 2020. Theo đó EPS đạt 4.974đ.

Tín dụng tăng trở lại vào Q4/2020

Tín dụng tăng trưởng 13,3% trong năm 2020. Tín dụng Q4/2020 tăng 6,6% so với quý trước giúp VCB đạt mức tăng trưởng tín dụng cả năm cao hơn bình quân ngành (12,13%).

Cho vay khách hàng cá nhân là động lực tăng trưởng chủ chốt, tăng 20,6% so với đầu năm (tăng 7,4% so với quý trước). Cho vay khách hàng cá nhân đóng góp 45,2% tổng dư nợ cho vay so với mức 43% tại thời điểm cuối năm 2019. Cho vay mua nhà đóng góp phần lớn trong cho vay khách hàng cá nhân với tỷ trọng đạt xấp xỉ 55%.

Vốn huy động tăng 5,2% so với quý trước trong Q4/2020; theo đó cả năm 2020 tăng trưởng 11,2%. Tỷ lệ tiền gửi không kỳ hạn tăng lên 32,7% so với 30,5% tại thời điểm cuối Q3/2020 và cuối năm 2019.

Tỷ lệ NIM hồi phục mạnh mẽ nhờ chi phí huy động giảm

Tỷ lệ NIM tăng 22 điểm phần trăm so với quý trước lên 3,46% so với mức 3,14% trong Q3/2020 và 2,95% trong Q2/2020. Tỷ lệ NIM Q4/2020 ở mức cao nhất trong 5 năm qua. NIM tăng trong Q4/2020 nhờ chi phí huy động giảm mạnh (giảm 73 điểm phần trăm so với quý trước và giảm 87 điểm phần trăm so với cung kỳ) trong khi lợi suất gộp chỉ giảm 41 điểm phần trăm so với quý trước.

Bảng 1: Tóm tắt KQKD, VCB

Theo đó, thu nhập lãi thuần tăng 20,3% so với cùng kỳ trong Q4/2020 đạt 10.390 tỷ đồng. Thu nhập lãi thuần cả năm 2020 đạt 36.225 tỷ đồng (tăng trưởng 4,8%).

Thu nhập ngoài lãi tăng đột biến

Thu nhập ngoài lãi tăng 97% so với cùng kỳ đạt 4.003 tỷ đồng trong Q4/2020 nhờ lãi thuần HĐ dịch vu tăng mạnh lên 3.068 tỷ đồng (từ xấp xỉ 1.257 tỷ đồng trong Q3/2020 và 885 tỷ đồng trong Q4/2019). Tính chung cả năm 2020, lãi thuần HĐ dịch vụ tăng trưởng 53,4% đạt 6.608 tỷ đồng. VCB đã ghi nhận xấp xỉ 1.500-1.800 tỷ đồng phí bancassurance trả trước trong Q4/2020 từ thỏa thuận độc quyền ký kết với FWD (vào cuối năm 2019), nhờ đó đã tạo ra sự tăng trưởng đột biến ở đây.

Về các nguồn thu nhập ngoài lãi khác, lãi thuần HĐ kinh doanh ngoại hối tăng ổn định (tăng 12% so với cùng kỳ trong Q4/2020 và tăng trưởng 15,6% trong cả năm 2020).

Chi phí hoạt động tăng ở mức vừa phải

Chi phí hoạt động tăng 8% so với cùng kỳ lên 3.430 tỷ đồng trong Q4/2020. Tính chung cả năm 2020, chi phí hoạt động là 16.037 tỷ đồng, gần như bằng năm 2019. Hệ số CIR giảm còn 32,7% từ 34,6% trong năm 2019.

Chất lượng tài sản được nâng cao

Tỷ lệ nợ xấu của VCB giảm 39 điểm phần trăm còn 0,62% từ 1,01% tại thời điểm cuối Q3/2020. Tỷ lệ nợ xấu của Ngân hàng giảm 16 điểm phần trăm so với mức 0,78% tại thời điểm cuối năm 2019 (trước khi xảy ra dịch Covid-19). Điều này là nhờ VCB đã xóa nợ xấu tương đương 0,18% dư nợ cho vay trong Q4/2020 và 0,33% trong cả năm 2020.

Hệ số LLR hiện ở mức cao kỷ lục là 370%; tăng từ 215% tại thời điểm cuối Q3/2020 và 182% tại thời điểm cuối năm 2019.

Chi phí dự phòng tăng lên 3.884 tỷ đồng trong Q4/2020 (tăng 97% so với cùng kỳ), đưa chi phí dự phòng trích lập cho cả năm 2020 lên 9.917 tỷ đồng (tăng 46%). Theo đó, chi phí tín dụng năm 2020 tăng lên 1,26% từ 0,99% tại thời điểm cuối năm 2019; cao hơn dự báo của chúng tôi là 1,14% cũng như mục tiêu ban đầu của VCB đề ra cho năm 2020.

Chúng tôi duy trì khuyến nghị Nắm giữ, giá mục tiêu và dự báo của mình

Chúng tôi duy trì khuyến nghị Nắm giữ, giá mục tiêu và dự báo của mình. Hiện Cổ phiếu VCB có P/B dự phóng năm 2021 là 3,1 lần so với mức bình quân P/B dự phóng 1 năm là 3,4 lần (bình quân 3 năm) và P/B bình quân ngành là 2,1 lần.

Nguồn: HSC