Thoát khỏi khó khăn sau dịch bệnh

HSC nâng khuyến nghị đối với TCM lên Tăng tỷ trọng (từ Bán ra) vì chúng tôi cho rằng hiện giá đã thấp hơn giá trị sau khi giảm mạnh trong 3 tháng qua. Các động lực ngắn hạn của giá cổ phiếu là (1) lợi nhuận 6 tháng cuối năm 2022 dự báo tăng 5 lần so với cùng kỳ (chủ yếu do mức nền thấp cùng kỳ năm ngoái) và (2) khả năng nhận được giấy phép đầu tư cho dự án BĐS Thành Công Tower 1 trong nửa cuối năm 2022. Về dài hạn, HSC kỳ vọng TCM có thể tăng trưởng vững chắc trong những năm tới nhờ nâng công suất thông qua dự án đầu tư mới (đi vào hoạt động vào tháng 5).

Đồ thị cổ phiếu TCM phiên giao dịch ngày 13/09/2022. Nguồn: AmiBroker

Lợi nhuận HĐKD cốt lõi Q2/2022 cải thiện nhờ doanh thu

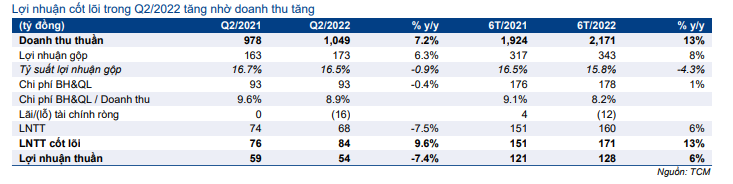

Mặc dù LNTT giảm 7,5% so với cùng kỳ vì lỗ tỷ giá, LNTT HĐKD cốt lõi của TCM vẫn tăng 9,7% so với cùng kỳ nhờ sản lượng tăng. HSC thấy TCM đã ghi nhận lỗ tỷ giá thuần 15,6 tỷ đồng trong Q2/2022 (cùng kỳ năm ngoái Công ty ghi nhận lỗ tỷ giá thuần 2,7 tỷ đồng). Nếu loại bỏ toàn bộ các chi phí không thường xuyên này, LNTT HĐKD cốt lõi Q2/2022 đạt 83,8 tỷ đồng (tăng 9,7% so với cùng kỳ). Lợi nhuận tăng nhờ doanh thu tăng và chi phí vận chuyển giảm:

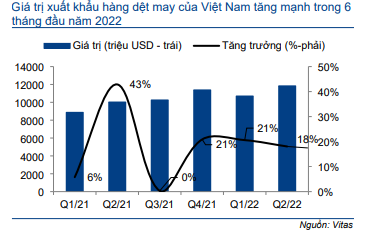

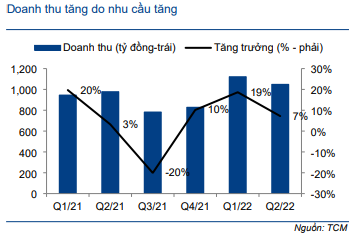

- Doanh thu thuần Q2/2022 tăng 7,2% so với cùng kỳ đạt 1.049 tỷ đồng nhờ đơn hàng cải thiện. Nói chung, xuất khẩu dệt may của Việt Nam đã có sự tăng trưởng mạnh về lượng trong Q2/2022. Theo Hiệp hội Dệt May Việt Nam (Vitas), giá trị xuất khẩu toàn ngành Q2/2022 đã tăng trưởng 18% so với cùng kỳ nhờ nhu cầu tăng cao tại các thị trường xuất khẩu chủ chốt, gồm Mỹ và EU.

Trong 6 tháng đầu năm 2022, doanh thu thuần của Cổ phiếu TCM đã tăng 12,8% so với cùng kỳ đạt 2.170 tỷ đồng. Những sản phẩm chính là quần áo, vải và sợi lần lượt đóng góp 77%, 15% và 6% vào tổng doanh thu. Những thị trường xuất khẩu chính là: Mỹ, Hàn Quốc và Nhật Bản; lần lượt đóng góp 31%, 22% và 19% tổng doanh thu.

- Tỷ suất lợi nhuận gộp giảm nhẹ xuống còn 16,5% từ 16,7% trong Q2/2021. Tuy nhiên, nhờ doanh thu tăng, lợi nhuận gộp Q2/2022 vẫn tăng 6,3% so với cùng kỳ đạt 174 tỷ đồng.

Theo đó, tỷ suất lợi nhuận gộp 6 tháng đầu năm 2022 đạt 15,8%; thấp hơn mức 16,5% cùng kỳ năm ngoái vì chi phí nguyên liệu tăng. Tuy vậy, lợi nhuận gộp 6 tháng đầu năm 2022 vẫn tăng 8% so với cùng kỳ nhờ doanh thu tăng trưởng.

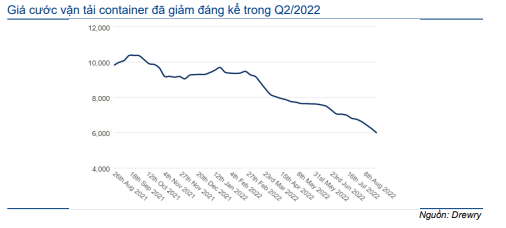

- Lợi nhuận HĐKD cốt lõi tăng nhờ chi phí vận chuyển giảm. Doanh thu xuất khẩu chiếm khoảng 90% tổng doanh thu của TCM. Trong Q2/2022, phí vận tải container giảm đã hỗ trợ lợi nhuận. Theo đó, chi phí thuê ngoài Q2/2022 giảm 17,1% so với cùng kỳ còn 155 tỷ đồng. Tỷ lệ chi phí bán hàng & quản lý/doanh thu Q2/2022 cũng giảm còn 8,9% từ 9,6% cùng kỳ năm ngoái.

Tính chung 6 tháng đầu năm 2022, chi phí thuê ngoài của TCM giảm 10% so với cùng kỳ còn 314 tỷ đồng và tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm còn 8,2% từ 9,1% trong cùng kỳ năm ngoái.

Biểu đồ 1: Giá trị xuất khẩu hàng dệt may của Việt Nam

Biểu đồ 2: Doanh thu thuần của TCM

Biểu đồ 3: Chỉ số container thế giới

Bảng 4: KQKD Q2/2022, TCM

- Theo đó, LNTT HĐKD cốt lõi Q2/2022 tăng 9,7% so với cùng kỳ đạt 83,4 tỷ đồng. Tuy nhiên, do ghi nhận lỗ tỷ giá thuần 15,6 tỷ đồng vì đồng VND tăng giá 2% so với đồng USD trong Q2/2022, nên lợi nhuận thuần Q2/2022 đã bị ảnh hưởng và giảm nhẹ 7,4% so với cùng kỳ còn 54 tỷ đồng.

Lũy kế 6 tháng đầu năm 2022, lợi nhuận thuần và doanh thu thuần lần lượt tăng 6% và 13% so với cùng kỳ đạt 128 tỷ đồng và 2.171 tỷ đồng. Nếu loại bỏ chi phí không thường xuyên, LNTT HĐKD cốt lõi tăng 13% so với cùng kỳ đạt 171 tỷ đồng. Kết quả thực hiện sát với kỳ vọng của HSC.

Nhà máy may mới đã đi vào hoạt động vào tháng 5

Nhà máy may Vinh Long 2 đã đi vào hoạt động vào tháng 5/2022. Nhà máy có công suất 9 triệu sản phẩm/năm và có 29 dây chuyền sản xuất. Tổng công suất may của TCM sẽ tăng 30% lên 39 triệu sản phẩm/năm nếu nhà máy mới nói trên hoạt động hết công suất. Tại thời điểm cuối Q2/2022, TCM mới chỉ vận hành 5 dây chuyền vì cần thời gian tuyển dụng và đào tạo lao động mới. Chi phí khấu hao Q2/2022 chỉ là 0,5 tỷ đồng/tháng và TCM đã ghi nhận lỗ nhẹ từ nhà máy mới trong Q2/2022.

TCM sẽ đưa dần các dây chuyền đi vào hoạt động dựa trên nhu cầu của khách hàng. Tại thời điểm đầu tháng 8, TCM đã vận hành 9 dây chuyền tại nhà máy mới.

Trong mô hình của mình, hiện HSC kỳ vọng dự án Vĩnh Long 2 sẽ đạt điểm hòa vốn trong năm 2022 và bắt đầu có lãi từ năm sau. Đây sẽ là một động lực tăng trưởng lợi nhuận chính của TCM vì các nhà máy cũ đã hoạt động hết công suất và Công ty thường phải thuê sản xuất ngoài tại các doanh nghiệp khác khi nhu cầu vượt quá khả năng sản xuất, đặc biệt trong mùa cao điểm.

Triển vọng ngắn hạn: Nhu cầu 6 tháng cuối năm 2022 nhiều khả năng suy yếu nhưng lợi nhuận vẫn tăng trưởng mạnh so với cùng kỳ nhờ nền so sánh thấp

Nhu cầu sản phẩm dệt may của thế giới đã cho thấy sự suy yếu vì bất ổn tăng cao, xuất phát từ mặt bằng lạm phát cao, chính sách tiền tệ thắt chặt, nguồn cung bị gián đoạn do các động thái phong tỏa chống dịch của Trung Quốc và xung đột Nga[1]Ukraina. Vì vậy, HSC thận trọng về tăng trưởng xuất khẩu dệt may của Việt Nam trong nửa cuối năm 2022. Tuy nhiên, chúng tôi tin rằng lợi nhuận của TCM sẽ tiếp tục hồi phục mạnh mẽ nhờ mức nền so sánh thấp. Lợi nhuận 6 tháng cuối năm 2021 của TCM đã bị ảnh hưởng nặng nề bởi dịch bệnh với chi phí tăng cao vì các biện pháp giãn cách xã hội.

Nhu cầu thế giới suy yếu

Theo Vitas, nhiều thương hiệu thời trang thường đặt hàng trước 6 tháng nhưng hiện thời gian đặt hàng trước đã giảm xuống chỉ còn 3 tháng do lượng tồn kho ở mức cao và nhu cầu suy yếu. Rủi ro khách hàng có thể giảm hoặc hủy đơn hàng trong trường hợp nhu cầu tiêu thụ thấp cũng tăng lên.

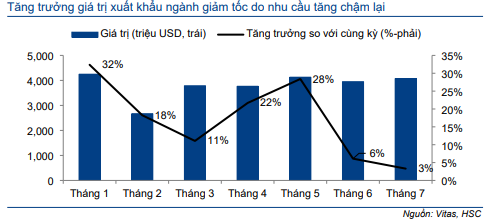

Với các đơn hàng đã ký ở thời điểm hiện tại, Vitas tỏ ra bi quan về triển vọng 6 tháng cuối năm 2022. Tăng trưởng giá trị xuất khẩu của ngành đã giảm tốc xuống còn 6,1% và 3,3% so với cùng kỳ trong tháng 6 và tháng 7 so với mức 22,5% trong 5 tháng đầu năm 2022 (Biểu đồ 5). Tốc độ tăng trưởng cao trong 5 tháng đầu năm 2022 chủ yếu nhờ các đơn hàng được ký trước đó (trong giai đoạn Q4/2021-Q1/2022).

Ngoài ra, thị trường xuất khẩu dệt may chính của Việt Nam là Mỹ (đóng góp 50% tổng giá trị xuất khẩu) cũng cho thấy nhu cầu tăng chậm lại. Theo Bloomberg, doanh số bán lẻ quần áo và phụ kiện tại Mỹ chỉ tăng 5,2% so với cùng kỳ trong Q2/2022 so với mức 16,5% so với cùng kỳ trong Q1/2022.

Biểu đồ 5: Tăng trưởng giá trị xuất khẩu hàng dệt may của Việt Nam

Triển vọng 6 tháng cuối năm 2022 tích cực nhờ hiệu ứng nền so sánh thấp

Các tỉnh thành phía Nam đã áp dụng giãn cách xã hội nghiêm ngặt từ tháng 7 đến tháng 10/2021 để chống dịch. Theo đó, công suất hoạt động của các doanh nghiệp may mặc đã giảm đáng kể vì thiếu lao động. Ngoài ra, chi phí hoạt động cũng tăng mạnh do phát sinh chi phí liên quan đến dịch Covid-19 gồm phí xét nghiệm, chi phí ăn ở cho người lao động ở lại nơi sản xuất, từ đó khiến TCM ghi nhận KQKD 6 tháng cuối năm 2022 kém khả quan. TCM đã ghi nhận lỗ nhẹ 2,9 tỷ đồng trong Q3/2021 và ghi nhận lợi thuần giảm 68% so với cùng kỳ trong Q4/2021.

Theo đó, mặc dù nhu cầu toàn ngành trong 6 tháng cuối năm 2022 có sự suy yếu, HSC vẫn kỳ vọng lợi nhuận của TCM sẽ hồi phục mạnh so với cùng kỳ:

- HSC ước tính lợi nhuận thuần 6 tháng cuối năm 2022 đạt 128 tỷ đồng, tăng 6 lần so với cùng kỳ vì nền so sánh thấp. Điều này có thể tạo ra tâm lý tích cực của thị trường đối với giá cổ phiếu.

- So với 6 tháng đầu năm 2022, nửa cuối năm thường là mùa cao điểm vì rơi vào nhiều dịp lễ lớn. Tuy nhiên, với nhu cầu suy yếu như hiện nay, HSC dự báo lợi nhuận thuần 6 tháng cuối năm 2022 sẽ chỉ bằng 6 tháng đầu năm 2022. Ngoài ra, so với mức trước dịch COVID-19, chúng tôi kỳ vọng lợi nhuận thuần 6 tháng cuối năm 2022 sẽ hồi phục hoàn toàn và cao hơn 6% so với 6 tháng cuối năm 2019.

Duy trì dự báo lợi nhuận giai đoạn 2022-2024

Trong ngắn hạn (6 tháng cuối năm 2022), chúng tôi duy trì dự báo trong giai đoạn 2022-2024. Chúng tôi vẫn dự báo lợi nhuận thuần sẽ tăng trưởng mạnh 80% trong năm 2022, và tăng trưởng bình thường trở lại lần lượt 13% và 16% trong năm 2023- 2024.

Bảng 6: Tóm tắt dự báo, TCM

Các giả định chính của chúng tôi bao gồm:

- Trong năm 2022, HSC hiện dự báo lợi nhuận thuần đạt 256 tỷ đồng, tăng trưởng 79,6% và doanh thu thuần đạt 4.298 tỷ đồng, tăng trưởng 21,6%.

Chúng tôi ước tính tỷ suất lợi nhuận gộp sẽ tăng lên 15,2% so với 14,5% trong năm 2021 nhờ doanh thu tăng và chi phí bán hàng giảm, cùng với chi phí hoạt động cải thiện.

Trong khi đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu sẽ giảm xuống 8,2% từ 10,0%, nhờ quản lý chi phí tốt hơn, chi phí vận tải giảm và sản lượng tiêu thụ tăng.

- Trong năm 2023 và 2024, HSC dự báo lợi nhuận thuần sẽ tăng trưởng lần lượt 13,0% và 16,4% đạt lần lượt 289 tỷ đồng và 337 tỷ đồng. Trong khi đó, chúng tôi dự báo doanh thu thuần sẽ tăng trưởng lần lượt 16,1% và 12,3%. Các động lực chính thúc đẩy tăng trưởng bao gồm nhà máy Vĩnh Long 2, theo dự báo của chúng tôi sẽ đạt hiệu suất hoạt động lần lượt 80% và 100% trong năm 2023 và 2024.

- Mô hình dự báo của chúng tôi không bao gồm dự án BĐS của TCM là Thành Công Tower 1 do không chắc chắn về thời điểm đóng góp của dự án này. Lưu ý, TCM kỳ vọng sẽ nhận được giấy phép đầu tư dự án này vào cuối năm. Khi có được giấy phép, dự án này sẽ đem lại lợi nhuận cho TCM từ năm 2023 trở đi.

Chúng tôi hiện bao gồm dự án này vào mô hình dự báo như sau.

Định giá và khuyến nghị

HSC gần như giữ nguyên giá mục tiêu là 52.250đ (từ 52.435đ trước đó) nhưng nâng khuyến nghị lên Tăng tỷ trọng (từ Bán ra) sau khi giá cổ phiêu sụt giảm gần đây. Giá cổ phiếu TCM đã giảm 32% kể từ đầu tháng 4/2022. Tại giá mục tiêu, tiềm năng tăng giá sẽ là 17%.

HSC tiếp tục áp dụng phương pháp định giá SoTP để xác định giá mục tiêu của TCM, cùng với một số giả định phần lớn bù trừ nhau. Chúng tôi tóm tắt một vài giả định định giá như sau:

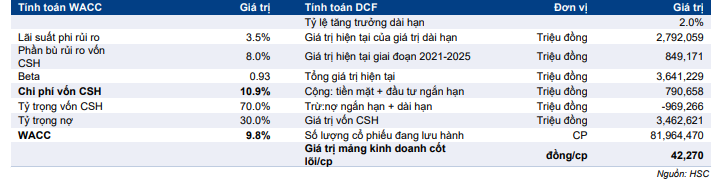

- Mảng kinh doanh cốt lõi: HSC tiếp tục áp dụng phương pháp DCF để xác định giá trị mảng kinh doanh cốt lõi của TCM. Chúng tôi hiện áp dụng giả định lãi suất phi rủi ro là 3,5% (so với 3,0% trước đó), phần bù rủi ro vốn CSH là 8,0% (so với 7,0% trước đó) và beta là 0,93 (so với 1,01 trước đó)và chuyển giai đoạn cơ sở định giá sang giữa năm 2023. Chúng tôi giữ nguyên giả định tốc độ tăng trưởng dài hạn là 2%. Theo đó, giá trị mảng kinh doanh cốt lõi/cp là 42.270đ/cp (tương đương 80% định giá của chúng tôi).

- Dự án BĐS: Lưu ý, TCM có một dự án BĐS là Thành Công Tower. Do TCM vẫn đang xin giấy phép đầu tư và thiết kế của dự án vẫn chưa được thống nhất, chúng tôi áp dụng phương pháp NAV để xác định giá trị mảnh đất này/cp.

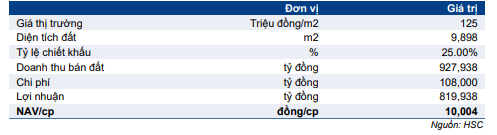

Dự án Thành Công 1 của TCM nằm tại số 36 đường Tây Thạnh, phường Tây Thạnh, quận Tân Phú, TP.HCM, với tổng diện tích là 9.898m2. Giá thị trường tại khu vực này vào khoảng 100-150 triệu đồng/m2. Chúng tôi áp dụng mức giá bình quân là 125 triệu đồng/m2 để xác định giá bán, và chiết khấu 25% do dự án lớn. Do chi phí đất của TCM là 108 tỷ đồng, chúng tôi ước tính dự án này sẽ đem lại 819 tỷ đồng lợi nhuận cho TCM, tương đương 10.004đ/cp (khoảng 20% định giá của chúng tôi).

Bảng 7: Định giá FCFF mảng kinh doanh cốt lõi của TCM

Bảng 8: Định giá mảng kinh doanh cốt lõi của TCM

Bảng 9: Giá trị NAV các dự án BĐS của TCM

Bảng 10: Giá mục tiêu của TCM

Bảng 11: Độ nhạy của giá mục tiêu đối với tỷ lệ tăng trưởng dài hạn và lãi suất phi rủi ro

Bối cảnh và kết luận

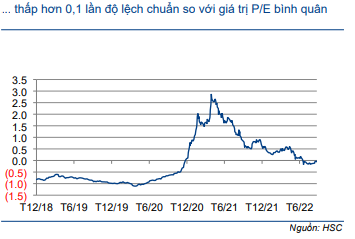

TCM hiện đang giao dịch với P/E trượt dự phóng 1 năm là 15,0 lần, thấp hơn 0,1 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 16,6 lần (tính từ tháng 1/2019) (Biểu đồ 12-13), sau khi giá cổ phiếu giảm mạnh 32% kể từ đầu tháng 4/2022.

Biểu đồ 12: P/E trượt dự phóng 1 năm của TCM

Biểu đồ 13: Độ lệch chuẩn so với giá trị bình quân, TC

Cổ phiếu TCM hiện đang giao dịch với định giá cao hơn so với các doanh nghiệp cùng ngành như STK (Tăng tỷ trọng, giá mục tiêu 52.400đ), cổ phiếu dệt may khác chúng tôi theo dõi. P/E dự phóng 2022 và 2023 của TCM lần lượt là 16,3 lần và 14,4 lần so với STK lần lượt là 11,9 lần và 10,9 lần. Theo chúng tôi, mức định giá cao hơn là hợp lý do (1) GTGT của các dự án BĐS của TCM và (2) lợi nhuận tăng trưởng mạnh hơn.

Nếu chúng tôi không bao gồm giá trị hợp lý của dự án BĐS (10.004đ/cp) vào giá mục tiêu của TCM, P/E dự phóng 2022 và 2023 sẽ lần lượt là 12,7 lần và 11,2 lần, vẫn cao hơn một chút so với STK. Tuy nhiên, lợi nhuận thuần năm 2022 và 2023 của TCM tăng trưởng mạnh hơn nhiều so với STK, lần lượt là 79,6% và 13,0% so với lần lượt 8,8% và 10,6%.

Cổ phiếu TCM đã trở nên hấp dẫn hơn tại thị giá hiện tại. Triển vọng lợi nhuận nửa cuối năm 2022 rất tích cực và lợi nhuận vẫn tăng trưởng tốt trong năm 2023 và 2024 nhờ đầu tư vào dự án mới. Do đó, HSC nâng khuyến nghị đối với TCM lên Tăng tỷ trọng (từ Bán ra) với tiềm năng tăng giá là 17%.

Bảng 14: So sánh định giá TCM và STK

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.