Sự kiện: Công bố KQKD Q4/2020

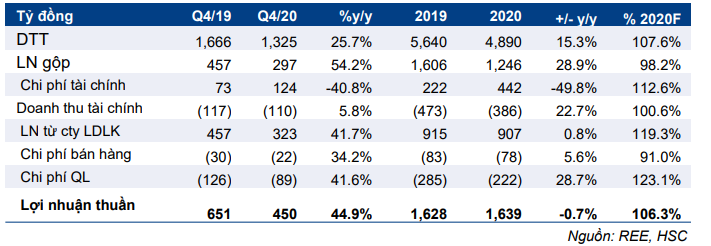

REE công bố KQKD Q4/2020 tích cực – lợi nhuận thuần tăng 44,9% so với cùng kỳ lên 651 tỷ đồng nhờ lợi nhuận mảng điện và nước cải thiện mạnh. Doanh thu tăng 25,7% so với cùng kỳ lên 1.666 tỷ đồng nhờ doanh thu Thủy Điện Thác Bà (TBC, Không xếp hàng, sở hữu 60%) và mảng M&E tăng.

Đồ thị cổ phiếu REE phiên giao dịch ngày 09/02/2021. Nguồn: AmiBroker

Lợi nhuận mảng điện và lợi nhuận bất thường từ Nhiệt điện Phả Lại (PPC, Nắm giữ – giá mục tiêu 21.740đ, sở hữu 24%) cao hơn dự báo, lợi nhuận thuần của Tập đoàn cao hơn lần lượt 17% và 6% so với dự báo Q4/2020 và năm 2020.

KQKD khả quan từ mảng dịch vụ tiện ích trong Q4/2020

Lợi nhuận mảng điện và nước tăng mạnh trong Q4/2020 lên 473 tỷ đồng (tăng 73,1% so với cùng kỳ) nhờ KQKD các nhà máy thủy điện mạnh mẽ, thu nhập bất thường đáng kể từ PPC và KQKD từ Viwasupco (VCW, không xếp hạng; sở hữu 36%) cải thiện. Chúng tôi đang đợi thêm thông tin về cơ cấu lợi nhuận từ Công ty, nhưng các yếu tố đóng góp lợi nhuận chính trong Q4/2020 gồm:

- PPC – lợi nhuận thuần cao đáng ngạc nhiên là 502 tỷ đồng (tăng 3,7% so với cùng kỳ) trong Q4/2020. Lợi nhuận cao là nhờ (1) EVN bồi thường cho việc huy động dưới sản lượng hợp đồng c; (2) nhận được 240 tỷ đồng (được ghi nhận là doanh thu trong Q4/2020) do EVN thanh toán cho khoản lỗ chênh lệch tỷ giá ghi nhận trong năm 2018. Do đó, lợi nhuận thuần năm 2020 của PPC cao hơn 32% dự báo.

- KQKD tích cực từ các công ty thủy điện – điều kiện thủy văn thuận lợi đã thúc đẩy lợi nhuận thủy điện trong Q4/2020. Điều này được phản ánh trong lợi nhuận thuần Q4/2020 của TBC (tăng gấp bảy lần); lợi nhuận của Thủy điện Sông Ba Hạ (tăng 56% so với cùng kỳ) (SBH, Không xếp hạng, sở hữu 26%) và lợi nhuận của Thủy điện Vĩnh Sơn – Sông Hinh (tăng 215% so với cùng kỳ) (VSH, Không xếp hạng, sở hữu 49%). Lợi nhuận của VSH tăng cũng tới từ khoản thoái vốn khoảng 121 tỷ đồng trong Q4/2020.

Bảng 1: KQKD Q4/2020 và năm 2020, REE

- KQKD của VCW cải thiện có thể là nguyên nhân giúp lợi nhuận mảng nước tích cực trong Q4/2020. Cụ thể, lợi nhuận thuần của VCW là 59 tỷ đồng trong Q4/2020 so với lỗ 61 tỷ đồng trong Q4/2019. Xin nhắc lại, VCW có mức nền so sánh thấp trong Q4/2019 do ghi nhận khoản chi phí bất thường vào năm 2019. Trên cơ sở cả năm, lợi nhuận thuần của VCW vượt 25% dự báo của chúng tôi nhờ sản lượng tiêu thụ cao hơn.

Mảng BĐS và chi thuê văn phòng vẫn mạnh mẽ

Doanh thu mảng cho thuê văn phòng và BĐS giữ nguyên ở mức 251 tỷ đồng trong khi lợi nhuận hợp nhất giảm 20,8% so với cùng kỳ xuống 112 tỷ đồng. Chúng tôi cho rằng điều này do ghi nhận tỷ suất lợi nhuận các sản phẩm BĐS cao hơn trong Q4/2019. Trong khi đó, năm 2020, lợi nhuận từ 2 mảng này tăng trưởng 11,7% lên 515 tỷ đồng và vượt 14% dự báo; có thể do tỷ lệ bàn giao tăng cao.

Mảng M&E và Reetech cải thiện trong Q4/2020

Doanh thu mảng M&E và Reetech trong Q4/2020 tăng 25,8% so với cùng kỳ lên 1.114 tỷ đồng trong khi lợi nhuận đạt 75 tỷ đồng (tăng 37,2% so với cùng kỳ) phàn ánh giá trị hợp đồng thực hiện cao hơn và tỷ suất lợi nhuận mở rộng một chút lên 6,7% trong Q4/2020 từ 6,5% trong Q4/2019.

Tuy nhiên, kết quả này vẫn thấp hơn dự báo là 7,2% trong năm 2020 khi lợi nhuận mảng này là 226 tỷ đồng trong năm 2020 (giảm 8,0%) và thấp hơn 8% so với dự báo.

Bảng 2: Lợi nhuận thuần theo mảng kinh doanh

Chi phí khác

Trong Q4/2020, REE ghi nhận lỗ thuần từ HĐ tài chính 43 tỷ đồng so với lãi 14 tỷ đồng trong Q4/2019. Theo đó, thu nhập tài chính giảm 40,8% so với cùng kỳ xuống 73 tỷ đồng; Công ty ghi nhận lãi bất thường từ HĐ thoái vốn 70 tỷ đồng trong Q4/2019. Chi phí tài chính tăng nhẹ lên 177 tỷ đồng trong Q4/2020 (tăng 5,8% so với cùng kỳ).

Năm 2020, lỗ thuần từ HĐ tài chính là 251 tỷ đồng (so với lãi 56 tỷ đồng trong năm 2019) thấp hơn 8,1% so với dự báo.

Chi phí bán hàng & quản lý tăng lên 156 tỷ đồng (tăng 40,1%), chiếm 9,4% tổng doanh thu và chủ yếu do chi phí bán hàng tăng mạnh lên 126 tỷ đồng (tăng 41,6% so với cùng kỳ). Chúng tôi đang đợi thông tin chi tiết về kết quả này. Theo đó, chi phí bán hàng & quản lý cả năm là 368 tỷ đồng (tăng 22,7%) cao hơn 14% so với dự báo và chiếm 6,5% tổng doanh thu.

Khuyến nghị Tăng tỷ trọng – giá mục tiêu 56.900đ

Chúng tôi duy trì dự báo với lợi nhuận thuần năm 2021 tăng trưởng 8,4% lên 1.764 tỷ đồng. Lợi nhuận sẽ được hỗ trợ nhờ mảng thủy điện cải thiện và mảng cho thuê văn phòng ổn định, trong khi doanh thu cũng tăng trưởng 8,3% lên 6.108 tỷ đồng.

Giá mục tiêu theo phương pháp SOTP không đổi là 56.900đ. Giá cổ phiếu đang giao dịch với P/E dự phóng 2021 là 8,5 lần, tại giá mục tiêu, P/E dự phóng 2022 là 7,9 lần; khá hấp dẫn. Theo chúng tôi, định giá của Cổ phiếu REE sẽ sớm được điều chỉnh mạnh khi REE dần trở thành một cổ phiếu ngành năng lượng tái tạo.

Nguồn: HSC