Sự kiện: Công bố KQKD Q1/2022

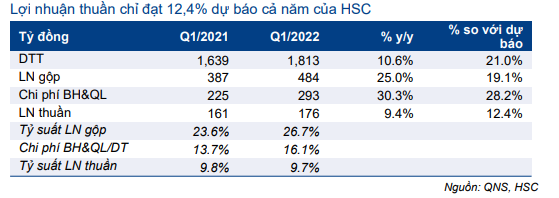

Lợi nhuận thuần Q1/2022 của QNS tăng 9,4% so với cùng kỳ đạt 176 tỷ đồng, thấp hơn 4% so với dự báo của chúng tôi (183 tỷ đồng), chủ yếu do KQKD mảng đường thấp hơn so với dự báo, trong khi KQKD mảng sữa đậu nành vượt dự báo của chúng tôi. Tổng doanh thu tăng 10,6% so với cùng kỳ đạt 1.813 tỷ đồng.

Đồ thị cổ phiếu QNS phiên giao dịch ngày 05/05/2022. Nguồn: AmiBroker

KQKD mảng sữa đậu nành vượt kỳ vọng

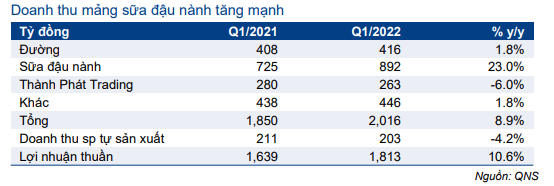

Doanh thu mảng sữa đậu nành tăng 23% so với cùng kỳ đạt 892 tỷ đồng, đóng góp 49% vào tổng doanh thu và vượt 10% dự báo của chúng tôi (812 tỷ đồng). Sản lượng tiêu thụ tăng 14% so với cùng kỳ đạt 53 triệu lít, theo đó giá bán bình quân cũng tăng 8% so với cùng kỳ.

Lợi nhuận gộp mảng sữa đậu nành đã tăng 18% so với cùng kỳ đạt 357 tỷ đồng (đóng góp 74% vào tổng lợi nhuận gộp của Công ty), tương đương với tỷ suất lợi nhuận gộp là 40,1%, thấp hơn 170 điểm cơ bản so với mức 41,8% trong Q1/2021. Theo HSC, nguyên nhân là do giá đường và đậu nành – 2 nguyên liệu đầu vào chính của QNS – tăng mạnh trong kỳ.

Bảng 1: KQKD Q1/2022, QNS

Bảng 2: Cơ cấu doanh thu, QNS

KQKD mảng đường thấp hơn dự báo do sản lượng tiêu thụ thấp

Doanh thu mảng đường chỉ tăng nhẹ 1,8% so với cùng kỳ đạt 416 tỷ đồng, đóng góp 23% vào tổng doanh thu (và thấp hơn 25% so với dự báo của chúng tôi) do sản lượng tiêu thụ giảm 17% so với cùng kỳ xuống 21.000 tấn.

Lợi nhuận gộp mảng đường giảm 5,5% so với cùng kỳ xuống 46,8 tỷ đồng (đóng góp 10% vào tổng lợi nhuận gộp của Công ty). Do đó, tỷ suất lợi nhuận gộp đã giảm 80 điểm cơ bản xuống 11,3% do sản lượng tiêu thụ thấp trong khi chi phí khấu hao tăng 10% so với cùng kỳ lên 169 tỷ đồng. Lưu ý, yếu tố mùa vụ đã tác động đến hoạt động kinh doanh của QNS: Thông thường, Công ty sẽ hạch toán chi phí khấu hao của mảng đường trong niên vụ đường kéo dài từ tháng 12 năm trước đến tháng 4 năm sau, theo đó hầu hết chi phí sẽ được hạch toán vào Q1 của năm.

HSC duy trì khuyến nghị Mua vào và giá mục tiêu là 57.900đ/cp

HSC dự báo doanh thu thuần năm 2022 của Cổ phiếu QNS sẽ tăng trưởng 17,8% đạt 8.646 tỷ đồng trong khi lợi nhuận thuần tăng trưởng 14,2% đạt 1.418 tỷ đồng. Mặc dù KQKD Q1/2022 thấp hơn so với kỳ vọng do sản lượng tiêu thụ đường thấp, HSC tin rằng trong năm nay QNS sẽ đạt sản lượng tiêu thụ đường tương đương các năm trước đây; và chúng tôi kỳ vọng sản lượng tiêu thụ đường của Công ty sẽ tăng trong các quý tiếp theo.

Giá cổ phiếu đã giảm 8% kể từ đầu tháng, sát với biến động của thị trường. Theo đó, cổ phiếu của QNS đang giao dịch với P/E trượt dự phóng 1 năm là 9,3 lần, cao hơn 0,5 độ lệch chuẩn so với mức bình quân là 8,3 lần (tính từ năm 2017). Lưu ý, HSC cho rằng cổ phiếu của QNS sẽ được đánh giá lại tích cực nhờ triển vọng khả quan của các mảng kinh doanh chính. HSC duy trì khuyến nghị Mua vào đối với QNS với giá mục tiêu là 57.900đ/cp, tương đương tiềm năng tăng giá là 29%.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.