PPC có 2 nhà máy nhiệt điện chạy than là Phả Lại 1 và Phả Lại 2 với tổng công suất la 1.040 MW. Nhà máy Phả Lại 1 (440 MW) đã quá cũ và hoạt động không hiệu quả, có thể sớm chấm dứt hoạt động hoàn toàn khi áp lực thiếu điện giải tỏa bớt. Trong khi việc đầu tư công suất mới vẫn chưa rõ ràng ở thời điểm hiện tại. Giá cổ phiếu hoàn toàn phụ thuộc vào thông tin liên quan đến việc trả cổ tức.

Đồ thị cổ phiếu PPC phiên giao dịch ngày 17/04/2020. Nguồn: AmiBroker

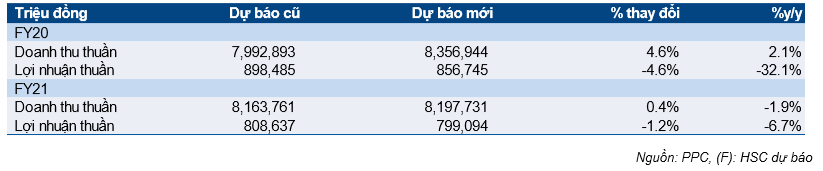

Cho năm 2020, chúng tôi dự báo doanh thu thuần đạt 8.257 tỷ đồng (tăng trưởng 2,1%) và lợi nhuận thuần đạt 857 tỷ đồng (giảm 32,1%). So với dự báo trước đây, doanh thu thuần trong dự báo mới cao hơn 4,6% nhưng lợi nhuận thuần thấp hơn 4,6% do (1) nâng 2,1% dự báo sản lượng điện thiêu thụ cho năm 2020, (2) điều khoản trên hợp đồng mua bán điện ký cho nhà máy PL1 giai đoạn 2020-2023 kém thuận lợi hơn, và (3) giá điện bán trên thị trường phát điện cạnh tranh giảm do nhu cầu tiêu thụ điện chịu ảnh hưởng tiêu cực của dịch Covid-19.

Cho năm 2021, chúng tôi dự báo doanh thu thuần đạt 8.198 tỷ đồng (giảm 1,9%) và lợi nhuận thuần đạt 799 tỷ đồng (giảm 6,7%); do sản lượng điện tiêu thụ dự báo giảm 3,2%.

Chúng tôi dự báo Cổ phiếu PPC sẽ giữ nguyên tỷ lệ lợi nhuận trả cổ tức cao là 90% vì chưa đầu tư mở rộng công suất trong ít nhất là 2-3 năm tới.

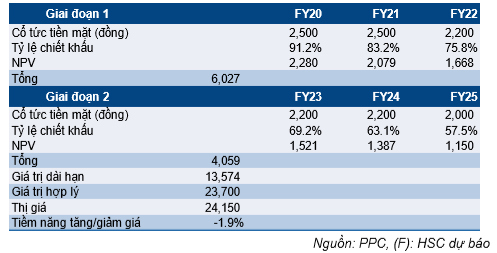

Chúng tôi nâng đánh giá đối với cổ phiếu PPC từ Giảm tỷ trọng lên Nắm giữ với giá mục tiêu dựa trên phương pháp chiết khấu cổ tức DDM là 23.700đ; thấp hơn thị giá 1,9%. Tại thị giá hiện tại, P/E dự phóng năm 2020 là 9 lần và năm 2021 là 9,7 lần.

Điều khoản trên hợp đồng mua bán điện ký mới cho nhà máy PL1 kém thuận lợi hơn

Giá bán điện trên hợp đồng mua bán điện (Pc) với các nhà máy nhiệt điện bao gồm:

- Phần chi phí cố định tính bằng tổng vốn đầu tư nhà máy phát điện chia cho vòng đời kinh tế của nhà máy (bao gồm tỷ lệ hoàn vốn nội bộ (IRR) của dự án không vượt quá 12%).

- Phần phí vận hành và bảo dưỡng cố định bao gồm các chi phí sửa chữa lớn, chi phí nhân công và các chi phí vận hành và bảo dưỡng khác theo thỏa thuận của hai bên.

- Phần phí biến đổi cho các chi phí nhiên liệu (than, khí tự nhiên và dầu) đầu vào cho các nhà máy nhiệt điện.

Trong năm 2020, PPC sẽ ký lại hợp đồng mua bán điện cho nhà máy Phả Lại 1 trong giai đoạn 2020-2023 và chúng tô cho rằng phần chi phí cố định sẽ thấp hơn do nhà máy Phả Lại 1 đã khấu hao hết.

Ảnh hưởng một chút từ dịch Covid-19

Giãn cách xã hội và các biện pháp hạn chế đi lại của Chính phủ nhằm khống chế đại dịch Covid19 đã khiến hầu hết các nhà hàng và khách sạn tại các thành phố lớn đóng cửa cộng với các nhà máy ô tô tại Việt Nam tạm ngừng hoạt động. Trong mô hình của mình, chúng tôi dự báo sức tiêu thụ điện của Việt Nam sẽ tăng 3% nếu dịch Covid-19 được khống chế vào cuối Q2/2020, so với dự báo tăng 8,7% trước đại dịch. Với sức tiêu thụ điện thấp hơn, chúng tôi dự báo giá điện bình quân trên thị trường phát điện cạnh tranh sẽ giảm 2% so với năm 2019. Tuy nhiên, chúng tôi tin rằng dịch bệnh sẽ chỉ ảnh hưởng nhẹ đến lợi nhuận của PPC vì 85% sản lượng điện của Công ty được bán qua hợp đồng ký với EVN với công thức giá điện đã được xác định trước; chỉ 15% sản lượng điện của Công ty được bán trên thị trường phát điện cạnh tranh.

Chưa có kế hoạch đầu tư công suất mới rõ rang

PPC đang chờ phê duyệt cho công suất mới tại nhà máy Phả Lại 3, là nhà máy mới sẽ có công suất 600 MW, sử dụng than làm nhiên liệu. Tổng vốn đầu tư cho nhà máy mới ước tính là 890 triệu USD. PPC dự kiến sẽ nhận được phê duyệt cuối cùng vào năm 2021, để chuẩn bị cho việc khởi công vào năm 2022 và triển khai hoạt động thương mại vào năm 2025. Hiện tại, chúng tôi chưa chắc chắn về thời điểm công suất mới sẽ được phê duyệt.

Tỷ lệ lợi nhuận trả cổ tức giữ ở 90%

Hiện Công ty chưa chắc chắn đầu tư công suất mới nên PPC hiện có dòng tiền tự do tốt. Chúng tôi dự báo Công ty sẽ tiếp tục dùng hầu hết lợi nhuận để chi trả cổ tức cho cổ đông với tỷ lệ lợi nhuận dùng để trả cổ tức bình quân từ 2020-2025 là 90%. Tỷ lệ cổ tức/giá ở mức hấp dẫn, là 10,4% cho năm 2020 và 2021; 9,1% cho 2022-2024 và 8,3% cho năm 2025.

Bảng 1: Tỷ lệ lợi nhuận trả cổ tức và tỷ lệ cổ tức/giá của PPC

Dự báo mới

Chúng tôi điều chỉnh giảm 4,6% dự báo lợi nhuận thuần cho năm 2020 và điều chỉnh giảm 1,2% cho năm 2021 so với dự báo gần nhất. Hiện chúng tôi dự báo lợi nhuận thuần năm 2020 và 2021 lần lượt đạt 857 tỷ đồng (giảm 32,1%) và 799 tỷ đồng (giảm 6,7%).

Bảng 2: Thay đổi dự báo PPC

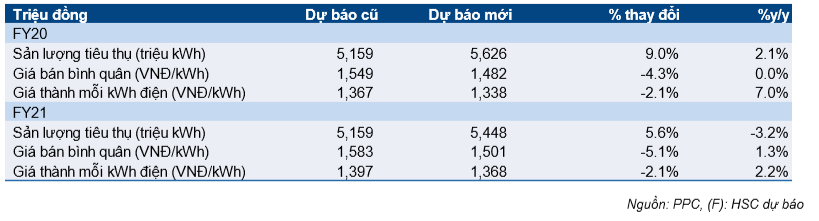

Chúng tôi điều chỉnh giảm giá bán bình quân và giá thành sản xuất điện cho năm 2020 và 2021 do hợp đồng mua bán điện ký mới cho nhà máy PL1 giai đoạn 2020-2023 có nội dung kém thuận lợi hơn cho PPC. Giả định và điều chỉnh chính của chúng tôi được thể hiện trong Hình 3 dưới đây.

Bảng 3: Thay đổi giả định chính của PPC

Dự báo cụ thể cho năm 2020

Lợi nhuận thuần giảm 32,1%

Chúng tôi hiện dự báo doanh thu thuần năm 2020 đạt 8.357 tỷ đồng (giảm 2,1%) và lợi nhuận thuần đạt 857 tỷ đồng (giảm 32,1%). Giả định chính của chúng tôi như sau:

- Chúng tôi dự báo sản lượng điện tiêu thụ đạt 5.626 triệu kWh (tăng 2,1%).

- Chúng tôi dự báo giá bán bình quân là 1.482đ/kWh (giữ nguyên) do: (a) giá than tăng 2% và (b) phần cố định giảm 70đ/kWh trong công thức tính giá bán điện của nhà máy Phả Lại 1 trong hợp đồng mua bán điện ký cho giai đoạn 2020-2023, và (c) giá bán điện bình quân cho 15% sản lượng bán trên thị trường phát điện cạnh tranh giảm 2%.

- Chúng tôi dự báo giá thành mỗi kWh điện là 1.338đ/kWh (tăng 7%) do giá than tăng 2% và chi phí vận hành bảo dưỡng tăng khoảng 130 tỷ đồng vì nhà máy PL1 đã cũ và cần thêm bảo dưỡng thêm để đảm bảo có thể hoạt động liên tục.

- Chi phí bán hàng & quản lý/doanh thu là 0,9%, tương đương năm 2019.

- Lợi nhuận tài chính là 271 tỷ đồng (giảm 16,8%); gồm 130 tỷ đồng lãi tiền gửi từ các khoản đầu tư tài chính ngắn hạn (chủ yếu là tiền gửi) và 141 tỷ đồng cổ tức từ nhà máy Nhiệt điện Hải Phòng. PPC đã trả hết gốc vay bằng đồng JPY vay để đầu tư cho nhà máy PL2 vào năm 2018 và gần như không còn vay nợ ngắn hạn. Do vậy, chi phí tài chính gần như bằng không.

Chúng tôi dự báo EPS đạt 2.672đ; P/E dự phóng là 9 lần tại thị giá hiện tại.

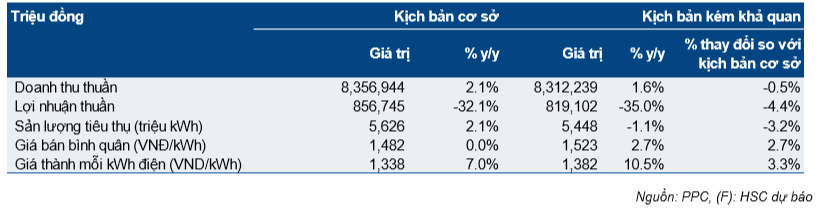

Phân tích độ nhạy đối với KQKD năm 2020

Lợi nhuận giảm thêm 4,4% nếu dịch Covid19 chỉ có thể được khống chế vào cuối Q3/2020

Kịch bản cơ sở của chúng tôi là dịch Covid-19 sẽ được khống chế vào cuối Q2/2020 tại Việt Nam. Giả định của chúng tôi là sức tiêu thụ điện của Việt Nam sẽ tăng 3% trong khi giá điện bình quân trên thị trường phát điện cạnh tranh giảm 2% so với năm 2019.

Trong kịch bản tiêu cực, dịch Covid-19 sẽ được khống chế vào cuối Q3/2020 tại Việt Nam. Khi đó giả định của chúng tôi là sức tiêu thụ điện của Việt Nam sẽ giảm 3% trong khi giá điện bình quân trên thị trường phát điện cạnh tranh giảm 5% so với năm 2019.

Trong kịch bản tiêu cực, chúng tôi dự báo lợi nhuận thuần năm 2020 của PPC sẽ thấp hơn 4,4% so với trong kịch bản cơ sở. Thông tin chi tiết được thể hiện trong Hình 4 dưới đây.

Bảng 4: Phân tích độ nhạy của lợi nhuận năm 2020

Dự báo cụ thể cho năm 2021

Chúng tôi hiện dự báo doanh thu thuần năm 2021 đạt 8.198 tỷ đồng (giảm 1,9%) và lợi nhuận thuần đạt 799 tỷ đồng (giảm 6,7%). Giả định chính của chúng tôi như sau:

- Chúng tôi dự báo sản lượng điện tiêu thụ đạt 5.448 triệu kWh (giảm 3,2%). Chúng tôi giả định nhà máy PL1 sẽ tạm dừng hoạt động để bảo dưỡng trong một khoảng thời gian nhất định.

- Chúng tôi dự báo giá bán bình quân là 1.501đ/kWh (tăng 1,3%) do giá than tăng 2%.

- Chúng tôi dự báo giá thành mỗi kWh điện là 1.368đ/kWh (tăng 2,2%) do giá than tăng 2% và thêm khoảng 30 tỷ đồng chi phí vận hành bảo dưỡng cho nhà máy PL1.

- Chi phí bán hàng & quản lý/doanh thu là 0,9%, tương đương năm 2020.

- Lợi nhuận tài chính là 284 tỷ đồng (tăng 4,9%); gồm 143 tỷ đồng lãi tiền gửi từ các khoản đầu tư tài chính ngắn hạn (chủ yếu là tiền gửi) và 141 tỷ đồng cổ tức từ nhà máy Nhiệt điện Hải Phòng.

Chúng tôi dự báo EPS đạt 2.492đ; P/E dự phóng là 9,7 lần tại thị giá hiện tại.

Bảng 5: PPC – Dự báo doanh thu điện

Định giá và khuyến nghị

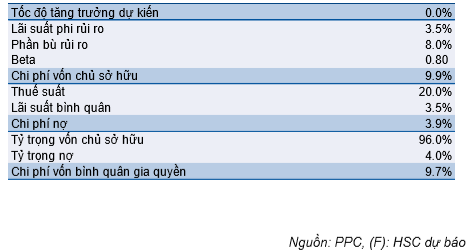

Chúng tôi sử dụng mô hình chiết khấu cổ tức để định giá PPC vì tin rằng đây là phương pháp tốt nhất để định giá dòng cổ tức bằng tiền mạnh được Công ty chi trả.

Chúng tôi chỉ dự báo cổ tức của PPC đến năm 2025 vì thấy rằng nhà máy PL1 (công suất 440 MW) có thể sẽ ngừng hoạt động hoàn toàn. Nhà máy Phả Lại 1 đã hoạt động từ năm 1982 và hiện đang hoạt động kém hiệu quả về nhiên liệu, với hệ số hiệu suất khoảng 23% so với hệ số hiệu suất bình quân của các nhà máy điện than trên toàn quốc là 35%.

Lý do duy nhất khiến Phả Lại 1 tiếp tục hoạt động đến thời điểm hiện tại là do tình trạng thiếu điện. Do đó, chúng tôi tin rằng một khi tình trạng thiếu điện của quốc gia được giảm bớt vào năm 2025, khả năng cao là nhà máy Phả Lại 1 sẽ đóng cửa hoàn toàn. Khi đó công suất và lợi nhuận của PPC sẽ có sư thay đổi và chúng tôi tin rằng chính sách cổ tức của PPC cũng sẽ thay đổi theo.

Giả định chính của chúng tôi như sau.

Bảng 6: Giả định chiết khấu dòng cổ tức

Bảng 7: Định giá chiết khấu dòng cổ tức

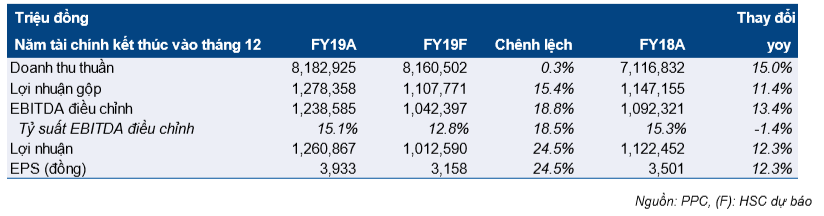

KQKD năm 2019

Bảng 8: Tóm tắt KQKD năm 2019

Doanh thu năm 2019 đạt 8.183 tỷ đồng, tăng trưởng 15% còn lợi nhuận thuần đạt 1.261 tỷ đồng, tăng trưởng 12,3%. Doanh thu sát với dự báo của chúng tôi là 8.161 tỷ đồng trong khi lợi nhuận thuần cao hơn 24,5% dự báo của chúng tôi là 1.013 tỷ đồng.

Doanh thu tăng trưởng 15% nhờ (1) sản lượng điện tiêu thụ tăng 10,9%; đạt 5.508 triệu kWh, và (2) giá bán bình quân tăng 3,7%. Trong khi đó lợi nhuận thuần tăng trưởng là nhờ (1) sản lượng tăng như đề cập trên đây, và (2) hạch toán 224 tỷ đồng EVN thanh toán khoản lỗ tỷ giá trong năm 2016 và 2017

Trong công thức giá điện trên hợp đồng mua bán điện dành cho các nhà máy nhiệt điện, có phần chi phí biến đổi bao gồm cả lỗ tỷ giá phát sinh do các khoản vay bằng ngoại tệ dùng để đầu tư xây dựng nhà máy nhiệt điện. Trong trường hợp của PPC, Công ty có khoản vay bằng đồng JPY, vay Japan Bank for International Corporation (JBIC) để xây nhà máy PL2.

EVN và PPC đã không thống nhất được tỷ giá JPY/VND được sử dụng để tính khoản lỗ tỷ giá phát sinh từ khoản vay trên nên EVN chưa thanh toán khoản này cho PPC trong giai đoạn 20162017. Trong năm 2019, hai bên đã thống nhất được tỷ giá JPY/VND và EVN đã thanh toán tổng cộng 224 tỷ đồng lỗ tỷ giá phát sinh trong 2 năm 2016 và 2017. Và khoản 224 tỷ đồng này khiến dự báo của chúng tôi và kết quả thực hiện năm 2019 có sự khác biệt vì chúng tôi không bao gồm khoản thanh toán lỗ tỷ giá này vào mô hình dự báo cho năm 2019.

Nguồn: HSC