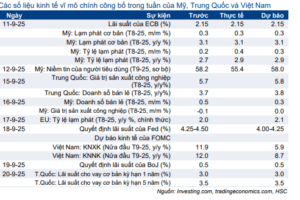

LỢI NHUẬN TỪ CỔ TỨC CÔNG TY LIÊN KẾT TRONG QUÝ 3/2022 LÀ ĐIỂM SÁNG

Đồ thị cổ phiếu PPC phiên giao dịch ngày 15/08/2022. Nguồn: AmiBroker

- Kết quả kinh doanh quý 2/2022 kém khả quan của Cổ phiếu PPC phù hợp với kỳ vọng của chúng tôi. Sản lượng tiêu thụ của PPC trong quý 2/2022 là 827 triệu kWh (-11% YoY). Tuy nhiên, doanh thu trong kỳ tăng nhẹ 6% so với cùng kỳ, đạt 1290 tỷ đồng nhờ giá CGM cao hơn. LNST trong quý 2 giảm 38% YoY, xuống còn 75 tỷ đồng, chủ yếu do Q2/2021 có khoản thu nhập cổ tức của 2 công ty liên kết là QTP và HND so với cùng kỳ.

- Trong năm 2022, chúng tôi dự báo PPC sẽ cung cấp khoảng 3,7 tỷ kWh sản lượng hợp đồng, theo đó doanh thu và LNST ước tính sẽ đạt 5.640 tỷ đồng (+ 45,8% YoY) và 407 tỷ đồng (+88,0% YoY). Thu nhập từ cổ tức từ các công ty liên kết HND (800 đồng / cổ phiếu) và QTP (800 đồng / cổ phiếu) được trả trong Q3 2022 sẽ là điểm nhấn cho lợi nhuận của PPC trong 2H2022.

- Chúng tôi kỳ vọng lợi nhuận của PPC sẽ phục hồi trong năm 2023. Lợi nhuận từ mức cổ tức ổn định của các công ty liên kết, cùng với việc máy phát điện S6 của Phả Lại 2 hoạt động trở lại sẽ thúc đẩy sự phục hồi của doanh nghiệp trong năm 2023. Ngoài ra, mức lợi tức cổ tức của PPC khá hấp dẫn, ước tính khoảng 11% cho năm 2023, là một điểm nhấn. Do đó, chúng tôi nâng khuyến nghị đối với PPC từ TRUNG LẬP lên MUA, với mức điều chỉnh giá mục tiêu là 22.500 đồng, tương đương mức upside 26% từ giá đóng cửa vào ngày 11/8/2022.

Nguồn: VDSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: PPC