Trong Báo cáo cập nhật KQKD PPC gần đây, chúng tôi đưa ra quan điểm rằng PPC đã đạt đỉnh lợi nhuận vào năm 2019 bởi nhiều yếu tố thuận lợi. Những lợi thế này nhiều khả năng không tiếp tục diễn ra trong năm 2020, đồng nghĩa với việc các động lực tăng trưởng trong trung hạn cho PPC không rõ ràng. Điều này thể hiện ngay trong KQKD nửa đầu năm của doanh nghiệp. LNST 6T2020 của PPC đã giảm gần 30% YoY, giống với kỳ vọng của chúng tôi. Do đó, chúng tôi duy trì quan điểm trung lập về PPC và giữ giá mục tiêu là 22.500 đồng.

Đồ thị cổ phiếu PPC phiên giao dịch ngày 21/07/2020. Nguồn: AmiBroker

- Về hoạt động sản xuất điện, PPC tăng sản lượng vừa phải 9,8% YoY trong 6 tháng đầu năm. Mức tăng này chủ yếu là do sản lượng tháng 2, cao hơn 75% so với năm ngoái trong khi năm tháng còn lại sản lượng giảm. Trong hai năm gần đây, PPC do nằm ở một nút điện quan trọng ở phía bắc, đã hoạt động ở công suất tối đa để bù đắp cho việc thiếu điện do thủy văn không thuận lợi. Giá bán trung bình cao hơn đáng kể (Hình 1) phần nào phản ánh tình trạng thiếu điện trên thị trường cạnh tranh.

- Chúng tôi cho rằng Cổ phiếu PPC sẽ tiếp tục có thặng dư ngân sách sửa chữa lớn như các năm gần đây. Chi phí sửa chữa lớn mà PPC được phân bổ trong năm 2020 là 567 tỷ đồng, cao hơn năm ngoái. Chúng tôi cho rằng PPC sẽ tiếp tục không sử dụng hết “hạn mức” này, đồng nghĩa với việc các chi phí đã phân bổ cuối năm sẽ chuyển thành lợi nhuận. Hơn nữa, PPC cho biết việc bảo trì tổ máy phát điện số 5 sẽ dời lại cho đến năm 2021 do thủ tục đấu thầu. Do đó, chúng tôi dự báo PPC sẽ có khoảng 240 tỷ đồng lợi nhuận từ hoạt động này, tương đương năm ngoái.

- Chúng tôi nhận thấy lợi nhuận giảm chủ yếu là do giá vốn tăng cao. Chúng tôi ước tính chi phí trung bình trên mỗi kWh nửa đầu năm 2020 cao hơn 13,3% YoY, điều này khiến tỷ suất lợi nhuận gộp của PPC giảm từ 11,9% trong Q2/2019 xuống còn 7,3% trong Q2/2020. Loại trừ tác động của doanh thu biến động ngoại hối, biên gộp vẫn giảm mạnh, nhưng nằm trong kỳ vọng. Chúng tôi tin rằng máy móc cũ, suất tiêu hao than lớn và giá than cao hơn là những nguyên nhân chính. Chúng tôi đã đề cập đến tình trạng thiếu than trong nước trong các báo cáo trước đây và chúng tôi giữ nguyên rằng nếu thị trường phát điện cạnh tranh ngày càng trở nên “khó kiếm ăn” cho các nhà máy điện, PPC sẽ là một trong những người chơi bị ảnh hưởng mạnh nhất.

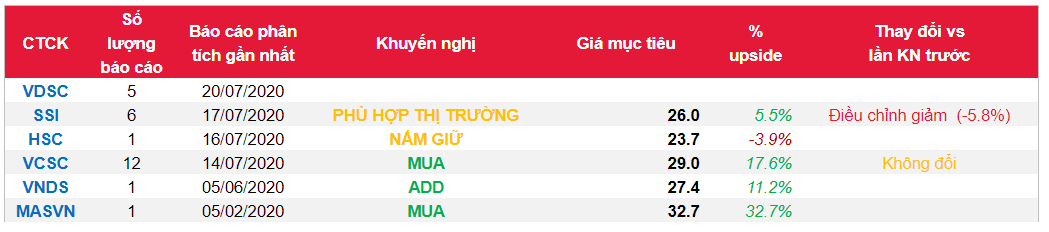

Nguồn: VDSC

Từ khóa: PPC