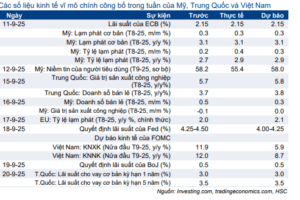

Sự kiện: Công bố KQKD Q4/2020

PPC đã công bố KQKD Q4/2020. Lợi nhuận thuần đạt 502 tỷ đồng (tăng 2,3% so với cùng kỳ) và doanh thu giảm 17,7% so với cùng kỳ xuống 1.872 tỷ đồng với sản lượng tiêu thụ điện là 1.402 triệu kWh (giảm 8,5% so với cùng kỳ). Cả sản lượng điện và doanh thu đều sát với dự báo, trong khi lợi nhuận thuần vượt 94,9% dự báo của chúng tôi.

Đồ thị cổ phiếu PPC phiên giao dịch ngày 02/02/2021. Nguồn: AmiBroker

Lợi nhuận thuần được hỗ trợ nhờ giá than thấp

Lợi nhuận thuần cao hơn dự báo do giá than thấp hơn dự báo. Than là nguyên liệu đầu vào chính của PPC và chiếm khoảng 88% tổng giá vốn của PPC. Trong Q4/2020, giá than của PPC đã giảm khoảng 23% so với cùng kỳ và thấp hơn khoảng 20% so với dự báo giá than của chúng tôi.

KQKD năm 2020 cao hơn dự báo

Doanh thu lũy kế năm 2020 là 7.929 tỷ đồng (giảm 3,1%) trong khi lợi nhuận thuần là 1.008 tỷ đồng (giảm 20,1%). Doanh thu sát với dự báo trong khi lợi nhuận thuần cao hơn 32,1% so với dự báo của chúng tôi. KQKD này thấp hơn kế hoạch doanh thu của PPC 4,2% nhưng cao hơn kế hoạch lợi nhuận thuần 57,6%.

Sản lượng tiêu thụ điện năm 2021 có thể chịu tác động của La Nina

Theo Tổ chức Khí tượng Thế giới (WMO), hiện tượng La Nina đã quay trở lại vùng trung tâm và phía đông xích đạo Thái Bình Dương sau gần một thập kỷ vắng bóng. Do hiện tượng La Nina có thể khiến lượng mưa lớn ở khu vực đông xích đạo Thái Bình Dương và Ấn-Úc, chúng tôi dự báo (1) sản lượng thủy điện sẽ tăng đáng kể trong năm 2021, và (2) sản lượng tiêu thụ điện của các nhà máy nhiệt điện sẽ chịu ảnh hưởng khi EVN ưu tiên mua điện từ các nhà máy thủy điện giá rẻ.

Dự báo đang được chúng tôi xem xét

Chúng tôi đang xem xét lại dự báo, giá mục tiêu và khuyến nghị cho PPC. Theo dự báo năm 2021 hiện tại, Cổ phiếu PPC đang giao dịch với P/E dự phóng 2021 là 11,1 lần, so với P/E dự phóng bình quân 1 năm là 9,1 lần (trong 3 năm qua).

Bảng 1: KQKD Q4/2020, PPC

Nguồn: HSC