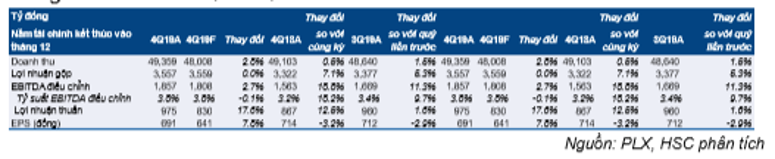

Doanh nghiệp công bố KQKD Q4/2019 vào ngày 3/2, Doanh thu Q4 tăng khiêm tốn với (1) sản lượng tiêu thụ tăng 6% đạt xấp xỉ 2,2 triệu m3 sản phẩm xăng dầu, và (2) giá bán bình quân sản phẩm xăng dầu của PLX giảm 5,5%.

Đồng thời, tăng trưởng lợi nhuận cũng nhận được sự hỗ trợ từ:

- sản lượng tiêu thụ tăng 6%

- lợi nhuận tài chính đạt 125 tỷ đồng trong Q4/2019 trong khi Q4/2018 Công ty lỗ hoạt động tài chính là 6 tỷ đồng. Điều này là nhờ tỷ giá biến động thuận lợi (tỷ giá USD/VND chỉ tăng nhẹ 0,1% trong Q4/2019) và lãi tiền gửi từ lượng tiền mặt có được thêm nhờ bán 20 triệu cổ phiếu quỹ trong Q3/2019.

Đồ thị cổ phiếu PLX phiên giao dịch ngày 07/02/2020. Nguồn: Amibroker.

Giá xăng dầu được tính theo công thức giá bán lẻ xăng dầu của Bộ Công Thương như sau: Giá bán lẻ xăng dầu = chi phí đầu vào + cước vận chuyển và bảo hiểm đến Việt Nam + thuế nhập khẩu + thuế tiêu thụ đặc biệt + phân bổ quỹ bình ổn giá + thuế môi trường + chi phí bán hàng & quản lý định mức + lợi nhuận định mức.

Chi phí bán hàng & quản lý do Bộ Công thương quyết định và cố định cho mỗi loại sản phẩm xăng dầu trong khi lợi nhuận được xác định bằng 300đ/lít cho tất cả các sản phẩm xăng dầu. Do vậy, lợi nhuận gộp của PLX sẽ phụ thuộc vào sản lượng tiêu thụ hơn là giá bán bình quân.

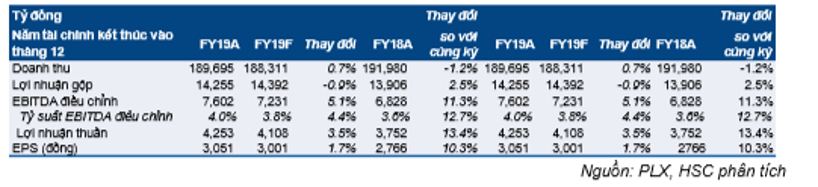

Lợi nhuận năm 2019 đạt cao hơn kỳ vọng của chúng tôi

Doanh thu năm 2019 đạt 189.642 tỷ đồng, giảm 1,2% trong khi lợi nhuận thuần đạt 4.253 tỷ đồng, tăng trưởng 13,4%. Doanh thu sát với dự báo của chúng tôi là 188.311 tỷ đồng trong khi lợi nhuận thuần cao hơn 3,5% so với dự báo của chúng tôi là 4.108 tỷ đồng.

Doanh thu giảm nhẹ xuất phát từ (1) sản lượng tiêu thụ tăng 6%, đạt khoảng 9,5 triệu m3 sản phẩm xăng dầu và (2) giá bán bình quân giảm 7%. Trong khi đó lợi nhuận thuần tăng trưởng nhờ (1) sản lượng tiêu thụ tăng như đề cập trên đây, và (2) tỷ giá biến động thuận lợi.

Bảng 1: Tóm tắt KQKD Q4/2019

Bảng 2: Tóm tắt KQKD năm 2019

Tỷ giá USD/VND giảm nhẹ 0,1% trong năm 2019 trong khi năm 2018 tỷ giá tăng 2,2%. Theo đó trong năm 2019, PLX đã hạch toán lãi tỷ giá là 46 tỷ đồng thay vì lỗ tỷ giá 270 tỷ đồng như trong năm 2018.

Lợi nhuận của PLX chịu ảnh hưởng của tỷ giá USD/VND vì khoảng 30% giá vốn hàng bán tính bằng đồng USD do công ty nhập khẩu khoảng 30-40% sản lượng xăng dầu trong khi 100% doanh thu tính bằng đồng VNĐ.

Chúng tôi sẽ xem xét lại đánh giá cổ phiếu, giá mục tiêu và dự báo của mình

Hiện chúng tôi đưa ra giá mục tiêu cho Cổ phiếu PLX là 64.800đ dựa trên phương pháp định giá từng phần; tương đương tiềm năng tăng giá 27,1%. Chúng tôi cho rằng KQKD có thể chịu ảnh hưởng trong ngắn hạn trước diễn biến của bệnh viêm phổi cấp do virus Corona gây ra tại Việt Nam – nhu cầu đi lại sẽ giảm mạnh và từ đó có thể làm giảm nhu cầu tiêu thụ nhiên liệu cả nước.

Hiện chúng tôi dự báo doanh thu năm 2020 đạt 198.722 tỷ đồng (tăng trưởng 4,8%) và lợi nhuận thuần đạt 4.421 tỷ đồng (tăng trưởng 4%). Dựa trên giả định là sản lượng tiêu thụ tăng 4,7% và tỷ giá USD/VND tăng 2%.

Sản lượng tiêu thụ của PLX dự kiến tăng cùng với mức tăng chung của thị trường, là khoảng 5%/năm theo dự báo của Bộ Công thương. Lưu ý là lợi nhuận của PLX phục thuộc hai nhân tố là sản lượng tiêu thụ và tỷ giá USD/VND do Công ty nhập khẩu khoảng 30-40% sản lượng tiêu thụ của mình.

Chúng tôi vẫn ưa thích PLX về dài hạn vì lợi nhuận của Công ty sẽ tăng trưởng cùng với nhu cầu chung đối với sản phẩm xăng dầu. Công ty còn có khả năng đẩy mạnh tăng trưởng lợi nhuận nếu có thể thực hiện một số chiến lược. Những chiến lược có thể xem xét gồm: (1) xây dựng một mô hình bán lẻ toàn diện để cho thuê mặt bằng tại các cửa hàng xăng dầu cho bên thứ ba, và (2) xây dựng các cơ sở kinh doanh khí LNG và mở rộng sang lĩnh vực phân phối khí LNG.

Nguồn: HSC