Kết quả kinh doanh Q2/2019

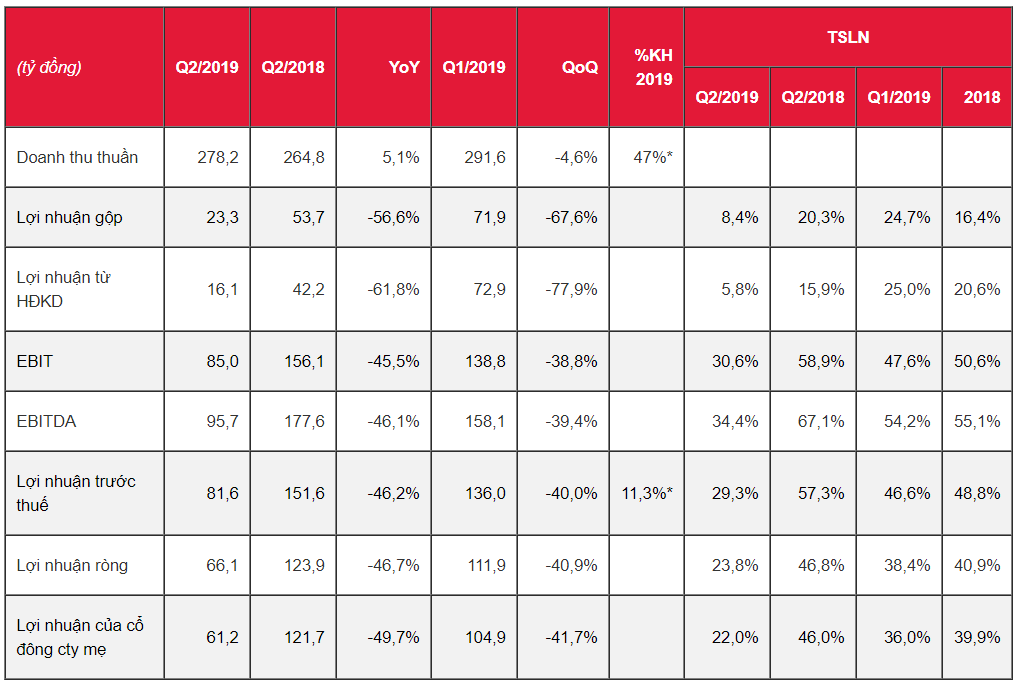

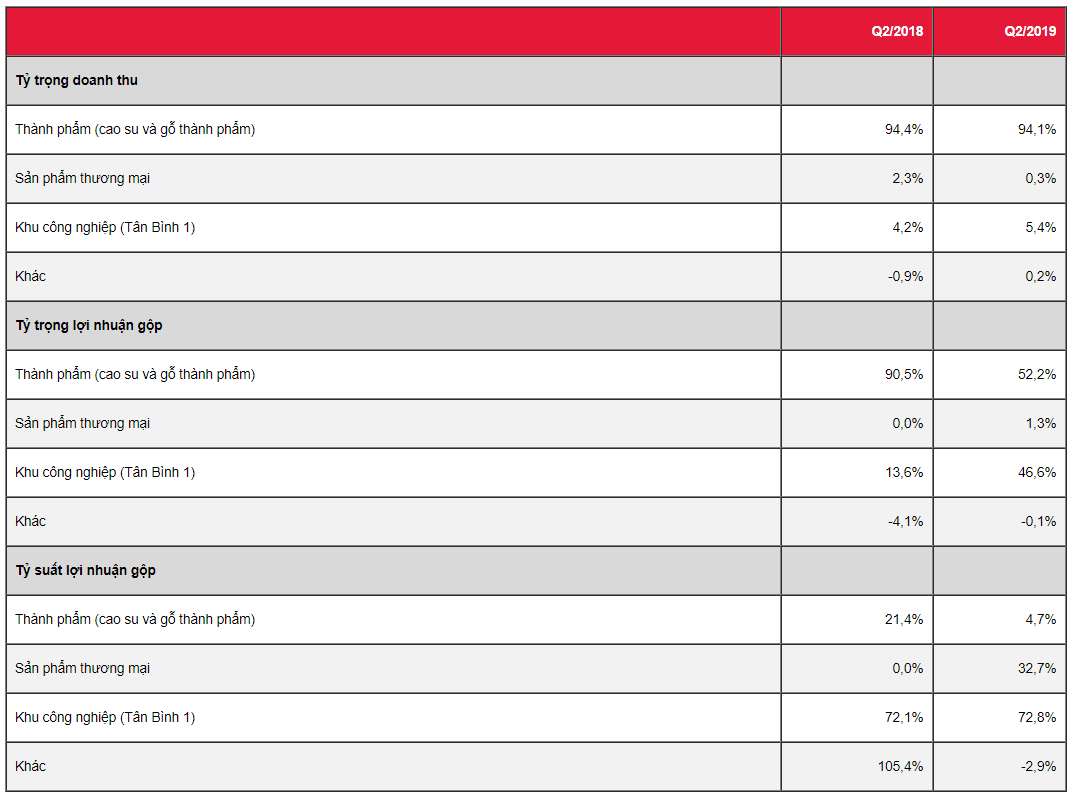

PHR (Cổ phiếu PHR) ghi nhận 278 tỷ đồng (+5% YoY) doanh thu thuần, trong đó doanh thu thuần thuộc về công ty mẹ đạt 215 tỷ đồng (+21% YoY). tỷ suất lợi nhuận gộp chung giảm từ 20.3% trong quý 2/2018 xuống 8,4% trong quý 2/2019, do tỷ suất lợi nhuận gộp thành phẩm giảm (chủ yếu là cao su tự nhiên). Trong bối cảnh giá CSTN ảm đạm, lợi nhuận gộp đóng góp từ khu công nghiệp đã tăng tỷ trọng lên 46,6% trong quý 2/2019, so với chỉ 13,6% trong quý 2/2018.

Cao su tự nhiên:

- Doanh thu từ cao su tự nhiên (CSTN) đạt 215 tỷ đồng (+21% YoY). Mặc dù sản lượng xuất khẩu CSTN của Việt Nam giảm 9% YoY trong quý 2/2019 do lo ngại về chiến tranh thương mại và sản lượng khai thác thấp trong bối cảnh thời tiết kém thuận lợi, sản lượng tiêu thụ CSTN của PHR vẫn đạt 6,1 nghìn tấn (+19,1% YoY). Trong khi các nhà sản xuất CSTN khác ở Việt Nam có sản lượng khai thác giảm, PHR đã thu mua CSTN từ khu vực có điều kiện thời tiết tốt hơn trong quý 1/2019 và tương tự trong quý 2/2019 để đảm bảo sán lượng kinh doanh tăng trưởng. Giá bán trung bình ở mức 35,3 triệu đồng/tấn trong quý 2/2019, tăng 2% YoY và so với mức giảm 12% YoY trong quý 1/2019. Lũy kế 6T2019, giá bán trung bình là 33,5 triệu đồng/ tấn (giảm 6% YoY). Mặc dù giá bán trung bình trong quý 2/2019 tăng, tỷ suất lợi nhuận gộp của thành phẩm giảm đáng kể từ 21,4% trong quý 2/2018 xuống 4,7% trong quý 2/2019. Điều này là do tỷ trọng cao su thu mua từ bên ngoài với biên lợi nhuận thấp tăng (62% trong quý 2/2019 so với 57% trong quý 2/2018), dẫn đến tỷ suất lợi nhuận thành phẩm thấp. PHR thường ưu tiên bán cao su khai thác nhưng trong gian đoạn sản lượng khai thác thấp, công ty phải mua cao su trên thị trường để đáp ứng kế hoạch năm về sản lượng tiêu thụ.

- Thu nhập từ thanh lý cây cao su chỉ đạt 40,4 tỷ đồng (so với 101,8 tỷ đồng trong 6T2018). Trong 6T2019, PHR đã chặt 159 ha diện tích cây cao su già (so với 800 ha trong 6T2018) và đấu giá thành công tại mức giá 250 triệu đồng/ha. Công ty sẽ đẩy nhanh việc chặt cây trong 6 tháng cuối năm để đạt mục tiêu 1.000 ha trong năm 2019, thấp hơn so với mức 1.291 ha của 2018.

Khu công nghiệp:

- Công ty đã cho thuê thêm 5,8 ha diện tích khu công nghiệp trong quý 2/2019, so với 2,8 ha trong quý 1/2019 và 20,8 ha trong quý 2/2018. Đến cuối 6T2019, tổng diện tích đã cho thuê từ KCN Tân Bình (giai đoạn 1) đạt 201 ha (tỷ lệ lấp đầy 82%), so với 192 ha (tỷ lệ lấp đầy 79%) trong cùng kỳ năm ngoái. Tỷ suất lợi nhuận gộp không thay đổi ở mức 73%. Giá cho thuê là 80 USD/m2, trong khi cùng kỳ năm ngoái chỉ ở mức 65 USD/m2.

- Lợi nhuận từ công ty liên doanh NTC tăng 11% YoY lên 20,1 tỷ đồng, tương ứng với việc lợi nhuận ròng của NTC tăng trong quý 2/2019 (từ 55,2 tỷ đồng trong quý 2/2018 lên 60,8 tỷ đồng trong quý 2/2019), nhờ cổ tức nhận được từ các công ty liên doanh của NTC tăng. NTC có 5 công ty liên doanh, 3 trong số đó là các công ty phát triển khu công nghiệp.

Thu nhập tài chính tăng 250% lên 26,9 tỷ đồng, trong khi chi phí lãi vay giảm 22% xuống 3,4 tỷ đồng trong quý 2/2019 do số dư tiền mặt tăng. Do vậy, thu nhập tài chính ròng tăng từ 2,4 tỷ đồng trong quý 2/2018 lên 16,3 tỷ đồng trong quý 2/2019.

Lũy kế, doanh thu thuần và lợi nhuận trước thuế công ty mẹ đạt 430 tỷ đồng (+15% YoY) và 141 tỷ đồng (-33% YoY), hoàn thành 47% kế hoạch doanh thu, nhưng chỉ hoàn thành 11% kế hoạch lợi nhuận trước thuế do không có thu nhập từ đền bù đất trong 6T2019.

Kế hoạch kinh doanh Q3/2019

Trong Q3/2019, công ty đặt kế hoạch doanh thu từ cao su là 264 tỷ đồng (-10% YoY), giả định sản lượng kinh doanh là 8 nghìn tấn (-10% YoY) và giá bán trung bình là 33 triệu đồng/tấn (không đổi so với cùng kỳ năm trước). Công ty cũng đã ban hành Nghị quyết Hội đồng quản trị công bố mức cổ tức đợt cưới cho năm 2018 là 5% trên tổng số 20% trên mệnh giá (tỷ suất cổ tức 3,1%).

Cập nhật các dự án khu công nghiệp

- VSIP 3 (691 ha): PHR sẽ bàn giao đất cho VSIP trong quý 3 để đổi lấy khoản đền bù đất là 1,3 tỷ đồng/ha, cộng thêm 20% lợi nhuận sau này từ dự án, tương đương ít nhất 1,2 tỷ đồng/ha.

- Nam Tân Uyên (345 ha): PHR đã nâng thành công mức bồi thường đất lên 2,5 tỷ đồng mỗi ha. Công ty sẽ bàn giao đất cho NTC trong quý 3.

- Tân Lập: Công ty gần đây đã ban hành Nghị quyết Hội đồng quản trị về việc phát triển khu công nghiệp Tân Lập (giai đoạn I) với diện tích 200 ha. Đối với dự án này, công ty sẽ thành lập công ty con với vốn điều lệ ban đầu là 20 tỷ đồng. PHR sẽ nắm giữ 51% cổ phần, 49% cổ phần còn lại đóng góp bởi một đối tác Đài Loan chuyên sản xuất nội thất. Khách hàng mục tiêu của khu công nghiệp này là các nhà sản xuất gỗ, đối tượng này sẽ thuê diện tích lớn cho công xưởng sản xuất và showroom. PHR dự kiến khu công nghiệp này sẽ bắt đầu hoạt động thương mại từ cuối năm 2020. Khu công nghiệp Tân Lập đã nằm trong Quy hoạch phát triển các khu công nghiệp 2016-2020, nên công ty chỉ cần trình kế hoạch kinh doanh và một số thủ tục giấy tờ khác trước khi có thể bắt đầu thi công cơ sở hạ tầng.

Lợi nhuận tương lai chủ yếu tới từ mảng khu công nghiệp

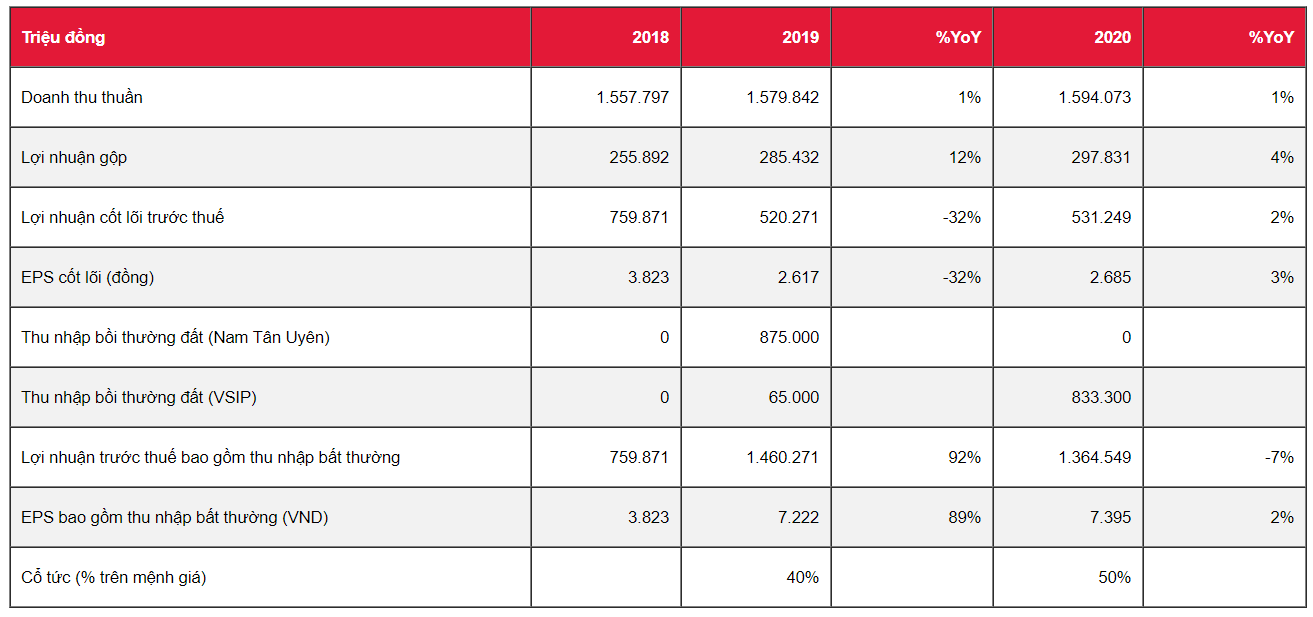

- Chúng tôi điều chỉnh giảm ước tính thu nhập từ thanh lý cây cao su trong 2019-2020, từ 390 tỷ đồng xuống 250 tỷ đồng (-41% YoY) để phản ánh sản lượng thanh lý thấp hơn dự kiến và thay đổi trong giá bán trung bình, được giả định lần lượt là 1.000 ha (-23% YoY, như kế hoạch của công ty) và 250 triệu đồng/ha (-24% YoY).

- PHR sẽ không bán 32,85% cổ phần tại NTC. Vì vậy, chúng tôi kỳ vọng PHR sẽ tiếp tục thu về lợi nhuận và cổ tức từ công ty liên doanh này lần lượt ở mức 56 tỷ đồng (-64% YoY do khoản lợi nhuận bất thường trong 2018) và 67 tỷ đồng (+20%) cho năm 2019 và 2020.

- Trong quý 3, PHR sẽ chuyển nhượng 350 ha (trên tổng cộng 350 ha) cho Nam Tân Uyên để nhận 875 tỷ đồng tiền bồi thường đất, ghi nhận trong năm nay.

- PHR cũng sẽ chuyển nhượng 50 ha (trên tổng cộng 691 ha) cho VSIP 3 trong quý 3 để ghi nhận 65 tỷ đồng tiền bồi thường đất năm nay. 641 ha còn lại sẽ được chuyển nhượng trong năm sau, ghi nhận 833 tỷ đồng cho năm 2020.

Theo đó, dự báo của chúng tôi như sau:

Định giá

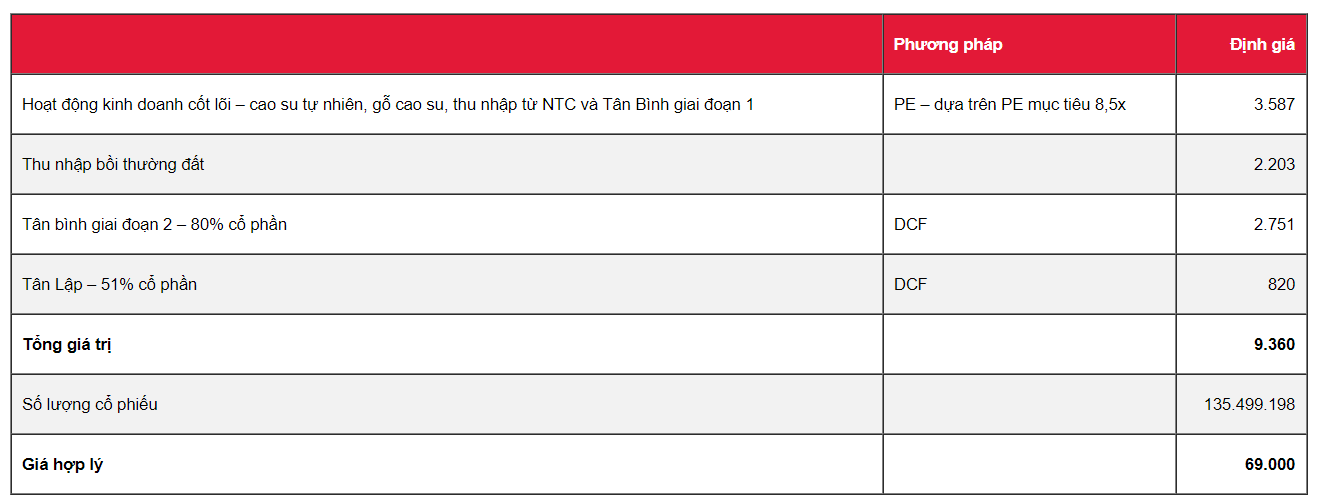

Chúng tôi bổ sung định giá cho khu công nghiệp Tân Lập, với tổng diện tích 400 ha (Giai đoạn 1 và 2). Chúng tôi giả định giá thuê ở mức 80 USD/m2 cho thời hạn 50 năm (tăng 2% hàng năm), phí sử dụng đất ở mức 17,4 USD/m2 (4 tỷ đồng/ha), và chi phí cơ sở hạ tầng ở mức 15 USD/m2.

Mặc dù giai đoạn 2 của dự án KCN Tân Bình với tổng diện tích 1.055 ha vẫn chưa được Chính phủ phê duyệt, chúng tôi tin rằng PHR sẽ được phép phát triển dự án này trong tương lai. Vì vậy, chúng tôi bổ sung thêm định giá cho Tân Bình giai đoạn 2, và tiếp tục giả định giá thuê ở mức 80 USD/m2 cho thời hạn 50 năm (tăng 2% hàng năm), tiền thuê đất ở mức 17,4 USD/m2 (4 tỷ đồng/ha), và chi phí cơ sở hạ tầng ở mức 15 USD/m2.

Chúng tôi sử dụng phương pháp định giá SOTP. Mảng cao su được định giá bằng phương pháp PE, với PE mục tiêu không đổi ở mức 8,5x cộng với thu nhập bất thường từ khoản bồi thường đất. Đối với mảng khu công nghiệp, chúng tôi sử dụng phương pháp DCF với WACC là 12,7% để tính toán giá trị hợp lý. Như vậy, chúng tôi đưa ra mức giá mục tiêu 1 năm cho PHR là 69.000 đồng/cổ phiếu.

Quan điểm đầu tư

Mảng kinh doanh cao su của PHR có thể giảm dần do nhiều khả năng giá cao su sẽ tiếp tục duy trì ở mức thấp trong những năm tới vì dư cung. Đối với công ty, 2019-2020 là giai đoạn chuyển dịch, khi công ty thanh lý cây cao su và đất trồng cây cao su được chuyển nhượng cho bên thứ ba là các công ty phát triển khu công nghiệp để đổi lấy tiền bồi thường đất. Đây là động lực tăng trưởng chính của lợi nhuận công ty trong giai đoạn 2019-2020, tuy nhiên theo quan điểm của chúng tôi, điều này đã được phản ảnh vào giá cổ phiếu.

Kể từ năm 2021, PHR sẽ tập trung hơn vào mảng khu công nghiệp, khi công ty đặt định hướng là nhà phát triển khu công nghiệp, chứ không đơn thuần chỉ bán đất. Chúng tôi kỳ vọng dự án KCN Tân Lập và Tân Bình giai đoạn 2 sẽ bắt đầu ghi nhận lợi nhuận, giúp công ty duy trì lợi nhuận tốt kể từ 2021. Công ty nhận thấy nhu cầu khu công nghiệp đang gia tăng nhờ dòng vốn FDI chảy vào Việt Nam, được phản ánh bởi giá thuê liên tục tăng. Với thế mạnh về vị trí và quỹ đất lớn được chuyển đổi từ đất trồng cao su, phát triển KCN sẽ giúp PHR thu về tỷ suất lợi nhuận gộp cao hơn. Tuy nhiên, điều này tiềm ẩn nhiều rủi ro như (1) thủ tục chuyển đổi mục đích sử dụng đất từ trồng cây cao su sang phát triển khu công nghiệp rất phức tạp, (2) quy trình xin Chính phủ cấp phép mất nhiều thời gian.

Đối với giai đoạn 2021-2025, PHR đặt kế hoạch chuyển đổi thêm 4.500 ha diện tích trồng cây cao su sang khu công nghiệp, trên tổng quỹ đất 15.000 ha, tuy nhiên công ty chưa công bố thông tin cụ thể.

Về kết quả kinh doanh, chúng tôi tin rằng sau mức tăng trưởng lợi nhuận mạnh mẽ ghi nhận trong 2019, lợi nhuận sẽ đi ngang năm 2020 và có thể sẽ giảm sút trong năm 2021 do không còn các khoản thu nhập bất thường từ bồi thường đất và thực chất tiền thuê khu công nghiệp sẽ được ghi nhận dàn trải trong thời hạn thuê 50 năm. Tuy nhiên, trong ngắn hạn, mức tăng trưởng mạnh 6 tháng cuối năm 2019 và cổ tức 40% và 50% trên mệnh giá (tỷ suất cổ tức 7,3% và 9,1%) cho năm 2019 và 2020 là các yếu tố hỗ trợ cho cổ phiếu. Chúng tôi đánh giá KHẢ QUAN cho PHR với thời gian đầu tư 1 năm.

Nguồn: SSI