SAU CƠN MUA TRỜI LẠI SÁNG

Đồ thị cổ phiếu MWG phiên giao dịch ngày 05/06/2023. Nguồn: AmiBroker

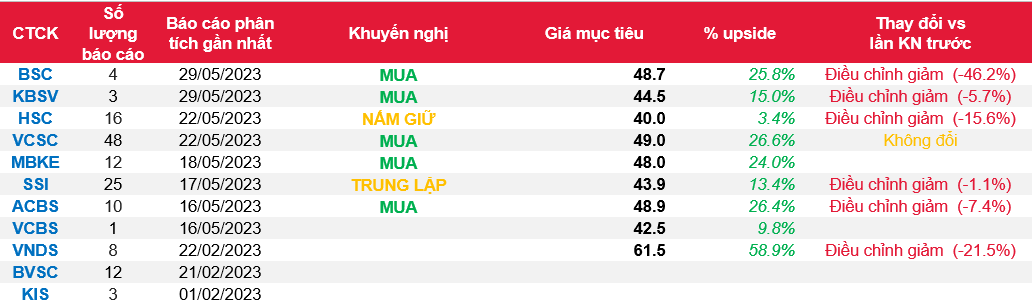

- Chúng tôi khuyến nghị MUA cổ phiếu MWG với giá mục tiêu cho triển vọng tích cực của năm 2024 = 48,700 VNĐ/CP (Upside +27% so với giá đóng cửa ngày 26/5/2023) dựa trên phương pháp DCF và SOTP.

- LUẬN ĐIỂM ĐẦU TƯ: TGDĐ + ĐMX: kỳ vọng bứt phá giới hạn thị phần nhờ cải cách chiến lược bán hàng. BHX: Kỳ vọng hiệu quả ổn định và có lãi vào Q4/23, hậu tái cấu trúc. Cơ hội đầu tư vào doanh nghiệp tốt với đinh giá hấp dẫn: bằng phương pháp P/B và đánh giá tài sản theo góc nhìn giản đơn của BSC.

- CATALYST: Thành công phát hành riêng lẻ BHX, góp phần tái định giá lại MWG.

- RỦI RO ĐẦU TƯ: Rủi ro từ nhu cầu tiếp tục suy yếu và biên lợi nhuận thấp hơn kỳ vọng. Hiệu quả hoạt động của BHX thấp hơn kỳ vọng.

- DỰ BÁO KẾT QUẢ KINH DOANH Năm 2023- Ngành gặp khó khăn và chiến lược bảo vệ thị phần, dòng tiền: BSC kì vọng DTT và LNSTLICĐTS năm 2023 của MWG đạt 130,418 tỷ VND (-2.2% YoY) và 2,815 tỷ VND (-31% YoY), EPS FW 2023 = 1,923 VND/CP và P/B FW 2023 =2.2 lần – thấp hơn -1 lần độ lệch chuẩn so với P/B trung bình lịch sử là 4.8 lần. Năm 2024- Kì vọng tăng trưởng: BSC ước tính DTT đạt 147,315 tỷ VND (+13%YoY), LNST- LICĐTS là 4,798 tỷ VND (+70%YoY), EPS FW 2024= 3,278 VND. PE FW 2024 =11.7 lần,P/B FW 2024=1.9 lần.

- CẬP NHẬT DOANH NGHIỆP – Doanh thu tháng 4/2023 phục hồi so với tháng 3/2023 (+23.5%MoM) và dự kiến tiếp tục tăng trong T5/2023: (1) TGDĐ và ĐMX +20%MoM: nhu cầu CE phục hồi do thời tiết nắng nóng; và (2) BHX: +3%MoM, DT/CH +3.6%MoM do cải thiện cả số lượng đơn hàng và giá trị hoá đơn.

Nguồn: BSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: MWG