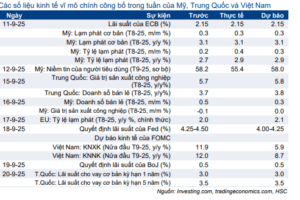

Sự kiện: KQKD Q1/2025 và ĐHCĐ

MWG đã công bố KQKD Q1/2025 rất tích cực và vượt mạnh dự báo của HSC. Doanh thu thuần tăng 15% so với cùng kỳ và 5% so với quý trước đạt 36.135 tỷ đồng trong khi lợi nhuận thuần tăng mạnh 71% so với cùng kỳ và 83% so với quý trước đạt 1.546 tỷ đồng. Các kết quả này lần lượt vượt 1% và 32% so với dự báo của HSC ở mức 35.926 tỷ đồng và 1.172 tỷ đồng. Lợi nhuận thuần chủ yếu được đẩy mạnh nhờ lợi nhuận tại chuỗi TGDĐ & ĐMX cải thiện đáng kể, BHX chuyển từ lỗ sang có lãi và lợi nhuận tài chính cải thiện.

Kết quả doanh thu thuần và lợi nhuận thuần Q1/2025 này đạt lần lượt 25% và 31% dự báo cho cả năm của chúng tôi ở mức 145.824 tỷ đồng và 5.008 tỷ đồng.

Chuỗi TGDĐ & ĐMX: Doanh thu và tỷ suất lợi nhuận mạnh mẽ; vượt dự báo

Doanh thu thuần của chuỗi TGDĐ & ĐMX đạt 24.230 tỷ đồng, tăng 14% so với cùng kỳ và 6% so với quý trước, được hỗ trợ nhờ KQKD tích cực của cả hai mảng sản phẩm CNTT và điện máy. Đặc biệt, mảng sản phẩm CNTT ghi nhận mức tăng trưởng 20%, vượt xa mức tăng trưởng một chữ số của toàn ngành. Công thức thành công của chuỗi TGDĐ & ĐMX bao gồm (1) hợp tác trên tinh thần Familyship (như người một nhà) với các nhà cung cấp, cho phép TGDĐ & ĐMX cung cấp danh mục sản phẩm phong phú nhất và sản phẩm độc quyền cho khách hàng, (2) khả năng tạo ra nhu cầu mới đối với các nhóm sản phẩm mới (như máy lọc nước, v.v.), (3) dịch vụ hậu mãi vượt trội, và (4) chương trình bán hàng trả góp không trả trước.

Bảng 1: KQKD hợp nhất Q1/2025, MWG

Dù chưa công bố chi tiết, HSC ước tính lợi nhuận thuần Q1/2025 của chuỗi TGDĐ & ĐMX tăng 20% so với cùng kỳ và 101% so với quý trước, đạt khoảng 1.490 tỷ đồng. Nếu không tính đến lợi nhuận tài chính, chúng tôi ước tính EBIT của chuỗi TGDĐ & ĐMX tăng 16% so với cùng kỳ, đạt 1.578 tỷ đồng và tỷ suất EBIT cải thiện lên mức 6,5% so với mức 3,3% của Q1/2024, nhờ tỷ suất lợi nhuận gộp cải thiện và chi phí bán hàng & quản lý/doanh thu giảm, nhờ đóng cửa các cửa hàng hoạt động kém hiệu quả.

Tại ĐHCĐ, BLĐ tỏ ra lạc quan về triển vọng ngắn hạn của chuỗi TGDĐ & ĐMX, kỳ vọng doanh thu máy lạnh sẽ tăng mạnh trong vài tháng tới. BLĐ tin rằng chuỗi TGDĐ & ĐMX có thể mở rộng thị phần lên 70-80% vào năm 2030 (so với mức 50-60% hiện tại) bằng cách thúc đẩy doanh thu trên mỗi cửa hàng thay vì mở rộng thêm nhiều điểm bán mới.

Bảng 2: Cơ cấu doanh thu thuần, MWG

Chuỗi BHX: Các cửa hàng cũ duy trì doanh thu ổn định; khai trương thêm 232 cửa hàng mới

Trong Q1/2025, doanh thu thuần của BHX đạt 11.077 tỷ đồng, tăng 21% so với cùng kỳ và 3% so với quý trước. Mức tăng trưởng so với quý trước chủ yếu nhờ số lượng cửa hàng tăng thêm (tăng 8% so với quý trước với 232 cửa hàng mới khai trương trong kỳ). Trong khi đó, doanh thu bình quân mỗi cửa hàng mỗi tháng giảm 5% so với quý trước xuống 2 tỷ đồng, do các cửa hàng mới có doanh thu thấp hơn (1,2–1,5 tỷ đồng) và số ngày hoạt động ít hơn do kỳ nghỉ Tết.

Mặc dù các cửa hàng mới có doanh thu thấp hơn nhưng dự kiến sẽ đạt điểm hòa vốn trong vòng 3–6 tháng nhờ chi phí hoạt động thấp hơn khoảng 30% so với các cửa hàng cũ. Trong khi đó, các cửa hàng cũ (khai trương từ tháng 9/2024 trở về trước) duy trì doanh thu ổn định quanh mức 2,1 tỷ đồng/cửa hàng, tương đương các quý trước.

Lợi nhuận thuần của BHX trong Q1/2025 chưa được công bố nhưng chúng tôi ước tính đạt khoảng 80 tỷ đồng (so với khoản lỗ 105 tỷ đồng trong Q1/2024 và lợi nhuận thuần 94 tỷ đồng trong Q4/2024). Nhìn chung, các kết quả này của BHX sát với dự báo của HSC.

BLĐ tiếp tục tin tưởng rằng BHX sẽ ghi nhận ít nhất 500 tỷ đồng lợi nhuận thuần trong năm 2025 (so với dự báo của chúng tôi là 548 tỷ đồng, tăng trưởng 420%).

Lợi nhuận tài chính đóng góp 18% LNTT

Lợi nhuận tài chính tăng 69% so với cùng kỳ (nhưng giảm 21% so với quý trước) đạt 354 tỷ đồng nhờ thu nhập lãi (từ tiền gửi ngân hàng, cho vay và đầu tư trái phiếu) tăng 29%. Lợi nhuận tài chính đóng góp 18% vào LNTT của MWG trong Q1/2025, so với mức 17% trong Q1/2024.

Duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo trong khi chờ xem xét lại

Do KQKD Q1/2025 vượt dự báo của HSC, chúng tôi đang xem xét lại các dự báo của mình. Được hỗ trợ từ chuyển biến lợi nhuận vững chắc của các chuỗi TGDĐ/ĐMX, mức lợi nhuận cao hơn của BHX và doanh thu HĐ tài chính tích cực, lợi nhuận thuần của Cổ phiếu MWG được dự báo sẽ tiếp tục tăng mạnh trong 2 năm tới. Bất kỳ đợt điều chỉnh nào cũng mang lại cơ hội tích lũy cổ phiếu. Duy trì khuyến nghị Mua vào.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.