Định giá hợp lý trong bối cảnh triển vọng suy yếu

HSC hiện dự báo lợi nhuận của MSN sẽ tăng trưởng chậm lại trong năm 2023 do tăng trưởng kinh tế chững lại. Mặc dù chúng tôi hạ đáng kể dự báo lợi nhuận, tốc độ CAGR lợi nhuận cốt lõi trong 3 năm tới (bao gồm dự báo lần đầu cho năm 2025) sẽ đạt 33%, nhưng lợi nhuận trong năm 2025 được dự báo sẽ vẫn thấp hơn 29% so với năm 2021. Chúng tôi hạ 25% giá mục tiêu đối với MSN xuống 85.800đ và hạ khuyến nghị xuống Nắm giữ (từ Tăng tỷ trọng). MSN đang giao dịch với định giá cao hơn 6% so với mức bình quân trong quá khứ và cao hơn 20% so với các công ty cùng ngành.

Đồ thị cổ phiếu MSN phiên giao dịch ngày 23/03/2023. Nguồn: AmiBroker

KQKD ảm đạm trong Q4/2022 do nhu cầu suy yếu

Lợi nhuận Q4/2022 của Cổ phiếu MSN yếu và thấp hơn 30% so với dự báo của chúng tôi. Do nhu cầu tiêu dùng suy yếu, lợi nhuận của tất cả mảng kinh doanh đều thấp hơn so với dự báo của chúng tôi. Lưu ý, Masan MEATLife (MML; Không xếp hạng), doanh nghiệp bán thịt do MSN sở hữu 94,9% cổ phần, và Masan High-Tech Materials (MHT; Không xếp hạng), doanh nghiệp khai khoáng do MSN sở hữu 86,4% cổ phần, đều ghi nhận lỗ thuần trong Q4/2022, trong khi Wincommerce (WCM, Chưa niêm yết), doanh nghiệp bán lẻ tạp hóa MSN sở hữu 71,5% cổ phần, cũng ghi nhận lỗ.

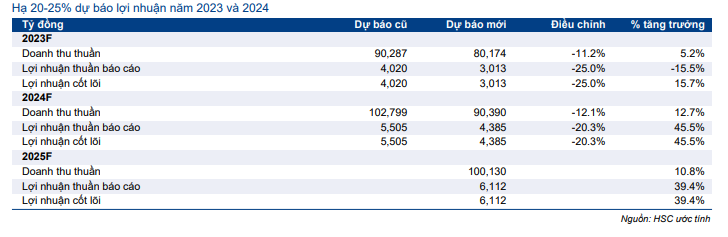

HSC hạ hơn 20% dự báo năm 2023-2024

Triển vọng năm 2023 đang yếu hơn so với kỳ vọng của chúng tôi. Tỷ lệ thất nghiệp và mặt bằng lạm phát gia tăng nhiều khả năng sẽ tiếp tục ảnh hưởng tới nhu cầu, đặc biệt là đối với thị trường đại trà (thị trường mục tiêu đối với các sản phẩm của MSN). Ngoài ra, chi phí tài chính được dự báo sẽ vẫn ở mức cao do dư nợ cao và mặt bằng lãi suất gia tăng. Từ đó, chúng tôi hạ dự báo năm 2023 và 2024, sau khi điều chỉnh giảm dự báo lợi nhuận của tất cả các mảng kinh doanh.

Cụ thể, chúng tôi hạ lần lượt 11,2% và 12,1% dự báo doanh thu thuần trong năm 2023-2024 xuống lần lượt 80.174 tỷ đồng (tăng trưởng 5,2%) và 90.390 tỷ đồng (tăng trưởng 12,7%).

Trong khi đó, chúng tôi điều chỉnh giảm lần lượt 25% và 20% lợi nhuận thuần năm 2023-2024 xuống lần lượt 3.014 tỷ đồng (giảm 15,5% so với cùng kỳ) và 4.385 tỷ đồng (tăng trưởng 45,5%). Lưu ý, nếu không bao gồm tất cả các khoản mục không thường xuyên trong năm 2022 với lợi nhuận tổng cộng đạt gần 1 nghìn tỷ đồng, bao gồm lãi/lỗ tỷ giá, lợi nhuận từ thương vụ chuyển nhượng mảng kinh doanh thức ăn chăn nuôi (đã ghi nhận trong Q4/2021 và Q1/2022) và lợi nhuận từ đánh giá lại PLH (ghi nhận trong nửa đầu năm 2022) – lợi nhuận cốt lõi sẽ tăng trưởng 15,8% trong năm 2023.

Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2025 với doanh thu thuần tăng trưởng 10,7% đạt 100.130 tỷ đồng và lợi nhuận thuần tăng trưởng 39,4% đạt 6.122 tỷ đồng.

Bảng 1: Điều chỉnh dự báo, MSN

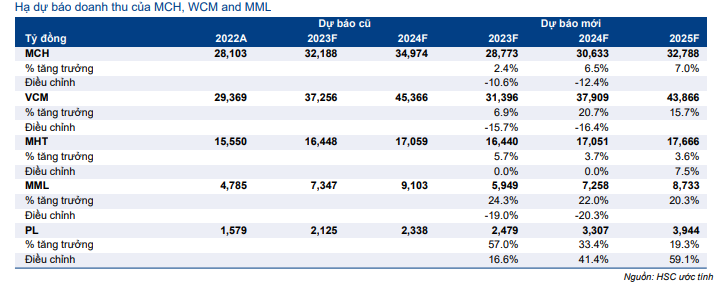

Bảng 2: Dự báo doanh thu thuần theo mảng kinh doanh, MSN

Triển vọng các lĩnh vực kinh doanh chính

- MCH (Chưa niêm yết, MSN sở hữu 73% cổ phần): HSC hiện dự báo lợi nhuận của doanh nghiệp tiêu dùng này chỉ tăng trưởng 2% trong năm 2023 do triển vọng kinh tế khó khăn trong bối cảnh hoạt động xuất khẩu chững lại, việc làm tại các nhà máy bị cắt giảm, tỷ lệ thất nghiệp gia tăng và mặt bằng lạm phát cao. Trong giai đoạn 2022-2025, chúng tôi dự báo lợi nhuận của MCH sẽ tăng trưởng ở mức 4-7%.

- WCM: Chúng tôi hiện dự báo mảng bán lẻ tạp hóa Wincommerce sẽ có lãi từ năm 2025, thay vì năm 2024 như trước đó. Do Wincommerce tiếp tục đẩy nhanh việc mở thêm cửa hàng mới, công ty sẽ phải chịu chi phí khấu hao và các chi phí ban đầu khác. Ngoài ra, chúng tôi cho rằng tăng trưởng kinh tế chậm lại sẽ ảnh hưởng đến quy mô giỏ hàng của người tiêu dùng. Mặt khác, chi phí ưu đãi cho hội viên WIN sẽ ảnh hưởng đến lợi nhuận.

- MML: Chúng tôi dự báo doanh thu thuần của MML sẽ cải thiện sau khi mở rộng chuỗi Winmart+. Tuy nhiên, chúng tôi dự báo lỗ trong năm 2023 sẽ tăng so với năm 2022. Lưu ý, trong năm 2022, MML lỗ cốt lõi 471 tỷ đồng (không bao gồm khoản lãi từ thương vụ bán mảng thức ăn chăn nuôi là 408 tỷ đồng).

- MHT: Chúng tôi dự báo doanh thu sẽ tăng trưởng 6%, với giả định giá vonfram ổn định sau khi nền kinh tế Trung Quốc mở cửa trở lại. Tuy nhiên, chi phí lãi vay vẫn ở mức cao và chúng tôi dự báo lợi nhuận thuần sẽ giảm 9% so với cùng kỳ trong năm 2023.

- PL (MSN sở hữu 85% cổ phần): Công ty dịch vụ thực phẩm & đồ uống này sẽ tiếp tục tập trung vào việc mở các cửa hàng flagship , với mục tiêu mở mới 75-90 cửa hàng trong năm 2023, đồng thời đóng cửa các ki-ốt hoạt động kém hiệu quả bên trong các siêu thị Winmart+. Chúng tôi hạ 65% dự báo lợi nhuận của PL, tương đương tăng trưởng 56% từ mức nền thấp trong năm 2022.

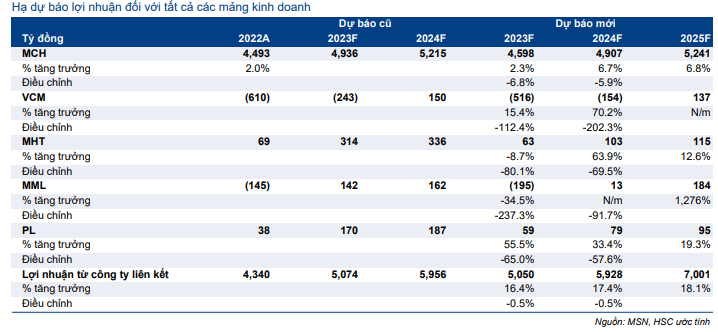

Bảng 3: Dự báo lợi nhuận thuần theo mảng kinh doanh, MSN

Lợi nhuận từ công ty liên kết hỗ trợ lợi nhuận của MSN

Lưu ý, lợi ích của MSN tại các công ty liên kết (chủ yếu là TCB) đóng vai trò rất quan trọng; chúng tôi dự báo khoản lợi nhuận này sẽ tăng trưởng lần lượt 16,4%, 17,4% và 18,1% trong giai đoạn 2023-2025, tương đương đóng góp lần lượt 210%, 141% và 101% lợi nhuận thuần trong giai đoạn 2023-2025 so với 136% trong năm 2022.

Nếu không bao gồm khoản lợi nhuận từ các công ty liên kết, MSN sẽ lỗ 1.736 tỷ đồng trong năm 2022. Khoản lỗ này sẽ tăng lên trong năm 2023 do chi phí tài chính thuần tăng (Bảng 4).

Bảng 4: Lợi nhuận cốt lõi sau khi trừ lợi nhuận của các công ty liên kết (chủ yếu là TCB), MSN

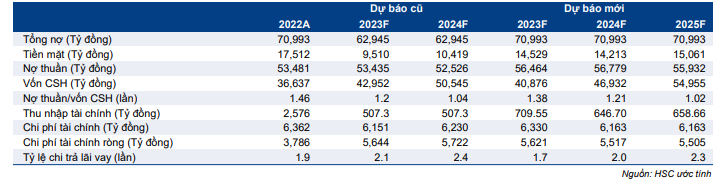

Bảng 5: Dự báo nợ, tiền mặt và chi phí tài chính, MSN

Bảng CĐKT và dòng tiền

Chúng tôi tóm tắt dự báo dư nợ, tiền mặt và chi phí tài chính thuần trong Bảng 5. Nhìn chung, chúng tôi dự báo chi phí tài chính sẽ duy trì ở mức cao trong 3 năm tới. Do chi phí lãi vay tăng và lợi nhuận giảm, chúng tôi hạ dự báo tỷ lệ chi trả lãi vay xuống lần lượt 1,7 lần (từ 2,1 lần trước đó) và 2,0 lần (từ 2,4 lần trước đó) trong năm 2023-2024.

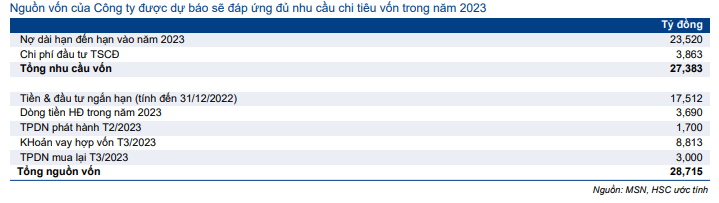

Nguồn vốn của Công ty được dự báo sẽ đáp ứng đủ nhu cầu chi tiêu vốn trong năm 2023.

Chúng tôi tiếp tục cho rằng dòng tiền không phải là mối lo ngại lớn đối với MSN trong năm 2023. Theo BCTC của Công ty, dư nợ dài hạn đến hạn trong năm 2023 là 23,5 nghìn tỷ đồng (22,2 nghìn tỷ đồng trái phiếu và 1,3 nghìn tỷ đồng dư nợ ngân hàng). Chúng tôi ước tính Công ty sẽ cần chi 3,9 nghìn tỷ đồng đầu tư cơ bản. Do đó, tổng nhu cầu vốn sẽ là 27,4 nghìn tỷ đồng.

Đối với nguồn vốn, chúng tôi dự báo dòng tiền hoạt động đạt 3,7 nghìn tỷ đồng, tiền mặt & đầu tư ngắn hạn đạt 17,5 nghìn tỷ đồng, trái phiếu trị giá 1,7 nghìn tỷ đồng phát hành vào tháng 2/2023, khoản vay hợp vốn là 8,8 nghìn tỷ đồng (375 triệu USD, công bố vào ngày 10/3/2023) và sử dụng 3 nghìn tỷ đồng để mua lại trái phiếu trước hạn. Nhìn chung, chúng tôi dự báo tổng nguồn vốn sẽ là 28,7 nghìn tỷ đồng, đủ để đáp ứng nhu cầu chi tiêu vốn của Công ty.

Bảng 6: Ước tính nhu cầu vốn, MSN

Định giá và khuyến nghị

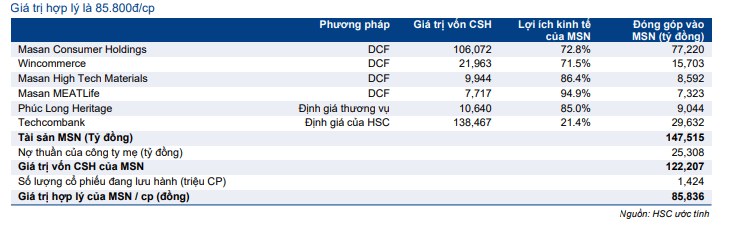

HSC hạ 25% giá mục tiêu xuống 85.800đ sau khi điều chỉnh giảm dự báo lợi nhuận. Chúng tôi giữ nguyên các phương pháp định giá đối với từng mảng kinh doanh của MSN. Trong đó, chúng tôi áp dụng phương pháp DCF đối với MCH, WCM, MHT và MML, trong khi chúng tôi áp dụng định giá thương vụ đối với PLH và chúng tôi áp dụng định giá của HSC đối với TCB. Chúng tôi giữ nguyên giả định WACC như Báo cáo cập nhật trước đó: 8,7% đối với MCH, 8,8% đối với WCM, 9,6% đối với MHT và 7% đối với MML.

Giá trị vốn CSH theo phương pháp SoTP của chúng tôi đạt 122.207 tỷ đồng, tương đương 85.836đ/cp. Chúng tôi tóm tắt tính toán SoTP và định giá từng mảng kinh doanh trong Bảng 7-8.

Bảng 7: Định giá SOTP, MSN

Bảng 8: Điều chỉnh, định giá vốn CSH, MSN

Bối cảnh định giá

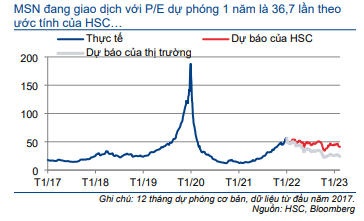

Cổ phiếu MSN đang giao dịch với P/E dự phóng 2023 và 2024 lần lượt là 39,6 lần và 27,2 lần, tương đương P/E trượt dự phóng 1 năm là 36,7 lần, chỉ cao hơn 0,1 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 34,6 lần (tính từ đầu năm 2017) (Biểu đồ 9- 10).

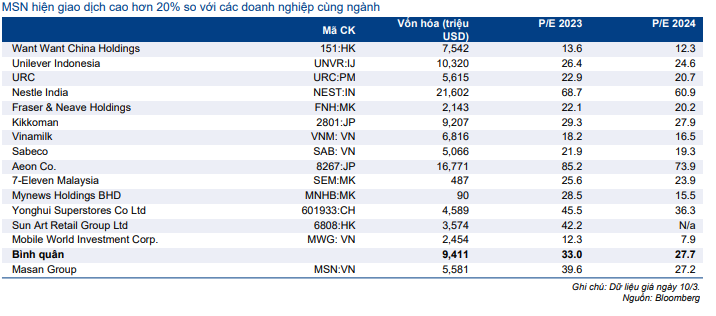

Trong khi đó, P/E dự phóng 2023 của MSN cao hơn 20% so với các công ty cùng ngành tiêu dùng & bán lẻ là 33,0 lần (Bảng 11).

Biểu đồ 9: P/E trượt dự phóng 1 năm, MSN

Biểu đồ 10: Độ lệch chuẩn so với giá trị trung bình, MSN

Bảng 11: So sánh MSN với các DN cùng ngành, MSN

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.